Ситуация. Работнику начислены больничные. Вы заказали и получили их в ФСС, выплатили работнику. Прошло какое-то время и обнаружилось, что оплата больничного листа была произведена в большем размере, чем нужно. Как быть?

Действовать — поэтапно, быстро, не откладывая в долгий ящик.

Во-первых, нужно решить с работником судьбу излишне выплаченной ему суммы.

Во-вторых, что бы ни было решено с работником, нужно рассчитаться с Фондом. Начнем по порядку.

Возвращаем «себе»

Можно ли удержать излишне выплаченные суммы больничных (декретных) с работника, которому их выплатили? Или нужно взыскать с виновного? Возможны оба варианта. Решаем по обстоятельствам.

Условно такого плана ошибки делят на две группы: счетные и несчетные. Определение ошибок приведено в п.п. 1 п. 24 постановления Пленума ВСУ от 24.12.99 г. № 13 (далее — постановление № 13).

Перейдем к возможным вариантам удержания.

Удерживаем из зарплаты работника. Исчерпывающий перечень оснований, которые дают право работодателю проводить удержания из зарплаты для погашения задолженности работника перед ним, приведен в ч. 2 ст. 127 КЗоТ. В п. 1 этой нормы предусмотрено (в том числе) удержание для возврата сумм, излишне выплаченных в результате счетных ошибок. На основании этой нормы «лишняя» сумма больничных удерживается из зарплаты работника по приказу руководителя.

Но есть условие — издать такой приказ руководитель может, если не прошел один месяц со дня выплаты неправильно исчисленной суммы (п. 1 ч. 2 ст. 127 КЗоТ). Например, больничные ошибочно выплатили 06.05.2019 г., предельный срок для издания приказа — 06.06.2019 г. Нужно ли при этом спрашивать согласие работника? Мы считаем, нужно. Ознакомьте его с приказом под подпись. О том, что работодатель не может по ст. 127 КЗоТ делать такие отчисления из зарплаты работника без согласия самого работника, говорится и в постановлении ВСУ (см. п.п. 1 п. 24 постановления № 13). Хотя есть и противоположное мнение — мнение Минсоцполитики в письме от 23.10.2009 г. № 248/06/186-09 // «ОТ», 2009, № 22. Министерство считает, что в этом случае согласие работника не требуется. Его возражения также не могут препятствовать вычету.

Будьте внимательны, если срок «один месяц» со дня выплаты истек или ошибка, из-за которой произошла переплата, оказалась несчетной — нет законных оснований издавать приказ. В этом случае вернуть излишек можно только по заявлению работника!

Обратите внимание!

Работник возвращает сумму излишне выплаченных больничных, полученной «на руки». То есть он не компенсирует сумму начисленного/удержанного из этой части зарплаты ЕСВ/ НДФЛ/ВС.

Удерживаем через суд. Работник не соглашается с удержаниями или их размером? Для решения спора работодатель может обратиться в суд. Срок исковой давности для подачи такого иска составляет 1 год со дня обнаружения причиненного ущерба (ч. 3 ст. 233 КЗоТ). Шанс выиграть дело у вас есть в случае, если:

1) при начислении больничных была допущена счетная ошибка. Не подлежит возврату безосновательно полученная выплата, в том числе зарплата, если ее выплату работодатель осуществил добровольно, при отсутствии счетной ошибки с его стороны и недобросовестности со стороны работника (ст. 1215 Гражданского кодекса Украины от 16.01.2003 г. № 435-IV);

2) приказ об удержании «лишних» больничных вы издали не позже чем через месяц со дня их выплаты. Суд примет сторону работника из-за просрочки оговоренного срока (письмо Минтруда от 23.10.2009 г. № 248/06/186-09 // «ОТ», 2009, № 22).

Учтите!

Излишне выплаченную сумму декретных нельзя взыскать с лица, которое их получило. Для этого нет законодательных оснований — см. п. 5 ч. 1 ст. 73 Закона «Об исполнительном производстве» от 02.06.2016 г. № 1404-VIII.

Удерживаем из зарплаты виновного. Всегда ли работодатель может прибегнуть к крайним мерам — взыскать излишне выплаченную зарплату с виновного лица?

Начнем с предприятий, учреждений, организаций, финансируемых за счет бюджетных средств. За отказ от принятия мер по возмещению нанесенного ущерба их руководители могут быть привлечены к ответственности по ст. 1642 Кодекса Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

Собственник частного предприятия либо участники хозобщества могут ограничить право руководителя на отказ от взыскания с работников причиненного имущественного ущерба (полностью или частично). Здесь речь идет именно о праве работодателя привлекать работника к материальной ответственности в порядке, предусмотренном КЗоТ и другими действующими нормативно-правовыми актами. Он может либо реализовать это право, либо полностью или частично отказаться от взыскания с виновного работника ущерба с учетом конкретных обстоятельств, при которых был причинен ущерб.

С целью установления виновного в причинении ущерба, проводится служебное расследование, по результатам — составляется акт. В рассматриваемой ситуации виновным лицом может быть бухгалтер по зарплате и/или главный бухгалтер, иногда — специалист отдела кадров.

Сколько можно удерживать? И в первом, и во втором случае удержания (с работника или виновного лица) необходимо учитывать требования ч. 1 ст. 128 КЗоТ: при каждой выплате зарплаты общий размер отчислений не может превышать 20 %, а в отдельных случаях, предусмотренных законодательством, — 50 % зарплаты, причитающейся для выплаты работнику «на руки».

Исключение из приведенного правила — ситуация, когда удержание происходит на основании заявления работника. В этом случае работодатель вправе удержать из зарплаты работника сумму, которую работник указал в заявлении.

Теперь отдельно об удержаниях с виновных лиц. Работники, не являющиеся должностными лицами учреждения, несут материальную ответственность в размере прямого действительного ущерба (в том числе суммы расходов, вызванных излишними выплатами в пользу работников), но не больше своего среднего месячного заработка (ч. 1 ст. 132 КЗоТ, п. 7 постановления Пленума ВСУ от 29.12.92 г. № 14, далее — постановление № 14).

Среднюю зарплату рассчитывают по правилам Порядка № 100, в соответствии с которым средний месячный заработок определяется исходя из выплат за последние 2 календарных месяца работы, предшествовавших изданию приказа о возмещении ущерба. Такой приказ издают не позднее двух недель со дня выявления причиненного работником ущерба и передают к исполнению не ранее семи дней со дня уведомления об этом работника (ч. 2 ст. 136 КЗоТ). Днем обнаружения ущерба следует считать день, когда собственнику стало известно о наличии ущерба, причиненного работником (п. 20 постановления № 14).

Возвращаем Фонду

Что бы ни было решено с работником, работодателю нужно рассчитаться с Фондом. Как это сделать? Давайте заглянем в первоисточник. Внимание на абз. 1 ч. 6 ст. 15 Закона о соцстраховании.

Страхователи, нарушившие порядок использования страховых средств, обязаны:

![]() возместить ФСС в полном объеме неправомерно израсходованную сумму таких средств;

возместить ФСС в полном объеме неправомерно израсходованную сумму таких средств;

![]() уплатить штраф в размере 50 % такой суммы.

уплатить штраф в размере 50 % такой суммы.

Но не спешим расстраиваться из-за штрафа. Скорее всего (если вы все сделаете правильно), его не будет. Объясним, почему «скорее всего».

Ранее на помощь работодателям приходил п. 7.7 Порядка № 4*. В нем четко было указано: если страхователь самостоятельно информировал ФСС по ВПТ о факте выявления ошибки и перечислил излишне начисленные средства в полном объеме до начала проверки Фонда, штрафы к страхователю не применялись. Причем Фонд об этом говорил и в письме ФСС по ВПТ от 22.01.2015 г. № 5.2-32-133 (ср. ).

* Порядок формирования и подачи страхователями отчетности по средствам общеобязательного государственного социального страхования в связи с временной потерей трудоспособности и расходами, обусловленными погребением, утвержденный постановлением ФСС по ВПТ от 18.01.2011 г. № 4 (утратил силу).

Вступивший в силу 01.10.2018 г. Порядок № 12**, к сожалению, такой освобождающей нормы не содержит.

** Порядок финансирования страхователей для предоставления материального обеспечения застрахованным лицам в связи с временной потерей трудоспособности и отдельных выплат пострадавшим на производстве за счет средств Фонда социального страхования Украины, утвержденный постановлением правления ФСС от 19.07.2018 г. № 12.

Вместе с тем надеемся, что такая же лояльная к самоисправлению позиция ФСС останется и сейчас, о чем свидетельствуют устные разъяснения специалистов ФСС. Но для успокоения души мы все же отправили соответствующий запрос в ФСС. Как только мы получим ответ — ознакомим читателей на страницах нашего издания.

Пока что Фонд дополнительно рассказал (fssu.gov.ua) только о том, как страхователям действовать в случае возврата «лишних» средств (процедура, которая, в принципе, действовала ранее).

![]() Определяем и сторнируем излишне начисленную сумму больничных.

Определяем и сторнируем излишне начисленную сумму больничных.

![]() Перечисляем рабочему органу ФСС, осуществлявшему финансирование, излишне полученную сумму страховых средств.

Перечисляем рабочему органу ФСС, осуществлявшему финансирование, излишне полученную сумму страховых средств.

![]() Подаем рабочему органу ФСС письмо-уведомление о факте выявления ошибки. Его надо составлять в двух экземплярах с указанием следующей информации:

Подаем рабочему органу ФСС письмо-уведомление о факте выявления ошибки. Его надо составлять в двух экземплярах с указанием следующей информации:

• наименования страхователя;

• регистрационного кода страхователя в органе Фонда и идентификационного кода по ЕГРПОУ;

• периода обнаружения ошибки;

• содержания ошибки со ссылкой на действующее законодательство, согласно которому делают исправления;

• суммы откорректированных начислений;

• даты составления сообщения.

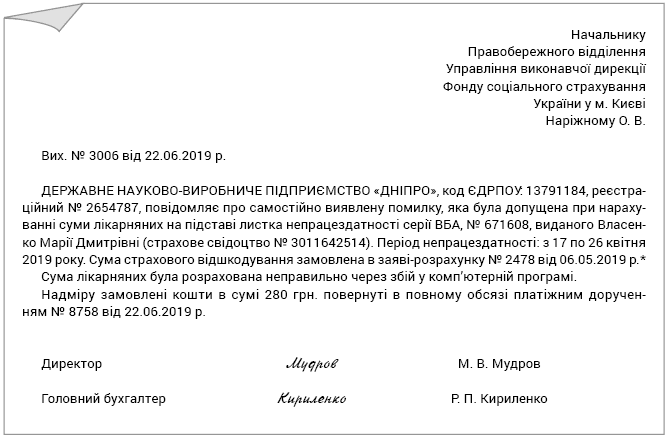

Письмо-сообщение должны подписать руководитель и главный бухгалтер юрлица или ФЛП (см. ниже).

Образец письма на исправление ошибок

* Присваивается в ФСС: если подавали вручную — ФСС ставит входящий номер и дату на бланке заявления-расчета; подавали в электронном виде — номер и дату берете из квитанции о приеме заявления-расчета.

При условии возврата средств и предоставления письменного объяснения, Отчет по задолженности страхователя по уплате страховых средств в Фонд не подается. Учтите! Если сумма неправомерно использованных страховых средств на выплату материального обеспечения, подлежащих возмещению, не возвращена страхователем и обнаружена при проверке Фондом, тогда уже есть все основания для штрафа. Отсюда вывод: исправляться надо — это дешевле.