Для того щоб з’ясувати, як ми повинні відобразити відсторновані суми лікарняних і суми нарахованих на них ЄСВ, звернемося до п. 9 розд. IV Порядку № 435*. У ньому зазначено, що допускається внесення від’ємних значень сум нарахованої зарплати (доходу) тільки у разі відображення:

* Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. № 435.

• сум перерахунків заробітку (доходу), пов’язаного з уточненням кількості відпрацьованого часу у зв’язку з відпусткою, тимчасовою непрацездатністю, допомоги по вагітності та пологах, нарахованих у попередніх періодах;

• сторнованих сум відпускних, допомоги по тимчасовій непрацездатності і допомоги по вагітності та пологах.

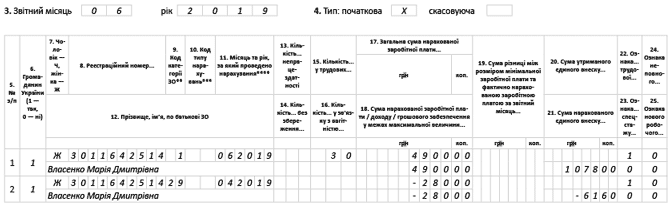

Розпочнемо з таблиці 6 ЄСВ-звіту.

Сторновані суми лікарняних і ЄСВ треба занести до таблиці 6 ЄСВ-звіту зі знаком «мінус» — граф 17, 18, 21. У графі 11 при цьому проставляємо місяць, ЗА який здійснюється сторно («04» — квітень).

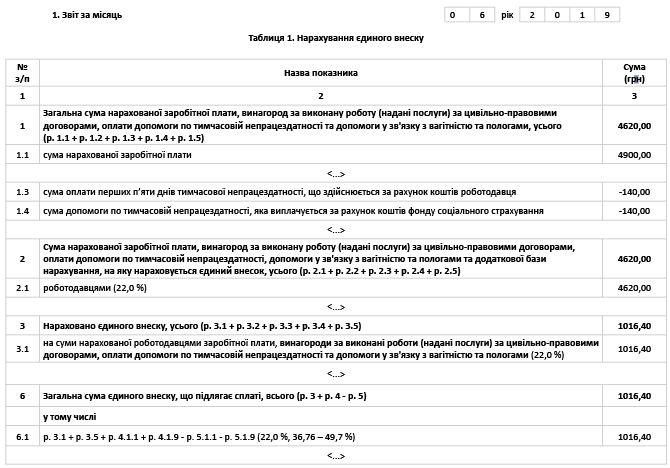

Крім сторнованих сум лікарняних, у таблиці 6 ЄСВ-звіту в окремому рядку наводимо відомості про нараховану зарплату за червень 2019 року. Припустимо, її сума становила 4900 грн. (ЄСВ — 1078 грн.).

Перейдемо до таблиці 1 ЄСВ-звіту.

До рядків 1.3, 1.4 таблиці 1 ЄСВ-звіту сторновані суми лікарняних «розіб’ємо» у розрізі сум, що виплачуються за рахунок коштів роботодавця, і сум, що виплачуються за рахунок коштів ФСС. Робимо це з урахуванням «мінуса»:

• якщо сторно — це єдині суми лікарняних у звітному місяці — зазначаємо їх із «мінусом»;

• якщо, крім сторно, у звітному місяці були ще лікарняні — зменшуємо показник рядків 1.3, 1.4 на суму сторно.

До інших рядків таблиці 1 сторно лікарняних та ЄСВ потраплять, зменшуючи їх загальний показник.

З урахуванням викладеного, складемо таблиці 1 та 6 ЄСВ-звіту за червень (див. рис. 1 і 2).

Рис. 1. Фрагмент таблиці 1 ЄСВ-звіту за червень 2019 року (сторновані лікарняні)

Рис. 2. Фрагмент таблиці 6 ЄСВ-звіту за червень 2019 року (сторновані лікарняні)