При визначенні строків зберігання документів, їх доборі на постійне або тривале зберігання чи для знищення керуються Переліком № 578*. Цей нормативно-правовий акт застосовують також при формуванні справ, підготовці різних видів номенклатур справ, розробці схем класифікації документів та відомчих (галузевих) переліків документів із зазначенням строків їх зберігання, а також у роботі комісій з проведення експертизи цінності документів.

* Перелік типових документів, що створюються під час діяльності державних органів та органів місцевого самоврядування, інших установ, підприємств та організацій, із зазначенням строків зберігання документів, затверджений наказом Мін’юсту від 12.04.2012 р. № 578/5.

Перелік № 578 призначений для використання всіма органами державної влади, місцевого самоврядування, іншими установами, організаціями та підприємствами незалежно від функціонально-цільового призначення, рівня і масштабу діяльності, а також від форми власності.

ФОП застосовувати положення цього документа не зобов’язані. Це випливає з абзацу другого п. 1.4 Переліку № 578. Про рекомендаційний характер зазначеного Переліку для ФОП свого часу говорила й Державна архівна служба України в листі від 30.10.2012 р. № 01.2/3388.

Розглянемо основні правила обчислення строків зберігання документів, установлених Переліком № 578.

Розраховуємо строки правильно

Усі строки зберігання в Переліку № 578 диференційовані за двома групами організацій.

1. Організації, у діяльності яких створюються документи, що підлягають включенню до Національного архівного фонду (далі — НАФ)**.

** Національний архівний фонд — це сукупність архівних документів, що відображають історію духовного і матеріального життя Українського народу та інших народів, мають культурну цінність і є надбанням української нації (ст. 1 Закону України «Про Національний архівний фонд та архівні установи» від 24.12.93 р. № 3814-XII).

Державні та комунальні організації — джерела формування НАФ — передають документи НАФ на постійне зберігання до державних архівів або архівних відділів міських рад в обов’язковому порядку, а інші організації — на підставі угод між власником документів і відповідною архівною установою (п. 2.4 Переліку № 578).

Строки зберігання документів для таких організацій наведені в графі 3 Переліку № 578.

2. Організації, в діяльності яких не створюються документи НАФ. Строки зберігання документів для цих організацій представлені в графі 4 Переліку № 578.

Строк зберігання документів починають обчислювати з 1 січня року, наступного за роком їх завершення діловодством (п. 2.10 Переліку № 578).

Наприклад, обчислення строку зберігання справ, завершених діловодством у 2019 році, розпочалося з 1 січня 2020 року. Строк зберігання науково-технічної документації обчислюють з 1 січня року, наступного за роком завершення розробки теми, проєкту. Основні правила визначення строків зберігання документів наведемо в таблиці.

Основні правила визначення строків зберігання документів

| Строк зберігання документів | Пояснення |

| Постійно | Документи з таким строком зберігання належать до НАФ і підлягають довічному зберіганню (п. 2.6 Переліку № 578) |

| До ліквідації організації | Такі документи зберігаються в організації безстроково. У разі ліквідації такої організації вони підлягають повторній експертизі цінності. За її результатами ті документи, які зачіпають права громадян, передають за описами справ до місцевих архівних установ, створених для зберігання архівних документів, що не належать до НАФ. Якщо такі місцеві архівні установи на відповідній території не створені, зазначені документи передають до державних архівних установ, архівних відділів міськрад (п. 2.7 Переліку № 578) |

| Доки не мине потреба | Строк зберігання цих документів організація визначає самостійно, але він не може бути меншим одного року |

| ЕПК | Відмітка «ЕПК», яка передбачена Переліком № 578 поряд зі строком зберігання деяких видів документів, означає, що рішення про внесення їх до НАФ або знищення таких документів для організацій — джерел формування НАФ приймають експертно-перевірні комісії (ЕПК) державного архіву (п. 2.8 Переліку № 578) |

| Точка відліку: • після закінчення строку дії договору; • після затвердження; • після заміни новими; • після зняття виробів з виробництва; • після введення об’єкта в експлуатацію | Примітки, наведені в графі 5 Переліку № 578, коментують і уточнюють строки зберігання документів. Такі застереження означають, що строки зберігання документів, перелічені в графах 3 і 4 Переліку № 578, починають відлічуватися із зазначеного моменту |

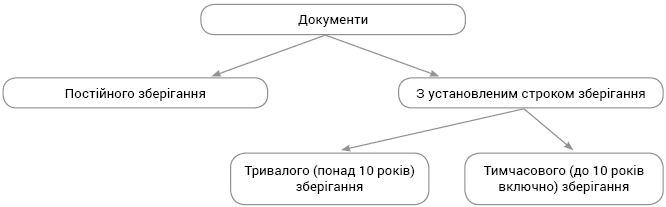

У загальному вигляді всі документи, що утворюються в діяльності організації, залежно від строків їх зберігання можна поділити на групи (див. рис. 1).

Рис. 1. Групи документів залежно від строків зберігання

Зауважте: строки зберігання типових документів на електронних носіях відповідають строкам зберігання аналогічних документів на паперових носіях (п. 1.8 Переліку № 578).

Документи податкового/бухгалтерського обліку

Строки зберігання документів, пов’язаних з податковим законодавством (первинних документів, регістрів бухобліку, фінзвітності та інших документів, пов’язаних з нарахуванням та сплатою податків і зборів), урегульовані не лише Переліком № 578, але й п. 44.3 ПКУ.

З 23.05.2020 р. до положення п. 44.3 ПКУ внесено поправки. Так, тепер згідно із цією нормою зберігати документи слід протягом визначених законодавством строків, але не менше 1095 днів* з дня надання податкової звітності, для складання якої використовуються ці документи (а якщо звітність не подавали — з передбаченого ПКУ граничного строку подання такої звітності).

* Для документів та інформації, необхідної для здійснення податкового контролю за трансфертним ціноутворенням (ст. 39 і 392 ПКУ), цей строк становить 2555 днів.

Також з 23.05.2020 р. у п. 44.3 ПКУ визначено строки зберігання документів, пов’язаних з виконанням вимог іншого законодавства, контроль за дотриманням якого покладений на податківців, — не менше 1095 днів з дня здійснення відповідної господарської операції, а для відповідних дозвільних документів — не менше 1095 днів з дня закінчення строку їх дії.

Важливо! Строки зберігання документів можуть бути продовжені на період зупинення відліку строку давності у випадках, прописаних у п. 102.3 ПКУ, зокрема, на період, протягом якого контролюючому органу згідно з рішенням суду заборонено проводити перевірку платника податків.

Припустимо, строк зберігання бухгалтерських (податкових) документів минув. Чи можна їх узяти і знищити, у тому числі за ситуації, коли контролери з перевіркою за зазначений період так і не завітали?

Тут не все так просто. Річ у тому, що умовою знищення деяких документів є не лише закінчення встановленого строку їх зберігання, але й закінчення перевірки органами ДПСУ з питань дотримання податкового законодавства. У примітці до строку зберігання таких документів (графа 5) зазначено:

Цитата

За умови завершення перевірки державними податковими органами з питань дотримання податкового законодавства, а для органів виконавчої влади, державних фондів, бюджетних організацій, суб’єктів господарювання державного сектору економіки, підприємств і організацій, які отримували кошти з бюджетів усіх рівнів та державних фондів або використовували державне чи комунальне майно, — ревізії, проведеної органами державного фінансового контролю за сукупними показниками фінансово-господарської діяльності. У разі виникнення спорів (суперечок), порушення кримінальних справ, відкриття судами провадження у справах — зберігаються до ухвалення остаточного рішення.

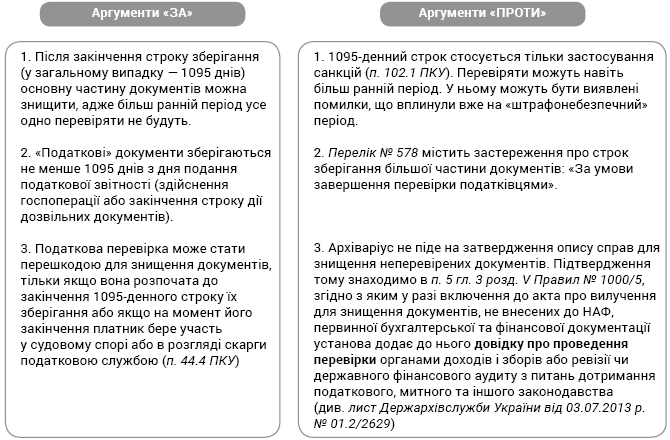

У дебатах з приводу знищення «старих» документів, так і не перевірених податківцями, зазвичай звучать такі аргументи (див. рис. 2).

Рис. 2. Чи знищувати документи, не перевірені податківцями?

Отже, що ж виходить?

По-перше, за Переліком № 578 строки зберігання починають рахувати з 1 січня року, наступного за роком завершення діловодства. За ПКУ 1095-денний строк розраховують інакше. Відлік ведуть з дати подання податкової звітності, при складанні якої цей документ використали (якщо декларацію не подавали — із закінчення граничного строку її подання), або з дати здійснення госпоперації або дати закінчення строку дії дозвільного документа.

Наведені формулювання не в усіх випадках уносять ясність. Спори про «дострокове» знищення документів часто виникають у справах про «відсутність реального характеру операцій». Потрібно переконати суд у тому, що операція все ж мала місце. До уваги беруться не лише документи, на підставі яких безпосередньо зроблений запис у податковому обліку. Корисними будуть будь-які документи, так чи інакше пов’язані з госпоперацією.

Важливо! Якщо виникає спір про правомірність знищення документів, то суди все-таки звертають увагу на те, чи проводилася податкова перевірка за період, до якого належать знищені документи (див., наприклад, ухвалу ВАСУ від 01.11.2017 р. у справі № 820/11518/15*, від 17.05.2016 р. у справі № 0870/2371/12**, від 19.06.2014 р. у справі № 2а-6541/12/1470***).

* reyestr.court.gov.ua/Review/70163644.

** reyestr.court.gov.ua/Review/58041574.

*** reyestr.court.gov.ua/Review/39405125.

По-друге, законодавець не узгодив ст. 44 ПКУ (про строки зберігання документів) і ст. 102 ПКУ (про строки давності для донарахувань і застосування санкцій). Якщо перша обмежується вказівкою на 1095-денний строк, то друга називає випадки, коли строк продовжується або зовсім не застосовується. Наприклад, згідно з абз. 2 п. 102.1 ПКУ при поданні уточнюючого розрахунку строк у 1095 днів починає відлічуватися наново — з дня подання уточненки. А отже, має бути продовжений і строк зберігання документів, на підставі яких заповнювалася первинна декларація (інакше як провести донарахування?). Але в п. 44.3 ПКУ про це жодного слова.

Якщо посадова особа засуджена за ухилення від сплати податків, то строки давності з ПКУ не застосовують. Якщо йдеться про ухилення в особливо великих розмірах (тобто у 2020 році більше ніж на 7357 тис. грн), то строк давності для притягнення до кримінальної відповідальності становитиме 10 років.

Тому платник податків може дізнатися про відсутність строку давності лише постфактум, коли строк давності в 1095 днів уже минув. Інша річ, що звинуватити в незабезпеченні збереження документів (і накласти штраф за ст. 121 ПКУ) податківці не зможуть, адже знищив він документи на цілком законних підставах. А ось шансів захистити себе від донарахувань буде не дуже багато.

Ба більше, деякі документи (наприклад, банківські виписки) можуть знадобитися при перевірках дотримання законодавства про загальнообов’язкове державне соціальне страхування. А, як відомо, для перевірок з ЄСВ (як і щодо внесків до ПФУ) строків давності немає.

Підсумуємо. Якщо «старі» податкові/бухгалтерські документи вже знищено, хоча перевірка щодо них не проводилася, то знайти аргументи для захисту від претензій податківців можна. Але на практиці (у тому числі в судах) ці аргументи рідко чують. Тому якщо ви лише роздумуєте над тим, зберігати чи не зберігати, то від знищення краще утриматися.

Можлива й зворотна ситуація: перевірка вже проведена, але строки зберігання документів ще не минули. Чи можна в цьому випадку знищити документацію? Ні, не можна.

Строки зберігання документів, визначені ПКУ і Переліком № 578, є мінімальними і скорочувати їх організація не має права. А ось продовжити їх можна, якщо потреба в цьому обумовлена специфічними особливостями роботи конкретної організації.

Пам’ятайте: у разі ліквідації платника податків документи, пов’язані з обчисленням і сплатою податків та зборів, за період діяльності не менше 1095 (2555) днів, що передують даті ліквідації, у встановленому законодавством порядку повинні передаватися до архіву (абзац другий п. 44.3 ПКУ).

Крім того, зверніть увагу на ще один важливий документ — Перелік № 430*. Він установлює види документів, пов’язаних із забезпеченням соціального захисту громадян, які повинні надходити до архівних установ у разі ліквідації підприємств, установ та організацій, і строки зберігання таких документів.

* Перелік видів документів, пов’язаних із забезпеченням соціального захисту громадян, що мають надходити до архівних установ у разі ліквідації підприємств, установ, організацій, які не належать до джерел формування НАФ, затверджений наказом Мін’юсту від 14.03.2013 р. № 430/5.