Строки зберігання повідомлень

Працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та повідомлення органу ДПС про прийняття працівника на роботу в порядку, встановленому КМУ (ч. 4 ст. 24 КЗпП).

Форма повідомлення затверджена постановою КМУ від 17.06.2015 № 413. Цією ж постановою встановлено, що повідомлення про прийняття працівника на роботу подається роботодавцем до територіальних органів ДПС за місцем обліку як платника ЄСВ до початку роботи працівника за укладеним трудовим договором. Подати повідомлення можна одним із трьох способів:

• засобами електронного зв’язку з використанням кваліфікованого електронного підпису відповідальних осіб;

• на паперових носіях разом із копією в електронній формі;

• на паперових носіях, якщо трудові договори укладені не більше ніж із п’ятьма особами.

Строки зберігання документів установлені Переліком № 578/5*. Проте повідомлення про прийняття працівника на роботу в цьому Переліку немає.

* Перелік типових документів, що створюються під час діяльності державних органів та органів місцевого самоврядування, інших установ, підприємств та організацій, із зазначенням строків зберігання документів, затверджений наказом Мін’юсту від 12.04.2012 № 578/5.

Звернемося до Правил № 1000/5**, а саме до п. 13 гл. 1 розд. IV цих Правил. У ньому сказано, що

** Правила організації діловодства та архівного зберігання документів у держорганах, органах місцевого самоврядування, на підприємствах, в установах і організаціях, затверджені наказом Мін’юсту від 18.06.2015 № 1000/5.

ЦИТАТА

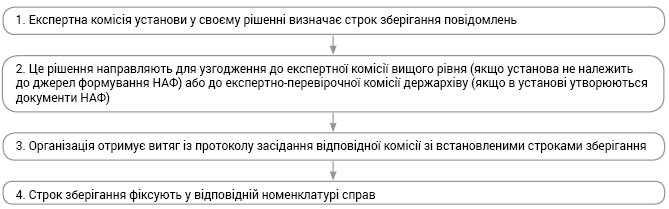

для документів, не передбачених діючими переліками, строки зберігання визначаються на підставі їх вивчення експертною комісією установи.

Установи, в діяльності яких утворюються документи НАФ, погоджують ці строки з експертно-перевірочною комісією відповідного держархіву.

Установи, в діяльності яких документи НАФ не утворюються, погоджують ці строки з експертною комісією органу вищого рівня (за наявності).

У номенклатурі справ при цьому роблять примітку: «Строк зберігання встановлено (назва ЕПК державного архіву) протокол від __ № __» або «Строк зберігання встановлено (назва ЕК органу вищого рівня) протокол від __ № __».

Зверніть увагу: якщо органу вищого рівня немає, строк зберігання повідомлень визначає тільки експертна комісія установи. Примітка в номенклатурі справ може бути такою: «Строк зберігання встановлено експертною комісією ТОВ «Веселка», протокол від 05.10.2021 № 7».

Враховуючи оперативний характер повідомлень про прийняття працівників на роботу, на наш погляд, можна встановити трирічний строк їх зберігання.

Таким чином, процедура встановлення строків зберігання повідомлень про прийняття працівників на роботу складається з чотирьох етапів.

Установлення строків зберігання повідомлень

Зберігати повідомлення про прийняття працівників на роботу доцільно в окремій справі.

Якщо кількість працівників в установі невелика, повідомлення можна включити до іншої справи з документами тимчасового зберігання, наприклад до справи, в якій зберігається листування з органами ДПС.

Групують у справу документи, виконані протягом одного календарного року (п. 2 гл. 2 розд. IV Правил № 1000/5).

Перевірка повідомлень

Тепер щодо періоду, за який представники Держпраці можуть перевірити наявність повідомлень про прийняття на роботу. На наш погляд, цей період безпосередньо залежить від того, за який строк трудовики мають можливість застосувати до роботодавця санкції за ст. 265 КЗпП.

Згідно з ч. 3 ст. 265 КЗпП штрафи, накладення яких передбачене ч. 2 ст. 265 КЗпП, є фінансовими санкціями і не належать до адміністративно-господарських санкцій, визначених гл. 27 ГКУ*. Як наслідок, на ці штрафи не поширюються строки давності для застосування адміністративно-господарських санкцій, зазначені в ст. 250 ГКУ: 6 місяців з дня виявлення порушення, але не пізніше ніж через один рік з дня здійснення порушення.

* Господарський кодекс України від 16.01.2003 № 436-IV.

Будь-яких інших застережень щодо строків давності для застосування фінансових санкцій до роботодавця за порушення трудового законодавства КЗпП не містить. Нічого про це не сказано і в Порядку № 509**. Мінсоцполітики в листі від 05.01.2018 № 8/0/22-18/134 пропонувало орієнтуватися на загальні строки давності, визначені ст. 113 ПКУ.

** Порядок накладення штрафів за порушення законодавства про працю та зайнятість населення, затверджений постановою КМУ від 17.07.2013 № 509.

Відповідно до цієї статті граничні строки застосування штрафних (фінансових) санкцій (штрафів) до платників податків відповідають строкам давності для нарахування податкових зобов’язань (1095 днів).

Таким чином, на думку Мінсоцполітики, строк давності для застосування фінансових санкцій (штрафів) до роботодавця за порушення трудового законодавства становить 1095 днів, або 3 роки.

Проте хоча цей підхід на руку роботодавцю, він прямо в законодавстві не прописаний. Чим і користується Держпраці.

Думка Держпраці

Свою думку про строк давності для застосування «трудових» штрафів Держпраці виклала, зокрема, в листах від 29.12.2017 № 12291/4/4.1-ДП17, від 22.02.2018 № 1356/4/4.3-ДП-18.

Так, Держпраці вважає, що чинним законодавством не встановлені строки давності для застосування фінансових санкцій за порушення трудового законодавства.

На підтвердження своєї позиції Держпраці посилається, зокрема, на відсутність таких обмежень у ст. 265 КЗпП і Порядку № 509.

Що маємо в результаті? Держпраці виступає за те, що штрафи, передбачені ст. 265 КЗпП, не мають строку давності.

Відповідно перевірку трудовики можуть провести за будь-який період, у тому числі можуть вимагати пред’явити повідомлення про прийняття працівників на роботу починаючи з 01.01.2015.

Що робити, якщо представники Держпраці захочуть перевірити не лише останні 1095 днів, а й більш ранній період, а повідомлення за цей період уже знищені?

Передусім можна спробувати отримати підтвердження факту подання повідомлень, надіславши відповідний запит до органів ДПС.

Якщо цей крок не матиме успіху, то за відсутність повідомлень роботодавцю може загрожувати штраф у розмірі однієї мінімальної зарплати.

Нагадаємо: штраф у розмірі однієї мінзарплати застосовується не за всю сукупність «інших» порушень, які були виявлені в роботодавця, а за кожне таке порушення.

Важливо!

Факт неподання повідомлення про прийняття на роботу Держпраці трактує як допуск працівника до роботи без укладення трудового договору.

Причому навіть якщо є наказ про прийняття на роботу (див. лист Держпраці від 29.04.2016 № 5043/4/4.1-ДП-16 // спецвипуск «ОП», 2016, № 16/1, с. 7). А це зовсім інші розміри штрафів.

Вважаємо таку позицію трудовиків помилковою. Тому якщо під час перевірки Держпраці ви зіткнетеся саме з такою позицією, не погоджуйтеся і захищайте себе в суді.

Суди вважають, що неподання повідомлення не свідчить про існування неоформлених трудових відносин за умови підтвердження наявності трудових відносин іншими документами (див., наприклад, постанову Другого апеляційного адміністративного суду від 04.07.2019 у справі № 2040/5442/18*).

* reyestr.court.gov.ua/Review/82896043.

Ба більше, з погляду представників Феміди, відсутність будь-яких строків для застосування штрафних санкцій у ст. 265 КЗпП є порушенням принципу юридичної визначеності.

На думку судів, до таких правовідносин повинні застосовуватися загальні строки давності із ст. 113 ПКУ — 1095 днів, або 3 роки (див. постанови Восьмого апеляційного адміністративного суду від 09.09.2021 у справі № 300/2301/20, від 12.02.2020 у справі № 1.380.2019.002874**).

** reyestr.court.gov.ua/Review/99482024, reyestr.court.gov.ua/Review/87757917.

Тож у разі виникнення спору з трудовиками ви цілком можете відстоювати в суді позицію щодо спливу строків давності стосовно цих правовідносин.