Медичне страхування (безперервне страхування здоров’я) в Україні є одним з видів добровільного стархування (п. 3 ч. 4 ст. 6 Закону № 85/96*).

* Закон України «Про страхування» від 07.03.96 № 85/96-ВР.

Добровільне страхування здійснюється на основі договору добровільного медичного страхування (далі — ДМС) між страхувальником і страховиком.

Загальні умови і порядок здійснення добровільного страхування визначаються правилами страхування, що встановлюються страховиком самостійно відповідно до вимог Закону № 85/96. Конкретні умови страхування визначаються при укладенні договору ДМС відповідно до законодавства.

Страхувальниками:

— визнаються юридичні особи, фізичні особи — підприємці та дієздатні фізичні особи, які уклали із страховиками договори страхування або є страхувальниками відповідно до законодавства України (ч. 1 ст. 3 Закону № 85/96);

— можуть укладатися із страховиками договори про страхування третіх осіб (застрахованих осіб) лише за їх згодою (ч. 2 ст. 3 Закону № 85/96).

Отже, щоб застрахуватися, фізична особа може звернутися напряму до страхової компанії або, якщо така особа працює, оформити медичне страхування через свого роботодавця.

Договором ДМС повинен передбачатися страховий платіж (страховий внесок, страхова премія). Страховий платіж — це плата за страхування, яку страхувальник зобов’язаний внести страховику згідно з договором страхування (ст. 10 Закону № 85/96)

Так, відповідно до п.п. 3.3 Характеристики № 565 страховик зобов’язаний за встановлений страховий платіж (внесок, премію) здійснити страхову виплату відповідно до умов договору ДМС у розмірі страхової суми або її частини шляхом:

— оплати вартості медико-санітарної допомоги певного переліку та якості в обсязі обраної програми страхування, яка була надана застрахованій особі медзакладами, до яких така особа звернулася під час дії договору;

— оплати вартості іншої допомоги, передбаченої правилами та договором страхування;

— відшкодування понесених застрахованою особою документально підтверджених витрат на отримання медико-санітарної допомоги.

Розмір страхових платежів (внесків, премій), які страхувальник перераховує страховикові на підставі ДМС, залежить від обраного варіанта страхування. Вони, залежно від умов договору, можуть перераховуватися за такими варіантами:

— одноразово за весь строк страхування;

— періодично. Наприклад, щомісячно.

Договори страхування між страхувальником і страховиком укладають у письмовій формі, у тому числі шляхом видачі страховиком страхового свідоцтва, поліса, сертифіката (ст. 981 ЦКУ*).

* Цивільний кодекс України від 16.01.2003 № 435-IV.

На практиці раніше договори ДМС укладалися, зазвичай, на один рік, а страховий платіж за ними вносився одноразово. Після змін в оподаткуванні сум страхових платежів (з 01.01.2022), якщо страхові внески, сплачує роботодавець за працівника, такі договори так само укладаються не менше ніж на рік, але тепер «цікавіше» вносити страхові платежі щомісяця (про це далі).

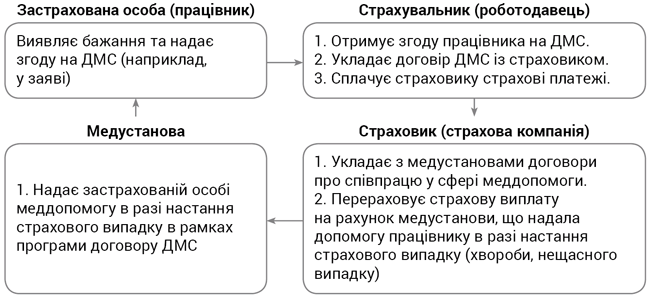

На рисунку наведений принцип роботи механізму ДМС через роботодавця.

Добровільне медстрахування працівника через роботодавця

Конкретні умови ДМС визначаються при укладенні договору страхування. Серед послуг, що надаються в рамках базових програм ДМС, зазвичай амбулаторне та стаціонарне лікування, невідкладна допомога, забезпечення медикаментами. Також програма ДМС може бути розширена додатковими опціями, такими як вакцинація, стоматологічна допомога, офісна аптечка, профілактичний огляд працівників тощо.

Крім того, роботодавець за бажанням може застрахувати не тільки працівників, але й членів їх сімей.

Поряд з цим сума страхових внесків, сплачена роботодавцем за працівника (або членів його сім’ї), податкове законодавство визнає доходом застрахованої особи, який підпадає під оподаткування. Які при цьому є нюанси, розглянемо у наступній статті.