Відпустка за свій рахунок

Відпустку без збереження зарплати, яка надається працівникам за сімейними обставинами, на час воєнного стану, у зв’язку із виїздом за кордон тощо, обов’язково потрібно відображати у Д1 Податкового розрахунку.

Якщо працівник перебував у відпустці за свій рахунок, то в Д1 у місяці, на який вона припала, потрібно зазначити кількість календарних днів цієї відпустки. Для цього передбачена спеціальна графа 13 «Кількість календарних днів без збереження заробітної плати».

При відображенні відпустки за свій рахунок у Д1 ураховуйте таке:

— якщо у поточному місяці надання відпустки за свій рахунок була нарахована зарплата, то окремий рядок для відображення цієї відпустки не формуємо. Кількість календарних днів цієї відпустки зазначаємо у зарплатному рядку в графі 13;

— якщо ця відпустка тривала цілий місяць і не було зарплатних нарахувань, то формуємо звичайний зарплатний рядок, але без сумових значень. У графі 13 зазначаємо кількість календарних днів відпустки без збереження зарплати, а у графі 14 проставляємо кількість днів перебування у трудових відносинах.

Також пам’ятайте, що якщо у працівника місце роботи є основним, до його доходу застосовується ставка ЄСВ 22 % і база нарахування ЄСВ за місяць менша за мінзарплату, то треба виконувати правило про сплату ЄСВ з МЗП. Детальніше про це читайте у статті «Вимога про сплату ЄСВ з МЗП: коли та як виконувати» // «Оплата праці», 2023, № 21.

Несумова помилка в Д1

За видами помилки в Об’єднаному звіті поділяють на:

— несумові — помилки в персональних даних, кількості днів тощо;

— сумові — помилка в базі нарахування ЄСВ та/або сумі ЄСВ.

Помилка, про яку йдеться в запитанні, є несумовою, тобто не зачіпає ані базу нарахування ЄСВ, ані суму ЄСВ. Після спливу граничного строку подання звіту таку помилку виправляємо шляхом подання Податкового розрахунку та Д1 до нього з типом «Уточнюючий». Пряму вказівку на це містять приписи пп. 5 та 6 розд. V Порядку № 4*.

Як правило, несумову помилку в Д1 виправляємо так:

— для виключення помилкового рядка повторюємо всі його графи та в графі 25 зазначаємо «1» — рядок на виключення;

— для введення правильного рядка формуємо його та в графі 25 зазначаємо «0» — рядок на введення.

Якщо ж потрібно вилучити зайво внесений рядок у вже поданому Д1 або додати загублений, то виправлення проводимо за принципом, який використовуємо для виправлення сумових показників, а саме за допомогою КТН «2, 3». Можливо, це не зовсім правильно, з точки зору методології, проте це єдиний можливий варіант виправлення таких помилок.

Виправляємо на прикладі

Основні нормативні аспекти ми розглянули. Далі пропонуємо розглянути числовий приклад виправлення несумової помилки за умовами нашого запитання.

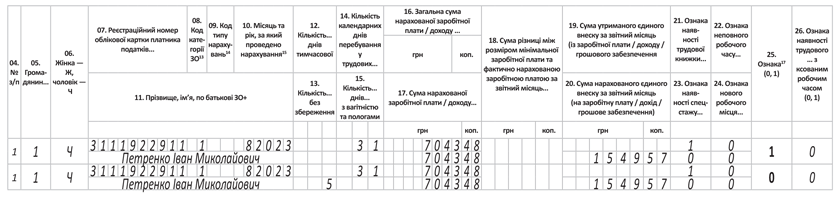

Приклад. Підприємство в Д1 за серпень 2023 року помилково не зазначило у графі 13 кількість днів без збереження зарплати. Працівник перебував у відпустці за свій рахунок 5 к. дн. (з 7 по 11 серпня 2023 року). Помилка виявлена та виправляється у грудні 2023 року.

Роботодавець сформує Податковий розрахунок з типом «Уточнюючий» за III квартал 2023 року та Д1 за серпень до нього. «Уточнюючий» Д1 заповнюємо так, як показано на рисунку нижче.

Фрагмент Уточнюючого Д1 за серпень 2023 року

Висновки

- Всі відпустки без збереження зарплати (незалежно від підстави надання та тривалості) треба зазначити у Д1 Податкового розрахунку.

- Виправляти несумову помилку поза межами звітного періоду слід за допомогою подання Податкового розрахунку з типом «Уточнюючий».