Правові особливості неуповноваженого підрозділу

Відокремлені підрозділи юридичної особи можуть бути:

— уповноваженими, якщо їм делеговано функції нараховувати, утримувати й сплачувати ПДФО та військовий збір (ВЗ), вести окремий баланс і здійснювати розрахунки із застрахованими особами щодо ЄСВ на небюджетні рахунки;

— неуповноваженими, коли вони не мають таких прав.

Одним з видів таких підрозділів є філія.

Філією є відокремлений підрозділ юридичної особи, що розташований поза її місцезнаходженням та здійснює всі або частину її функцій (п. 1 ст. 95 ЦКУ*). Філії можуть бути з окремим балансом, банківськім рахунком (уповноважені) та безбалансові (неуповноважені).

* Цивільний кодекс України від 16.01.2003 № 435-IV.

Неуповноважені відокремлені підрозділи (філії):

— не мають окремого балансу та не можуть вести розрахунки від свого імені;

— всі податкові зобов’язання за їх працівників адмініструє головне підприємство.

Тобто безбалансова філія — це підрозділ, який не володіє фінансовою самостійністю. Його основне завдання — інтереси підприємства в іншій місцевості. Але він самостійно не може управляти коштами чи приймати управлінські рішення.

Всі юридичні та фінансові справи, зокрема договори, нарахування зарплати, звітність та облік, ведуться через головне підприємство. Така філія не має власних банківських рахунків. Саме про таку безбалансову філію йдеться у запитанні. Про особливості сплати податків і подання звітності за таку філію розкажемо далі.

Куди сплачувати податки за працівників філії?

Головне підприємство є податковим агентом та страхувальником для працівників неуповноваженого підрозділу (філії). ПДФО, ВЗ та ЄСВ за працівників філії сплачує головне підприємство. Однак при сплаті податків та зборів є нюанси. Наведемо їх у таблиці.

Сплата податків за працівників неуповноваженого підрозділу

| Податки | Куди сплачувати |

| ПДФО | До місцевого бюджету за місцезнаходженням неуповноваженого відокремленого підрозділу (ч. 2 ст. 64 БКУ*) |

| ВЗ | До Державного бюджету за своїм місцезнаходженням (реєстрацією). Тобто за місцезнаходженням головного підприємства (див. роз’яснення в підкатегорії 126.05 ЗІР) |

| ЄСВ | За своїм місцезнаходженням (див. роз’яснення в підкатегорії 201.04.01 ЗІР) |

| * Бюджетний кодекс України від 08.07.2010 № 2456-VI. | |

Хто та як подає Об’єднаний звіт філії

Об’єднаний звіт за неуповноважений підрозділ подає головне підприємство до контролюючого органу за своїм основним місцем обліку (п.п. «б» п. 176.2 ПКУ та п. 3 розд. ІІ Порядку № 4). Але є певні особливості.

ЄСВ. Дані щодо ЄСВ за працівників неуповноваженого підрозділу включаються до Податкового розрахунку головного підприємства.

Інформація про таких працівників відображається в додатках Д1, Д5, Д6. Працівники неуповноваженого підрозділу враховується при заповненні загальних показників чисельності дотабличної частини Податкового розрахунку (рядки 101 — 108) головного підприємства.

ПДФО/ВЗ. Відомості щодо ПДФО та ВЗ за працівників неуповноваженого підрозділу подаються в окремому Податковому розрахунку. Тобто додаток 4ДФ Податкового розрахунку головного підприємства не містить працівників неуповноваженого підрозділу.

Для працівників неуповноваженого підрозділу формуємо і подаємо окремий звіт.

Цей звіт складається з Податкового розрахунку із заповненою заголовною частиною та додатка 4ДФ, який містить дані лише працівників цього підрозділу. При цьому у рядку 04 дотабличної частини 4ДФ слід зазначити кількість працівників підрозділу, які працювали за трудовими договорами у звітному періоді і яким нараховано дохід з ознакою «101».

Незважаючи на те, що ПДФО і ВЗ сплачується головним підприємством до різних бюджетів, у додатку 4ДФ за неуповноважений відокремлений підрозділ відображаємо інформацію й по військовому збору (див. роз’яснення підкатегорії 103.25 ЗІР).

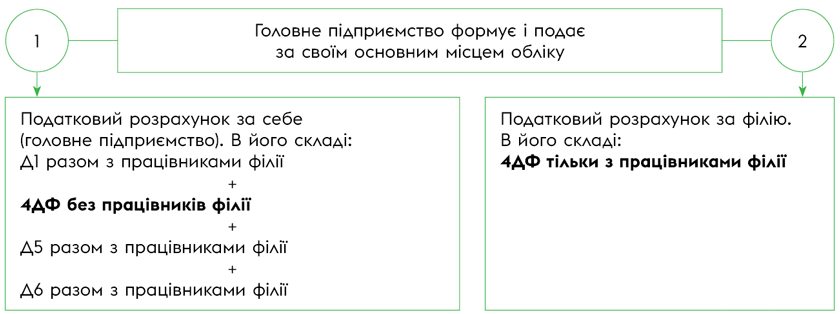

Схематично зобразимо на рисунку склад Об’єднаного звіту головного підприємства, яке має безбалансову філію.

Склад Об’єднаної звітності підприємства з безбалансовою філією

Шапка Податкового розрахунку

Щоб коректно заповнити Податковий розрахунок за неуповноважений підрозділ, зверніть увагу на такі моменти.

Тип Податкового розрахунку. Головне підприємство, яке має одну безбалансову філію, формує і подає два Податкових розрахунки. Склад кожного з них зображено на рисунку (вище).

Тип кожного Податкового розрахунку, поданого за звітний місяць перший раз і за себе, і за філію, буде «Звітний».

Нумерація. Нумеруємо Податкові розрахунки в межах місяця послідовно. Якщо у підприємства є один неуповноважений підрозділ (філія), то перший звіт за головне підприємство буде мати номер 1, а звіт за філію — номер 2. За кожну додаткову філію подаємо ще один розрахунок. Наприклад, якщо три філії, то відповідно окремі звіти за кожну таку філію будемо нумерувати 2, 3, 4.

Рядки 032 та 033. Підприємство, яке має неуповноважений підрозділ при поданні Податкового розрахунку, має правильно зазначити інформацію у рядках 032 та 033.

У Податковому розрахунку за себе, головне підприємство зазначає у рядку 032 код Кодифікатора адміністративно-територіальних одиниць та територій територіальних громад за своїм місцезнаходженням. Рядок 033 не заповнює.

А от у Податковому розрахунку за неуповноважений підрозділ:

— у рядку 032 зазначає 19-значний код Кодифікатора адміністративно-територіальних одиниць та територій територіальних громад за місцезнаходженням неуповноваженого підрозділу;

— у рядку 033 вказує повну назва такого відокремленого підрозділу. Заповнення цього рядка є критично важливим. Якщо підрозділ не має офіційної назви, ДПС рекомендує зазначати назву підприємства, тип об’єкта та його адресу (див. роз’яснення з підкатегорії 103.25 ЗІР).

До речі, і в заголовній частині 4ДФ у рядку 032 проставляйте такий самий код, який зазначаєте у рядку 032 Податкового розрахунку.

Рядок 09. Рядок 09 — це «Ознака платника єдиного внеску». У Податковому розрахунку за головне підприємство він має бути заповнений. А от у Податковому розрахунку за неуповноважений підрозділ лише з додатком 4ДФ цей рядок не заповнюємо (див. роз’яснення в підкатегорії 103.25 ЗІР).

Першочерговість подання та квитанції про прийняття звіту

У цьому розділі мова піде не про вимоги та обов’язки, а про практичний досвід. Бо бувають випадки, коли звіт за підрозділ «сідає» як за головне підприємство. Це іноді трапляється при одночасному поданні звіту як за головне підприємство, так і за підрозділ. Причин цьому багато: чи то рядок 033 забули заповнити у звіті про підрозділ, чи то наробили помилок у головному звіті…

Найпростіший спосіб не потрапити у таку пастку — відправити звіт за головне підприємство і дочекатися квитанції про його прийняття (друга квитанція). А потім відсилати звіт за неуповноважений підрозділ.

Якщо ж ви все ж схибили, то виправлятися доведеться у класичний спосіб. Або через «Звітний новий», якщо строк подання триває, або через «Уточнюючий» Податковий розрахунок, якщо строк подання сплив.

Висновки

- ПДФО за працівників неуповноваженого підрозділу сплачується за його місцезнаходженням, а ВЗ та ЄСВ — за місцезнаходженням головного підприємства.

- Об’єднаний звіт подається окремо для головного підприємства та для кожного неуповноваженого підрозділу, що має свої особливості.

- Звіт за неуповноважений підрозділ повинен містити лише додаток 4ДФ та заповнену заголовну частину, де критично важливо правильно вказати код Кодифікатора (рядок 032) та назву підрозділу (рядок 033).

- Дані щодо ЄСВ за працівників неуповноваженого підрозділу включаються до Податкового розрахунку головного підприємства.