PRE-ДЕКЛАРУВАННЯ

Декларація заповнюється та подається особисто суб’єктом декларування на веб-сайті Національного агентства з питань запобігання корупції1 через власний персональний електронний кабінет суб’єкта декларування у системі Реєстру шляхом заповнення електронної форми.

1 Далі за текстом — НАЗК, Національне агентство.

Перед початком роботи в Реєстрі необхідно завчасно перевірити актуальність адреси своєї електронної поштової скриньки та чинність кваліфікованого електронного підпису (КЕП). Для входу до системи Реєстру (за адресою https://portal.nazk.gov.ua) з використанням особистих ключів та відповідних їм посилених сертифікатів відкритого ключа, виданих акредитованими центрами сертифікації ключів, рекомендується завчасно отримати послуги електронного цифрового підпису. Контактну інформацію зазначених Акредитованим центром сертифікації ключів (АЦСК) розміщено в електронному реєстрі суб’єктів, які надають послуги, пов’язані з електронним цифровим підписом (ЕЦП), за адресою http://czo.gov.ua/ca-registry.

Форма декларації складається з правил заповнення форми декларації та шістнадцяти розділів, у яких суб’єкт декларування зазначає інформацію про себе, членів своєї сім’ї та об’єкти декларування згідно із Законом України від 14.10.2014 № 1700-VII «Про запобігання корупції»2. Перед початком роботи з Реєстром переконайтеся d наявності усієї інформації, необхідної для заповнення декларації.

2 Далі за текстом — Закон № 1700.

Увага! На початку декларації розміщуються «Правила заповнення», які слід прочитати дуже уважно!

Ключовими, на наш погляд, моментами правил є такі:

| інформація у «щорічній» декларації зазначається станом на 31 грудня звітного року |

| дані про об’єкт декларування, що перебував у володінні або користуванні суб’єкта декларування або членів його сім’ї, зазначаються в декларації, якщо такий об’єкт перебував у володінні або користуванні станом на останній день звітного періоду або протягом не менше половини днів звітного періоду |

| інформація у декларації подається незалежно від того, знаходиться об’єкт декларування на території України чи за її межами |

| у разі відмови члена сім’ї суб’єкта декларування надати будь-які відомості чи їх частину для заповнення декларації, суб’єкт декларування зобов’язаний зазначити про це в декларації, відобразивши всю відому йому інформацію про об’єкти декларування стосовно такого члена сім’ї |

| НАЗК проводить повну перевірку декларації, а також самостійно проводить повну перевірку інформації, яка підлягає відображенню в декларації, щодо членів сім’ї суб’єкта декларування у випадку, якщо член сім’ї суб’єкта декларування відмовився надати будь-які відомості для заповнення декларації |

NEW-ДЕКЛАРУВАННЯ

А зараз ми розглянемо новели у формі декларації, які набули чинності з 01.01.2020 р.

1. Розділ «Інформація про суб’єкта декларування та членів сім’ї».

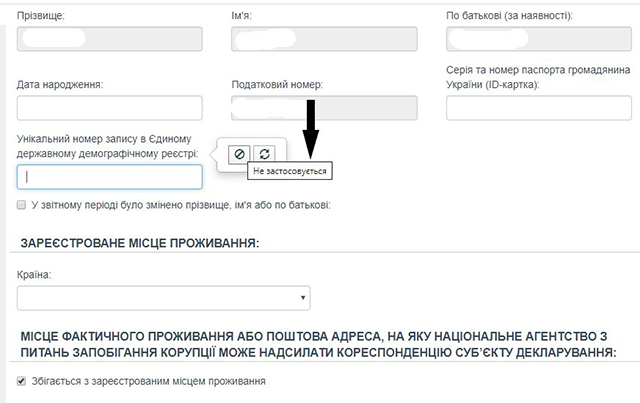

Ця інформація є стандартною, окрім унікального номера запису в Єдиному державному демографічному реєстрі. Присвоєння такого номера відбувається при оформленні ID-картки або закордонного біометричного паспорта.

У разі відсутності у суб’єкта декларування або членів його сім’ї цього номера передбачається можливість «блокування» відповідного поля.

Члени сім’ї. Для цілей Закону № 1700 до членів сім’ї суб’єкта декларування належать:

а) особа, яка перебуває у шлюбі із суб’єктом, та діти зазначеного суб’єкта до досягнення ними повноліття — незалежно від спільного проживання із суб’єктом;

б) будь-які особи, які спільно проживають, пов’язані спільним побутом, мають взаємні права та обов’язки із суб’єктом, зазначеним у ч. 1 ст. 3 Закону № 1700 (крім осіб, взаємні права та обов’язки яких не мають характеру сімейних), у тому числі особи, які спільно проживають, але не перебувають у шлюбі.

Відомості про неповнолітню дитину члена сім’ї суб’єкта декларування від попереднього шлюбу, яка проживає окремо від такого члена сім’ї суб’єкта декларування, не підлягають відображенню у декларації.

Увага! Примітка до ст. 46 Закону № 1700 містить таку норму:

«В цілях розд. VII цього Закону членами сім’ї суб’єкта декларування, які не є його подружжям або дітьми, вважаються особи, що спільно проживали із суб’єктом декларування станом на останній день звітного періоду або сукупно протягом не менше 183 днів протягом року, що передує року подання декларації».

Далі вказують зареєстроване місце проживання, а також місце фактичного проживання або поштову адресу, на яку суб’єкту декларування НАЗК може бути надіслано кореспонденцію, і місце роботи, а також, у разі необхідності, відомості про назву конкурсної комісії, до складу якої входять відповідні особи.

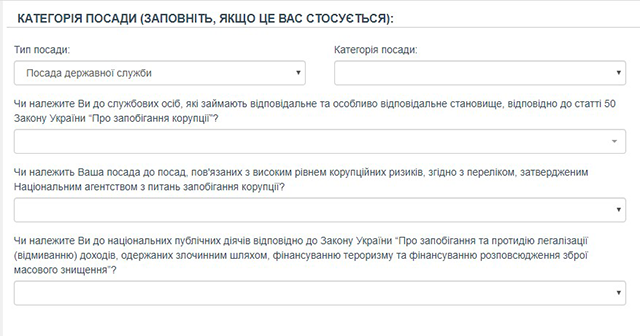

Належність до службових осіб, які займають відповідальне та особливо відповідальне становище, суб’єктів, які займають посади, пов’язані з високим рівнем корупційних ризиків, а також до національних публічних діячів відповідно до Закону України від 14.10.2014 № 1702 «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення»3, суб’єкт декларування може з’ясувати з норм примітки до ст. 50 Закону № 1700, рішення НАЗК від 17.06.2016 № 2 і п. 25 ч. 1 ст. 1 Закону № 1702.

3 Далі за текстом — Закон № 1702.

2. Розділ «Об’єкти незавершеного будівництва».

Це — власне об’єкти незавершеного будівництва, об’єкти, не прийняті в експлуатацію або право власності на які не зареєстроване в установленому законом порядку, які:

а) належать суб’єкту декларування або членам його сім’ї на праві власності відповідно до Цивільного кодексу України;

б) розташовані на земельних ділянках, що належать суб’єкту декларування або членам його сім’ї на праві приватної власності, включаючи спільну власність, або передані їм в оренду чи на іншому праві користування, незалежно від правових підстав набуття такого права;

в) повністю або частково побудовані з матеріалів чи за кошти суб’єкта декларування або членів його сім’ї.

При заповненні поля «країна» маємо заповнити відповідну інформацію щодо місцезнаходження об’єкта.

Зверніть увагу на поле «інформація про особу, якої стосується»! Це поле застосовується фактично у всіх розділах декларації. Тут зазначаються ті особи, яких стосується інформація, яку зазначає декларант, заповнюючи відповідний розділ. Це можуть бути: сам декларант, члени сім’ї, яких він зазначив, або третя особа, яка не є членом його сім’ї.

Якщо об’єкт декларування стосується третьої особи, то слід визначити тип цієї особи.

Після визначення типу особи форма декларації пропонує заповнити відповідні інформаційні поля.

Якщо в декларації зазначається інформація про фізичну особу і така особа не є громадянином України, зазначається така інформація:

— громадянство, повне ім’я (українською та англійською мовами);

— ідентифікаційний номер (або податковий номер чи номер соціального страхування, якщо ідентифікаційний номер не застосовується);

— місце проживання (повна адреса українською та англійською мовами);

— дата народження.

Якщо в декларації зазначається інформація про юридичну особу і така особа не зареєстрована в Україні, зазначається така інформація:

— найменування (українською та англійською мовами);

— місцезнаходження головного офісу (повна адреса українською та англійською мовами);

— реєстраційний номер (ідентифікаційний код) з торгового, банківського, судового реєстру чи будь-якого іншого офіційного документа, який підтверджує реєстрацію в країні, де розташований головний офіс юридичної особи.

Під «іншими правами користування» у декларації розуміються сервітути, право користування земельною ділянкою для сільськогосподарських потреб (емфітевзис), право забудови земельної ділянки (суперфіцій), утримання, застава, користування на підставі довіреності, інші права, передбачені законодавством.

3. Розділ «Цінне рухоме майно (крім транспортних засобів)».

У цьому розділі зазначається цінне рухоме майно, вартість якого перевищує 100 прожиткових мінімумів, установлених для працездатних осіб на 1 січня звітного року, що належить суб’єкту декларування або членам його сім’ї на праві приватної власності, у тому числі спільної власності, або перебуває в її володінні або користуванні незалежно від форми правочину, внаслідок якого набуте таке право.

Вартість кожної цінної рухомої речі вказується в декларації окремо, крім випадків, коли цінні рухомі речі придбані як набір і були придбані одночасно.

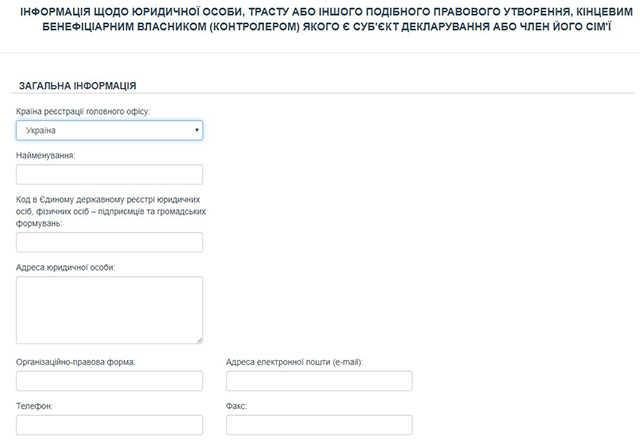

4. Новий розділ «Юридичні особи, кінцевим бенефіціарним власником (контролером) яких є суб’єкт декларування або члени його сім’ї».

Закон № 1700 визначає, що термін «кінцевий бенефіціарний власник (контролер)» вживається у значенні, наведеному у Законі № 1702.

«…кінцевий бенефіціарний власник (контролер) — фізична особа, яка незалежно від формального володіння має можливість здійснювати вирішальний вплив на управління або господарську діяльність юридичної особи безпосередньо або через інших осіб, що здійснюється, зокрема, шляхом реалізації права володіння або користування всіма активами чи їх значною часткою, права вирішального впливу на формування складу, результати голосування, а також вчинення правочинів, які надають можливість визначати умови господарської діяльності, давати обов’язкові до виконання вказівки або виконувати функції органу управління, або яка має можливість здійснювати вплив шляхом прямого або опосередкованого (через іншу фізичну чи юридичну особу) володіння однією особою самостійно або спільно з пов’язаними фізичними та/або юридичними особами часткою в юридичній особі у розмірі 25 чи більше відсотків статутного капіталу або прав голосу в юридичній особі.

При цьому кінцевим бенефіціарним власником (контролером) не може бути особа, яка має формальне право на 25 чи більше відсотків статутного капіталу або прав голосу в юридичній особі, але є агентом, номінальним утримувачем (номінальним власником) або є тільки посередником щодо такого права…»

НАЗК у своїх роз’ясненнях визначає, що при встановленні того, чи є суб’єкт декларування або член його сім’ї кінцевим бенефіціарним власником (контролером) юридичної особи, слід зважати на наявність можливості здійснювати фактичний контроль (вирішальний вплив) за діяльністю юридичної особи, навіть якщо такий контроль не ґрунтується на формальній власності корпоративних прав у такій юридичній особі.

При цьому для цілей декларування суб’єкт декларування або член його сім’ї не може вважатися кінцевим бенефіціарним власником (контролером) юридичної особи публічного права комунальної чи державної власності, керівником (іншою посадовою особою) якої він призначений уповноваженими на те державними органами чи органами місцевого самоврядування у встановленому законом порядку.

У декларації зазначається інформація про юридичних осіб, кінцевим бенефіціарним власником (контролером) яких є суб’єкт декларування або члени його сім’ї, стосовно юридичних осіб, які зареєстровані як в Україні, так і за кордоном.

Увага! Також в обов’язковому порядку зазначається особа, якої ця інформація стосується. Зверніть увагу на те, що у разі якщо це буде юридична особа, то поле «Найменування юридичної особи (англійською мовою)» заповнюється, якщо країною реєстрації головного офісу юридичної особи є не Україна. Якщо країною реєстрації головного офісу є Україна, в полі «Ідентифікаційний номер» слід зазначити код в Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань.

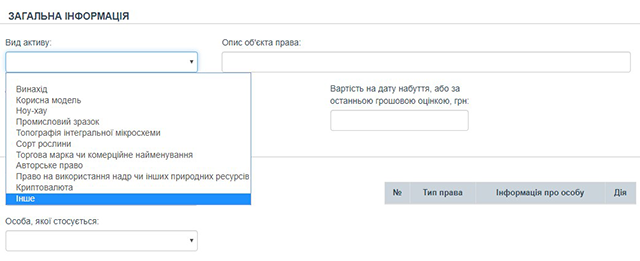

5. Розділ «Нематеріальні активи».

У цьому розділі зазначаються нематеріальні активи, що належать суб’єкту декларування або членам його сім’ї, у тому числі об’єкти інтелектуальної власності, що можуть бути оцінені в грошовому еквіваленті, криптовалюти.

До відомостей щодо нематеріальних активів включаються дані про вид та характеристики таких активів, вартість активів на момент виникнення права власності, а також про дату виникнення права на них.

Під нематеріальним активом слід також розуміти ліцензії на право користування об’єктами інтелектуальної власності, що належать суб’єкту декларування або члену його сім’ї.

6. Розділ «Доходи, у тому числі подарунки».

У цьому розділі суб’єкт декларування повинен зазначити отримані доходи суб’єкта декларування або членів його сім’ї, а також подарунки.

Важливо! Доходи декларуються незалежно від їх розміру. Винятком є доходи у вигляді подарунків.

Подарунки у формі грошових коштів повинні зазначатися, якщо розмір таких подарунків, отриманих від однієї особи (групи осіб) протягом року, перевищує п’ять прожиткових мінімумів, установлених для працездатних осіб на 1 січня звітного року.

Подарунок у формі, іншій ніж грошові кошти (рухоме майно, нерухомість тощо), зазначається, якщо вартість такого подарунка перевищує п’ять прожиткових мінімумів, установлених для працездатних осіб на 1 січня звітного року.

Увага! Соціальні виплати, субсидії тощо вважаються доходом і відображаються в декларації в разі їх монетизації, тобто у разі якщо зазначені виплати (нарахування) здійснювались у грошовій формі.

Грошові активи. Суб’єкт декларування повинен задекларувати:

— готівкові кошти;

— кошти, розміщені на банківських рахунках;

— внески до кредитних спілок та інших небанківських фінансових установ, у тому числі до інститутів спільного інвестування;

— кошти, позичені суб’єктом декларування або членом його сім’ї третім особам, активи у дорогоцінних (банківських) металах, інше.

Відомості щодо грошових активів включають дані про вид, розмір та валюту активу, а також найменування та код Єдиного державного реєстру підприємств і організацій України установи, в якій відкриті відповідні рахунки або до якої зроблені відповідні внески.

Не підлягають декларуванню наявні грошові активи (у тому числі готівкові кошти, кошти, розміщені на банківських рахунках, внески до кредитних спілок та інших небанківських фінансових установ, кошти, позичені третім особам) та активи у дорогоцінних (банківських) металах, сукупна вартість яких не перевищує 50 прожиткових мінімумів, установлених для працездатних осіб на 1 січня звітного року.

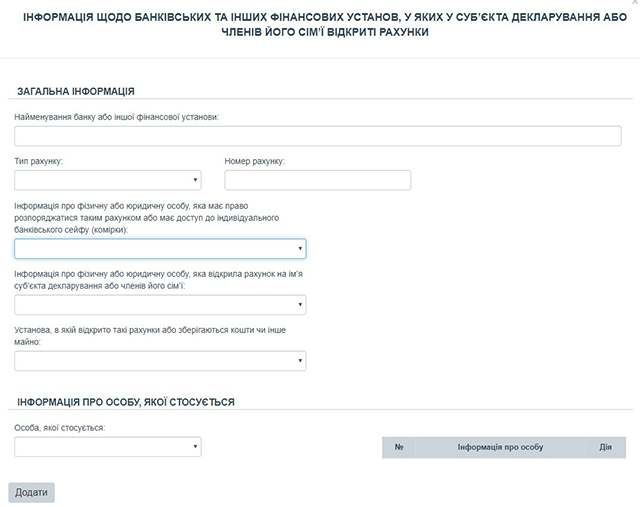

7. Розділ про інформацію щодо банківських та інших фінансових установ, у яких у суб’єкта декларування або членів його сім’ї відкриті рахунки.

Це ще один новий розділ у формі декларації, тому прочитайте всю інформацію щодо його заповнення уважно.

Так, у цьому розділі зазначаються банківські та інші фінансові установи, у тому числі за кордоном, в яких у суб’єкта декларування або членів його сім’ї відкриті рахунки (незалежно від типу рахунку, а також рахунки, відкриті третіми особами на ім’я суб’єкта декларування або членів його сім’ї) або зберігаються кошти, інше майно.

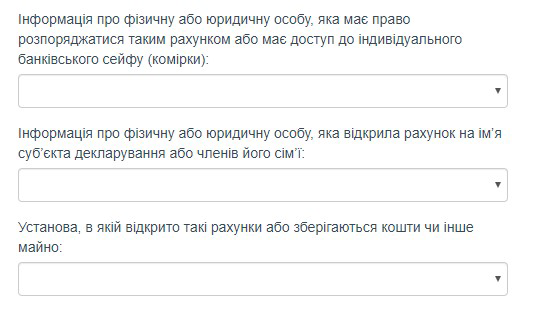

Такі відомості включають дані про тип та номер рахунку, дані про банківську або іншу фінансову установу, осіб, які мають право розпоряджатися таким рахунком або мають доступ до індивідуального банківського сейфа, осіб, які відкрили рахунок на ім’я суб’єкта декларування або членів його сім’ї.

Для цілей заповнення розділу щодо банківських рахунків такого обмеження немає! У цьому розділі потрібно вказувати усі відкриті у банках та інших фінустановах рахунки — без будь-яких обмежень за наявною на них сумою. Навіть якщо на них перебуває незначна сума або вони «пусті».

Форма пропонує три типи рахунків. Номер рахунку зазначається як у старому форматі, так і у форматі IBAN. У полі «інше» може зазначатися, наприклад, банківський сейф.

Увага! У полі «Найменування банку або іншої фінансової установи» форма не приймає назву у лапках.

Інформація про фізичну або юридичну особу, яка має право розпоряджатися рахунком або має доступ до індивідуального банківського сейфа (комірки), та інформація про фізичну або юридичну особу, яка відкрила рахунок на ім’я суб’єкта декларування або членів його сім’ї, за запропонованими варіантами відповідей ідентичні. Це — члени сім’ї або третя особа. У разі якщо — третя особа, то необхідно буде зазначити усю інформацію, яку пропонує форма, залежно від того, хто виявиться цією особою.

8. Фінансові зобов’язання.

Суб’єкт декларування у цьому розділі повинен задекларувати: отримані кредити, позики, зобов’язання за договорами лізингу, розмір сплачених коштів у рахунок основної суми позики (кредиту) та процентів за позикою (кредитом), залишок позики (кредиту) станом на кінець звітного періоду, зобов’язання за договорами страхування та недержавного пенсійного забезпечення, інше.

Відомості щодо фінансових зобов’язань включають дані про вид зобов’язання, його розмір, валюту зобов’язання, інформацію про особу, стосовно якої виникли такі зобов’язання, відповідно до п. 1 ч. 1 ст. 46 Закону № 1700, або найменування відповідної юридичної особи із зазначенням коду ЄДРПОУ та дату виникнення зобов’язання. Такі відомості зазначаються лише у разі, якщо розмір зобов’язання перевищує 50 прожиткових мінімумів, установлених для працездатних осіб на 1 січня звітного року.

9. Видатки та правочини суб’єкта декларування.

Тут зазначаються видатки, а також будь-які інші правочини, вчинені у звітному періоді, на підставі яких у суб’єкта декларування виникає або припиняється право власності, володіння чи користування, у тому числі спільної власності, на нерухоме або рухоме майно, нематеріальні та інші активи, а також виникають фінансові зобов’язання, які зазначені у розділах 3 — 12 декларації. При зазначенні інформації про видатки також вказується правочин, який спричинив відповідний видаток.

Увага! У цьому розділі вказуються лише видатки та правочини суб’єкта декларування, видатки та правочини членів його сім’ї не зазначаються.

Відомості зазначаються у разі, якщо розмір відповідного видатку перевищує 50 прожиткових мінімумів, установлених для працездатних осіб на 1 січня звітного року; до таких відомостей включаються дані про вид правочину, його предмет.

На письмовий запит Національного агентства суб’єкт декларування надає інформацію щодо найменування контрагента.

NEW-ДЕКЛАРУВАННЯ

1. Підпис.

Після заповнення усіх необхідних полів форми документа суб’єкт декларування підписує документ шляхом накладання на нього особистого кваліфікованого електронного підпису.

Перед підписанням документа суб’єкт декларування підтверджує ознайомлення з попередженням про настання відповідальності за подання недостовірних відомостей та про надання згоди на обробку персональних даних шляхом проставлення відповідної відмітки в документі. Інші повідомлення, які суб’єкт декларування направляє за допомогою персонального електронного кабінету, також підписуються шляхом накладання на них особистого кваліфікованого електронного підпису.

Кожному поданому документу Реєстр автоматично надає унікальний ідентифікатор документа та накладає на нього електронну печатку Реєстру, що унеможливлює внесення несанкціонованих змін до поданого документа (забезпечує цілісність документа.

Увага! Подання документа до Реєстру підтверджується шляхом надсилання повідомлення суб’єкту декларування на адресу його електронної пошти, зазначену в персональному електронному кабінеті, та до персонального електронного кабінету суб’єкта декларування.

2. Виправлення.

Після отримання зазначеного повідомлення суб’єкт декларування у разі виявлення неповних або недостовірних відомостей у документі подає виправлений документ.

Суб’єкт декларування має право за власною ініціативою подати виправлену декларацію, але не більше трьох разів протягом семи днів після дня подання первинної декларації, до якої подаються виправлені версії, шляхом створення та подання виправленого документа до Реєстру.

При поданні виправлених декларацій тип декларації та звітний період не змінюються.

Відповідно до абз. 2 ч. 4 ст. 45 Закону № 1700 у разі притягнення суб’єкта декларування до відповідальності за неподання декларації або в разі виявлення у декларації недостовірних відомостей суб’єкт декларування зобов’язаний подати відповідну декларацію або виправлену декларацію з достовірними відомостями.

У разі виявлення у декларації недостовірних відомостей за результатами повної перевірки такої декларації уповноважена особа Національного агентства відкриває доступ у Реєстрі для подання виправленої декларації, про що повідомляє суб’єкта декларування, та встановлює строк для подання декларації.

Якщо суб’єкт декларування вважає, що поданий ним документ, який знаходиться в персональному електронному кабінеті суб’єкта декларування або розміщений в публічній частині Реєстру, містить інформацію, що не вносилася ним до документа, він повинен невідкладно, але не пізніше трьох робочих днів з дня виявлення такого факту повідомити про це Національне агентство через персональний електронний кабінет.

НАЗК на своїй сторінці у соціальній мережі Фейсбук (https://www.facebook.com/NAZKgov/) виклало «життєві поради» для декларантів:

1. Виправити помилку при автентифікації користувача або з’єднатися з сервером допоможе комбінація клавіш «Ctrl + F5» перед повторним входом у Реєстр.

2. Побачити відсутнє на сторінці поле «Перейти на сторінку накладання кваліфікованого електронного підпису» допоможе комбінація клавіш «Ctrl -» на клавіатурі, щоб зменшити масштаб сторінки браузера.

3. Для коректного зчитування особистого ключа необхідно встановити на ПК актуальну дату та час.

4. Знайти лист-підтвердження при зміні електронної поштової скриньки та при зміні кваліфікованого електронного підпису в Реєстрі допоможе перевірка папки «Спам».

5. Якщо виникає помилка при передачі запиту на сервер ЦСК за протоколом HTTP (5) — вимкніть розширення вашого браузера та змініть налаштування антивірусного програмного забезпечення.

6. Зверніть увагу, що у Реєстрі використовується адреса електронної пошти, яку ви вказуєте при реєстрації і яка не залежить від адреси, вказаної вами при отриманні КЕП.

7. Роздрукувати поданий документ допоможе комбінація клавіш «Ctrl + Р» на клавіатурі, а потім натисніть кнопку «Друк» у спливаючому вікні.