3.1 Основні правила класифікації

58. Кожній одиниці, яка включена до статистичного реєстру16, має бути присвоєний код NACE її основного виду економічної діяльності. Основним видом економічної діяльності є той, що створює найбільшу частку доданої вартості одиниці. Визначення коду NACE ґрунтується на методологічній основі NACE, рішеннях, прийнятих Керівним комітетом NACE, таблицях відповідності і зв’язках з іншими класифікаціями, такими як ISIC, CPA, HS, CN тощо.

____________

16 Регламент (ЄС) № 177/2008.

59. У тому випадку якщо одиниця здійснює лише один вид економічної діяльності, цей вид економічної діяльності є основним і відноситься до позиції NACE, яка описує даний вид економічної діяльності. Якщо одиниця здійснює декілька видів економічної діяльності (за винятком допоміжних видів діяльності, див. підрозділ 2.2), основний вид економічної діяльності визначається на основі доданої вартості від кожного виду діяльності, що здійснюється, згідно з правилами, наведеними нижче.

60. Додана вартість є базовим показником, за яким визначається вид економічної діяльності одиниці. Додана вартість визначається як різниця між виробленою продукцією та проміжним споживанням. Додана вартість є додатковим засобом вимірювання обсягу участі кожної економічної одиниці в формуванні валового національного продукту (ВНП).

Замінники критерію доданої вартості

61. Для визначення основного виду економічної діяльності одиниці необхідно знати, які види економічної діяльності здійснює ця одиниця і, відповідно, яку частку доданої вартості створено за кожним з видів її економічної діяльності. З огляду на те, що одержати інформацію про додану вартість, створену кожним з видів економічної діяльності, іноді неможливо, класифікацію видів економічної діяльності варто здійснювати за допомогою інших критеріїв, що її замінюють. Такими критеріями можуть бути:

а) критерії на основі результату:

— обсяг виробленої продукції одиниці у вигляді товарів та послуг, що пов’язані з кожним видом економічної діяльності;

— обсяг реалізації або оборот груп продукції, реалізованих за кожним з видів економічної діяльності;

б) критерії на основі ресурсів:

— фонд оплати праці за кожним з видів економічної діяльності (або дохід для самозайнятих осіб);

— середня кількість працівників за кожним з видів економічної діяльності;

— кількість відпрацьованих годин працівниками за кожним з видів економічної діяльності.

62. Такі критерії слід використовувати замість основного критерію у разі, коли неможливо розрахувати додану вартість для отримання результату. Критерій має бути таким, щоб отриманий результат був максимально наближений до того, який можливо було б отримати на основі даних про додану вартість. Застосування інших критеріїв не змінює методів, що використовуються для визначення основного виду економічної діяльності, тому що вони є альтернативними показниками, наближеними до доданої вартості.

63. Однак застосування альтернативних показників, наведених вище, може призводити до невірних результатів. Це матиме місце завжди, коли структура альтернативних показників не є прямо пропорційною обсягу доданої вартості.

64. При застосуванні показника обсягу реалізації, як замінника критерію доданої вартості, варто враховувати, що в деяких видах економічної діяльності обсяг реалізації та додана вартість не є пропорційними. Наприклад, у показнику обсягу реалізації у торгівлі (товарообігу) частина доданої вартості зазвичай значно нижча, ніж у промисловості. Навіть у різних видах промисловості співвідношення обсягу реалізації й одержаної доданої вартості може розрізнятися. Для деяких видів економічної діяльності обсяг реалізації визначається з певними особливостями, тому їх порівняння з іншими видами економічної діяльності не має сенсу, наприклад, у фінансовому посередництві або страхуванні. Те ж саме має враховуватись при використанні даних щодо виробленої продукції в якості альтернативних показників.

65. Значна частина одиниць займається торгівлею поряд з іншими видами економічної діяльності. У таких випадках дані про обсяг реалізації є непридатними показниками для розрахунку тієї частини доданої вартості, що створена в результаті здійснення торговельної діяльності. Набагато кращим показником є валовий прибуток (різниця між товарооборотом і вартістю товарів, придбаних для перепродажу з поправкою на зміни в товарних запасах). Однак торгівельна націнка може розрізнятися як при здійсненні одного виду оптової й роздрібної торгівлі, так і між різними видами торговельної діяльності. Крім того, слід враховувати спеціальні правила класифікації видів торгівлі, викладені в підрозділі 3.4.

66. Те ж саме слід враховувати при застосуванні альтернативних показників, які формуються на основі ресурсів. Співвідношення фонду оплати праці або середньої кількості працівників, з однієї сторони, і доданої вартості, з іншої сторони, не є надійним, якщо продуктивність різна за різними видами економічної діяльності. Продуктивність може значно розрізнятися між зовсім різними видами економічної діяльності, а також між видами діяльності, що відносяться до одного класу NACE. Наприклад: виробництво будь-якого товару вручну у порівнянні з виробництвом цього самого товару з використанням механізованого процесу.

3.2 Комплексна та інтегрована діяльність

67. Існують випадки, коли види економічної діяльності, що здійснюються одиницею, відносяться до декількох класів NACE. Такі випадки можуть бути результатом вертикальної інтеграції видів економічної діяльності (наприклад, рубання лісу у сполученні з лісопильним виробництвом або добування глини у сполученні з виробництвом цегли) або горизонтальної інтеграції (наприклад, виготовлення тістечок у сполученні з виготовленням цукрових кондитерських виробів), або будь-якого іншого сполучення видів економічної діяльності статистичної одиниці. У таких випадках одиницю варто класифікувати за правилами, викладеними у цьому підрозділі.

68. Якщо одиниця здійснює види економічної діяльності, які відносяться тільки до двох різних класифікаційних позицій NACE, один з них завжди складає більше 50 % доданої вартості, за винятком надзвичайно малоймовірного випадку, коли обидва види економічної діяльності, що відносяться до різних класифікаційних позицій, складають рівно по 50 % доданої вартості. Вид діяльності, що створює більше 50 % доданої вартості, і є основним, визначеним за класифікаційною позицією NACE (rev. 2).

69. У складних випадках, коли одиниця здійснює понад два види економічної діяльності, які відносяться до більш ніж двох класифікаційних позицій NACE, з яких жоден не створює більше 50 % доданої вартості, основний вид економічної діяльності цієї одиниці визначається за методом «top-down», який описаний нижче.

Метод «top-down»

70. Метод «top-down» ґрунтується на ієрархічній структурі побудови класифікації: класифікація одиниці на найнижчому рівні має відповідати її класифікації на більш високих рівнях структури. Щоб дана умова була виконана, процес розпочинається з визначення відповідного найвищого рівня і далі нижчих рівнів класифікації у наступний спосіб:

а) визначити секцію, частка доданої вартості якої є найбільшою;

б) визначити усередині цієї секції розділ, частка доданої вартості якого є найбільшою;

в) визначити усередині цього розділу групу, частка доданої вартості якої є найбільшою;

г) визначити усередині цієї групи клас, частка доданої вартості якого є найбільшою.

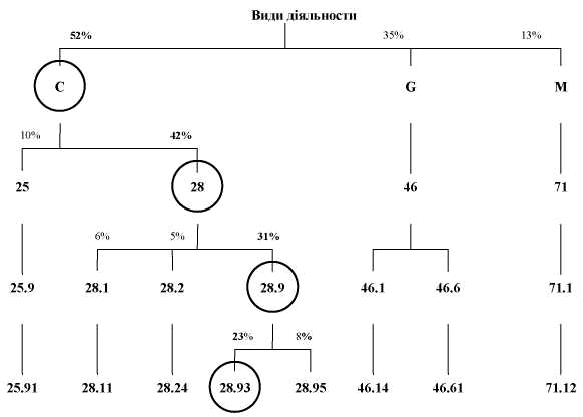

71. Приклад: одиниця здійснює наступні види економічної діяльності і відома частка доданої вартості, створювана кожним з них:

Секція | Розділ | Група | Клас | Назва класу | Частка доданої вартості, |

C | 25 | 25.9 | 25.91 | Виробництво сталевих бочок і подібних контейнерів | 10 % |

28 | 28.1 | 28.11 | Виробництво двигунів і турбін, крім авіаційних, автотранспортних і мотоциклетних двигунів | 6 % | |

28.2 | 28.24 | Виробництво ручних електромеханічних і пневматичних інструментів | 5 % | ||

28.9 | 28.93 | Виробництво машин і устатковання для виготовлення харчових продуктів і напоїв, перероблення тютюну | 23 % | ||

28.95 | Виробництво машин і устатковання для виготовлення паперу та картону | 8 % | |||

G | 46 | 46.1 | 46.14 | Діяльність посередників у торгівлі машинами, промисловим устаткованням, суднами та літаками | 7 % |

46.6 | 46.61 | Оптова торгівля сільськогосподарськими машинами й устаткованням | 28 % | ||

M | 71 | 71.1 | 71.12 | Діяльність у сфері інжинірингу, геології та геодезії, надання послуг технічного консультування в цих сферах | 13 % |

• Визначення найбільшої секції між: |

|

Секцією C Переробна промисловість | 52 % |

Секцією G Оптова та роздрібна торгівля; ремонт автотранспортних засобів і мотоциклів | 35 % |

Секцією M Професійна, наукова та технічна діяльність | 13 % |

• Визначення найбільшого розділу всередині найбільшої секції C: |

|

Розділ 25 Виробництво готових металевих виробів, крім машин і устатковання | 10 % |

Розділ 28 Виробництво машин і устатковання, не віднесених до інших угруповань | 42 % |

• Визначення найбільшої групи всередині найбільшого розділу 28: |

|

Група 28.1 Виробництво машин і устатковання загального призначення | 6 % |

Група 28.2 Виробництво інших машин і устатковання загального призначення | 5 % |

Група 28.9 Виробництво інших машин і устатковання спеціального призначення | 31 % |

• Визначення основного класу всередині найбільшої групи 28.9: |

|

Клас 28.93 Виробництво машин і устатковання для виготовлення харчових продуктів і напоїв, перероблення тютюну | 23 % |

Клас 28.95 Виробництво машин і устатковання для виготовлення паперу та картону | 8 % |

Отже, основним визначений клас 28.93 «Виробництво машин і устатковання для виготовлення харчових продуктів і напоїв, перероблення тютюну», хоча на перший погляд, класом, що створює найбільшу частку доданої вартості, є клас 46.61 «Оптова торгівля сільськогосподарськими машинами й устаткованням».

Нижче на малюнку відображений шлях рішення, що застосовувався у цьому прикладі.

72. Через невідповідність між ISIC і NACE на рівнях груп і класів застосування методу «top-down» до NACE може дати результати, що відрізняються від тих, які були б отримані при застосуванні цього методу до ISIC. Якщо можливо, даний метод спочатку варто застосувати до ISIC і визначити клас за ISIC, а потім — до NACE. Таким чином, була б забезпечена відповідність світовим класифікаціям.

73. При застосуванні методу «top-down» до секції G «Оптова та роздрібна торгівля; ремонт автотранспортних засобів і мотоциклів», слід враховувати спеціальні вимоги (див. пункти 93–99).

Зміна основного виду економічної діяльності одиниці

74. Одиниці можуть змінювати основний вид економічної діяльності як одразу, так і впродовж певного періоду часу у зв’язку із сезонними факторами або у зв’язку зі зміною асортименту продукції, що виробляється, за рішенням керівництва. Всі такі випадки потребують зміни класифікаційної позиції одиниці. Однак надто часті подібні зміни можуть призвести до невідповідностей між статистичними даними, що надаються впродовж короткострокового періоду (щомісяця та щоквартально), та статистичними даними, які надаються впродовж довгострокового періоду (за рік), що призводить до значних складнощів у тлумаченні таких даних.

75. Якщо одиниця здійснює два види економічної діяльності, кожен з яких забезпечує біля 50 % доданої вартості, з метою запобігання частих змін, що не відбивають значних змін в економічній реальності, застосовується правило стабільності. Відповідно до цього правила основний вид економічної діяльності одиниці варто змінити, якщо його внесок у додану вартість складає менше 50 % протягом щонайменше двох років.

Класифікація вертикально інтегрованих видів діяльності

76. Вертикальна інтеграція видів діяльності має місце, коли різні етапи виробництва здійснюються однією одиницею послідовно і коли продукція, вироблена на одному етапі, стає ресурсом для іншого етапу виробництва. Прикладом звичайної вертикальної інтеграції можна назвати вирубування дерев (лісу) у сполученні з лісопильним виробництвом, добування глини у сполученні з виробництвом цегли або виробництво одягу на текстильній фабриці.

77. При застосуванні NACE (rev. 2) вертикальну інтеграцію варто трактувати як будь-яку іншу форму комплексної діяльності, тобто основним видом економічної діяльності одиниці є вид діяльності, що створює понад 50 % доданої вартості або визначений методом «top-down». Ці правила класифікації змінилися у порівнянні з попередніми версіями NACE. Щодо вертикальної інтеграції у сфері сільського господарства — див. пункт 92.

78. Якщо додана вартість або альтернативні показники неможливо застосовувати стосовно окремих етапів вертикально інтегрованого процесу безпосередньо з даних бухгалтерського обліку, підготовлених самою одиницею, можливе порівняння з подібними одиницями. Як альтернатива оцінка проміжної або кінцевої продукції може ґрунтуватися на ринкових цінах.

Класифікація горизонтально інтегрованих видів діяльності

79. Горизонтальна інтеграція видів діяльності має місце, коли види економічної діяльності здійснюються одночасно з використанням однакових факторів виробництва. У цьому випадку також застосовується принцип доданої вартості за методом «top-down» і при застосуванні вищевказаних альтернативних показників для визначення ОВД використовуються ті ж самі правила.

3.3 Правила класифікації специфічних видів діяльності

Види діяльності, що виконуються за винагороду або на основі контракту, залучення зовнішніх ресурсів

80. У цьому підрозділі викладені правила класифікації аутсорсингу (залучення зовнішніх ресурсів) в окремих сферах. Усі правила аутсорсингу (передачі діяльності іншому виконавцю), де зазначаються всі випадки класифікації аутсорсингу, наведені у додатку.

У цьому підрозділі використовуються наступні терміни:

а) Замовник — виробнича одиниця, що укладає договір з іншою виробничою одиницею (підрядником) з метою виконання певних завдань, таких як здійснення частини виробничого процесу або навіть усього виробничого процесу, послуг із залучення робочої сили або забезпечення допоміжної діяльності.

б) Підрядник — виробнича одиниця, що виконує визначені завдання, такі як здійснення частини виробничого процесу або навіть усього виробничого процесу, надання послуг із залучення робочої сили або забезпечення допоміжної діяльності, на основі договірних відносин із замовником. У NACE види діяльності, здійснювані підрядником, виконуються «за винагороду або на контрактній основі». В цьому контексті також використовується термін субпідрядник.

в) Аутсорсинг — договір, відповідно до якого замовник доручає підряднику виконання робіт, таких як здійснення частини виробничого процесу або навіть усього виробничого процесу, надання послуг із залучення робочої сили або забезпечення допоміжної діяльності.

Термін «аутсорсинг» (залучення зовнішніх ресурсів) також застосовується, якщо підрядник є дочірнім підприємством, незалежно від того, чи виконуються завдання на ринкових умовах чи ні.

Прикладами етапів виробничого процесу, що можуть бути здійснені за допомогою залучення зовнішніх ресурсів (аутсорсингу), є: види виробничої діяльності, послуги з підбору персоналу, допоміжні види діяльності.

Замовник і підрядник можуть знаходитися на одній або на різних економічних територіях. Місцезнаходження не має впливу на класифікацію обох одиниць.

81. Підрядники, тобто одиниці, що здійснюють діяльність за винагороду або на контрактній основі, зазвичай класифікуються як одиниці, що роблять ту ж саму продукцію або послуги за власний рахунок, за винятком торгівлі (див. пункти 93–99 нижче і пояснення до секції G) та будівництва (у випадку передачі будівельних робіт іншому виконавцю, замовника слід класифікувати у класі 41.10, а підрядника — у класі 41.20).

82. У переробній промисловості замовник надає підряднику технічні специфікації щодо виробничої діяльності, яку треба здійснити з вхідними ресурсами. Вхідні ресурси (первинна сировина або проміжна продукція) можуть постачатися замовником (бути його власністю) або ні. Наприклад, металургійне виробництво (кування, лиття, різання, штампування та лиття), обробка металів (наприклад, хромування), виробництво одягу, декоративне оздоблення одягу та подібні елементарні частини виробничого процесу.

83. Замовник, який в повному обсязі залучає зовнішні ресурси для здійснення процесу трансформування сировини в продукцію, має бути класифікований як виробник тільки у тому випадку, якщо він володіє сировиною, що використовується в якості вхідних ресурсів до виробничого процесу (і таким чином, є власником кінцевого продукту).

Замовника, який частково залучає зовнішні ресурси для здійснення етапів процесу трансформування сировини в продукцію, слід також класифікувати у сфері переробної промисловості.

В усіх інших випадках замовників класифікують за принципом доданої вартості: це може бути секція G «Оптова та роздрібна торгівля; ремонт автотранспортних засобів і мотоциклів» (в залежності від виду діяльності та певного товару, що продається (див. пункти 93–99) або інші секції, наприклад, секція M «Професійна, наукова та технічна діяльність» або N «Діяльність у сфері адміністративного та допоміжного обслуговування».

84. У випадку залучення зовнішніх ресурсів для послуг з підбору персоналу слід розрізняти, це робиться на тимчасовій чи на постійній основі:

• при залученні зовнішніх ресурсів для послуг з підбору персоналу на тимчасовій основі замовник класифікується за фактично здійснюваною діяльністю (наприклад, у сфері переробної промисловості). Підрядник класифікується у класі 78.20 «Діяльність агентств тимчасового працевлаштування»;

• при залученні зовнішніх ресурсів для послуг з підбору персоналу на постійній основі замовник класифікується за фактично здійснюваною діяльністю (наприклад, у переробній промисловості). Підрядник класифікується у класі 78.30 «Інша діяльність із забезпечення трудовими ресурсами».

Класифікація продукції, отриманої у результаті залучення зовнішніх ресурсів за CPA

85. У попередньому розділі було відзначено, що класифікування видів економічної діяльності загалом не залежить від критерію, який стосується здійснення їх за власний рахунок, на контрактній основі чи за винагороду. У разі якщо такі види діяльності не розрізняються в NACE, відповідний результат діяльності є різним в залежності від того, належать ресурси (сировина) виробничій одиниці чи ні. В іншому випадку результатом діяльності є послуги, надані з використанням ресурсів (сировини), що є їхньою складовою, і саме за це отримує оплату підрядник.

86. Таким чином, у CPA проводиться розмежування між продукцією, виробленою за власний рахунок і послугами з перероблення товару, які надані за винагороду або на контрактній основі. Спеціальні категорії і підкатегорії, що зазвичай кодуються zx.yy.9 і zx.yy.99, відповідно, мають загальну назву «роботи як частина виробництва, виконані підрядником....». До цих підкатегорій відноситься частковий або повний процес виробництва зазначеної продукції, які виконує підрядник з використанням ресурсів (сировини), що належать замовнику. Такі підрядники отримують оплату за виконану роботу і можуть включати в рахунок до сплати невелику кількість додаткових матеріалів, які необхідні для виконання цієї роботи. Ці підкатегорії не стосуються продукції тієї ж категорії, якщо вони виробляються підрядником, який є власником ресурсів (сировини).

87. У CPA-2002 та CPC (rev. 2) ці послуги називаються «промисловими послугами» і «послугами переробної промисловості» відповідно.

Роботи з установлення (монтажу) на місці експлуатації

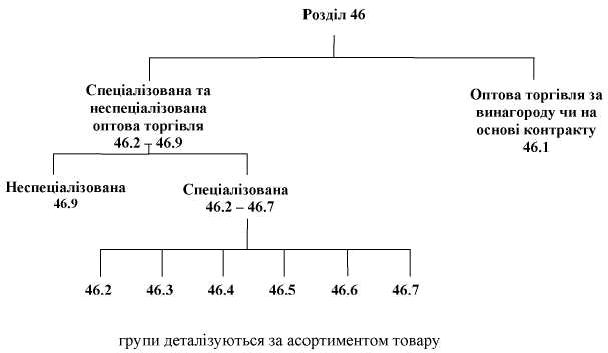

88. Виробничі одиниці, які переважно здійснюють установлення і монтаж обладнання або устатковання для функціонування будинків, класифікуються у розділі 43 секції F «Будівництво».

89. Установлення (монтаж) машин та іншого устатковання, за винятком того, яке забезпечує функціонування будинків або цивільних інженерних споруд, класифікується в групі 33.2 «Установлення та монтаж машин і устатковання».

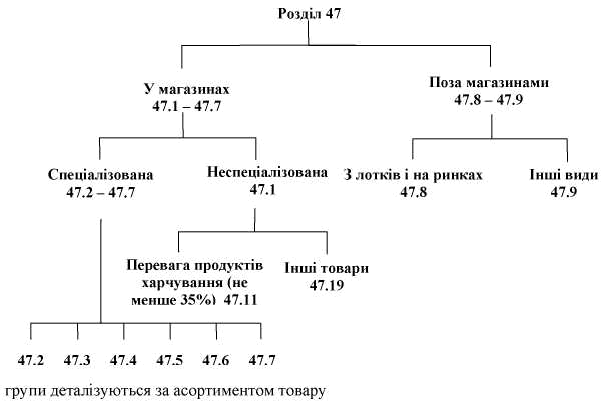

Ремонт і технічне обслуговування

90. Виробничі одиниці, що здійснюють ремонт і технічне обслуговування, класифікуються в одній з наступних позицій в залежності від типу продукції:

а) група 33.1 «Ремонт і технічне обслуговування готових металевих виробів, машин і устатковання»;

б) розділ 43 «Спеціалізовані будівельні роботи»;

в) група 45.2 «Технічне обслуговування та ремонт автотранспортних засобів»;

г) розділ 95 «Ремонт комп’ютерів, побутових виробів і предметів особистого вжитку».

91. Виробничі одиниці, що здійснюють капітальний ремонт літальних апаратів, залізничних локомотивів і суден, класифікуються у тих класах, що і одиниці, які їх виробляють.

3.4 Спеціальні правила і визначення для деяких секцій

У цьому розділі наведені правила і визначення, які варто враховувати під час класифікації одиниць у деяких секціях. Загальні описи, визначення і характеристики секцій представлені у поясненнях до відповідних секцій.

Секція A: Сільське господарство, лісове господарство та рибне господарство

92. У галузі сільського господарства часто мають місце випадки, коли для визначення основного виду економічної діяльності одиниці важко розділити додану вартість: одиниця вирощує виноград і робить вино із власного вирощеного винограду або вирощує оливки і робить оливкову олію із власно вирощених оливок. У цьому випадку найбільш коректним замінником показника доданої вартості є показник «кількість відпрацьованого часу». Його застосування до цих вертикально інтегрованих видів діяльності призводить до класифікації одиниць у відповідних класах галузі сільського господарства. В подібних випадках стосовно інших видів сільськогосподарської продукції одиниці також класифікуються у сільському господарстві з метою гарантування гармонізованого оброблення даних.

Секція G: Оптова та роздрібна торгівля; ремонт автотранспортних засобів і мотоциклів

93. Торгівля у секції G поділяється на оптову та роздрібну, окрім торгівлі автомобілями. Одиниця може здійснювати горизонтально інтегровані види діяльності у різних можливих формах: оптову та роздрібну торгівлю одночасно або продаж у магазинах і поза магазинами, або торгівлю товарами широкого асортименту. Якщо товари, які продаються одиницею, не відносяться до одного класу, який забезпечує щонайменше 50 % доданої вартості, тоді для розрахунку ОВД застосовується метод «top-down», який вимагає особливої уваги та аналізу необхідності використання додаткових класифікаційних рівнів.

94. У розділі 46 «Оптова торгівля, крім торгівлі автотранспортними засобами та мотоциклами» спочатку слід визначити, чи відноситься діяльність одиниці до групи 46.1 «Оптова торгівля за винагороду чи на основі контракту» чи до сукупності груп 46.2–46.9, які класифікують спеціалізовану та неспеціалізовану оптову торгівлю. Таким чином, спочатку слід прийняти рішення, до якої з цих двох сукупностей груп відноситься одиниця на основі принципу доданої вартості. Якщо вибір припаде на сукупність груп 46.2–46.9, наступний крок полягає у виборі між позиціями «Неспеціалізована» і «Спеціалізована» (див. нижче). Нарешті, потрібно обрати групу і клас, неодмінно застосовуючи метод «top-down».

95. Нижче на схемі зображено дерево рішень, призначене для використання при віднесенні одиниці до конкретного класу розділу 46 «Оптова торгівля, крім торгівлі автотранспортними засобами та мотоциклами»:

96. У розділі 47 «Роздрібна торгівля, крім торгівлі автотранспортними засобами та мотоциклами» спочатку слід визначити, чи відноситься діяльність одиниці до сукупності груп 47.1–47.7 «Роздрібна торгівля у магазинах» або до сукупності груп 47.8–47.9 «Роздрібна торгівля поза магазинами». Таким чином, спочатку необхідно прийняти рішення, до якої з цих двох сукупностей груп слід віднести одиницю на основі показника доданої вартості. Якщо вибір припаде на сукупність груп 47.1–47.7 «Роздрібна торгівля у магазинах», другий крок полягає у виборі між позиціями «Неспеціалізована» і «Спеціалізована» (див. нижче). Нарешті, потрібно вибрати групу і клас, постійно застосовуючи метод «top-down».

97. Нижче на схемі зображено дерево рішень, призначене для використання при віднесенні одиниці до певного класу розділу 47 «Роздрібна торгівля, крім торгівлі автотранспортними засобами та мотоциклами»:

98. Як в оптовій, так і в роздрібній торгівлі розподіл на «спеціалізовану» та «неспеціалізовану» торгівлю ґрунтується на кількості класів, до яких відносяться товари, що продаються, причому кожен клас, що приймається до уваги, має забезпечувати щонайменше 5 % (і менше 50 %) доданої вартості:

а) якщо товари, що продаються, відносяться не більш ніж до чотирьох класів у кожній із груп від 46.2 до 46.7 (у випадку оптової торгівлі) або кожної з груп від 47.2 до 47.7 (у випадку роздрібної торгівлі), вважається, що одиниця займається «спеціалізованою торгівлею». Тоді слід, застосовуючи метод «top-down», на основі показника доданої вартості визначити основний вид економічної діяльності одиниці, визначивши спочатку основну групу, а потім клас усередині цієї групи:

Клас | Випадок A | Випадок Б | Випадок В |

47.21 | 30 % | 30 % | 20 % |

47.25 | 5 % | 15 % | 5 % |

47.62 | 45 % | 40 % | 35 % |

47.75 | 20 % | 15 % | 40 % |

Остаточний вибір | Клас 47.62 | Клас 47.21 | Клас 47.75 |

б) якщо товари, що продаються, відносяться до п’яти класів або більше в кожній із груп від 46.2 до 46.7 (у випадку оптової торгівлі) або кожної з груп від 47.2 до 47.7 (у випадку роздрібної торгівлі), одиниця класифікується у неспеціалізованій торгівлі. Таким чином, у випадку роздрібної торгівлі ця одиниця відноситься до групи 47.1. Якщо продукти харчування, напої і тютюн складають щонайменше 35 % доданої вартості, одиниця відноситиметься до класу 47.11 «Роздрібна торгівля в неспеціалізованих магазинах з перевагою продовольчого асортименту». В інших випадках одиниця відноситься до класу 47.19 «Інші види роздрібної торгівлі в неспеціалізованих магазинах».

Клас | Випадок A | Випадок Б | Випадок В |

47.21 | 5 % | 20 % | 5 % |

47.22 | 10 % | 15 % | 5 % |

47.42 | 15 % | 10 % | 45 % |

47.43 | 25 % | 10 % | 40 % |

47.54 | 45 % | 45 % | 5 % |

Остаточний вибір | Клас 47.19 | Клас 47.11 | Клас 47.19 |

99. Правила класифікації в таких випадках завжди ґрунтуються на діяльності одиниці у сфері роздрібної торгівлі. Якщо, окрім роздрібної торгівлі, одиниця здійснює й другорядну діяльність, віднесення такої одиниці до відповідного класу визначається лише на основі умов складу роздрібної діяльності.

Секції K: Фінансова та страхова діяльність та M: Професійна, наукова та технічна діяльність

100. Секцію K доповнено двома новими класами, що виходять за рамки NACE, який традиційно охоплює виробничу економічну діяльність, а саме — клас 64.20 «Діяльність холдингових компаній» і клас 64.30 «Трасти, фонди та подібні фінансові суб’єкти». Одиниці, класифіковані в цих двох класах, не одержують доходів від реалізації продукції і зазвичай не наймають персонал (за можливим виключенням однієї чи декількох осіб, що виконують обов’язки уповноважених представників). Інколи такі одиниці називаються «компанії, що фізично відсутні за місцем реєстрації», «поштові скриньки» або «пусті скриньки» чи «одиниці спеціального призначення» (SPE), оскільки вони фактично мають лише назву та адресу. Такі компанії розповсюджені в деяких країнах завдяки перевагам в оподаткуванні, що надаються.

101. При віднесенні одиниці до одного з цих двох класів треба також звертати увагу на інші класи (два з яких віднесені до секції M розділу 70, а саме — класи 70.10 «Діяльність хед-офісів» і 70.22 «Консультування з питань комерційної діяльності й керування»).

102. Більш детально:

а) клас 64.20 «Діяльність холдингових компаній» охоплює діяльність холдингових компаній, основний вид діяльності яких — бути власником групи, але вони не здійснюють управління чи контроль над такою групою;

б) клас 64.30 «Трасти, фонди та подібні фінансові суб’єкти» у NACE є специфічним класом, який відноситься не до видів економічної діяльності, а до одиниць;

в) клас 66.30 «Управління фондами» включає діяльність, яка здійснюється за винагороду або на контрактній основі;

г) клас 70.10 «Діяльність хед-офісів» відноситься до контролю та управління пов’язаними одиницями, включаючи операційний контроль та щоденне управління;

д) клас 70.22 «Консультування з питань комерційної діяльності й керування» відноситься до видів консультаційної діяльності, яка стосується корпоративного стратегічного та організаційного планування, цілей та політики у сфері маркетингу, політики у сфері людських ресурсів тощо.

Основний вид діяльності для одиниці, яка здійснює вищевказані види економічної діяльності, повинний визначатися, як завжди, на основі показника доданої вартості.

Слід враховувати, що доходи від капіталу не створюють доданої вартості, тому при визначенні основного виду економічної діяльності їх не треба брати до уваги. Включення до NACE (rev. 2) вищезгаданих нових класів є значною зміною у порівнянні з NACE (rev. 1.1).

Секція O: Державне управління й оборона; обов’язкове соціальне страхування

103. NACE не проводить розмежування між інституційними одиницями на основі інституційного сектора, до якого вони належать (як це здійснюється в СНР/ESA). Більш того, у NACE відсутня позиція, у якій була б описана уся діяльність уряду як такого. Тому не усі органи державної влади автоматично класифікуються в секції O «Державне управління й оборона; обов’язкове соціальне страхування». Одиниці, що здійснюють діяльність на національному, регіональному і місцевому рівнях і в силу їхніх особливостей віднесені до інших позицій NACE, класифікуються у відповідній позиції. Наприклад, середня школа, що знаходиться у сфері управління центрального або місцевого органу державної влади, відноситься до групи 85.3 (секція P), а лікарня — до класу 86.10 (секція Q). З іншого боку, у секції O класифікуються не тільки органи державної влади, але й інші одиниці, що здійснюють типову діяльність «державного управління».

Секція T: Діяльність домашніх господарств

104. Розділ 97 включає тільки діяльність, здійснювану домашніми господарствами як роботодавцями, що використовують працю найманого персоналу, пов’язану з домашньою роботою. Здійснення такої діяльності вважається виробництвом в межах СНР. З цією метою і для певних спостережень цей розділ був включений у NACE (rev. 2). Діяльність найманих працівників тут не підлягає класифікації: наприклад, діяльність з догляду за дитиною класифікується в класі 88.91, прання текстильних виробів — у класі 96.01, а діяльність прислуги — до класу 96.09 тощо.

105. Необхідність опису діяльності, призначеної для власного споживання, з’явилась при збиранні даних для цілей обстеження робочої сили та при проведенні обстежень використання робочого часу. В той час коли види ринкової діяльності загалом описуються згідно з існуючими правилами визначення коду NACE, застосування цих правил до видів діяльності, призначених для власного споживання, є складним, оскільки, на відміну від видів ринкової діяльності, для них складно підрахувати додану вартість. Ця діяльність зазвичай поєднує у собі послуги сільського господарства, будівництва, текстильного виробництва, ремонту тощо. Розділ 98 «Діяльність домашніх господарств як виробників товарів та послуг для власного споживання» відповідає розділам 96 і 97 NACE (rev. 1.1), які були додані для урахування таких видів діяльності. Розділ 98 не є необхідним в контексті економічної статистики ЄС, проте є актуальним задля цілей збирання даних стосовно діяльності сімейних одиниць та діяльності, спрямованої на забезпечення проживання.