Приобретение горючего осуществляется, в основном, путем заправки автомобилей на автозаправочных станциях (далее — АЗС). При этом существуют такие способы расчета за полученное горючее:

1) за наличные;

2) безналичный:

— по ведомостям;

— по талонам;

— по смарт-картам;

— по скретч-картам.

Безналичный расчет за любые материальные ценности, а за горючее и подавно, объективно является более удобным, чем наличный. Когда необходимость в заправке служебного автомобиля возникает практически ежедневно, постоянно выдавать наличные деньги в подотчет и контролировать своевременность их возврата и отчетности чрезвычайно сложно. Поэтому большинство учреждений выбирают безналичный способ расчетов за горюче-смазочные материалы (далее — ГСМ). А в связи с постоянным колебанием цен на них, и преимущественно в сторону роста, наиболее распространенным в настоящее время является приобретение горючего по талонам, смарт- и скретч-картам. Об этом дальше и поговорим.

Единый для всех субъектов хозяйствования порядок организации и выполнения работ по приему, транспортировке, хранению, отпуску и учету нефтепродуктов установлен Инструкцией № 281. Так, в соответствии с п. 7.1 этой Инструкции отпуск нефтепродуктов потребителям осуществляется на основании договоров или за наличные.

Таким образом, первоочередным и основополагающим моментом в отношениях с поставщиком является заключение с ним договора поставки ГСМ. Напомним, что организационно-правовые основы заключения, изменения и расторжения договоров определены гл. 53 ГКУ. В частности, существенными условиями договора является его предмет, условия, определенные законодательством как существенные или необходимые для договоров соответствующего вида, а также те условия, по которым по заявлению хотя бы одной из сторон должно быть достигнуто соглашение ( ст. 638 ГКУ). Обычно в договорах по поставке горючего указывают марку и вид ГСМ, его стоимость, способ получения, перечень АЗС, отпускающих горючее, момент перехода права собственности на него. Кроме того, в договоре могут устанавливаться суточные и месячные лимиты получения горючего с целью ограничения его расхода и сохранения средств учреждения в случае потери талонов (смарт-, скретч-карт).

После заключения договора учреждение перечисляет средства на расчетный счет поставщика нефтепродуктов в сроки, обусловленные в договоре. Право собственности на ГСМ переходит к покупателю, как правило, еще до момента фактической заправки автомобиля.

Помните: расходы на приобретение ГСМ (в том числе по талонам, смарт- и скретч-картам) следует планировать заранее по КЭКР 2210 «Предметы, материалы, оборудование и инвентарь». Этого требует п.п. 15 п.п. 2.2.1 Инструкции № 333.

Непосредственно порядок получения горючего, оформления и отражения этих операций в бухгалтерском учете зависит от выбранной формы расчетов.

Приобретение горючего по талонам

В первую очередь отметим, что под талонами на горючее (или как их еще называют — бланки-разрешения) следует понимать специальные талоны, приобретенные по условиям и отпускной цене обусловленного номинала, которые подтверждают право их владельца на получение фиксированного количества нефтепродукта определенного наименования и марки на АЗС. Такое определение приведено в п. 3 Инструкции № 281. Из этого толкования следует, что талоны не являются платежными или расчетными документами, а только удостоверяют право покупателя на получения ранее оплаченных ГСМ, которые временно хранятся на АЗС.

Форму, содержание и степень защиты бланков талонов устанавливает эмитент талона. В частности, талоны могут быть разного номинала (10 л, 20 л, 50 л и т. п.) и на приобретение разных марок топлива (А-80, А-92, А-95, газ, дизельное топливо и т. п.). К тому же некоторые талоны позволяют получать горючее только на АЗС одной сети, другие же — дают возможность проводить заправку у разных операторов. Но обязательным для всех талонов является наличие на них серийного и порядкового номеров ( п.п. 10.3.3.1 Инструкции № 281).

Основными преимуществами приобретения горючего по талонам являются:

— фиксирование цен на ГСМ на момент осуществления оплаты;

— возможность контролировать использование талонов;

— возможность устанавливать лимит заправки горючего;

— высокая степень защиты талонов от подделки;

— наличие талонов на все виды горючего.

При этом главное преимущество применения талонов на ГСМ заключается в том, что изменение цен на горючее никак не влияет на количество литров, отпускаемое по талонам.

Кроме того, с целью привлечения потенциальных покупателей (клиентов) некоторые поставщики предлагают работать по талонам в режиме онлайн. Это позволяет:

— отследить движение топлива по талонам;

— получать отчеты об остатках неиспользованных талонов;

— блокировать действие бланков талонов (в случае их потери) с последующей выдачей новых.

В то же время следует иметь в виду, что использование талонов на горючее имеет и свои «минусы». Так, их применение является выгодными только при постоянном росте цен на ГСМ. В таком случае владельцу талонов не придется доплачивать за горючее по новым ценам. Но иногда, правда достаточно редко, цены на горючее в нашей стране все же снижаются. Более того, талоны имеют непродолжительный срок годности — до 3 месяцев, и часто действительны только в пределах одного региона.

Как оформить приобретение горючего по талонам документально?

После проведения окончательного расчета (перечисления средств на счет поставщика) покупатель получает талоны на определенное количество горючего соответствующей марки. Одновременно с передачей бланков талонов поставщик выписывает расходную накладную на общее количество ГСМ. В дальнейшем для получения необходимого количества горючего покупатель (его представитель — водитель) предъявляет на АЗС непосредственно талоны.

С целью контроля за использованием талонов и расходованием ГСМ в учреждении необходимо наладить документальный учет таких талонов. И прежде всего целесообразно назначить лицо, ответственное за их получение, выдачу и хранение.

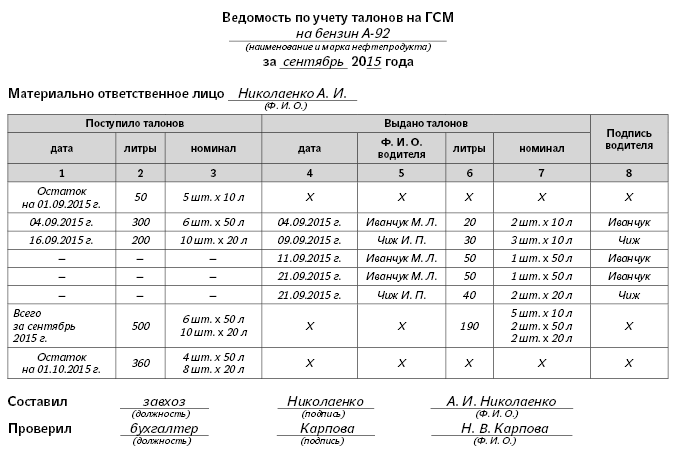

Приобретение топлива и получение талонов следует отражать в аналитическом учете учреждения. Для учета талонов рекомендуем вести аналитическую Ведомость по учету талонов на ГСМ. Действующим законодательством типовая форма такой ведомости не установлена, потому мы предлагаем вам воспользоваться ее примерной формой, приведенной на с. 26.

Рекомендуем на каждую марку горючего открывать отдельную ведомость по учету талонов.

В упомянутой ведомости должны найти свое отражение такие данные:

— марка горючего;

— Ф. И. О. материально ответственного лица;

— остаток талонов на начало и конец месяца;

— количество полученных талонов в течение месяца и их номинал;

— количество выданных талонов в течение месяца и их номинал;

— подпись водителей о получении талонов и т. п.

В течение месяца выдача талонов на ГСМ водителю должна осуществляться под его подпись в ведомости. Документом, подтверждающим использование талонов, является чек РРО (водитель сдает в бухгалтерию учреждения), который прилагается к Отчету об использовании талонов на ГСМ (см. с. 27). При отсутствии кассовых чеков, подтверждающих заправку автомобиля с помощью талонов, рекомендуем проводить сверку с АЗС в конце месяца относительно заправки соответствующего служебного авто по соответствующим датам. Неиспользованные талоны водитель должен сдать материально ответственному лицу. Этот факт обязательно следует зафиксировать в ведомости учета талонов.

Результаты месячного оборота горючего, как правило, отражают в Акте приемки-передачи горючего с указанием ассортимента, количества и стоимости полученного в течение месяца горючего. Акт составляют в последний рабочий день текущего месяца и удостоверяют его согласование своими подписями покупатель и поставщик.

Напомним: списание горючего на работу автотранспорта осуществляют на основании путевых листов в соответствии с Нормами № 43.

Кстати, операции по списанию ГСМ следует отражать в мемориальном ордере № 13 «Накопительная ведомость расходования материалов» по типовой форме № 369 (бюджет), утвержденной приказом Госказначейства от 27.07.2000 г. № 68.

Как отражать приобретение ГСМ по талонам на счетах бухгалтерского учета?

Немало вопросов и сомнений у бухгалтеров бюджетных учреждений вызвало изменение порядка учета талонов на ГСМ. Последнее обусловлено принятием приказа № 664. Больше информации о последних изменениях и нововведениях в сфере бухучета вы найдете в статье «Нацстандарты бухучета: знакомимся с изменениями» (см. «Бюджетная бухгалтерия», 2015, № 34).

Итак, начиная с 4 сентября 2015 года можно забыть об учете талонов на ГСМ в составе денежных документов (на субсчете 331 «Денежные документы в национальной валюте») и тем более об их учете как бланков строгой отчетности. Отныне нефтепродукты и газ, которые закуплены и переданы на хранение и которые будут отпускаться по талонам, следует учитывать на субсчете 235 «Топливо, горючие и смазочные материалы». Такое требование закреплено в Порядке применения Плана счетов.

Для детализации хозяйственных операций советуем открыть в пределах субсчета 235 отдельные аналитические счета, такие как:

235/1 «Горючее в баках автомобилей»;

235/2 «Горючее по талонам»;

235/3 «Горючее по смарт-картам»;

235/4 «Горючее по скретч-картам».

Такой порядок учета горючего по талонам обязательно следует зафиксировать в приказе об учетной политике учреждения. Причем в приказе следует прописать обобщенный подход к учету таких операций. Тогда как конкретный перечень аналитических счетов, открытых к субсчету 235, целесообразно отразить в рабочем плане счетов (приложение к приказу об учетной политике).

Внимание! Остаток талонов на горючее, приобретенных ранее и оприходованных на субсчет 331, до момента списания следует продолжать учитывать в составе денежных документов. А вот учет новых талонов необходимо уже вести по новым правилам.

Как отражать операции по приобретению и списанию талонов на ГСМ на счетах бухгалтерского учета с учетом изменений в порядке их учета, рассмотрим на условном примере.

Пример 1. Бюджетное учреждение заключило с поставщиком нефтепродуктов договор на приобретение 500 л бензина А-92 на сумму 9000 грн. (в том числе НДС — 1500 грн.). Поставщик предоставил учреждению талоны на приобретенный бензин. Условиями договора предусмотрено, что до момента фактического получения приобретенного бензина он находится на ответственном хранении у поставщика.

Талоны на 190 л бензина на сумму 3420 грн. (190 л х 18 грн.) выданы водителям. Отчет об использовании талонов и чеки РРО АЗС по всем выданным талонам переданы в бухгалтерию учреждения. Согласно путевым листам стоимость фактически израсходованного топлива составляет 3060 грн. (остаток бензина в баке служебного автомобиля — 20 л). Бензин использован в пределах норм расхода.

В бухгалтерском учете эти операции необходимо отражать так:

№ п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

дебет | кредит | |||

1 | Оприходованы талоны на бензин (сумма с НДС) | 235/2 | 675 | 9000 |

2 | Перечислены средства поставщику за горючее | 675 | 321 (323) | 9000 |

3 | Заправлены служебные автомобили горючим по талонам | 235/1 | 235/2 | 3420 |

4 | Списана стоимость бензина, фактически использованного на работу автотранспорта, на основании путевых листов | 801 (802, 811) | 235/1 | 3060 |

Приобретение ГСМ по смарт-картам

Приобретение ГСМ по пластиковым топливным картам (так называемым смарт-картам) является наиболее современной и прогрессивной формой безналичных расчетов за горючее. Поэтому неудивительно, что количество сторонников этого способа приобретения ГСМ растет с каждым днем.

Топливные смарт-карты — это специальное платежное средство в виде эмитированной в установленном законодательством порядке пластиковой или другого вида карты, которая используется для инициирования перевода средств со счета плательщика с целью оплаты стоимости горючего. Такое определение топливных карт содержит п. 3 Инструкции № 281. Однако фактически такие карты не являются средством платежа или разновидностью кредитных карт. На это четко указывает п. 3 разд. I Положения № 705. Поэтому смарт-карты являются только техническим средством фиксирования задолженности ее эмитента перед пользователем по предварительно оплаченным товарам (горючему). Они содержат информацию о количестве и виде оплаченных покупателем нефтепродуктов, а также другую информацию, необходимую для организации расчетов.

Заправка по смарт-картам имеет ряд преимуществ по сравнению с другими способами приобретения горючего, в частности:

— полный контроль за расходом (топливные карты позволяют устанавливать лимиты на конкретные виды нефтепродуктов, отпускаемых на АЗС, и получать информацию по всем операциям, проведенным по карте);

— дистанционное пополнение топливной карты;

— блокирование и возврат денежных средств в случае потери карты;

— как правило, поставщики нефтепродуктов предоставляют скидки на топливо, сопутствующие товары и услуги, реализуемые с помощью смарт-карт.

Но основным «плюсом» применения топливных карт является возможность подготовки необходимых данных и отчетов в автоматическом режиме. А это, в свою очередь, значительно облегчает работу работников бухгалтерии учреждения.

Топливная карта может быть:

— денежной — содержит информацию о сумме денежных средств, зачисленных на условный счет учреждения. Такая карта позволяет приобрести любую марку ГСМ, сопутствующие товары и услуги, реализуемые на АЗС, исходя из лимита денежных средств. Как правило, топливо и услуги по денежной топливной карте отпускаются по рыночным ценам, установленным на соответствующую дату;

— литровой — содержит информацию о количестве литров ГСМ определенной марки, заранее оплаченной учреждением. Причем стоимость этих ГСМ со временем не изменяется, цена является фиксированной на момент заключения договора. То есть изменение цены на горючее не влияет на количество литров на смарт-карте. Следовательно, при постоянном росте цен на ГСМ целесообразнее приобретать литровую карту.

В случае необходимости покупатель может получать от поставщика не одну, а сразу несколько топливных карт. Количество карт и срок их действия (1 год с правом пролонгации, 5 лет и т. п.) определяется по договоренности сторон.

По каждой топливной карте устанавливается суточный и/или месячный лимит потребления ГСМ. Поэтому общее количество нефтепродуктов (литровая карта) или количество денежных средств (денежная карта) за сутки или месяц не может превышать установленный лимит.

Кроме того, следует иметь в виду, что в зависимости от условий договора смарт-карта может быть выдана покупателю горючего на таких условиях: — бесплатно передается в собственность покупателя ГСМ;

— передается во временное пользование покупателя, но остается в собственности поставщика нефтепродуктов (предусматривает внесение залоговой стоимости карты или платы за пользование ею);

— передается в собственность покупателя ГСМ на платной основе.

Наиболее распространен на практике третий вариант передачи топливных карт, что, по сути, является их продажей. Тогда как первый вариант (бесплатная передача) применяется редко.

Каков порядок документального оформления приобретения ГСМ по смарт-картам?

После заключения договора и проведения расчета с поставщиком покупатель получает смарт-карту. Как правило, передача топливной карты проводится на основании Акта приема-передачи смарт-карты.

С целью контроля за использованием топливных смарт-карт в учреждении следует наладить их документальный учет. А конкретно, необходимо произвести такие действия:

во-первых, назначить лицо, ответственное за учет, выдачу и хранение топливных карт;

во-вторых, разработать и утвердить Правила пользования топливными картами;

в-третьих, утвердить список водителей, которые могут получать топливные карты;

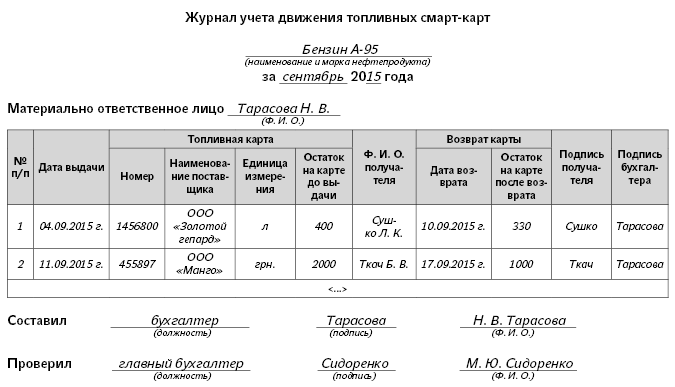

в-четвертых, разработать и вести Журнал учета движения топливных карт.

Что касается Журнала учета движения топливных смарт-карт, то он может иметь произвольную форму. Мы предлагаем вам воспользоваться формой, приведенной на с. 29.

В таком журнале следует отражать следующую информацию:

— дату выдачи карты;

— номер карты;

— вид карты (денежная, литровая);

— остаток средств (горючего) на карте к ее выдаче;

— Ф. И. О. получателя;

— дату возврата карты;

— остаток средств (горючего) на карте после ее возвращения;

— подпись лица, вернувшего карту, и лица, принявшего ее.

Топливные карты должны храниться в бухгалтерии учреждения. Их выдачу водителям следует проводить в порядке, определенном приказом об учетной политике (ежедневно, еженедельно, ежемесячно). В случае необходимости постоянного использования такой карты, целесообразно закрепить ее за конкретным водителем.

Для подтверждения заправки на АЗС с помощью смарт-карты водитель должен подать в бухгалтерию учреждения два чека: чек терминала, подписанный водителем, и фискальный чек РРО АЗС.

В конце месяца учреждение получает от поставщика нефтепродуктов приходную накладную с расшифровкой оборотов по соответствующей карте. Это позволяет проверить количество топлива, фактически заправленного водителем, даже при отсутствии фискальных чеков.

Как учитывать смарт-карты?

Порядок учета смарт-карт зависит в первую очередь от способа их получения (переходят в собственность покупателя ГСМ, остаются в собственности их эмитента). Так, если топливная карта переходит в собственность бюджетного учреждения, то ее учет следует вести в составе малоценных и быстроизнашивающихся предметов (МБП) на субсчете 221 «Малоценные и быстроизнашивающиеся предметы». Кстати, после внесения изменений согласно приказу № 664 такой порядок учета смарт-карт четко прописан в Порядке применения Плана счетов.

В случае, если топливная карта остается в собственности поставщика, бюджетное учреждение не имеет права оприходовать ее на баланс. Ведь такая карта не соответствует критериям признания активом. Считаем целесообразным вести забалансовый учет таких карт, в частности, на забалансовом счете 02 «Активы на ответственном хранении». В то же время движение таких карт обязательно следует отражать в аналитическом учете учреждения (в журнале учета движения топливных карт).

Порядок отражения операций по получению топливных смарт-карт на счетах бухгалтерского учета рассмотрим на примере.

Пример 2. Бюджетное учреждение заключило договор на отпуск ГСМ по топливным картам. Получение бензина происходит по литровой смарт-карте. Согласно условиям договора поставщик нефтепродуктов выдал смарт-карту бюджетному учреждению на таких условиях:

Вариант 1. Смарт-карта передана в собственность учреждения на платной основе, цена смарт-карты — 100 грн. (в том числе НДС — 16,67 грн.).

Вариант 2. Смарт-карта передана во временное пользование учреждению на платной основе, размер платы за пользование составляет 100 грн. (в том числе НДС — 16,67 грн.). Срок службы смарт-карты — 12 месяцев. После окончания срока использования она подлежит возврату поставщику.

Вариант 3. Смарт-карта передана учреждению во временное пользование с уплатой залоговой стоимости в размере 100 грн. (в том числе НДС — 16,67 грн.). Срок службы смарт-карты — 12 месяцев. Условиями договора предусмотрено, что после окончания срока использования она подлежит возврату поставщику. В свою очередь, поставщик обязан вернуть учреждению залоговую стоимость карты.

В бухгалтерском учете эти операции необходимо отражать следующим образом:

№ п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

дебет | кредит | |||

Вариант1 | ||||

1 | Перечислены средства поставщику за топливную карту | 364 | 321 (323) | 100 |

2 | Оприходована топливная карта на основании акта приема-передачи (сумма с НДС) | 221 | 364 | 100 |

Одновременно произведена вторая запись | 801 (802, 811) | 411 | 100 | |

3 | Выдана смарт-карта на горючее водителю и одновременно списана с баланса | 411 | 221 | 100 |

Вариант 2 | ||||

1 | Перечислены средства поставщику за пользование топливной картой | 364 | 321 (323) | 100 |

2 | Списана сумма платы за пользование смарт-картой на фактические расходы учреждения | 801 (802, 811) | 364 | 100 |

3 | Отражена стоимость смарт-карты на забалансовом счете | 02 | — | 100 |

4 | Возвращена смарт-карта поставщику в связи с окончанием срока ее использования | — | 02 | 100 |

Вариант 3 | ||||

1 | Перечислена поставщику залоговая стоимость за смарт-карту | 364 | 321 (323) | 100 |

2 | Списана сумма залоговой стоимости смарт-карты на фактические расходы учреждения | 801 (802, 811) | 364 | 100 |

3 | Отражена стоимость смарт-карты на забалансовом счете | 02 | — | 100 |

4 | Возвращена смарт-карта поставщику в связи с окончанием срока ее использования | — | 02 | 100 |

5 | Перечислена на счет учреждения залоговая стоимость смарт-карты (восстановлены кассовые расходы учреждения)* | 321 (323) | 364 | 100 |

6 | Восстановлены фактические расходы учреждения по уплате залоговой стоимости смарт-карты* | 364 | 801 (802, 811) | 100 |

* Восстановление кассовых расходов возможно только в пределах одного бюджетного года (см. письмо Госказначейства от 09.03.2006 г. № 3.4-22/498-214). | ||||

Как учитывать ГСМ, приобретенные по смарт-картам?

Приобретенные нефтепродукты и газ, отпуск которых предусмотрен по смарт-картам, в соответствии с требованиями Порядка применения Плана счетов следует учитывать на субсчете 235 «Топливо, горючие и смазочные материалы». Аналогично учету горючего по талонам, движение ГСМ по топливным картам целесообразно отражать на отдельном аналитическом счете, открытом в пределах субсчета 235 (например, 235/3 «Горючее по смарт-картам»).

Наряду с этим, учету операций по приобретению горючего по смарт-картам присущи свои особенности, связанные с разновидностью топливных карт (денежная или литровая). Так, если учреждение пользуется денежной топливной картой (на карту зачисляются деньги), то оприходовать горючее можно будет только после заправки автомобиля по такой карте. Ведь в момент перечисления денежных средств на смарт-карту право собственности на ГСМ к покупателю еще не переходит. При этом оприходование топлива на баланс учреждения осуществляется на основании расчетных документов (чеков терминалов вместе с чеками РРО).

Если же вы используете литровую топливную карту, то обычно сразу после перечисления денежных средств поставщику нефтепродуктов он осуществляет перевод таких средств в литры горючего конкретного вида. Таким образом, на этой топливной карте хранится информация о количестве горючего, заранее оплаченного учреждением, которое оно может получить на АЗС, определенных в договоре.

А теперь, чтобы окончательно разобраться с нюансами учета операции по приобретению ГСМ по смарт-картам, перейдем к примеру.

Пример 3. Согласно условиям договора о поставке нефтепродуктов бюджетное учреждение перечислило поставщику для зачисления на:

— денежную топливную карту — 2000 грн.;

— литровую топливную карту — 8000 грн. для приобретения 400 л бензина А-95 по цене 20 грн. за 1 л. Право собственности на такой бензин перешло к учреждению после перечисления денежных средств. До момента фактического получения учреждением бензина на АЗС он находится на ответственном хранении у поставщика.

Согласно чекам терминалов и чекам РРО в течение месяца служебный автомобиль был заправлен по смарт-картам на 120 л (в том числе на 50 л — по денежной смарт-карте и 70 л — по литровой смарт-карте). Бензин списан в пределах норм расхода на основании путевых листов.

В бухгалтерском учете эти операции будут отражены следующим образом:

№ п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

дебет | кредит | |||

1 | Перечислены средства поставщику за нефтепродукты, в том числе для зачисления на денежную топливную карту — 2000 грн., на литровую топливную карту — 8000 грн. | 364 | 321 (323) | 10000 |

Приобретение ГСМ по денежной смарт-карте | ||||

2 | Оприходован бензин, заправленный по смарт-карте согласно чекам терминала и чекам РРО (50 л х 20 грн.) (сумма с НДС) | 235/1 | 364 | 1000 |

3 | Списана стоимость бензина А-95, израсходованного на работу автотранспорта, на основании путевых листов | 801 (802, 811) | 235/1 | 1000 |

Приобретение ГСМ по литровой смарт-карте | ||||

4 | Оприходован бензин А-95, зачисленный на смарт-карту (400 л х 20 грн.) (сумма с НДС) | 235/3 | 364 | 8000 |

5 | Заправлен служебный автомобиль бензином А-95 согласно чекам терминала и чекам РРО (70 л х 20 грн.) (сумма с НДС) | 235/1 | 235/3 | 1400 |

6 | Списана стоимость бензина А-95, израсходованного на работу автотранспорта, на основании путевых листов | 801 (802, 811) | 235/1 | 1400 |

Приобретение ГСМ по скретч-картам

Для начала, заметим, что топливные скретч-карты — это одноразовые платежные карты, на счете которых находится соответствующее количество определенного вида горючего. Дальнейшему пополнению они не подлежат. Вид ГСМ и номинал пополнения указан на карте (на 10, 15, 20, 30 или 40 л). По своей сути приобретение горючего по таким картам ничем не отличается от приобретения ГСМ с применением талонов. В то же время не следует путать скретч-карты со смарт-картам на горючее.

Для скретч-карт на горючее характерны все преимущества, присущие талонам. А основным преимуществом приобретения ГСМ по скретч-картам является фиксированная цена на дату приобретения. Кроме того, при применении этих карт нет необходимости каждый раз выдавать водителю наличные деньги для заправки служебного автомобиля. Такие карты отличаются от талонов только своей формой.

Каков порядок учета скретч-карт на ГСМ?

Сразу же отметим, что учитывать скретч-карты отдельно (в составе МБП (как смарт-карты) или в составе денежных документов (как это было раньше)) не нужно.

При этом порядок учета ГСМ, приобретенных по скретч-картам, аналогичен порядку отражения в учете приобретения горючего по талонам.

Что касается документального оформления приобретения горючего по скретч-картам, то никаких отличий от порядка документирования операций по приобретению ГСМ по талонам также нет. Так же, как и для контроля за оборотом талонов в учреждении, следует вести аналитический учет скретч-карт в Ведомости учета скретч-карт на ГСМ в разрезе отдельных видов горючего. В качестве образца вы можете использовать примерную форму ведомости, приведенную на с. 26. В конце каждого месяца данные этих ведомостей необходимо обобщать в Отчете об использовании скретч-карт на ГСМ.

Подтверждением фактического получения горючего по скретч-карте является чек РРО АЗС. Все чеки за месяц водитель обязан передать в бухгалтерию учреждения.

Практически ничем не отличается и порядок отражения операций по приобретению ГСМ по скретч-картам на счетах бухучета от учета ГСМ, приобретенных по талонам. Так, горючее, которое закуплено учреждением, передано на хранение и будет отпускаться по скретч-картам, следует также учитывать на субсчете 235 «Топливо, горючие и смазочные материалы». Единственное отличие — это отдельный аналитический счет — 235/4 «Горючее по скретч-картам».

Однако, как говорят, лучше один раз увидеть, чем сто раз услышать, поэтому переходим к числовому примеру.

Пример 4. Бюджетное учреждение приобрело скретч-карты на сжиженный нефтяной газ в количестве 10 шт. номиналом 40 л каждая на общую сумму 3400 грн. (в том числе НДС — 566,67 грн.).

В течение месяца водителю были выданы скретч-карты на 120 л газа (3 шт. номиналом 40 л каждая) на сумму 1020 грн. (120 л х х 8,50 грн.). Отчет об использовании скретч-карт и чеки РРО АЗС по всем выданным скретч-картам переданы в бухгалтерию учреждения. Стоимость фактически израсходованного топлива согласно путевым листам составляет 1020 грн.

В бухгалтерском учете эти операции необходимо отражать следующим образом:

№ п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

дебет | кредит | |||

1 | Оприходованы скретч-карты на газ (сумма с НДС) | 235/4 | 675 | 3400 |

2 | Перечислены средства поставщику за горючее | 675 | 321 (323) | 3400 |

3 | Заправлен служебный автомобиль по скретч-картам | 235/1 | 235/4 | 1020 |

4 | Списана стоимость газа, фактически использованного на работу автотранспорта, на основании путевых листов | 801 (802, 811) | 235/1 | 1020 |

Итак, все преимущества и недостатки применения того или иного способа приобретения ГСМ вам теперь известны. А какой способ выбрать — решать вам и только вам.

Нормативные документы

ГКУ — Гражданский кодекс Украины от 16.01.2003 г. № 435-IV.

Инструкция № 281 — Инструкция о порядке приема, транспортировки, хранения, отпуска и учета нефти и нефтепродуктов на предприятиях и в организациях Украины, утвержденная совместным приказом Минтопливэнерго, Минэкономики, Минтранссвязи, Госкомитета по вопросам техрегулирования и потребполитики от 20.05.2008 г. № 281/171/578/155.

Инструкция № 333 — Инструкция по применению экономической классификации расходов бюджета, утвержденная приказом Минфина от 12.03.2012 г. № 333.

Нормы № 43 — Нормы расхода топлива и смазочных материалов на автомобильном транспорте, утвержденные приказом Минтранса от 10.02.98 г. № 43.

Приказ № 664 — приказ Минфина «Об утверждении Изменений к некоторым нормативно-правовым актам Министерства финансов Украины по бухгалтерскому учету» от 23.07.2015 г. № 664.

Порядок применения Плана счетов — Порядок применения Плана счетов бухгалтерского учета бюджетных учреждений, утвержденный приказом Минфина от 26.06.2013 г. № 611.

Положение № 705 — Положение о порядке эмиссии электронных платежных средств и осуществления операций с их использованием, утвержденное постановлением Правления НБУ от 05.11.2014 г. № 705.