Придбання пального проводиться, здебільшого, шляхом заправки автомобілів на автозаправних станціях (далі — АЗС). При цьому існують такі способи розрахунку за отримане пальне:

1) за готівку;

2) безготівковий:

— за відомостями;

— за талонами;

— за смарт-картками;

— за скретч-картками.

Безготівковий розрахунок за будь-які матеріальні цінності, а за пальне і поготів, об’єктивно є більш зручним, аніж готівковий. Особливо коли потреба у заправці службового автомобіля виникає мало не щодня, постійно видавати готівку під звіт і контролювати своєчасність її повернення та звітування надзвичайно складно. Тож більшість установ обирає безготівковий спосіб розрахунків за паливно-мастильні матеріали (далі — ПММ). А у зв’язку з постійним коливанням цін на них, і здебільшого у бік їх зростання, найбільш поширеним нині є придбання пального за талонами, смарт- і скретч-картками. Про це далі і поговоримо.

Єдиний для всіх суб’єктів господарювання порядок організації та виконання робіт із приймання, транспортування, зберігання, відпуску та обліку нафтопродуктів установлений Інструкцією № 281. Так, відповідно до п. 7.1 цієї Інструкції відпуск нафтопродуктів споживачам здійснюється на підставі договорів або за готівку.

Таким чином, першочерговим і основоположним моментом у відносинах з постачальником є укладення з ним договору постачання ПММ. Нагадаємо, що організаційно-правові засади укладення, зміни та розірвання договорів визначено гл. 53 ЦКУ. Зокрема, істотними умовами договору є його предмет, умови, визначені законодавством як істотні або необхідні для договорів відповідного виду, а також ті умови, щодо яких за заявою хоча б однієї із сторін має бути досягнуто згоди ( ст. 638 ЦКУ). Зазвичай у договорах з постачання пального зазначають марку та вид ПММ, його вартість, спосіб отримання, перелік АЗС, які відпускають пальне, момент переходу права власності на нього. Окрім того, у договорі можуть установлюватися добові та місячні ліміти отримання пального з метою обмеження його витрат і збереження коштів установи у разі втрати талонів (смарт-, скретч-карток).

Після укладення договору установа перераховує кошти на розрахунковий рахунок постачальника нафтопродуктів у строки, обумовлені у договорі. Право власності на ПММ переходить до покупця, як правило, ще до моменту фактичної заправки автомобіля.

Пам’ятайте: видатки на придбання ПММ (у тому числі за талонами, смарт- та скретч-картками) слід планувати заздалегідь за КЕКВ 2210 «Предмети, матеріали, обладнання та інвентар». Цього вимагає п.п. 15 п.п. 2.2.1 Інструкції № 333.

Безпосередньо порядок отримання пального, оформлення та відображення цих операцій у бухгалтерському обліку залежить від обраної форми розрахунків.

Придбання пального за талонами

Насамперед зазначимо, що під талонами на пальне (або як їх ще називають — бланки-дозволи) слід розуміти спеціальні талони, придбані за умовами та відпускною ціною обумовленого номіналу, що підтверджують право їх власника на отримання фіксованої кількості нафтопродукту певного найменування і марки на АЗС. Таке визначення наведено у п. 3 Інструкції № 281. Із цього тлумачення випливає, що талони не є платіжними або розрахунковими документами, а лише засвідчують право покупця на отримання раніше оплачених ПММ, які тимчасово зберігаються на АЗС.

Форму, зміст та ступінь захисту бланків талонів установлює емітент талона. Зокрема, талони можуть бути різного номіналу (10 л, 20 л, 50 л тощо) і на придбання різних марок палива (А-80, А-92, А-95, газ, дизельне паливо тощо). До того ж деякі талони дозволяють отримувати пальне тільки на АЗС однієї мережі, інші ж — проводити заправку у різних операторів. Але обов’язковим для всіх талонів є наявність на них серійного та порядкового номерів (п.п. 10.3.3.1 Інструкції № 281).

Основними перевагами придбання пального за талонами є:

— фіксація цін на ПММ на момент здійснення оплати;

— можливість контролювати використання талонів;

— можливість встановлювати ліміт заправки пального;

— високий ступінь захисту талонів від підробки;

— наявність талонів на всі види пального.

При цьому головна перевага застосування талонів на ПММ полягає у тому, що зміна цін на пальне ніяк не впливає на кількість літрів, що відпускається за талонами.

Окрім того, з метою залучення потенційних покупців (клієнтів) деякі постачальники пропонують працювати за талонами у режимі онлайн. Це дозволяє:

— відстежити рух палива за талонами;

— отримувати звіти про залишки невикористаних талонів;

— блокувати дію бланків талонів (у разі їх втрати) з наступною видачею нових.

Водночас слід мати на увазі, що використання талонів на пальне має і свої «мінуси». Так, їх застосування є вигідним тільки за постійного зростання цін на ПММ. У такому разі власнику талонів не доведеться доплачувати за пальне за новими цінами. Але іноді, щоправда досить рідко, ціни на пальне в нашій країні все ж таки знижуються. Більше того, талони мають не тривалий строк придатності — до 3 місяців, і часто дійсні тільки в межах одного регіону.

Як оформити придбання пального за талонами документально?

Після проведення остаточного розрахунку (перерахування коштів на рахунок постачальника) покупець отримує талони на визначену кількість пального відповідної марки. Одночасно з передачею бланків талонів постачальник виписує видаткову накладну на загальну кількість ПММ. У подальшому для отримання необхідної кількості пального покупець (його представник — водій) пред’являє на АЗС безпосередньо талони.

З метою контролю за використанням талонів та витрачанням ПММ в установі необхідно налагодити документальний облік таких талонів. І передусім доцільно призначити особу, відповідальну за їх отримання, видачу та зберігання.

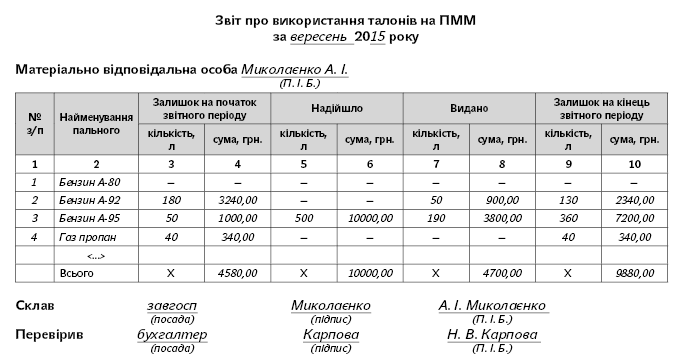

Придбання палива та отримання талонів слід відображати в аналітичному обліку установи. Для обліку талонів рекомендуємо вести аналітичну Відомість з обліку талонів на ПММ. Чинним законодавством типову форму такої відомості не установлено, тому ми пропонуємо вам скористатися її примірною формою, наведеною на с. 26.

Рекомендуємо на кожну марку пального відкривати окрему відомість з обліку талонів.

У згаданій відомості мають знайти своє відображення такі дані:

— марка пального;

— П. І. Б. матеріально відповідальної особи;

— залишок талонів на початок та кінець місяця;

— кількість отриманих талонів протягом місяця та їх номінал;

— кількість виданих талонів протягом місяця та їх номінал;

— підпис водіїв про отримання талонів тощо.

Протягом місяця видача талонів на ПММ водію має здійснюватися під його підпис у відомості. Документом, що підтверджує використання талонів, є чек РРО (водій здає до бухгалтерії установи), який додається до Звіту про використання талонів на ПММ (див. с. 27). За відсутності касових чеків, що підтверджують заправлення автомобіля за допомогою талонів, рекомендуємо проводити звірку з АЗС наприкінці місяця щодо заправлення відповідного службового авто за відповідними датами. Невикористані талони водій має здати матеріально відповідальній особі. Цей факт обов’язково слід зафіксувати у відомості обліку талонів.

Результати місячного обороту пального, як правило, відображають в Акті приймання-передачі пального із зазначенням асортименту, кількості та вартості отриманого протягом місяця пального. Акт складають в останній робочий день поточного місяця та засвідчують його погодження своїми підписами покупець і постачальник.

Нагадаємо: списання пального на роботу автотранспорту здійснюють на підставі подорожніх листів відповідно до Норм № 43.

До речі, операції зі списання ПММ слід відображати у меморіальному ордері № 13 «Накопичувальна відомість витрачання матеріалів» за типовою формою № 369 (бюджет), затвердженою наказом Держказначейства від 27.07.2000 р. № 68.

Як відображати придбання ПММ за талонами на рахунках бухгалтерського обліку?

Чимало запитань і сумнівів у бухгалтерів бюджетних установ викликала зміна порядку обліку талонів на ПММ. Остання обумовлена прийняттям наказу № 664. Більше інформації про останні зміни та нововведення у сфері бухобліку ви знайдете у статті «Нацстандарти бухобліку: знайомимося зі змінами» (див. «Бюджетна бухгалтерія», 2015, № 34).

Отже, починаючи з 4 вересня 2015 року можна забути про облік талонів на ПММ у складі грошових документів (на субрахунку 331 «Грошові документи в національній валюті»), і тим паче, про їх облік як бланків суворої звітності. Відтепер нафтопродукти та газ, закуплені і передані на зберігання та які будуть відпускатися за талонами, слід обліковувати на субрахунку 235 «Паливо, горючі і мастильні матеріали». Така вимога закріплена у Порядку застосування Плану рахунків.

Для деталізації господарських операцій радимо відкрити в межах субрахунку 235 окремі аналітичні рахунки, як-то:

235/1 «Пальне в баках автомобілів»;

235/2 «Пальне за талонами»;

235/3 «Пальне за смарт-картками»;

235/4 «Пальне за скретч-картками».

Такий порядок обліку пального за талонами обов’язково потрібно зафіксувати у наказі про облікову політику установи. Причому у наказі слід прописати узагальнений підхід до обліку таких операцій. Тоді як конкретний перелік аналітичних рахунків, відкритих до субрахунку 235, доцільно відобразити у робочому плані рахунків (додаток до наказу про облікову політику).

Увага! Залишок талонів на пальне, придбаних раніше і оприбуткованих на субрахунок 331, до моменту списання слід продовжувати обліковувати у складі грошових документів. А от облік нових талонів необхідно вже вести за новими правилами.

Як відображати операції з придбання та списання талонів на ПММ на рахунках бухгалтерського обліку з урахуванням змін у порядку їх обліку, розглянемо на умовному прикладі.

Приклад 1. Бюджетна установа уклала з постачальником нафтопродуктів договір на придбання 500 л бензину А-92 на суму 9000 грн. (у тому числі ПДВ — 1500 грн.). Постачальник надав установі талони на придбаний бензин. Умовами договору передбачено, що до моменту фактичного отримання придбаного бензину він знаходиться на відповідальному зберіганні у постачальника.

Талони на 190 л бензину на суму 3420 грн. (190 л х 18 грн.) видані водіям. Звіт про використання талонів та чеки РРО АЗС за всіма виданими талонами передані до бухгалтерії установи. Згідно з подорожніми листами вартість фактично витраченого палива становить 3060 грн. (залишок бензину в баці службового автомобіля — 20 л). Бензин використано в межах норм витрат.

У бухгалтерському обліку ці операції слід відображати так:

№ з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

дебет | кредит | |||

1 | Оприбутковано талони на бензин (сума з ПДВ) | 235/2 | 675 | 9000 |

2 | Перераховано кошти постачальнику за пальне | 675 | 321 (323) | 9000 |

3 | Заправлено службові автомобілі пальним за талонами | 235/1 | 235/2 | 3420 |

4 | Списано вартість бензину, фактично використаного на роботу автотранспорту, на підставі подорожніх листів | 801 (802, 811) | 235/1 | 3060 |

Придбання ПММ за смарт-картками

Придбання ПММ за пластиковими паливними картками (так званими смарт-картками) є найбільш сучасною і прогресивною формою безготівкових розрахунків за пальне. Тому не дивно, що кількість шанувальників цього способу придбання ПММ росте з кожним днем.

Паливні смарт-картки — це спеціальний платіжний засіб у вигляді емітованої в установленому законодавством порядку пластикової чи іншого виду картки, що використовується для ініціювання переказу коштів з рахунку платника з метою оплати вартості пального. Таке визначення паливних карток містить п. 3 Інструкції № 281. Однак фактично такі картки не є засобом платежу або різновидом кредитних карток. На це чітко вказує п. 3 розд. І Положення № 705. Тож смарт-картки є лише технічним засобом фіксування заборгованості її емітента перед користувачем за попередньо оплаченими товарами (пальним). Вони містять інформацію про кількість та вид оплачених покупцем нафтопродуктів, а також іншу інформацію, необхідну для організації розрахунків.

Заправка за смарт-картками має низку переваг порівняно з іншими способами придбання пального, зокрема:

— повний контроль за витратами (паливні картки дають змогу установлювати ліміти на конкретні види нафтопродуктів, що відпускаються на АЗС, та отримувати інформацію за всіма операціями, проведеними за карткою);

— дистанційне поповнення паливної картки;

— блокування та повернення грошових коштів у разі втрати картки;

— як правило, постачальники нафтопродуктів надають знижки на паливо, супутні товари та послуги, що реалізуються за допомогою смарт-карток.

Та основним «плюсом» застосування паливних карток є можливість підготовки необхідних даних і звітів в автоматичному режимі. А це, у свою чергу, значно полегшує роботу працівників бухгалтерії установи.

Паливна картка може бути:

— грошовою — містить інформацію про суму грошових коштів, зарахованих на умовний рахунок установи. Така картка дає можливість придбати будь-яку марку ПММ, супутні товари та послуги, що реалізуються на АЗС, виходячи з ліміту грошових коштів. Як правило, паливо та послуги з грошової паливної картки відпускаються за ринковими цінами, установленими на відповідну дату;

— літровою — містить інформацію про кількість літрів ПММ певної марки, заздалегідь оплаченої установою. Причому вартість цих ПММ з часом не змінюється, ціна є фіксованою на момент укладення договору. Тобто зміна ціни на пальне не впливає на кількість літрів на смарт-картці. Відтак при постійному зростанні цін на ПММ доцільніше придбавати літрову картку.

У разі необхідності покупець може отримувати від постачальника не одну, а відразу кілька паливних карток. Кількість карток та термін їх дії (1 рік з правом пролонгації, 5 років тощо) визначається за домовленістю сторін.

За кожною паливною карткою встановлюється добовий та/або місячний ліміт споживання ПММ. Тому загальна кількість нафтопродуктів (літрова картка) або кількість грошових коштів (грошова картка) за добу чи місяць не може перевищувати встановлений ліміт.

Окрім того, слід мати на увазі, що залежно від умов договору смарт-картка може бути видана покупцю пального на таких умовах:

— безкоштовно передається у власність покупця ПММ;

— передається у тимчасове користування покупця, але залишається у власності постачальника нафтопродуктів (передбачає внесення заставної вартості картки або плати за користування нею);

— передається у власність покупця ПММ на платній основі.

Найбільше поширений на практиці третій варіант передачі паливних карток, що по суті є їх продажем. Тоді як перший варіант (безкоштовна передача) застосовується нечасто.

Який порядок документального оформлення придбання ПММ за смарт-картками?

Після укладення договору та проведення розрахунку з постачальником покупець отримує смарт-картку. Як правило, передача паливної картки проводиться на підставі Акта приймання-передачі смарт-картки.

З метою контролю за використанням паливних смарт-карток в установі слід налагодити їх документальний облік. А конкретно, необхідно виконати такі дії:

по-перше, призначити особу, відповідальну за облік, видачу та зберігання паливних карток;

по-друге, розробити та затвердити Правила користування паливними картками;

по-третє, затвердити список водіїв, які можуть отримувати паливні картки;

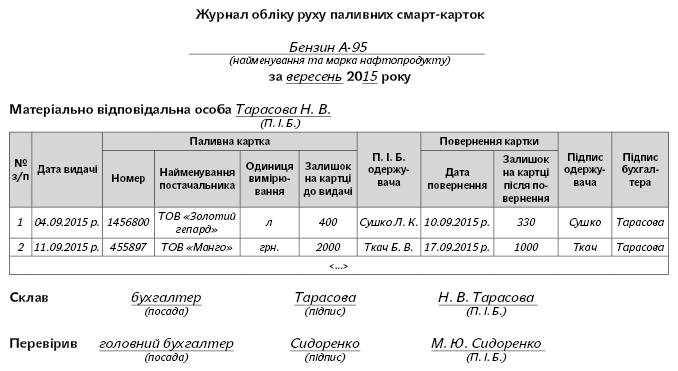

по-четверте, розробити та вести Журнал обліку руху паливних карток.

Що стосується Журналу обліку руху паливних смарт-карток, то він може мати довільну форму. Ми пропонуємо вам скористатися формою, наведеною на с. 29.

У такому журналі слід відображати наступну інформацію:

— дата видачі картки;

— номер картки;

— вид картки (грошова, літрова);

— залишок коштів (пального) на картці до її видачі;

— П. І. Б. отримувача;

— дата повернення картки;

— залишок коштів (пального) на картці після її повернення;

— підпис особи, яка повернула картку, та особи, що її прийняла.

Паливні картки мають зберігатися у бухгалтерії установи. Їх видачу водіям слід проводити у порядку, визначеному наказом про облікову політику (щодня, щотижня, щомісяця). У разі необхідності постійного використання такої картки доцільно закріпити її за конкретним водієм.

Для підтвердження заправки на АЗС за допомогою смарт-картки водій має подати до бухгалтерії установи два чеки: чек термінала, підписаний водієм, та фіскальний РРО АЗС.

Наприкінці місяця установа отримує від постачальника нафтопродуктів прибуткову накладну з розшифровкою оборотів за відповідною карткою. Це дозволяє перевірити кількість палива, фактично заправленого водієм, навіть за відсутності фіскальних чеків.

Як обліковувати смарт-картки?

Порядок обліку смарт-карток залежить насамперед від способу їх отримання (переходять у власність покупця ПММ, залишаються у власності їх емітента). Так, якщо паливна картка переходить у власність бюджетної установи, то її облік слід вести у складі малоцінних та швидкозношуваних предметів на субрахунку 221 «Малоцінні та швидкозношувані предмети». До речі, після внесення змін згідно з наказом № 664 такий порядок обліку смарт-карток чітко прописано в Порядку застосування Плану рахунків.

У разі якщо паливна картка залишається у власності постачальника, бюджетна установа не має права оприбутковувати її на баланс. Адже така картка не відповідає критеріям визнання активом. Вважаємо за доцільне вести позабалансовий облік таких карток, зокрема, на позабалансовому рахунку 02 «Активи на відповідальному зберіганні». Водночас рух таких карток обов’язково слід відображати в аналітичному обліку установи (в журналі обліку руху паливних карток).

Порядок відображення операцій з отримання паливних смарт-карток на рахунках бухгалтерського обліку розглянемо на прикладі.

Приклад 2. Бюджетна установа уклала договір на відпуск ПММ за паливними картками. Отримання бензину відбувається за літровою смарт-карткою. Згідно з умовами договору постачальник нафтопродуктів видав смарт-картку бюджетній установі на таких умовах:

Варіант 1. Смарт-картку передано у власність установи на платній основі, ціна смарт-картки — 100 грн. (у тому числі ПДВ — 16,67 грн.).

Варіант 2. Смарт-картку передано в тимчасове користування установи на платній основі, розмір плати за користування становить 100 грн. (у тому числі ПДВ — 16,67 грн.). Строк служби смарт-картки — 12 місяців. Після закінчення строку використання вона підлягає поверненню постачальнику.

Варіант 3. Смарт-картку передано установі в тимчасове користування зі сплатою заставної вартості у розмірі 100 грн. (у тому числі ПДВ — 16,67 грн.). Строк служби смарт-картки — 12 місяців. Умовами договору передбачено, що після закінчення строку використання вона підлягає поверненню постачальнику. У свою чергу, постачальник зобов’язаний повернути установі заставну вартість картки.

У бухгалтерському обліку ці операції слід відображати так:

№ з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

дебет | кредит | |||

Варіант 1 | ||||

1 | Перераховано кошти постачальнику за паливну картку | 364 | 321 (323) | 100 |

2 | Оприбутковано паливну картку на підставі акта приймання-передачі (сума з ПДВ) | 221 | 364 | 100 |

Одночасно проведено другий запис | 801 (802, 811) | 411 | 100 | |

3 | Видано смарт-картку на пальне водію та одночасно списано з балансу | 411 | 221 | 100 |

Варіант 2 | ||||

1 | Перераховано кошти постачальнику за користування паливною карткою | 364 | 321 (323) | 100 |

2 | Списано суму плати за користування смарт-карткою на фактичні видатки установи | 801 (802, 811) | 364 | 100 |

3 | Відображено вартість смарт-картки на позабалансовому рахунку | 02 | — | 100 |

4 | Повернено смарт-картку постачальнику у зв’язку із закінченням строку її використання | — | 02 | 100 |

Варіант 3 | ||||

1 | Перераховано постачальнику заставну вартість за смарт-картку | 364 | 321 (323) | 100 |

2 | Списано суму заставної вартості смарт-картки на фактичні видатки установи | 801 (802, 811) | 364 | 100 |

3 | Відображено вартість смарт-картки на позабалансовому рахунку | 02 | — | 100 |

4 | Повернено смарт-картку постачальнику у зв’язку із закінченням строку її використання | — | 02 | 100 |

5 | Перераховано на рахунок установи заставну вартість смарт-картки (відновлено касові видатки установи)* | 321 (323) | 364 | 100 |

6 | Відновлено фактичні видатки установи зі сплати заставної вартості смарт-картки* | 364 | 801 (802, 811) | 100 |

* Відновлення касових видатків можливе тільки в межах одного бюджетного року (див. лист Держказначейства від 09.03.2006 р. № 3.4-22/498-214). | ||||

Як обліковувати ПММ, придбані за смарт-картками?

Придбані нафтопродукти та газ, відпуск яких передбачений за смарт-картками, відповідно до вимог Порядку застосування Планку рахунків слід обліковувати на субрахунку 235 «Паливо, горючі і мастильні матеріали». Аналогічно до обліку пального за талонами, рух ПММ за паливними картками доцільно відображати на окремому аналітичному рахунку, відкритому в межах субрахунку 235 (наприклад, 235/3 «Пальне за смарт-картками»).

Поряд із цим облік операцій з придбання пального за смарт-картками має свої особливості залежно від різновиду паливних карток (грошова чи літрова). Так, якщо установа користується грошовою паливною карткою (на картку зараховуються гроші), то оприбутковувати пальне можна буде тільки після заправлення автомобіля за такою карткою. Адже в момент перерахування грошових коштів на смарт-картку право власності на ПММ ще не переходить до покупця. Натомість оприбуткування палива на баланс установи здійснюється на підставі розрахункових документів (чеків терміналів разом з чеками РРО).

Якщо ж ви використовуєте літрову паливну картку, то зазвичай відразу після перерахування грошових коштів постачальнику нафтопродуктів він здійснює переведення таких коштів у літри пального конкретного виду. Таким чином, на цій паливній картці зберігається інформація про кількість пального, заздалегідь оплаченого установою, яку вона може отримати на АЗС, визначених у договорі.

А тепер, щоб остаточно розібратися з нюансами обліку операції з придбання ПММ за смарт-картками, перейдемо до прикладу.

Приклад 3. Згідно з умовами договору про постачання нафтопродуктів бюджетна установа перерахувала постачальнику для зарахування на:

— грошову паливну картку — 2000 грн.;

— літрову паливну картку — 8000 грн. для придбання 400 л бензину А-95 за ціною 20 грн. за 1 л. Право власності на такий бензин перейшло до установи після перерахування грошових коштів. До моменту фактичного отримання установою бензину на АЗС він перебуває на відповідальному зберіганні у постачальника.

Згідно з чеками терміналів та чеками РРО протягом місяця службовий автомобіль було заправлено за смарт-картками на 120 л (у тому числі на 50 л — за грошовою смарт-карткою та 70 л — за літровою смарт-карткою). Бензин списано в межах норм витрат на підставі подорожніх листів.

У бухгалтерському обліку ці операції буде відображено так:

№ з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

дебет | кредит | |||

1 | Перераховано кошти постачальнику за нафтопродукти, у тому числі для зарахування на грошову паливну картку — 2000 грн., на літрову паливну картку — 8000 грн. | 364 | 321 (323) | 10000 |

Придбання ПММ за грошовою смарт-карткою | ||||

2 | Оприбутковано бензин, заправлений за смарт-карткою згідно з чеками термінала та чеками РРО (50 л х 20 грн.) (сума з ПДВ) | 235/1 | 364 | 1000 |

3 | Списано вартість бензину А-95, витраченого на роботу автотранспорту, на підставі подорожніх листів | 801 (802, 811) | 235/1 | 1000 |

Придбання ПММ за літровою смарт-карткою | ||||

4 | Оприбутковано бензин А-95, зарахований на смарт-картку (400 л х 20 грн.) (сума з ПДВ) | 235/3 | 364 | 8000 |

5 | Заправлено службовий автомобіль бензином А-95 згідно з чеками термінала та чеками РРО (70 л х 20 грн.) (сума з ПДВ) | 235/1 | 235/3 | 1400 |

6 | Списано вартість бензину А-95, витраченого на роботу автотранспорту, на підставі подорожніх листів | 801 (802, 811) | 235/1 | 1400 |

Придбання ПММ за скретч-картками

Для початку зауважимо, що паливні скретч-картки — це одноразові платіжні картки, на рахунку яких знаходиться відповідна кількість певного виду пального. Подальшому поповненню вони не підлягають. Вид ПММ і номінал поповнення вказано на картці (на 10, 15, 20, 30 або 40 л). За своєю суттю придбання пального за такими картками нічим не відрізняється від придбання ПММ із застосуванням талонів. Водночас не слід плутати скретч-картки зі смарт-картками на пальне.

Для скретч-карток на пальне характерні всі переваги, що й для талонів. А основною перевагою придбання ПММ за скретч-картками є фіксована ціна на дату придбання. Крім того, при застосуванні цих карток немає необхідності щоразу видавати водію готівку для заправки службового автомобіля. Такі картки відрізняються від талонів лише своєю формою.

Який порядок обліку скретч-карток на ПММ?

Відразу ж зазначимо, що обліковувати скретч-картки окремо (у складі МШП (як смарт-картки) чи у складі грошових документів (як це було раніше)) не потрібно.

При цьому порядок обліку ПММ, придбаних за скретч-картками, є аналогічним до порядку відображення в обліку придбання пального за талонами.

Що стосується документального оформлення придбання пального за скретч-картками, то жодних відмінностей від порядку документування операцій з придбання ПММ за талонами також немає. Так само, як і для контролю за обігом талонів в установі, слід вести аналітичний облік скретч-карток у Відомості обліку скретч-карток на ПММ у розрізі окремих видів пального. Як зразок ви можете використати примірну форму, наведену на с. 26. Наприкінці кожного місяця дані цих відомостей необхідно узагальнювати у Звіті про використання скретч-карток на ПММ.

Підтвердженням фактичного отримання пального за скретч-карткою є чек РРО АЗС. Усі чеки за місяць водій зобов’язаний передати до бухгалтерії установи.

Практично нічим не відрізняється і порядок відображення операцій з придбання ПММ за скретч-картками на рахунках бухобліку від обліку ПММ, придбаних за талонами. Так, пальне, що було закуплено установою і передане на зберігання та яке буде відпускатися за скретч-картками, слід також обліковувати на субрахунку 235 «Паливо, горючі і мастильні матеріали». Єдина відмінність — це окремий аналітичний рахунок — 235/4 «Пальне за скретч-картками».

Але, як то кажуть, краще один раз побачити, аніж сто разів почути, тому переходимо до цифрового прикладу.

Приклад 4. Бюджетна установа придбала скретч-картки на зріджений нафтовий газ у кількості 10 шт. номіналом 40 л кожна на загальну суму 3400 грн. (у тому числі ПДВ — 566,67 грн.).

Протягом місяця водію було видано скретч-картки на 120 л газу (3 шт. номіналом 40 л кожна) на суму 1020 грн. (120 л х 8,50 грн.). Звіт про використання скретч-карток та чеки РРО АЗС за всіма виданими скретч-картками передано до бухгалтерії установи. Вартість фактично витраченого палива згідно з подорожніми листами становить 1020 грн.

У бухгалтерському обліку ці операції слід відображати так:

№ з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

дебет | кредит | |||

1 | Оприбутковано скретч-картки на газ (сума з ПДВ) | 235/4 | 675 | 3400 |

2 | Перераховано кошти постачальнику за пальне | 675 | 321 (323) | 3400 |

3 | Заправлено службовий автомобіль за скретч-картками | 235/1 | 235/4 | 1020 |

4 | Списано вартість газу, фактично використаного на роботу автотранспорту, на підставі подорожніх листів | 801 (802, 811) | 235/1 | 1020 |

Отже, всі переваги та недоліки застосування того чи іншого способу придбання ПММ вам тепер відомі. А який спосіб обрати — вирішувати вам і тільки вам.

Нормативні документи

ЦКУ — Цивільний кодекс України від 16.01.2003 р. № 435-IV.

Інструкція № 281 — Інструкція про порядок прийому, транспортування, зберігання, відпуску та обліку нафти та нафтопродуктів на підприємствах і організаціях України, затверджена спільним наказом Мінпаливенерго, Мінекономіки, Мінтрансзв’язку, Держкомітету з питань техрегулювання та споживполітики від 20.05.2008 р. № 281/171/578/155.

Інструкція № 333 — Інструкція щодо застосування економічної класифікації видатків бюджету, затверджена наказом Мінфіну від 12.03.2012 р. № 333.

Норми № 43 — Норми витрат палива і мастильних матеріалів на автомобільному транспорті, затверджені наказом Мінтрансу від 10.02.98 р. № 43.

Наказ № 664 — наказ Мінфіну «Про затвердження Змін до деяких нормативно-правових актів Міністерства фінансів України з бухгалтерського обліку» від 23.07.2015 р. № 664.

Порядок застосування Плану рахунків — Порядок застосування Плану рахунків бухгалтерського обліку бюджетних установ, затверджений наказом Мінфіну від 26.06.2013 р. № 611.

Положення № 705 — Положення про порядок емісії електронних платіжних засобів і здійснення операцій з їх використанням, затверджене постановою Правління НБУ від 05.11.2014 р. № 705.