Итак, наша цель — выяснить правила определения доплаты до МЗП, которую нужно начислять работникам в определенных случаях.

Для этого нам не обойтись без положений Закона об оплате труда, устанавливающих обязательство в начислении доплаты до МЗП. Приведем их.

Так, в ст. 3 Закона об оплате труда (в редакции Закона № 1774) сказано:

«Минимальная заработная плата — это установленный законом минимальный размер оплаты труда за выполненную работником месячную (часовую) норму труда.

Минимальная заработная плата устанавливается одновременно в месячном и часовом размерах.

Минимальная заработная плата является государственной социальной гарантией, обязательной на всей территории Украины для предприятий всех форм собственности и хозяйствования и физических лиц, использующих труд наемных работников, по любой системе оплаты труда».

Кроме того, ст. 31 Закона об оплате труда гласит:

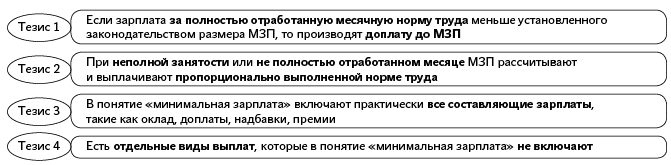

«Размер заработной платы работника за полностью выполненную месячную (часовую) норму труда не может быть ниже размера минимальной заработной платы.

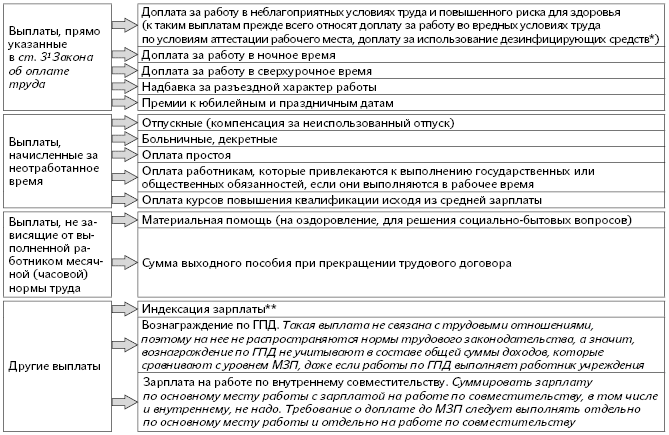

При исчислении размера заработной платы работника для обеспечения ее минимального размера не учитываются доплаты за работу в неблагоприятных условиях труда и повышенного риска для здоровья, за работу в ночное и сверхурочное время, разъездной характер работ, премии к праздничным и юбилейным датам.

Если начисленная заработная плата работника, который выполнил месячную норму труда, является ниже законодательно установленного размера минимальной заработной платы, работодатель проводит доплату до уровня минимальной заработной платы, которая выплачивается ежемесячно одновременно с выплатой заработной платы.

Если размер заработной платы в связи с периодичностью выплаты ее составляющих является ниже размера минимальной зарплаты, проводится доплата до ее уровня.

В случае заключения трудового договора на работу на условиях неполного рабочего времени, а также при невыполнении работником в полном объеме месячной (часовой) нормы труда минимальная заработная плата выплачивается пропорционально выполненной норме труда.

Минимальная заработная плата в часовом размере применяется на предприятиях, в учреждениях, организациях независимо от формы собственности и у физических лиц, использующих наемный труд, в случае применения часовой оплаты труда».

С 01.01.2017 г. МЗП получила не только новое содержание, но и новый размер. Так, размер месячной МЗП равен 3200 грн., часовой — 19,34 грн. ( ст. 8 Закона о Госбюджете-2017).

Какие же главные тезисы следуют из положений ст. 3 и 31 Закона об оплате труда? Вот они:

Все это означает, что с 01.01.2017 г. по зарплате определенных работников возникает необходимость в начислении доплаты до МЗП. Почему именно определенных работников? Да потому, что далеко не по всем работникам мы обязаны начислять доплату до МЗП. Поэтому важно определить работников, которые потенциально могут попасть в круг работников, которым нужно начислять доплату до МЗП.

«Просеиваем» работников

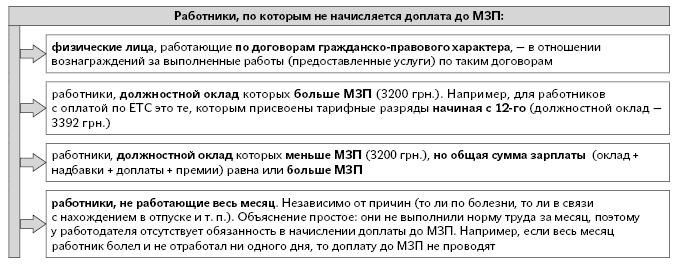

Вначале приведем категории лиц, на которых требование о начислении доплаты до МЗП не распространяется.

Внимание! В круг лиц, в отношении которых не нужно выполнять требование о начислении доплаты до МЗП, никакие льготные категории работников (такие как инвалиды, пенсионеры и др.) не входят.

А это значит, что по зарплате таких работников, как и по зарплате любых других работников в случае, если она меньше МЗП (3200 грн.), нужно начислять доплату до МЗП.

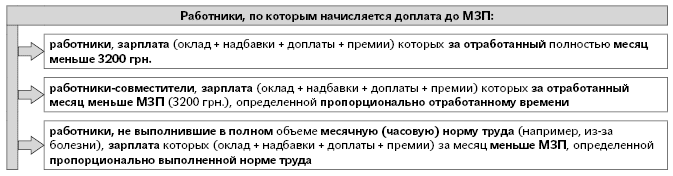

Итак, потенциально в круг работников, по которым нужно выполнять требование о начислении доплаты до МЗП, входят те работники, должностной оклад которых меньше 3200 грн. Почему они входят в этот круг потенциально? Потому что если таким работникам будут начислены еще доплаты и надбавки, премии, включаемые в понятие МЗП, и общая сумма зарплаты будет равна или превысит 3200 грн., то доплату до МЗП начислять не нужно.

Обязательно нужно сказать о работниках-совместителях (как внутренних, так и внешних). По ним также может возникнуть необходимость в начислении доплаты до МЗП. Они работают на условиях неполного рабочего времени, а значит, уровень МЗП, ниже которого у таких работников не может быть зарплата по совместительству, нужно определять пропорционально отработанному времени.

То есть необходимость начисления доплаты до МЗП нужно определять отдельно по основному месту работы и отдельно по совместительству (как внешнему, так и внутреннему).

Представим ниже на схеме категории работников, на которых распространяется правило начисления доплаты до МЗП.

Круг лиц, которые потенциально подпадают под правило начисления доплаты до МЗП, определили. Теперь нужно знать, как рассчитать доплату до МЗП. А для этого в первую очередь нужно определить, что включается в сумму зарплаты для сравнения с МЗП.

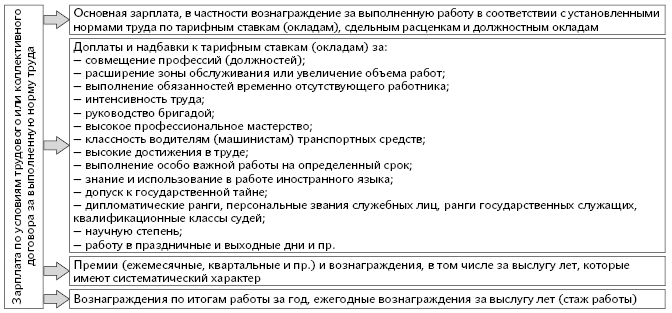

Что включать в сумму зарплаты для расчета доплаты до МЗП

Приведем ниже перечень выплат, которые не включают в сумму зарплаты для ее сравнения с МЗП.

Что не включать в сумму зарплаты для расчета доплаты до МЗП

А сейчас про выплаты, которые не включаются в сумму зарплаты при сравнении ее с МЗП.

* Обратите внимание! Не учитываются в общей совокупной зарплате работника именно доплата за работу во вредных и тяжелых условиях труда по результатам аттестации рабочих мест и доплата работникам, которые используют в работе дезинфицирующие средства, заняты уборкой туалетов. Сумма повышения должностного оклада за работу во вредных и тяжелых условиях труда и сумма повышения должностных окладов работников, которые работают в горных районах ( постановление КМУ от 11.08.95 г. № 648), по мнению специалиста Минсоцполитики, учитываются в составе зарплаты при сравнении с МЗП. Подробнее — на с. 23 этого номера.

** См. также консультацию специалиста Минсоцполитики на с. 22 этого номера.

Таким образом, выплаты, перечисленные выше, не нужно учитывать в составе общей суммы заработной платы при сравнении ее с уровнем МЗП. Их необходимо начислить «сверх» минимального размера месячной зарплаты (3200 грн.) или размера МЗП, определенного пропорционально выполненной норме труда.

Отдельно остановимся на оплате периода командировки и ее включении в сумму зарплаты для расчета доплаты до МЗП. Для этого вспомним норму трудового законодательства об оплате служебной командировки.

Так, согласно ст. 121 КЗоТ работникам, направленным в служебную командировку, оплата труда за выполненную работу осуществляется согласно условиям, определенным трудовым или коллективным договором, и размер такой оплаты не может быть ниже среднего заработка. То есть для выполнения этого требования надо рассчитать и сравнить среднедневной и дневной заработок и оплатить период командировки по наибольшему показателю. При этом отметим: при расчете как дневного, так и среднедневного заработка согласно Порядку № 100 включается также и доплата до МЗП.

Если дневной заработок оказался выше среднедневного, то оплачивать период командировки мы должны как за обычные рабочие дни. А это значит: если работнику положена доплата до МЗП за этот месяц, он ее получит в общей сумме зарплаты за месяц.

Если среднедневная зарплата за период командировки оказалась больше дневного заработка (при расчете которого, кстати, включена уже доплата до МЗП за месяц командировки), то среднюю зарплату за период командировки не нужно включать в общую сумму зарплаты за месяц для сравнения ее с МЗП. В этом случае уровень МЗП определяют пропорционально отработанным дням. И с этой суммой сравнивают зарплату за месяц, за исключением среднего заработка за период командировки.

Обратите внимание: для госслужащих за период командировки всегда сохраняют зарплату как за обычный рабочий день, т. е. зарплату, предусмотренную условиями трудового договора (см. письмо Минсоцполитики от 08.11.2016 г. № 1584/13/84-16 // «Бюджетная бухгалтерия», 2016, № 45), по среднему заработку период командировки не оплачивают. Поэтому оплата труда за дни нахождения работника в командировке участвует в сравнении общей суммы зарплаты с уровнем МЗП.

Важно! Выплаты, рассчитанные по среднему заработку, в сумму зарплаты для определения доплаты до МЗП не включаются.

Не можем пройти мимо такой довольно типичной ситуации для бюджетных учреждений, как сторнировка зарплаты предыдущего месяца в связи с уточнением отработанного времени (по причине болезни).

Как в этом случае рассчитать доплату до МЗП? Надо ли уменьшать зарплату текущего месяца (например, за январь 2017 года) на сумму отсторнированной зарплаты за прошлый месяц (за декабрь 2016 года) для сравнения ее с МЗП?

По нашему мнению, сумма отсторнированной в январе 2017 года декабрьской зарплаты не должна влиять на размер зарплаты за январь для целей определения суммы доплаты до МЗП. Ведь она не имеет отношения к зарплате за выполненную норму труда текущего месяца — января 2017 года. Кстати, такого же мнения придерживаются и специалисты Минсоцполитики (см. также консультацию на с. 22 этого номера).

С выплатами, включаемыми в сумму зарплаты для определения доплаты до МЗП, определились. Перейдем к самому расчету доплаты до МЗП.

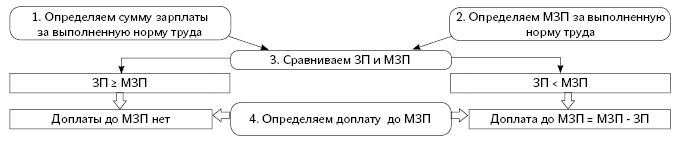

Рассчитываем сумму доплаты до МЗП

Ниже на схеме представим порядок определения суммы доплаты до МЗП.

Внимание! Доплата до МЗП будет начисляться в конце месяца, когда будет известна сумма зарплаты за отработанное время. Выплачивать ее следует вместе с зарплатой за вторую половину месяца.

То есть при начислении и выплате зарплаты за первую половину месяца (аванс) рассчитывать и выплачивать доплату до МЗП не нужно.

Теперь рассмотрим условные примеры по расчету доплаты до МЗП.

Пример 1. Должностной оклад работника равен 1888 грн. (полная занятость). Доплат, надбавок и премий нет. В январе 2017 года такой работник отработал все дни, предусмотренные графиком работы.

За январь работнику начислят оклад в полном размере — 1888 грн. Но поскольку с 01.01.2017 г. МЗП составляет 3200 грн., а начисленная зарплата за полностью выполненную месячную норму (полностью отработанный месяц) не может быть ниже МЗП, то работнику начисляют доплату до МЗП.

Рассчитаем размер такой доплаты:

3200 - 1888 = 1312 (грн.).

Таким образом, за январь 2017 года сумма зарплаты за полностью отработанный месяц составит:

1888оклад + 1312доплата до МЗП = 3200 (грн.).

Пример 2. С 3 по 6 января 2017 года работник был в отпуске без сохранения зарплаты согласно ст. 26 Закона об отпусках. Его должностной оклад — 2320 грн. Кроме этого, ему начислили ежемесячную премию в размере 500 грн.

Вначале определим уровень МЗП, с которым будем сравнивать начисленную работнику зарплату за январь 2017 года. Поскольку работник отработал этот месяц не полностью, сумму МЗП мы определяем пропорционально отработанному времени:

3200 грн. : 20 р. дн. х 16 р. дн. = 2560 грн.,

где 3200 — МЗП, установленная с 01.01.2017 г.;

20 — число дней, предусмотренных графиком работы за январь 2017 года;

16 — количество фактически отработанных дней в январе 2017 года (с 3 по 6 января — отпуск «за свой счет»).

Далее рассчитаем зарплату, которую получит работник за отработанные в январе дни:

1856оклад + 500премия = 2356 (грн.),

где 1856 — оплата по окладу за отработанные в январе дни (2320 грн. : 20 р. дн. х 16 р. дн.);

500 — ежемесячная премия.

Обратите внимание: ежемесячная премия, начисленная в январе (500 грн.), также участвует в сравнении с МЗП. Поэтому с МЗП следует сравнивать всю сумму зарплаты за отработанное время, начисленную работнику за январь 2017 года (2356 грн.).

Размер доплаты до МЗП за январь 2017 года составит:

2560 - 2356 = 204 (грн.).

Таким образом, общая сумма зарплаты работника в январе 2017 года составит:

1856оклад + 500премия + 204доплата до МЗП = 2560 (грн.).

Пример 3. Должностной оклад работника равен 2320 грн. (полная занятость). Доплат, надбавок и премий нет. С 16 по 20 января 2017 года он болел. Сумма больничных составила 377 грн.

Вначале определим уровень МЗП, с которым будем сравнивать начисленную работнику зарплату за январь 2017 года. Поскольку работник отработал этот месяц не полностью, то сумму МЗП нужно определять пропорционально отработанному времени:

3200 грн. : 20 р. дн. х 15 р. дн. = 2400 грн.,

где 3200 — МЗП, установленная с 01.01.2017 г.;

20 — число дней, предусмотренных графиком работы за январь 2017 года;

15 — количество фактически отработанных дней в январе 2017 года (с 16 по 20 января — больничный).

Далее определим сумму доплаты до МЗП.

Учтите: в сравнении с определенной суммой МЗП будет участвовать только зарплата за отработанное время, сумму больничных в расчет не включаем.

Рассчитаем доплату до МЗП:

2400 - 1740 = 660 (грн.),

где 1740 — сумма зарплаты за отработанное время в январе 2017 года (2320 грн. : 20 р. дн. х 15 р. дн.).

Общая сумма начисленного дохода работника в январе 2017 года составит:

1740оклад + 377больничные + 660доплата до МЗП = 2777 (грн.).

Пример 4. В учреждении работает работник-инвалид на 0,25 ставки (внешний совместитель). Его должностной оклад с учетом занятости — 400 грн. (1600 грн. х 0,25 ставки). Доплат, надбавок, премий нет.

Если с физическим лицом был заключен трудовой договор, то в случае, если его зарплата за выполненную месячную норму труда меньше минимальной, работодатель обязан выполнять требование о зарплате не ниже МЗП. То есть никаких исключений для льготных категорий работников нет. В приведенном примере работник-инвалид является внешним совместителем. При этом его зарплата меньше МЗП. Поэтому по его зарплате надо будет выполнять требование о доплате до МЗП.

Определим уровень МЗП с учетом занятости работника:

3200 грн. х 0,25 = 800 грн.

Сумма доплаты до МЗП составит:

800 - 400 = 400 (грн.),

где 400 — зарплата за полностью отработанный месяц с учетом занятости работника.

Общая сумма зарплаты работника-инвалида (внешнего совместителя) в январе 2017 года составит:

400оклад + 400доплата до МЗП = 800 (грн.).

Пример 5. Работник работает на 0,75 ставки гардеробщиком (основное место работы) и 0,25 ставки уборщиком служебных помещений (внутренний совместитель). Должностной оклад по основной должности с учетом занятости — 1200 грн. (1600 грн. х 0,75 ставки), на должности по совместительству — 400 грн. (1600 грн. х 0,25 ставки). Также по основному месту работы в январе 2017 года работнику начислили премию к юбилею в размере 500 грн., а на работе по совместительству — доплату за использование дезсредств в размере 10 % от должностного оклада (40 грн.). В январе работник отработал все дни.

Требование о доплате до МЗП следует выполнять отдельно по основному месту работы и отдельно на работе по совместительству. Суммировать зарплату по основному месту работы с зарплатой на работе по совместительству, в том числе и внутреннему, не надо. При этом по каждому месту работы зарплату за месяц нужно будет сравнивать с МЗП, определенным пропорционально выполненной норме труда, т. е. с учетом занятости работника (пропорционально отработанному рабочему времени).

Рассчитаем доплату до МЗП по каждому месту работы отдельно.

По основному месту работы

1. Определим МЗП с учетом занятости работника:

3200 грн. х 0,75 = 2400 грн.

2. Определим сумму выплат, которые учитывают при сравнении с МЗП. В январе 2017 года работнику были начислены должностной оклад в размере 1200 грн. и премия к юбилейной дате в размере 500 грн. Разовую премию (к юбилейной дате) не учитываем в сумме выплат при сравнении с МЗП, ее начислим «сверху» МЗП. Таким образом, в сравнении участвует только оплата по окладу за отработанное время — 1200 грн.

3. Определим сумму доплаты до МЗП:

2400 - 1200 = 1200 (грн.).

4. Общий размер зарплаты, начисленной в январе 2017 года, равен:

1200оклад + 1200доплата до МЗП + 500разовая премия = 2900 (грн.).

По внутреннему совместительству

1. Определим МЗП с учетом занятости работника:

3200 грн. х 0,25 = 800 грн.

2. Определим сумму выплат, которые учитывают при сравнении с МЗП.

В январе 2017 года работнику были начислены должностной оклад в размере 400 грн. и доплата за использование дезсредств в размере 40 грн. (400 грн. х 10 %). Доплату за использование дезсредств не учитываем в сумме выплат при сравнении с МЗП, ее начисляем «сверх» МЗП. Таким образом, в сравнении участвует только оплата по окладу за отработанное время — 400 грн.

3. Определим сумму доплаты до МЗП:

800 - 400 = 400 (грн.).

4. Общий размер зарплаты, начисленной в январе 2017 года, равен:

400оклад + 400доплата до МЗП + 40доплата за дезсредства = 840 (грн.).

Пример 6. Сторож (месячный оклад — 1600 грн.) в январе 2017 года отработал 192 часа, в том числе в ночное время — 64 часа и в праздничный день — 6 часов. Для такого работника установлен суммированный учет рабочего времени, учетный период — квартал. Месячная норма рабочего времени в январе 2017 года для него равна 192 часа. В коллективном договоре предусмотрена доплата за работу в ночное время в размере 40 % должностного оклада (часовой ставки).

Вначале определим сумму заработной платы, начисленной за отработанное время по условиям трудового договора. Сторож отработал все часы, предусмотренные его графиком работы, поэтому размер должностного оклада за отработанное время составит 1600 грн.

Кроме того, в январе он отработал 64 часа в ночное время и 6 часов в праздничный день (планировалась графиком работы). Определим размер доплаты за такую работу.

Сумма доплаты работнику за работу в ночное время в январе 2017 года составит:

8,33 грн. х 64 ч х 40 % = 213,25 грн.,

где 8,33 — часовая тарифная ставка работника в январе 2017 года (1600 грн. : 192 ч).

Поскольку работа в праздничный день осуществлялась в пределах месячной нормы рабочего времени, оплата за работу в праздничный день производится в одинарном размере часовой ставки сверх оклада. Сумма доплаты за работу в праздничный день составит 49,98 грн. (8,33 грн. х 1 х 6 ч).

Таким образом, зарплата за отработанное время в январе 2017 года составит 1863,23 грн. (1600 + 213,25 + 49,98).

Вместе с тем сравнивать с уровнем МЗП следует не всю январскую зарплату, а только зарплату в размере 1649,98 грн. (1600оклад + 49,98доплата за работу в праздничный день). Доплата за работу в ночное время (213,25 грн.) в сравнении участвовать не будет — ее начисляют «сверх» МЗП.

Поскольку работник выполнил месячную норму труда (отработал все дни, предусмотренные графиком его работы), то сравнивать будем с МЗП, равной 3200 грн.

Определим сумму доплаты до МЗП:

3200 - 1649,98 = 1550,02 (грн.).

Общая сумма зарплаты за январь 2017 года составит:

1600оклад + 213,25доплата за работу в ночное время + 49,98доплата за работу в праздничный день + 1550,02доплата до МЗП = 3413,25 (грн.).

Доплата до МЗП: включаем, облагаем, отражаем

Далее расскажем, как доплату до МЗП учитывать при расчете средней зарплаты, дневного заработка, подлежит ли она индексации, каким образом она облагается и отражается в отчетности. Информацию относительно этого приведем в таблице.

| Доплата до МЗП и ее влияние на | Пояснение |

| включение в расчет | |

| средней зарплаты по Порядку № 100 | Согласно п. 3 Порядка № 100 при расчете средней зарплаты во всех случаях ее сохранения учитываются: основная зарплата, доплаты и надбавки (за сверхурочную работу и работу в ночное время; за совмещение профессий и должностей; за расширение зоны обслуживания; высокие достижения в труде; условия и интенсивность труда; выслугу лет) и другие доплаты. К другим доплатам относится и доплата до МЗП. Поэтому при исчислении средней зарплаты для выплаты отпускных, среднего заработка за время командировки, оплаты за время исполнения государственных и общественных обязанностей, выходного пособия и т. д. доплату до МЗП необходимо включать в расчет |

| средней зарплаты по Порядку № 1266 | В расчет средней зарплаты для исчисления сумм больничных и декретных включаются выплаты, которые входят в ФОТ и базу взимания ЕСВ ( п. 7 Порядка № 1266). Следовательно, поскольку доплата до МЗП согласно Инструкции № 5 относится к ФОТ и с ее суммы уплачивается ЕСВ, она учитывается при исчислении размера страховых выплат, рассчитываемых согласно Порядку № 1266 (в том числе при начислении больничных и декретных) |

| дневного заработка | Это касается прежде всего расчета дневного заработка для оплаты периода командировки. При расчете дневного заработка включаются все элементы зарплаты, которые работник получит согласно условиям трудового, коллективного договора в месяце, в котором его направляют в командировку: оклад, доплаты, надбавки, премии, имеющие постоянный характер, т. е. начисленные элементы зарплаты за отработанные им дни. МЗП — это гарантированная выплата работнику, ниже которой не может быть зарплата за выполненную норму труда. Поэтому доплату до МЗП включают в расчет дневного заработка |

| индексации зарплаты | Доплата до МЗП включается в ФОТ в составе дополнительной заработной платы. Следовательно, она включается в сумму зарплаты для ее индексации в случае, если у работника наступило право на индексацию. При этом начисленная зарплата индексируется в пределах ПМТЛ, т. е. в пределах 1600 грн. Это значит, что сумма индексации начисляется «сверху» МЗП |

| налогообложение | |

| НДФЛ (18 %) | Доплата до МЗП — зарплатная выплата. Согласно п.п. 2.2.1 Инструкции № 5 она включается в состав дополнительной зарплаты ФОТ. Поэтому такая доплата в составе заработной платы облагается ЕСВ, НДФЛ и ВС в общем порядке |

| ВС (1,5 %) | |

| ЕСВ (22 %) | |

| НСЛ | Доплата до МЗП учитывается при определении права работника на НСЛ, т. е. включается в сумму зарплаты с целью сравнения с 2240 грн., а для НСЛ «на детей» для одного из родителей — при сравнении зарплаты с суммой 2240 грн., умноженной на количество детей |

| Уплата ЕСВ с МЗП | Доплата до МЗП в составе общей суммы зарплаты + больничные + декретные + вознаграждения по ГПД учитывается при сравнении базы обложения ЕСВ с МЗП (3200 грн.) и выполнения требования законодательства об уплате ЕСВ с МЗП. Помните: уплата ЕСВ с МЗП обязательна по базе обложения ЕСВ основных работников — не инвалидов |

| отражение в отчетности | |

| Налоговый расчет по форме № 1ДФ | Доплату до МЗП отражают в Налоговом расчете по форме № 1ДФ одной суммой вместе с зарплатой за отработанное время с признаком дохода «101» |

| Отчет по форме № Д4 | В таблице 6 Отчета по форме № Д4 такую доплату также следует отразить в одной строке с заработной платой |

Итак, мы рассмотрели основные правила расчета, начисления, обложения доплаты до МЗП. Но это лишь первое знакомство. На страницах нашего издания мы еще не раз вернемся к этой теме. Так что пишите нам — мы с удовольствием поможем в решении ваших вопросов!

Нормативные документы и сокращения

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Закон о Госбюджете-2017 — Закон Украины «О Государственном бюджете Украины на 2017 год» от 21.12.2016 г. № 1801-VIII.

Закон № 1774 — Закон Украины «О внесении изменений в некоторые законодательные акты Украины» от 06.12.2016 г. № 1774-VIII.

Закон об оплате труда — Закон Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР.

Закон об отпусках — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Постановление № 1145 — постановление Совета Министров СССР «О порядке и условиях совмещения профессий (должностей)» от 04.12.81 г. № 1145.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Порядок № 1266 — Порядок исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденный постановлением КМУ от 26.09.2001 г. № 1266.

Инструкция о порядке совмещения профессий — Инструкция по использованию постановления Совета Министров СССР «О порядке и условиях совмещения профессий (должностей)» от 4 декабря 1981 г. № 1145, утвержденная постановлением Госкомтруда, Минфина СССР и ВЦСПС от 14.05.82 г. № 53-ВЛ.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

МЗП — минимальная заработная плата.

ВС — военный сбор.

ЕТС — единая тарифная сетка.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

ГПД — гражданско-правовой договор.

НДФЛ — налог на доходы физических лиц.

НСЛ — налоговая социальная льгота.

ФОТ — фонд оплаты труда.