Прежде всего напомним, что смета — это основной плановый финансовый документ бюджетного учреждения, которым на бюджетный период устанавливаются полномочия, касающиеся получения поступлений и распределения бюджетных ассигнований на взятие бюджетных обязательств и осуществление платежей для выполнения бюджетным учреждением своих функций и достижения результатов, определенных в соответствии с бюджетными назначениями. Такое определение приведено в ст. 2 БКУ.

Смета бюджетного учреждения имеет такие составные части:

— общий фонд, содержащий объем поступлений из общего фонда бюджета и распределение расходов по полной экономической классификации расходов бюджета на выполнение бюджетным учреждением основных функций или распределение предоставления кредитов из бюджета по классификации кредитования бюджета;

— специальный фонд, содержащий объем поступлений из специального фонда бюджета на конкретную цель и их распределение по полной экономической классификации расходов бюджета на осуществление соответствующих расходов согласно законодательству, а также на реализацию приоритетных мероприятий, связанных с выполнением учреждением основных функций, или распределение предоставления кредитов из бюджета согласно законодательству по классификации кредитования бюджета.

Форма сметы утверждена приказом № 57.

В соответствии с п. 3 Порядка № 228 учреждение независимо от того, ведет ли оно бухгалтерский учет самостоятельно или обслуживается централизованной бухгалтерией, для обеспечения своей деятельности составляет индивидуальные сметы, планы ассигнований общего фонда бюджета, планы предоставления кредитов из общего фонда бюджета, планы специального фонда, сведение показателей специального фонда сметы по каждой выполняемой им бюджетной программе (функции), а высшие учебные заведения и научные учреждения, заведения здравоохранения также индивидуальные планы использования бюджетных средств и индивидуальные помесячные планы использования бюджетных средств.

Сметы не составляются по бюджетным программам, назначения по которым устанавливаются законом о Госбюджете по общегосударственным расходам и решением соответствующего совета об утверждении местного бюджета в части межбюджетных трансфертов, осуществления передачи бюджетных назначений главным распорядителям бюджетных средств и бюджетных программ относительно выполнения государством гарантийных обязательств по кредитам, привлеченным под государственные гарантии, мобилизационной подготовки отраслей национальной экономики, резервного фонда местных бюджетов, а также по бюджетным программам относительно выплаты пенсий, надбавок и повышений к пенсиям, назначенным по разным пенсионным программам.

Давайте также вспомним, кто именно должен утверждать сметы.

Сметы, планы ассигнований общего фонда бюджета, планы предоставления кредитов из общего фонда бюджета, планы специального фонда и штатные расписания утверждаются:

— министерств и ведомств АР Крым, управлений, отделов, других подразделений областных, Киевской и Севастопольской городских, районных госадминистраций — Советом министров АР Крым, областными, Киевской и Севастопольской городскими госадминистрациями после согласования с Министерством финансов АР Крым, главными областными и главным Киевским городским и Севастопольским городским финансовыми управлениями;

— областных, Киевской и Севастопольской городских госадминистраций — председателями соответствующих госадминистраций по согласованию с Минфином;

— управлений, отделов, других подразделений райгосадминистраций — райгосадминистрациями после согласования с районными финансовыми управлениями;

— бюджетных учреждений, которые содержатся за счет бюджетов сел, поселков, городов (в том числе городов районного значения), бюджетов ОТГ, которые создаются согласно закону и перспективному плану формирования территорий громад, — городскими, сельскими, поселковыми председателями соответствующих территориальных громад, объединенных территориальных громад или руководителями соответствующих исполнительных органов сельских, поселковых, городских советов, советов объединенных территориальных громад, к коммунальной собственности которых относится бюджетное учреждение.

Кроме того, сметы, планы ассигнований общего фонда бюджета, планы предоставления кредитов из общего фонда бюджета, планы специального фонда, планы использования бюджетных средств, помесячные планы использования бюджетных средств и штатные расписания национальных высших учебных заведений, которым непосредственно установлены назначения в государственном бюджете, утверждаются руководителями этих заведений по согласованию с главным распорядителем, если иное не предусмотрено законодательством.

Сметы, планы ассигнований общего фонда бюджета, планы предоставления кредитов из общего фонда бюджета, планы специального фонда и штатные расписания таких учреждений подписываются руководителем финансового подразделения или бухгалтерской службы и утверждаются руководителем учреждения, уполномоченного утверждать такие документы, подпись которого скрепляется гербовой печатью, с указанием даты.

Основания для внесения изменений в смету

Начнем с изменений в общий фонд сметы.

В соответствии с п. 47 Порядка № 228 изменения в смету, план ассигнований общего фонда бюджета, план предоставления кредитов из общего фонда бюджета и план специального фонда, план использования бюджетных средств (кроме плана использования бюджетных средств получателя), помесячный план использования бюджетных средств вносятся в следующих случаях:

1) возникновения потребности в перераспределении бюджетных ассигнований в разрезе экономической классификации расходов бюджета в пределах общего объема бюджетных назначений по бюджетной программе отдельно по общему и специальному фондам бюджета;

2) передачи бюджетных назначений от одного главного распорядителя бюджетных средств другому;

3) принятия решения об уменьшении бюджетных назначений главным распорядителям на сумму средств, израсходованных не по целевому назначению;

4) принятия решения о перераспределении расходов в пределах общего объема бюджетных назначений главного распорядителя бюджетных средств по бюджетным программам, а также увеличение расходов развития за счет уменьшения прочих расходов (отдельно по общему и специальному фондам бюджета);

5) принятия решения о перераспределении расходов бюджета на централизованные мероприятия между административно-территориальными единицами;

6) принятия решения о передаче нераспределенных бюджетных назначений на определенную в законе о Госбюджете цель между главными распорядителями;

7) принятия решения о сокращении расходов бюджета или предоставлении кредитов за счет средств общего фонда бюджета в целом на год;

8) внесения изменений в закон о Госбюджете (решение о местном бюджете);

9) возникновения потребности в увеличении расходов бюджета или предоставлении кредитов за счет средств специального фонда бюджета в результате превышения поступлений в этот фонд с учетом остатков бюджетных средств на начало года, не использованных в предыдущем бюджетном периоде, по сравнению с поступлениями, учтенными в бюджете.

В случае внесения изменений в смету, план ассигнований общего фонда бюджета, план предоставления кредитов из общего фонда бюджета, план специального фонда составляются соответствующие справки, которые утверждаются и выполняются в том же порядке, что и сметы, планы ассигнований общего фонда бюджета, планы предоставления кредитов из общего фонда бюджета, планы специального фонда, и составляются сведения показателей специального фонда сметы.

Форма указанных справок утверждается Минфином.

О таких справках мы поговорим чуть позже.

Изменения в смету, план ассигнований общего фонда бюджета, план предоставления кредитов из общего фонда бюджета, план специального фонда, план использования бюджетных средств и помесячный план использования бюджетных средств высших учебных заведений III — IV уровней аккредитации и заведений здравоохранения, которые содержатся за счет бюджетных средств, утверждаются руководителями таких заведений.

При этом сметы, планы ассигнований общего фонда бюджета, планы предоставления кредитов из общего фонда бюджета, планы специального фонда не переутверждаются.

Изменения в штатные расписания вносятся в порядке и по форме, установленным для их утверждения.

Изменения в планы использования бюджетных средств и помесячные планы использования бюджетных средств (кроме высших учебных заведений III — IV уровней аккредитации) вносятся в порядке, установленном для их утверждения, на основании справок, формы которых утверждаются Минфином. При этом планы использования бюджетных средств и помесячные планы использования бюджетных средств не переутверждаются.

Теперь перейдем к внесению изменений по спецфонду.

Изменения в специальный фонд сметы вносятся в случае, когда общий объем фактических поступлений в этот фонд вместе с объемом остатков бюджетных средств на его счетах на начало года будет больше, чем соответствующие поступления, учтенные в смете на соответствующий год.

При этом в специальном фонде сметы уточненный объем расходов бюджета и предоставления кредитов из бюджета должен быть равен сумме уточненного объема доходов и остатков бюджетных средств на начало года.

Как определено в п. 49 Порядка № 228, в течение бюджетного периода распорядители вносят изменения в специальный фонд сметы по собственным поступлениям на основании справки Казначейства о подтверждении поступлений на специальные регистрационные счета, открытые в органах Казначейства, справки об изменениях в смету и сведения показателей специального фонда сметы без внесения соответствующих изменений в бюджетную роспись по специальному фонду бюджета.

Распорядители низшего уровня подают распорядителям высшего уровня заверенные соответствующим органом Казначейства копии утвержденных справок об изменениях к смете по собственным поступлениям.

Распорядителями вносятся изменения в специальный фонд сметы в части увеличения поступлений и расходов в случае, когда объемы собственных поступлений специального фонда сметы фактически превысили объемы, учтенные во время утверждения соответствующего бюджета, с учетом остатков на начало года.

Такие изменения вносятся на основании расчетов с соответствующим обоснованием.

В случае когда фактический объем собственных поступлений с учетом остатков бюджетных средств на начало года бюджетных учреждений меньше, чем планируемые показатели, учтенные в специальном фонде сметы, распорядители обязаны за три недели до конца бюджетного периода внести изменения в специальный фонд сметы и сведения показателей специального фонда сметы в части уменьшения поступлений и расходов с учетом ожидаемого выполнения специального фонда сметы в соответствующем бюджетном периоде.

При этом распорядители должны упорядочить бюджетные обязательства с учетом внесенных в специальный фонд сметы изменений.

В свою очередь органы Казначейства ведут учет таких изменений, осуществляют расходы специального фонда бюджета по собственным поступлениям на основании смет с учетом внесенных в них изменений без внесения изменений в бюджетную роспись и отражают в отчетности о выполнении бюджетов плановые показатели по специальному фонду бюджета с учетом внесенных изменений в сметы.

Изменения в специальный фонд сметы по прочим поступлениям (кроме собственных поступлений бюджетных учреждений) вносятся в порядке, по которому после внесения соответствующих изменений в бюджетную роспись составляются справки о внесении изменений в смету и сведение показателей специального фонда сметы.

В случае внесения изменений в специальный фонд сметы (бюджетную роспись) изменения в закон о Госбюджете не вносятся.

Составление справки об изменениях

Как мы уже отмечали, для того, чтобы внести изменения, прежде всего, составляют справку об изменениях к смете.

Форма такой справки для бюджетных программ, которые определены в госбюджете, приведена в приложении 11 к Инструкции № 57.

Для бюджетных программ, определенных в соответствующем местном бюджете, формы таких справок приводятся в Инструкциях о составлении и выполнении росписи местного (областного, городского, районного, объединенной территориальной громады, поселкового, сельского и т. п.) бюджета, которые утверждаются соответствующими местными финансовыми органами.

Однако следует заметить, что местные финансовые органы, как правило, утверждают формы справок о внесении изменений в сметы аналогичные тем, которые утверждены Инструкцией № 57.

Теперь давайте рассмотрим некоторые особенности заполнения этой справки.

Справка об изменениях к смете, как и большинство документов, состоит из вступительной, основной и заключительной части.

Во вступительной части (там, где предусмотрен гриф «утверждено») информацию указывает или руководитель учреждения, или должностное лицо главного распорядителя бюджетных средств, которое утверждает изменения к смете. От чего это зависит? Это зависит от того, в какую смету — временную или постоянную вносятся изменения.

Если изменения вносятся во временную смету, то их должен утвердить руководитель учреждения. Что касается постоянной сметы, то изменения в нее утверждает должностное лицо главного распорядителя бюджетных средств.

Это связано с тем, что саму временную смету утверждает руководитель учреждения, а постоянную — должностное лицо главного распорядителя бюджетных средств. Поэтому и изменения к этим сметам они должны утвердить соответственно.

Так, согласно п. 45 Порядка № 228 в случае, когда бюджетная роспись на следующий год не утверждена в установленный законодательством срок, в обязательном порядке составляется временная роспись бюджета на соответствующий период. Бюджетные учреждения составляют на этот период временные индивидуальные сметы (со справками об изменениях к ним в случае их внесения), а высшие учебные заведения и научные учреждения, заведения здравоохранения также временные индивидуальные планы использования бюджетных средств и временные индивидуальные помесячные планы использования бюджетных средств, которые утверждаются их руководителями.

Также обратим внимание на то, что в названии справки обязательно должен быть указан год, на который составлена смета. Это даст возможность понять, что вносятся изменения именно текущего года.

Такие реквизиты, как «номер» и «дата», проставляются во время регистрации справки.

Во вступительной части обязательно указывают такие данные:

— вид бюджета (государственный, областной, городской, районный, сельский и т. п.);

— регистрационный номер учреждения (код ЕГРПОУ);

— наименование учреждения;

— код и название ведомственной классификации расходов и кредитования бюджета;

— код и название программной классификации расходов и кредитования государственного бюджета или местного бюджета (при применении ПЦМ в бюджетном процессе).

Основная часть справки составляется по типу самой сметы. Данные указываются по двум разделам — поступления и расходы в разрезе общего и специального фондов.

Также следует отметить, что в случае внесения изменений в смету бюджетного учреждения во время заполнения справки указывают лишь те коды классификации доходов и КЭКР, по которым суммы изменяются отдельно по общему и специальному фондам.

В заключительной части справки указывают сведения о руководителе и главном бухгалтере учреждения с их подписями и расшифровкой подписей.

Также указывают дату составления и подписания справки. Кроме этого, подпись руководителя обязательно скрепляют оттиском печати учреждения.

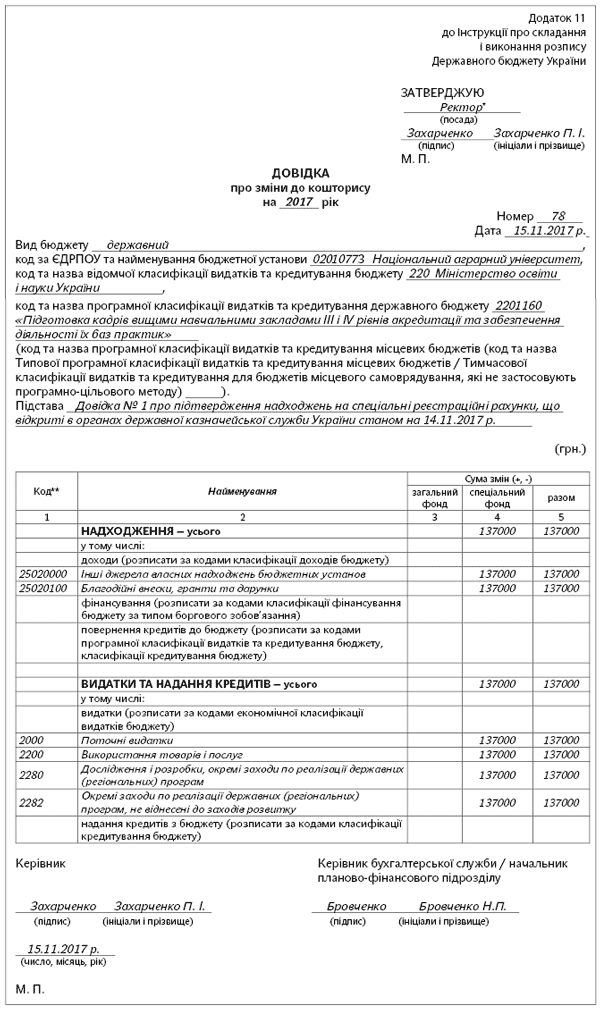

Давайте рассмотрим пример составления Справки об изменениях к смете.

Пример. Высшее учебное заведение, которое финансируется из государственного бюджета, получило благотворительный взнос в размере 137000 грн. В связи с получением такого взноса необходимо внести изменения в смету по специальному фонду.

* Согласно п. 33 Порядка № 228 сметы, планы ассигнований общего фонда бюджета, планы предоставления кредитов из общего фонда бюджета, планы специального фонда, планы использования бюджетных средств, помесячные планы использования бюджетных средств и штатные расписания национальных высших учебных заведений, которым непосредственно установлены назначения в государственном бюджете, утверждаются руководителями этих заведений по согласованию с главным распорядителем, если иное не предусмотрено законодательством. Поэтому в данном случае и постоянная смета, и изменения к ней утверждает руководитель.

Нормативные документы

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

Приказ № 57 — приказ Минфина «Об утверждении документов, которые применяются в процессе выполнения бюджета» от 28.01.2002 г. № 57.

Инструкция № 57 — Инструкция о составлении и выполнении росписи Государственного бюджета Украины, утвержденная приказом Минфина от 28.01.2002 г. № 57.