Суммированный учет: основы

Для начала напомним, что ст. 50 КЗоТ предусматривает, что продолжительность рабочего времени для наемных работников должна быть не более 40 часов в неделю. Так, при 5-дневной рабочей неделе с двумя выходными днями продолжительность рабочего дня не превышает 8 часов.

Но это правило работает далеко не для всех. На некоторых работах (должностях) по условиям производства (работы) не может быть соблюдена установленная ежедневная или еженедельная продолжительность рабочего времени (ст. 61 КЗоТ). Это касается, в частности, работы сторожа, охранника, оператора котельной и пр. В этом случае для таких работников устанавливают суммированный учет рабочего времени.

Если в учреждении, организации для отдельных работников установлен суммированный учет, то главным методическим пособием, в том числе и для бухгалтера, будут Методрекомендации № 138. Именно в этом документе изложены условия и порядок применения суммированного учета.

Порядок осуществления работ и условия оплаты труда при суммированном учете определяют в коллективном договоре или другом документе. В нем же указывают перечень должностей работников, которым установлен суммированный учет. Кроме этого, нужно установить учетный период, разработать график работы таких работников (график сменности) и уточнить прочие организационные моменты. Как правило, этим занимается инспектор по кадрам, и работы у него «выше крыши».

Учетный период и норма рабочего времени

Суммированный учет — это специальный порядок распределения и учета рабочего времени, когда продолжительность работы на протяжении дня и недели может отклоняться от установленной нормы. В таком случае подсчет отработанных часов будет вестись не за неделю, а за больший промежуток времени — учетный период, но так, чтобы продолжительность рабочего времени за этот период не превышала норму согласно ст. 50 или 51 КЗоТ (для отдельных категорий работников). Учетным периодом может быть месяц, квартал, полугодие, год. Он охватывает рабочее время и часы работы в выходные и праздничные дни, часы отдыха. Заметим: в ситуации, взятой за основу, учетный период равен кварталу, и далее в примерах будем рассматривать І квартал 2018 года.

Важно! Ежедневная или еженедельная продолжительность рабочего времени, установленная графиком, может колебаться в течение учетного периода, но общая сумма часов работы за учетный период должна быть равна норме рабочего времени (п. 6 Методрекомендаций № 138, письмо Минсоцполитики от 29.08.2012 г. № 317/13/116-12).

Например, в пределах месячного учетного периода на одной неделе работник может отработать меньше, чем на другой. Но итоговая месячная норма должна быть соблюдена.

Согласно п. 12 Методрекомендаций № 138 при суммированном учете норма рабочего времени за учетный период определяется по календарю из расчета 6-дневной рабочей недели, семичасового рабочего дня с учетом сокращенного рабочего времени накануне выходных дней до 17:00 и накануне праздничных и нерабочих дней — на 1 час.

В то же время в коллективном договоре можно закрепить, что норма рабочего времени за учетный период определяется по графику 5-дневной рабочей недели. Для 5-дневной рабочей недели КЗоТ не устанавливает конкретную продолжительность ежедневной работы: она определяется правилами внутреннего трудового распорядка или графиками сменности, утверждаемыми собственником или уполномоченным им органом по согласованию с выборным органом первичной профсоюзной организации (профсоюзным представителем) учреждения, организации с соблюдением установленной продолжительности рабочей недели (ст. 50 — 52 КЗоТ).

Какой график брать за основу для работников, которые трудятся на условиях суммированного учета? Полагаем, что нужно ориентироваться на режим работы учреждения (отдела), где работают такие сотрудники. Если, например, учреждение работает по 5-дневке, то и для суммированного учета выбираем этот график.

В таком случае норму рабочего времени определяем так: умножаем продолжительность рабочего дня на количество рабочих дней по календарю 5-дневной рабочей недели, приходящихся на этот период, с равной продолжительностью каждого рабочего дня, с учетом ее сокращения накануне праздничных и нерабочих дней и выходными днями в субботу и воскресенье.

Относительно годовой нормы рабочего времени отметим: законодательно не установлена общая годовая норма рабочего времени. Она может быть разной и зависит от многих факторов (в частности, продолжительности рабочей недели, продолжительности трудового дня, установленных выходных). Норма рабочего времени для 2018 года с учетом переносов (и без них) по рекомендации КМУ представлена в газете «Оплата труда», 2018, № 2, с. 26. Там же рассчитаны нормы рабочего времени для каждого месяца 2018 года.

Укажем, что для тех, у кого учетный период равен кварталу (как в вопросе читателя), норма рабочего времени для I квартала 2018 года при 40-часовой рабочей неделе составляет 495 часов.

Режим работы

График сменности. Рабочее время работников при суммированном учете регулируется графиками работы (сменности), которые составляются на весь учетный период. При их составлении в пределах выбранного учетного периода нужно помнить о важном правиле, упомянутом выше: общая сумма часов работы за учетный период должна равняться норме рабочего времени в учетном периоде.

Учет рабочего времени каждого работника осуществляется по Табелю и утвержденному графику работы (сменности).

Внимание! В графике сменности указываем запланированные часы работы, а в Табеле отражаем фактически отработанные часы.

Согласно п. 4 Методрекомендаций № 138 при суммированном учете продолжительность смены может составлять до 12 часов. Отметим, что эта норма носит рекомендательный характер, поэтому не запрещено устанавливать смену большей продолжительности. На практике широко распространен график работы «сутки — трое». Но помните: решая вопрос о продолжительности смены, необходимо ориентироваться на особенности трудового процесса работников, характер условий труда, принимать во внимание переутомляемость и другие факторы. В каждом конкретном случае вопрос об установлении тому или иному работнику продолжительности рабочей смены до 24 часов должен решаться только с согласия работника и профсоюза.

Перерывы, выходные и межсменный отдых. Согласно ст. 66 КЗоТ работникам предоставляется перерыв для отдыха и питания продолжительностью не более 2 часов. Такой перерыв должен предоставляться, как правило, через 4 часа после начала работы. Обратите внимание: перерыв не включается в рабочее время, а это значит, что при подсчете нормы и фактически отработанного времени перерыв не учитывается.

В то же время на тех работах, где из-за условий производства перерыв установить нельзя, работнику нужно предоставить возможность принимать пищу в течение рабочего времени. В этом случае время перерыва не вычитается из общего рабочего времени, т. е. учитывается как фактически отработанное время. Перечень таких работ, а также порядок и место приема пищи устанавливает руководитель учреждения по согласованию с профсоюзом. Мы рекомендуем урегулировать этот вопрос в коллективном договоре.

Обратите внимание: назначать работника на работу в течение двух смен подряд (непрерывно) запрещено (ч. 2 ст. 59 КЗоТ).

Также при формировании графика сменности нужно помнить о таких нюансах:

— перерыв в работе между сменами должен быть не меньше двойной продолжительности времени работы в предыдущей смене. Например, если смена равна 24 часам, то перерыв между сменами должен быть не менее 48 часов (24 х 2). В отдельных случаях продолжительность ежедневного (междусменного) отдыха может быть сокращена, но не менее чем 12 часов в сутки. На условиях, определенных коллективным договором, неиспользованные часы ежедневного (междусменного) отдыха суммируются и могут быть предоставлены как дополнительные свободные от работы дни в течение учетного периода (п. 8 Методрекомендаций № 138);

— еженедельный непрерывный отдых должен составлять не менее 42 часов (ст. 70 КЗоТ).

Согласно ст. 69 КЗоТ в режиме беспрерывной работы выходные дни предоставляются в разные дни недели поочередно каждой группе работников (каждому работнику) по графику сменности.

При этом количество выходных дней не должно быть меньше, чем количество полных недель этого учетного периода (п. 9 Методрекомендаций № 138). Но, по нашему мнению, такой подход справедлив лишь при расчете нормы рабочего времени при 6-дневной рабочей неделе с 1 выходным днем. В случае же с 5-дневкой количество выходных дней должно быть в два раза больше, чем количество полных недель в учетном периоде (ведь при 5-дневке 2 выходных дня).

Табелирование. Важным документом при начислении заработной платы является Табель учета использования рабочего времени. Форма Табеля носит рекомендательный характер, поэтому в каждом учреждении должна быть разработана и утверждена собственная форма Табеля, учитывающая специфику работы этого учреждения (или отдельного подразделения).

Для отражения использования рабочего времени за каждый день в Табеле отведены две строки — одна для условного обозначения видов расходов рабочего времени, а вторая — для записи количества часов.

То есть Табель содержит сведения о фактически отработанных часах, сверхурочных, ночных и праздничных часах. В нем содержится информация об опозданиях и неявках, причины которых зашифровываются условными обозначениями. Также в нем могут появляться обозначения, связанные с отпусками, временной нетрудоспособностью и прочими общими случаями.

Отражая часы работы при суммированном учете в Табеле, используем такие условные обозначения:

— Р (01) — часы работы, предусмотренные колдоговором;

— РН (04) — ночные часы работы;

— НУ (05) — сверхурочные часы работы;

— РВ (06) — часы работы в выходные и праздничные дни.

В целом заполнение Табеля не вызывает особых трудностей. А вот как отражать в Табеле «переходящие» смены? На этих особенностях остановимся подробнее.

Если рабочая смена «переходящая», т. е. начинается в одни сутки, а заканчивается в следующие, то рабочее время одной смены отражают в Табеле двумя частями: количество фактически отработанных часов по каждым суткам отдельно. Так, например, 24-часовую смену работника, которая начинается 1 января 2018 года, разбиваем так:

— 6 часов (18:00 — 00:00) отмечаем 01.01.2018 г., они же через дробь часы работы в праздничный день и в том числе через дробь 2 ночных часа (22:00 — 00:00). В Табеле указываем так: «6/6/2, Р/РВ/РН»;

— 18 часов (00:00 — 18:00) отмечаем 02.01.2018 г., в том числе через дробь 6 ночных часов (00:00 — 6:00). В Табеле указываются так: «18/6, Р/РН».

Также на стыке учетных периодов нужно отражать фактически отработанное время в первом или последнем календарном дне такого периода. Например, для работника переходящую смену 31.12.2017 г. — 01.01.2018 г. в Табеле на январь 2018 года отражаем 1 января 2018 года так: 18 часов (00:00 — 18:00), в том числе через дробь 18 часов работы в праздник и 6 ночных часов (00:00 — 6:00). В Табеле указываются так: «18/18/6, Р/РВ/РН».

Поскольку кодирование для дней еженедельного, межсменного отдыха не предусмотрено, то в полях напротив таких дней можно как поставить прочерк, так и оставить их незаполненными (по своему усмотрению). Либо же можно разработать собственные условные обозначения, например, «МВ — Міжсмінний відпочинок».

Основы обсудили. Далее в нашем материале мы расскажем о «трудозарплатных» нюансах при суммированном учете. В частности, поговорим об особенностях, связанных с оплатой труда в ночное и сверхурочное время, выходные, праздничные и нерабочие дни, а также о суммированном учете и МЗП.

Оплата труда при суммированном учете

От чего зависит оплата труда работников, которым установлен суммированный учет? Прежде всего от того, установлен ли работнику месячный должностной оклад или часовая тарифная ставка; какой ученый период установлен таким работникам, как составлен график сменности и пр.

По результатам каждого месяца таким работникам начисляют причитающуюся им заработную плату согласно действующим условиям оплаты труда: основная зарплата (должностной оклад, тарифная ставка), доплаты и надбавки, в том числе за работу в ночное время, праздничные и нерабочие дни и т. п. Единственное исключение — оплата сверхурочного времени в соответствии со ст. 106 КЗоТ, которую осуществляют в конце учетного периода при наличии сверхурочных часов (п. 10 Методрекомендаций № 138).

При суммированном учете труд работников оплачивают за отработанную норму рабочего времени, а ночные, праздничные, сверхурочные часы — по часовой тарифной ставке в зависимости от количества таких отработанных часов. Если работнику установлена часовая тарифная ставка, то проблем с начислением зарплаты не будет. Просто такому работнику по установленной часовой тарифной ставке оплачивают как отработанное фактическое время в каждом месяце, так и ночные, праздничные, сверхурочные часы. То есть одна часовая тарифная ставка применяется для всех выплат.

Если работнику установлен месячный оклад, то в случае, когда работник отработал все рабочие часы, установленные ему графиком выхода на работу (графиком сменности), ему должны начислить оклад, установленный ему в трудовом договоре (штатном расписании) (см. письмо Минсоцполитики от 21.02.2017 г. № 242/0/102-17/282). А вот часовая тарифная ставка для оплаты ночных, празднично-выходных, сверхурочных часов для работника с месячным окладом рассчитывается с нюансами. Как определить этот показатель, рассмотрим далее.

Работа в ночное время

Ночным считается время с 22:00 до 06:00 (ст. 54 КЗоТ). За работу в ночное время устанавливают доплату в размере не менее 20 % тарифной ставки за каждый час работы (ст. 108 КЗоТ).

Также нужно учитывать требования генерального и отраслевых соглашений. Так как в нашем вопросе речь идет о стороже учебного заведения, обратимся к нормам Отраслевого соглашения МОН. Согласно п.п. 6.3.7 этого соглашения доплату за работу в ночное время (с 10-ти часов вечера до 6-ти часов утра) работникам заведений образования, которые по графику трудятся в это время, необходимо проводить в размере 40 % должностного оклада (ставки зарплаты). Это соответствует п.п. «б» п.п. 3 п. 4 приказа № 557, согласно которому размер доплаты составляет 40 % часовой тарифной ставки (должностного оклада) за работу в ночное время за каждый час работы.

Также п.п. «б» п.п. 3 п. 3 постановления № 1298 предусмотрена доплата в размере до 40 % (если законодательством не установлен больший размер) за работу в ночное время за каждый час работы с 22:00 до 06:00. А, как мы знаем, именно это постановление является основой для всех «зарплатных» отраслевых нормативно-правовых актов работников бюджетных учреждений.

Добавим, что работникам заведений здравоохранения (в том числе водителям санитарных автомобилей, которые есть в штате автотранспортных предприятий и других организаций), которые привлекаются к работе в ночное время, проводят доплату в размере 35 % часовой тарифной ставки (должностного оклада) за каждый час работы в ночное время. А работникам, занятым оказанием экстренной, скорой и неотложной медпомощи (в том числе водителям санитарных автомобилей скорой, неотложной медицинской помощи, в штате автотранспортных предприятий и других организаций), а также тем, кто работает в отделениях (палатах) анестезиологии и интенсивной терапии для новорожденных детей, в родильных (акушерских) отделениях, размер доплаты составляет 50 % часовой тарифной ставки (должностного оклада) за каждый час работы в ночное время (п.п. 3.2.1 и 3.2.2. Условий № 308/519).

Важно! Доплату за ночное время нужно проводить по итогам каждого месяца, независимо от учетного периода.

Пример 1. В І квартале 2018 года сторож общеобразовательной школы отработал следующее количество ночных часов: январь — 56 часов, февраль — 48 часов, март — 64 часа. Количество рабочих часов по графику: январь — 168 часов, февраль — 144 часа, март — 192 часа. Месячный оклад 1921 грн.*

* Согласно приложению 12 к приказу № 557 сторожу учебного заведения устанавливается 1-й — 2-й тарифный разряд по ЕТС. По условиям нашего примера сторожу установлен оклад в размере 1921 грн., который соответствует 2-му тарифному разряду.

Доплату рассчитываем по итогам каждого месяца отдельно. Согласно Отраслевому соглашению МОН и п.п. «б» п.п. 3 п. 4 приказа № 557 школьному сторожу (как работнику заведения образования) за работу в ночное время установлена доплата в размере 40 % дожностного оклада за каждый час работы в ночное время.

Итак, определим размер часовой тарифной ставки и доплаты:

| Месяц 2018 года | Размер часовой тарифной ставки (грн./час) | Размер «ночной» доплаты (грн.) |

| Январь | 1921 : 168 = 11,43 | 11,43 х 40 % х 56 = 256,03 |

| Февраль | 1921 : 144 = 13,34 | 13,34 х 40 % х 48 = 256,13 |

| Март | 1921 : 192 = 10,01 | 10,01 х 40 % х 64 = 256,26 |

Выходные дни и их оплата

Как мы сказали, для работников с суммированным учетом выходными являются дни отдыха, установленные графиком сменности. Это означает, что если по графику сменности работнику пришлось работать, скажем, в воскресенье — общий для всех выходной день, то для него такой день будет считаться работой в обычный день. Если же, к примеру, в связи с болезнью сменщика сторожу пришлось выйти на работу в свой выходной день согласно графику сменности, то считается, что он работал в выходной день.

Работу в выходной день можно компенсировать двумя способами: оплатив такой рабочий день в двойном размере или предоставив другой день отдыха (ст. 72 КЗоТ). Детали такой компенсации мы привели на рис. 1.

Рис. 1. Правила компенсации за работу в выходные дни

Для того, чтобы рассчитать оплату за работу в выходные дни, нужно определить часовую тарифную ставку работника (для работников с месячным окладом). Как это сделать? Ответ подсказали специалисты Минсоцполитики в письме от 18.08.2017 г. № 1537/0/102-17:

«необходимо месячный оклад работника разделить на норму продолжительности рабочего времени на соответствующий месяц, утвержденную правилами внутреннего трудового распорядка для данного подразделения (работника)».

Есть еще одно важное правило: оплачивать работу в выходные дни нужно в конце месяца независимо от продолжительности учетного периода.

Пример 2. В феврале 2018 года сторож отработал 144 часа по графику сменности. Кроме этого, он вышел на подмену коллеги в свой выходной день и фактически отработал 10 часов. Стороны договорились, что это время оплачивается в двойном размере согласно ст. 107 КЗоТ (другой день отдыха не предоставляется). Оклад работника составляет 1762 грн. (1-й тарифный разряд по ЕТС).

Рассчитываем часовую тарифную ставку:

1762 : 144 = 12,24 (грн/час).

Сумма двойной оплаты сверх оклада за работу в выходной день составляет:

12,24 х 10 х 2 = 244,80 (грн).

Праздничные (нерабочие) дни и их оплата

Правила оплаты в праздничные (нерабочие) дни прописаны в ст. 107 КЗоТ.

Оплату работы в такие дни, как и за ночные часы, нужно проводить в конце месяца независимо от продолжительности учетного периода. Обратите внимание: оплата производится за часы, фактически отработанные в праздничный и нерабочий дни. А потому, как мы уже говорили ранее, для работников с установленным месячным окладом нужно рассчитать часовую тарифную ставку: месячный оклад разделить на индивидуальную норму рабочего времени в соответствующем месяце.

Специалисты Минсоцполитики неоднократно разъясняли правила оплаты работы в праздничные (нерабочие) дни, в частности, в письмах от 09.12.2014 г. № 922/13/155-14, от 21.08.2017 г. № 2231/0/101-17 (ср. ). Их разъяснения мы оформили в схеме (см. рис. 2).

Рис. 2. Правила оплаты работы в праздничные (нерабочие) дни

Кроме этого, по желанию работника ему дополнительно может быть предоставлен другой день отдыха при условии, что работа проводилась сверх установленной месячной нормы рабочего времени. Причем такой день предоставляется как дополнительная компенсация, то есть оплата за работу в праздничный или нерабочий день в любом случае производится в двойном размере (см. письмо Минтруда от 29.12.2009 г. № 853/13/84-09). А вот заменить двойную оплату только лишь предоставлением отгула нельзя.

Пример 3. Сторож с окладом 1921 грн. (2-й тарифный разряд) в марте 2018 года отработал 168 часов. При этом он трудился 8 марта (Международный женский день — праздничный день согласно ст. 73 КЗоТ).

І вариант: праздничный день отработан по графику сменности в пределах нормы рабочего времени;

ІІ вариант: праздничный день отработан в день, который по графику является выходным.

| І вариант (праздник по графику) | ІІ вариант (праздник — выходной) |

| Часовая тарифная ставка равна: 1921 : 168 = 11,43 грн./час | |

| Оплата работы в праздничный день в одинарном размере сверх оклада составляет: 11,43 х 6* = 68,58 грн. | Оплата работы в праздничный день в двойном размере сверх оклада составляет: 11,43 х 6* х 2 = 137,16 грн. |

| * Сторож отработал всю смену — 24 часа: с 18:00 8 марта по 18:00 9 марта 2018 года. При этом работой в праздничный день считаются часы работы с 18:00 8 марта до 00:00 9 марта — 6 часов. | |

Сверхурочные

Что такое сверхурочные? Это время, отработанное сверх нормальной продолжительности рабочего времени. Его определяют как разницу между фактически отработанным временем работы согласно Табелю и нормой продолжительности рабочего времени за учетный период.

Так, при суммированном учете время, отработанное сверх нормы за учетный период, считают сверхурочным и оплачивают в двойном размере согласно ст. 106 КЗоТ. Оплату за все часы сверхурочной работы осуществляют в конце учетного периода. Помните, что компенсировать сверхурочные путем предоставления отгула не допустимо (ст. 106 КЗоТ).

При этом работа сверх нормы рабочего времени в отдельные дни, недели, месяцы учетного периода, если сохраняется общая норма рабочего времени за учетный период, не является сверхурочной работой. Переработка нормы рабочего времени возникает в отдельные дни при суммированном учете и может компенсироваться дополнительными днями отдыха или уменьшением продолжительности работы в другие дни учетного периода (письмо № 229). Именно поэтому мы советуем выбирать учетный период как можно продолжительней, чтобы можно было «перекрыть» переработку отгулами и таким образом избежать сверхурочных часов.

Внимание! Согласно ст. 65 КЗоТ норма сверхурочных работ не должна превышать для каждого работника 4 часов в течение двух дней и 120 часов в год.

В связи с этим на практике возникают проблемные ситуации, например, когда сторож увольняется в середине календарного года. Как в этом случае определить количество сверхурочных часов? Нужно ли 120-часовой лимит делить пропорционально отработанному периоду? Сразу ответим: нет. В этом случае нужно просто определить количество сверхурочных часов на дату увольнения и, если они есть, оплатить их в двойном размере.

Помните, что при подсчете нормального количества рабочих часов учетного периода нужно исключить дни, которые по графику или распорядку работы приходятся на время, в течение которого работник в соответствии с законодательством был освобожден от исполнения трудовых обязанностей (из-за отпуска, исполнения государственных или общественных обязанностей, временной нетрудоспособности и т. д.).

Специалисты Минсоцполитики в письме № 229 отмечают следующее: если работник находился в отпуске, при подсчете нормального числа рабочих часов учетного периода исключаются дни по графику 8-часового рабочего дня (при 5-дневной рабочей неделе), поскольку отпуска предоставляются в календарных днях. Если в учреждении установлен другой график работы (например, 6-дневный с 7-часовым рабочим днем), то исключаем соответствующее количество календарных дней в часовом пересчете.

Также помните: если последний день отпуска (больничного) пришелся на рабочую смену по графику работы, то приступить к работе нужно в следующую смену, которая приходится по графику работы или по скорректированному графику работы в связи с его отпуском (болезнью).

Также может возникнуть следующая ситуация: работник при суммированном учете работал в праздничный день, что не было запланировано его графиком работы (сменности). Как мы говорили выше, если работника привлекали к работе в праздничный день, который согласно его графику сменности является выходным, то оплата за работу в такой день производится в размере двойной часовой тарифной ставки сверх оклада. При этом во время подсчета сверхурочных часов работа в праздничные и нерабочие дни, проведенная сверх установленной нормы рабочего времени, за учетный период не учитывается, поскольку она уже оплачена в двойном размере (п. 11 Методрекомендаций № 138).

Пример 4. В учреждении установлена 5-дневка (выходные — суббота и воскресенье). Учетный период — квартал. По графику «сутки — трое» трудятся 4 сторожа. Один из них был в отпуске без сохранения зарплаты с 1 по 4 января 2018 года (поскольку на 1 января у этого работника выпадала рабочая смена) и в ежегодном отпуске с 19 по 28 февраля 2018 года. На период отпуска в январе приходились 3 рабочих дня по графику 5-дневной рабочей недели, в феврале — 8 рабочих дней. Отработав I квартал 2018 года, 01.04.2018 г. он увольняется. При этом в январе сторож отработал 168 часов, в феврале — 120 часов, а в марте — 192 часа. Как посчитать сверхурочные часы работы для этого сторожа?

Для начала рассчитаем нормальную продолжительность рабочего времени для этого работника в I квартале 2018 года. Для этого из установленной нормы исключаем дни отпуска (как оплачиваемого, так и за свой счет):

| Месяц | Норма (ч) | Отработано (ч) |

| Январь | 168 ч - (3* дн. х 8 ч) = 144 | 168 |

| Февраль | 160 ч - (8 дн. х 8 ч) = 96 | 120 |

| Март | 167 | 192 |

| I квартал 2018 года | 407 | 480 |

| * По графику работы учреждения на период с 1 по 4 января приходится 3 рабочих дня (1 января — праздничный нерабочий день для «общего» графика учреждения, но у сторожа на этот день приходилась рабочая смена). | ||

Итак, разница между фактически отработанными и нормативными часами составляет 73 часа (480 - 407). На момент увольнения это не является нарушением законодательства, ведь 120-часовой лимит еще не превышен. В конце учетного периода эти часы оплачиваются в двойном размере как сверхурочные.

Но будьте внимательны! Если оставшиеся сторожа трудятся в таком же режиме («сутки — трое») и продолжают работать в дальнейшем, то уже во II квартале есть риск превышения допустимого лимита сверхурочных часов работы. А это грозит штрафами, предусмотренными ч. 5 ст. 41 КоАП: нарушения требований законодательных и прочих нормативных актов об охране труда влекут за собой наложение штрафа на работников от 4 до 10 не облагаемых налогом минимумов доходов граждан (68 — 170 грн.) и на должностных лиц учреждений, организаций — от 20 до 40 не облагаемых налогом минимумов доходов граждан (340 — 680 грн.). Протоколы по указанным нарушениям имеют право составлять органы Гоструда. А рассматривают такие дела и принимают решение о наложении штрафа районные, районные в городе, городские суды (судьи) (ст. 255 и 221 КоАП).

Почему же может возникнуть такое большое количество сверхурочных часов? Ответ очевиден: из-за неправильного расчета численности работников (сторожей). Как рассчитать ее правильно — читайте в следующем разделе нашей статьи. Но прежде закончим этот раздел и объясним, как посчитать оплату за сверхурочные.

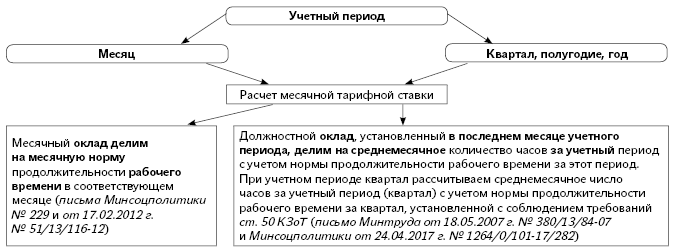

Для лица, работающего по суммированному учету, которому установлен оклад (месячная тарифная ставка), нужно опять-таки определять часовую тарифную ставку, ведь оплачивать нужно сверхурочно отработанные часы. Но порядок расчета часовой тарифной ставки для целей оплаты сверхурочных отличается от порядка расчета часовой тарифной ставки для оплаты работы в праздничные (нерабочие) и выходные дни, ночное время. Здесь все зависит от учетного периода (детали — на рис. 3.).

Рис. 3. Расчет месячной тарифной ставки для оплаты сверхурочных часов

В продолжении примера 4 рассчитаем сумму оплаты за сверхурочные. Оклад сторожа в марте составляет 1921 грн. (2-й тарифный разряд).

Поскольку учетный период равен кварталу, нужно рассчитать среднемесячное количество часов за І квартал. При этом используем количество часов по норме.

Среднемесячное количество часов составляет: 407 : 3 = 135,67 часа.

Часовая тарифная ставка равна: 1921 : 135,67 = 14,16 грн./час.

Сумма оплаты сверхурочных часов составляет: 14,16 х 2 х 73 = 2067,36 грн.

Как рассчитать численность сторожей

Чтобы досконально разобраться в ситуации, рассмотрим ее на примере. Условия те же: в общеобразовательной школе нужно проводить круглосуточную охрану. Для этого предусмотрен один наблюдательный пост. Какое количество сторожей необходимо?

Практически для каждой отрасли вопросы планирования и расчета численности (штата) той или иной категории должностей установлены Типовыми штатными нормативами. Так, для общеобразовательных учебных заведений Типовыми нормативами № 1205 штатная единица должности сторожа вообще не предусмотрена, но вводится с целью обеспечения охраны помещений и сооружений в течение необходимого для этого времени, где нет возможности передать охрану помещения на пульт вневедомственной охраны.

При этом многие отраслевые нормативные документы (в том числе и Типовые нормативы № 1205) в вопросе численности сторожей ссылаются на Межотраслевые нормы № 105 или дублируют их положения.

Согласно этому документу численность штатных единиц сторожей определяется по формуле, приведенной в Межотраслевых нормах № 105:

Чо = Чн x Кн,

где Чо — общая численность сторожей;

Чн — нормативная численность;

Кн — коэффициент невыходов (отпуска, временная нетрудоспособность и пр.). Принято, что Кн = 1,15.

Итак, согласно Типовым нормативам № 1205 нормативная численность сторожей при 24-часовой продолжительности охраны объекта на 1 посту составляет 4,5 человека. Заметим, что Межотраслевые нормативы № 105 предусматривают для этих же условий показатель 5,0 человек.

Итак, Чо = 4,5 х 1,15 = 5,175 чел.

Обратите внимание: рассчитанную таким образом численность сторожей мы получили с тремя знаками после запятой, поэтому полученный результат необходимо округлить. Для этого воспользуемся методикой, приведенной в п. 1.9 Норм времени и численности работников центров учета и заведений социальной защиты для бездомных граждан (домов ночного пребывания, центров реинтеграции, социальных гостиниц), утвержденных приказом Минтруда от 07.05.2009 г. № 175. Согласно указанной норме округление расчетной численности работников более 3 человек производится с точностью до целого числа:

— цифры 3,1 — 3,4 округляют до 3,0;

— цифры 3,5 — 3,9 округляют до 4,0 и т. д.

Поэтому в нашем случае численность сторожей будет составлять 5 человек. Подробнее о порядке расчета численности сторожей при круглосуточном дежурстве мы рассказывали в газете «Бюджетная бухгалтерия», 2016, № 45, с. 19.

Суммированный учет & МЗП

При определении общей суммы зарплаты работников при суммированном учете нужно помнить о таком важном моменте, как доплата до МЗП. При этом возникает два основных вопроса:

1) что является месячной нормой труда для таких работников, ведь именно за нее выплачивается зарплата не ниже минимальной;

2) какие выплаты включают в МЗП, а какие начисляют «сверху»?

Месячная норма труда. Для работников, которым установлен суммированный учет при выполнении требования трудового законодательства о размере зарплаты не ниже минимальной, нужно ориентироваться на индивидуальную норму рабочего времени (см. письмо Минсоцполитики от 21.02.2017 г. № 242/0/102-17/282 // «Оплата труда», 2017, № 11, с. 10). То есть, если работник отработал все рабочие часы, установленные ему графиком выхода на работу (графиком сменности), ему нужно начислить зарплату в размере не ниже МЗП. Даже если по графику работы (сменности) у работника количество часов не дотягивает до законодательной нормы, его зарплата не должна быть ниже «минималки».

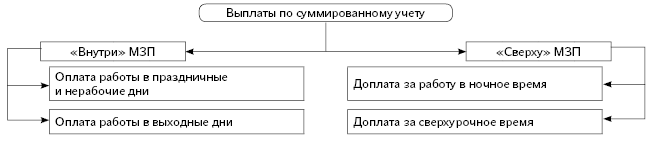

Выплаты «внутри» и «сверху» МЗП. Перечень выплат, которые не включают в МЗП, а начисляют «сверху», перечислены в ст. 31 Закона об оплате труда. Среди них есть и те, которые имеют отношение к суммированному учету: доплаты за работу в ночное и сверхурочное время.

Все остальные выплаты, не перечисленные в Законе об оплате труда, включают в минзарплату. К ним относится оплата за работу в праздничные и нерабочие дни, в выходные дни. Эти суммы нужно включать в МЗП (см. письмо Минсоцполитики от 21.08.2017 г. № 2231/0/101-17).

Рис. 4. Связь основных выплат по суммированному учету и МЗП

Далее покажем, как рассчитать общую сумму зарплаты работника с сумированным учетом на примере.

Пример 5. Сторожу установлен месячный оклад 1921 грн. Учетный период — квартал. В январе 2018 года работник согласно графику сменности отработал 192 часа, в том числе 62 ночных и 18 часов работы в праздничный день 1 января (с 00:00 по 18:00). В учреждении образования работа в ночное время оплачивается в размере 40 % оклада.

Поскольку сторож в январе отработал все часы, предусмотренные его графиком работы, ему начислят оклад в размере 1921 грн. Кроме этого, он работал в праздничный день и в ночное время. Рассчитаем оплату за такую работу.

Часовая тарифная ставка в январе 2018 года составляет: 1921 : 192 = 10,01 грн./час.

Оплата за работу в ночное время составит: 10,01 х 62 х 40 % = 248,25 грн.

Поскольку работа в праздничный день планировалась графиком, то оплата за нее производится в размере одинарной часовой тарифной ставки сверх оклада: 10,01 х 18 = 180,18 грн.

Определим размер зарплаты для сравнения ее с МЗП. При этом оплата за работу в ночное время (248,25 грн.) в сравнении с МЗП не участвует: 1921оклад + 180,18праздничные = 2101,18 грн.

Доплата до МЗП составляет: 3723 - 2101,18 = 1621,82 грн.

Общая сумма зарплаты за январь 2018 года составит: 1921оклад + 248,25ночные + 180,18праздничные + 1621,82доплата до МЗП = 3971,25 грн.

На этом все. Теперь вы знакомы с тонкостями учета и оплаты работы сторожей по правилам суммированного учета.

Нормативные документы и сокращения

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

КоАП — Кодекс об административных правонарушениях от 07.12.84 г. № 8073-X.

Закон об оплате труда — Закон Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР.

Закон № 3356 — Закон Украины «О коллективных договорах и соглашениях» от 01.07.93 г. № 3356-XII.

Межотраслевые нормы № 105 — Межотраслевые нормы численности рабочих, обслуживающих общественные здания (здания управлений, конструкторские и проектные организации), утвержденные приказом Минтруда от 11.05.2004 г. № 105.

Методрекомендации № 138 — Методические рекомендации по применению суммированного учета рабочего времени, утвержденные приказом Минтруда от 19.04.2006 г. № 138.

Отраслевое соглашение МОН — Отраслевое соглашение между Министерством образования и науки Украины и ЦК Профсоюза работников образования и науки Украины на 2016 — 2020 годы.

Письмо № 229 — письмо Минсоцполитики от 05.07.2012 г. № 229/13/116-12.

Типовые нормативы № 1205 — Типовые штатные нормативы общеобразовательных учебных заведений, утвержденные приказом МОН от 06.12.2010 г. № 1205.

Условия № 308/519 — Условия оплаты труда работников заведений здравоохранения и учреждений социальной защиты населений, утвержденные совместным приказом Минтруда и Минздрава от 05.10.2005 г. № 308/519.

Табель — форма № П-5 «Табель учета использования рабочего времени», утвержденная приказом Госкомстата от 05.12.2008 г. № 489.

Суммированный учет — суммированный учет рабочего времени.

МЗП — минимальная заработная плата.