Правило МЗП: зарплата ≥ 3723

В 2018 году, как и в прошлом, действует правило, установленное ст. 31 Закона об оплате труда: если зарплата работника за выполненную норму труда меньше минзарплаты, то ее следует «дотянуть» до «минималки». Если работник не выполнил полностью норму рабочего времени, то МЗП выплачивается пропорционально отработанному времени.

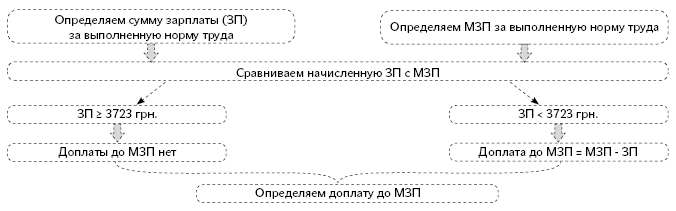

Чтобы выполнить это правило, нужно сравнить начисленную за отработанное время зарплату с МЗП (3723 грн.* или с МЗП, рассчитанной пропорционально отработанному времени). Причем в сравнении участвует не только оклад, но и другие стимулирующие выплаты, которые входят в ФОТ (доплаты, надбавки, премии и т. п.). Исключение предусмотрено для некоторых выплат, указанных в абз. 2 ст. 31 Закона об оплате труда. О «входящих» и «исходящих» выплатах подробнее поговорим далее.

* 3723 грн. — размер месячной МЗП на 2018 год, установленный ст. 8 Закона о Госбюджете-2018.

А сейчас четко определим, что следует делать работодателю для того, чтобы выполнить возложенную на него обязанность по начислению доплаты до уровня МЗП. Для этого нужно определить:

1) круг работников, по зарплате которых может возникнуть необходимость в начислении доплаты до уровня МЗП;

2) сумму зарплаты за месяц, которую мы должны сравнивать с уровнем МЗП для определения суммы доплаты. В этом вопросе, прежде всего, следует выяснить, какие выплаты включаются в сумму зарплаты, а какие не включаются для этой цели;

3) уровень МЗП, с которым будем сравнивать зарплату за месяц;

4) сумму доплаты до уровня «минималки».

Рассмотрим указанные пункты последовательно.

Определяем претендентов на доплату до МЗП: кому «да», а кому «нет»

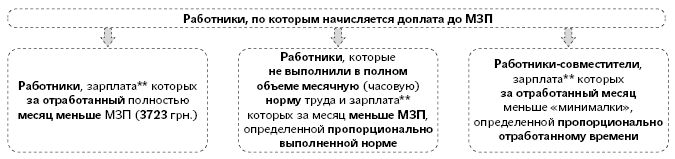

Сначала укажем тех работников, на которых распространяется правило начисления доплаты до уровня МЗП (см. схему):

** Под зарплатой следует понимать: оклад + надбавки + доплаты + премии.

Далее на схеме приведем категории лиц, на которых требование о начислении доплаты до МЗП не распространяется:

Заметим: льготных категорий работников, по которым не нужно выполнять требование о зарплате не ниже МЗП, нет. Так, например, для работников-инвалидов или внешних совместителей не надо выполнять требование о начислении ЕСВ исходя из МЗП***. Однако «доплата до МЗП» и «ЕСВ с МЗП» — это разные понятия и в них разные правила расчета, начисления. Поэтому если зарплата работника меньше «минималки» с учетом выполненной нормы труда, то в отношении него нужно будет выполнять требование о доплате до уровня МЗП. В то же время начислять ЕСВ с МЗП указанным категориям работников не нужно.

*** Подробнее о ЕСВ с «минималки-2018» шла речь в газете «Оплата труда», 2018, № 1, с. 16

В свою очередь, доплату до уровня МЗП работникам-совместителям (как внутренним, так и внешним) следует начислять отдельно по основному месту работы и отдельно на работе по совместительству (см. пример ниже). Суммировать зарплату по основному месту работы с зарплатой на работе по совместительству не нужно. При этом по каждому месту работы зарплату за месяц нужно сравнивать с МЗП, определенной пропорционально выполненной норме труда, т. е. с учетом занятости работника (пропорционально отработанному рабочему времени).

Определяем «входящие» выплаты

К сожалению, в нормах Закона об оплате труда достаточно скупо определен перечень выплат, включаемых в сумму зарплаты для сравнения с уровнем МЗП. Поэтому бухгалтерам придется самостоятельно определять перечень «входящих» выплат. Главным ориентиром в этом вопросе являются Инструкция № 5 и отраслевые «трудооплатные» нормативные документы. В табл. 1 мы ответили на вопрос: что включать в сумму зарплаты для расчета доплаты до МЗП. Наши пояснения подкреплены официальными разъяснениями компетентных органов, которые они предоставляли в течение 2017 года.

Таблица 1

| Выплата | Пояснение/разъяснение |

| Основная зарплата (оплата труда по тарифным ставкам (окладам), сдельным расценкам и должностным окладам) | Такая выплата предусмотрена трудовым договором и выплачивается за отработанное время или за фактически сделанную продукцию (работу), поэтому ее учитывают при сравнении с уровнем МЗП |

| Оплата труда за период пребывания в командировке (из расчета дневного заработка) | Здесь все зависит от того, из расчета чего оплачивается период командировки (ст. 121 КЗоТ). Если оплата труда за время командировки осуществляется из расчета дневного заработка, т. е. как за обычный рабочий день, то за период командировки вы обязаны начислить доплату до МЗП. Если оплата периода командировки осуществляется по средней зарплате, которая выше дневного заработка, включающего в себя доплату до МЗП, то среднюю зарплату не включают в состав зарплаты для сравнения ее с уровнем МЗП. Заметим: для госслужащих за период командировки всегда сохраняют зарплату как за обычный рабочий день, т. е. зарплату, предусмотренную условиями трудового договора (см. письма Минсоцполитики от 08.11.2016 г. № 1584/13/84-16 и от 13.02.2017 г. № 322/0/101-17/282) |

| Повышение должностных окладов за: | |

| — тип заведения | Такие выплаты не указаны среди тех, которые следует начислять «сверху» МЗП, поэтому их учитывайте при сравнении с «минималкой» (см. письма Минсоцполитики от 14.02.2017 г. № 344/0/101-17/281, от 15.02.2017 г. № 356/0/101-17/282 и от 17.02.2017 г. № 391/0/101-17/282) |

| — контингент учащихся | |

| — руководство структурными подразделениями | |

| — наличие квалифкатегории | |

| — оперативное вмешательство | |

| — диплом с отличием | |

| — работу с «особыми» детьми | |

| — в связи с вредными и тяжелыми условиями труда | |

| Доплаты и надбавки к тарифным ставкам (оклад) за: | |

| — совмещение профессий (должностей) | Главная особенность указанных видов работ заключается в том, что работник выполняет возложенные на него дополнительные обязанности без освобождения его от основной работы и выполнение такой работы происходит в пределах рабочего времени по основной работе. А это значит, что доплату за выполнение работником указанных видов работ следует учитывать в составе заработной платы при сравнении ее с уровнем МЗП. К тому же такие выплаты не указаны среди тех, которые следует начислять «сверху» минзарплаты (см. письмо Минсоцполитики от 17.02.2017 г. № 391/0/101-17/282) |

| — расширение зоны обслуживания или увеличение объема работ | |

| — выполнение обязанностей временно отсутствующего работника | |

| — выслугу лет | Такие доплаты (надбавки) учитывают при сравнении с уровнем МЗП, поскольку они предусмотрены трудовым договором и их выплачивают за выполненную норму труда (см. письма Минсоцполитики от 17.02.2017 г. № 391/0/101-17/282 и от 14.02.2017 г. № 344/0/101-17/281) |

| — интенсивность труда | |

| — продолжительность непрерывной работы | |

| — руководство бригадой | |

| — работу в вечернее время (с 18:00 до 22:00) | |

| — высокое профессиональное мастерство | |

| — классность водителям (машинистам) транспортных средств | |

| — высокие достижения в труде, в том числе государственным служащим | |

| — ранг | |

| — выполнение особо важной работы на определенный срок | |

| — знание и использование в работе иностранного языка | |

| — допуск к государственной тайне | |

| — дипломатические ранги, персональные звания служебных лиц, ранги государственных служащих, квалификационные классы судей | |

| — почетные и спортивные звания | |

| — ученую степень, ученое звание | |

| — классное руководство | |

| — проверку тетрадей, письменных работ | |

| — «престижность» труда | |

| Оплата труда в праздничные и выходные дни | Такая выплата учитывается в размере заработной платы при обеспечении ее минимального размера (см. письмо Минсоцполитики от 21.08.2017 г. № 2231/0/101-17) |

| Премии (ежемесячные, квартальные и т. п.) и вознаграждения, в том числе за выслугу лет, которые имеют систематический характер | Такие премии выплачивают за фактически выполненную норму труда. Поэтому их учитывают при сравнении зарплаты с уровнем МЗП |

| Вознаграждения по итогам работы за год, ежегодные вознаграждения за выслугу лет | Начисление таких выплат зависит от выполненной работы. Поэтому их следует учитывать при сравнении с уровнем МЗП |

| Премии за выполнение важных и особо важных заданий | |

| Индексация зарплаты | Эпопея с включением/невключением суммы индексации в МЗП длится второй год подряд. Но на сегодня разъяснение компетентного ведомства остается таким: сумма индексации включается в сумму зарплаты за отработанное время с целью определения доплаты до МЗП. Аргумент этому: ч. 2 ст. 31 Закона об оплате труда. В указанной норме определен исчерпывающий перечень выплат, которые не учитываются при определении размера зарплаты работника для обеспечения ее минимального размера. В этом перечне индексации нет. Это значит, что она включается в сумму зарплаты работника для сравнения ее с МЗП (см. письмо Минсоцполитики от 10.01.2018 г. № 27/0/101-18) |

Что начисляем «сверху» МЗП?

В табл. 2 рассмотрим выплаты, которые не включают в сумму зарплаты для сравнения ее с МЗП.

Таблица 2

| Выплата | Пояснение/разъяснение |

| Оплата труда за период пребывания в командировке (из расчета среднего заработка) | См. предыдущую таблицу и письма Минсоцполитики от 13.02.2017 г. № 322/0/101-17/282 и от 25.05.2017 г. № 1545/0/101-17/28 |

| Доплаты и надбавки к тарифным ставкам (окладам) за: | |

| — «вредность» (в частности, за использование в работе дезсредств, а также работникам, занятым уборкой туалетов) | Эти выплаты прямо указаны в ст. 31 Закона об оплате труда, поэтому они не включаются в сумму зарплаты для сравнения ее с МЗП (см. письма Минсоцполитики от 18.01.2017 г. № 119/0/101-17/282, от 27.01.2017 г. № 10.1-17/17/2025, от 15.02.2017 г. № 356/0/101-17/282 и от 17.02.2017 г. № 391/0/101-17/282) |

| — работу в ночное время | |

| — работу в сверхурочное время | |

| — разъездной характер работ. | |

| Оплата за неотработанное время: | |

| — суммы отпускных (компенсации за неиспользованный отпуск) | Согласно ст. 31 Закона об оплате труда, если работник не отработал полностью месячную (часовую) норму времени, МЗП выплачивается пропорционально отработанному времени. Поэтому выплаты, начисленные за неотработанное время, не учитывают при сравнении месячной зарплаты с уровнем МЗП (см. письма Минсоцполитики от 13.02.2017 г. № 322/0/101-17/282, от 21.03.2017 г. № 791/0/101-17/282 и от 25.05.2017 г. № 1545/0/101-17/28). Отдельно скажем о порядке оплаты периода повышения квалификации госслужащих. Так, за период прохождения курсов им выплачивают обычную зарплату согласно условиям трудового договора (аналогично оплате периода командировки). Поэтому для такой категории работников, в отличие от обычных работников, за период курсов повышения квалификации будет рассчитываться доплата до МЗП, как за обычные отработанные рабочие дни |

| — оплата курсов повышения квалификации исходя из средней зарплаты | |

| — оплата работникам, которые привлекаются к выполнению государственных или общественных обязанностей, если они выполняются в рабочее время | |

| — оплата простоев | |

| — оплата работникам-донорам дней осмотра, сдачи крови и отдыха | |

| Премии к праздничным и юбилейным датам | Эти выплаты прямо указаны в ст. 31 Закона об оплате труда. Причем к праздничным датам следует относить официально установленные в Украине праздничные и нерабочие дни, профессиональные праздники и памятные даты (см. письмо Минсоцполитики от 02.11.2017 г. № 2688/10/101-17). Учитывайте, что такие премии не предусмотрены для госслужащих и работников, обслуживающих органы госвласти и ОМС (см. письмо Минсоцполитики от 12.09.2016 г. № 1296/13/84-16) |

| Материальная помощь (на оздоровление, для решения социально-бытовых вопросов) | Такие выплаты не следует учитывать в составе общей суммы зарплаты за месяц при сравнении ее с уровнем МЗП, поскольку их начисление не зависит от выполненной работником месячной (часовой) нормы труда (см. письма Минсоцполитики от 13.02.2017 г. № 294/0/101-17/282 и от 13.02.2017 г. № 322/0/101-17/282) |

| Сумма выходного пособия при прекращении трудового договора | |

| Больничные, декретные | Пособия по временной нетрудоспособности и по беременности и родам не входят в ФОТ. Их выплачивают за время, когда работник фактически не работал, а находился на больничном (в отпуске в связи с беременностью и родами), поэтому такие выплаты не сравнивают с уровнем МЗП (см. письмо Минсоцполитики от 25.05.2017 г. № 1545/0/101-17/28) |

| Сумма компенсации за задержку выплаты зарплаты | Начисление такой выплаты не имеет никакого отношения к зарплате за отработанное время. Поэтому ее следует начислять «сверху» МЗП (см. письмо Минсоцполитики от 17.02.2017 г. № 394/0/101-17/282) |

| Вознаграждение по ГПД | Такая выплата не связана с трудовыми отношениями. Поэтому даже если работы по ГПД производит работник учреждения, то суммировать вознаграждение по такому договору с суммой его зарплаты не нужно. С уровнем МЗП следует сравнивать лишь зарплату, начисленную по условиям трудового договора (см. письмо Минсоцполитики от 17.02.2017 г. № 3223/0/2-17/28) |

Определяем базу сравнения («МЗП-уровень»)

Если работнику установлен должностной оклад (тарифная ставка) и им полностью отработана месячная норма рабочего времени (работник на полной ставке, отработал все дни, предусмотренные графиком работы), то зарплату за месяц следует сравнивать с установленным законодательством размером МЗП (с 01.01.2018 г. — 3723 грн.).

Если работник принят на работу на условиях неполного рабочего времени или он не выполнил в полном объеме месячную (часовую) норму труда (отработал не все дни или часы, предусмотренные графиком работы), то МЗП выплачивается пропорционально выполненной норме труда (ст. 31 Закона об оплате труда). Иначе говоря, его начисленную зарплату нужно сравнить с уровнем МЗП («МЗП-уровнем»), рассчитанным пропорционально занятости или отработанному времени.

Рассчитываем сумму доплаты до МЗП

Предлагаем на следующей схеме рассмотреть порядок определения доплаты до «минималки».

Заметим: доплату до МЗП следует начислять в конце месяца, когда будет известна сумма зарплаты за отработанное время. Выплачивать ее следует вместе с зарплатой за вторую половину месяца. Поэтому при выплате зарплаты за первую половину месяца (аванс) рассчитывать и выплачивать доплату до МЗП не нужно.

Далее рассмотрим на примерах порядок расчета доплаты до МЗП в тех или иных ситуациях.

Пример 1. Полная занятость

Должностной оклад работника составляет 2713 грн. (полная занятость). Доплат, надбавок и премий нет. В феврале 2018 года такой работник отработал все дни, предусмотренные графиком работы. Как определить доплату до МЗП?

За февраль работнику будет начислен оклад в полном размере — 2713 грн. Но поскольку с 01.01.2018 г. МЗП составляет 3723 грн., а начисленная зарплата за полностью выполненную месячную норму (полностью отработанный месяц) не может быть ниже МЗП, то работнику следует начислить доплату до МЗП. Рассчитаем размер такой доплаты:

3723 - 2713 = 1010 (грн.).

Следовательно, за февраль 2018 года сумма зарплаты за полностью отработанный месяц будет составлять:

2713оклад + 1010доплата до МЗП = 3723 (грн.).

Пример 2. Работа на 0,5 ставки

Работник принят на работу на 0,5 ставки. Должностной оклад на полную занятость составляет 3048 грн. Сумма должностного оклада с учетом занятости составляет 1524 грн (3048 грн. х 0,5). Доплат, надбавок, премий нет.

Как определить доплату до МЗП?

Сначала нужно определить уровень МЗП, с которым будем сравнивать начисленную работнику зарплату за февраль 2018 года. Для работника, принятого на 0,5 ставки, такую величину следует рассчитать с учетом его занятости:

3723 грн. х 0,5 = 1861,50 грн.

Именно с этой суммой (1861,50 грн.) и нужно будет сравнить зарплату работника, начисленную ему за отработанный месяц. Аналогичный расчет «МЗП-уровня» нужно проводить и в случае, когда работник не отработал полностью весь месяц, например, из-за болезни или в связи с отпуском. Об этом дальше.

Итак, доплата до МЗП составит:

1861,50 - 1524 = 337,50 (грн.)

Общая сумма начисленного дохода работника в феврале 2018 года составит:

1524оклад + 337,50доплата до МЗП = 1861,50 (грн.)

Пример 3. Больничный

Должностной оклад работника — 3471 грн. Полная занятость. Доплат, надбавок и премий нет. С 19 по 23 февраля 2018 года он болел, сумма больничных составила 610 грн. Как определить доплату до МЗП?

Сначала нужно определить «МЗП-уровень» за февраль 2018 года. Поскольку работник отработал этот месяц не полностью, сумму МЗП нужно определять пропорционально отработанному времени:

3723 грн. : 20 раб. дн. х 15 раб. дн. = 2792,25 грн.,

где 20 — число рабочих дней, предусмотренных графиком работы в феврале 2018 года;

15 — количество фактически отработанных дней в феврале 2018 года (с 19 по 23 февраля — больничный).

Далее определим сумму доплаты до уровня МЗП. Как было сказано выше, в сравнении с определенной суммой МЗП будет участвовать только зарплата за отработанное время. Сумму больничных в расчет не включаем.

Доплата до МЗП составит:

2792,25уровень МЗП - 2603,25зарплата за отработанное время = 189 (грн.).,

где 2603,25 — сумма зарплаты за отработанное время в феврале 2018 года (3471 грн.: 20 раб. дн. х 15 раб. дн.).

Общая сумма начисленного дохода работника в феврале 2018 года составит:

2603,25оклад + 610больничные + 189доплата до МЗП = 3402,25 (грн.).

Пример 4. Отпуск

Работник с 12 по 21 февраля 2018 года находился в ежегодном отпуске. В феврале ему были начислены: зарплата за отработанное время в сумме 1924,20 грн. (3207 грн. : 20 раб. дн. х 12 раб. дн.); отпускные в сумме 1365,48 грн.; материальная помощь на оздоровление в сумме 3207 грн. Как определить доплату до МЗП?

Как мы уже выяснили, суммы отпускных и матпомощи не учитываются в сравнении с МЗП (см. письма Минсоцполитики от 13.02.2017 г. № 322/0/101-17/282 и от 13.02.2017 г. № 294/0/101-17/282).

Поэтому для определения суммы доплаты до МЗП за отработанное время нужно определить сначала сумму зарплаты за это отработанное время. По условиям нашего примера зарплата за отработанное время составила 1924,20 грн.

Определим уровень МЗП за отработанное время:

3723 грн. : 20 раб. дн. х 12 раб. дн. = 2233,80 грн.,

где 20 — число дней, предусмотренных графиком работы в феврале 2018 года;

12 — количество фактически отработанных дней в феврале 2018 года (с 12 по 21 февраля — отпуск).

Поскольку начисленная зарплата за отработанное время меньше МЗП, рассчитанной пропорционально отработанному времени, то доплата до МЗП составит:

2233,80 - 1924,20 = 309,60 (грн.).

Общая сумма начисленного дохода работника в феврале 2018 года будет составлять:

1924,20оклад + 1365,48отпускные + 3207матпомощь + 309,60доплата до МЗП = 6806,28 (грн.).

Пример 5. Доплата за совмещение должностей

Должностной оклад уборщика служебных помещений составляет1762 грн. Указанному работнику установлена доплата за совмещение должности дворника в размере 50 % должностного оклада. Кроме того, по профессии уборщика он имеет доплату за использование дезинфицирующих средств в размере 10 % должностного оклада. В феврале 2018 года такой работник отработал все дни, предусмотренные графиком работы. Как определить доплату до МЗП?

Сначала рассчитаем размеры установленных доплат. Так, размер доплаты за совмещение должности дворника за февраль 2018 года составляет: 1762 х 50 % = 881 (грн.), а доплата за использование дезсредств равна: 1762 х 10 % = 176,20 (грн.).

Таким образом, за февраль 2018 года размер начисленной работнику зарплаты составляет:

1762 + 881 + 176,20 = 2819,20 (грн.).

Далее рассчитаем размер доплаты до МЗП:

3723 - 2643 = 1080 (грн.).

Доплату за использование дезсредств (176,20 грн.) не учитываем в сумме выплат при сравнении с МЗП, ее начисляем «сверху» МЗП.

Следовательно, за февраль 2018 года сумма зарплаты за полностью отработанный месяц будет составлять:

1762оклад + 881доплата за совмещение + 1080доплата до МЗП + 176,20доплата за дезсредства = 3899,20 (грн.).

Пример 6. Индексация

Должностному лицу ОМС установлен должностной оклад — 2250 грн. В феврале 2018 года такой работник отработал все дни. Ему начислена ежемесячная премия в размере 500 грн. и индексация заработной платы в сумме 121,58 грн. (1762 грн. х 6,9 %). Как определить доплату до МЗП?

В феврале 2018 года сумма зарплаты работника с индексацией меньше МЗП

(2250оклад + 500премия + 121,58индексация = 2871,58 грн. < 3723 грн.), поэтому такому работнику нужно сделать доплату до МЗП. Обратите внимание: ежемесячная премия, начисленная в феврале (500 грн.), также участвует в сравнении с МЗП. Поэтому с МЗП следует сравнить всю сумму зарплаты за отработанное время, начисленную работнику за февраль 2018 года (2871,58 грн.).

Размер доплаты до МЗП составит:

3723 - 2871,58 = 851,42 (грн.).

Общая сумма зарплаты за месяц будет составлять:

2250оклад + 500премия + 121,58индексация + 851,42доплата до МЗП = 3723 (грн.).

Пример 7. Компенсация за задержку выплаты заработной платы

Работнику учреждения установлен оклад в размере 2890 грн. Других доплат и надбавок нет. В феврале 2018 года он отработал все дни, предусмотренные графиком работы. Кроме того, в этом месяце ему начислена компенсация за задержку выплаты зарплаты за июнь 2017 года в размере 145,75 грн., поскольку зарплата за этот месяц ему была выплачена только 7 февраля 2018 года. Как определить доплату до МЗП?

Как уже было указано, компенсацию начисляют «сверху» 3723 грн. Поэтому с МЗП сравниваем только оклад.

Поскольку начисленная зарплата за отработанное время оказалась меньше «минималки» (2890 грн. < 3723 грн.), сумма доплаты до МЗП составит:

3723 - 2890 = 833 (грн.).

Общий размер зарплаты работника, начисленной в феврале 2018 года, равен:

2890оклад + 833доплата до МЗП + 145,75компенсация за задержку = 3868,75 (грн.).

Пример 8. Внутреннее совместительство

Работник бюджетного учреждения работает на 0,75 ставки инспектором по кадрам (основное место работы) и на 0,25 ставки архивариусом (внутренний совместитель). Должностной оклад по основной должности с учетом занятости 1797 грн. (2396 грн. х 0,75 ставки), на должности по совместительству 559,50 грн. (2238 грн. х 0,25 ставки). Также по основному месту работы в феврале 2018 года работнику начислили ежемесячную премию в размере 350 грн. и премию к юбилею (55 лет) в размере 700 грн. В феврале он отработал все дни. Как определить доплату до МЗП?

Требование о доплате до уровня МЗП следует выполнять отдельно по основному месту работы и отдельно на работе по совместительству. Суммировать зарплату по основному месту работы с зарплатой на работе по совместительству, в том числе и внутреннему, не нужно. При этом по каждому месту работы зарплату за месяц нужно будет сравнивать с уровнем МЗП, определенным пропорционально выполненной норме труда, т. е. с учетом занятости работника (пропорционально отработанному рабочему времени). Рассчитаем доплату до уровня МЗП по каждому месту работы отдельно.

По основному месту работы.

1. Определим уровень МЗП с учетом занятости работника:

3723 грн. х 0,75 = 2792,25 грн.

2. Определим сумму выплат, которые учитывают при сравнении с уровнем МЗП.

В феврале 2018 года работнику были начислены: должностной оклад в размере 1797 грн., ежемесячная премия в размере 350 грн. и премия к юбилейной дате в размере 700 грн. Разовую премию (к юбилейной дате) не учитываем в сумме выплат при сравнении с «МЗП-уровнем».

Таким образом, в сравнении участвуют оклад за отработанное время и ежемесячная премия. Сумма выплат за февраль 2018 года будет составлять:

1797 + 350 = 2147 (грн.).

3. Определим сумму доплаты до уровня МЗП:

2792,25 - 2147 = 645,25 (грн.).

4. Общий размер зарплаты, начисленной в феврале 2018 года, равен:

1797оклад + 350ежемесячная премия + 645,25доплата до уровня МЗП + 700разовая премия = 3492,25 (грн.).

По внутреннему совместительству.

1. Определим уровень МЗП с учетом занятости работника:

3723 грн. х 0,25 = 930,75 грн.

2. Определим сумму доплаты до уровня МЗП:

930,75 - 559,50 = 371,25 (грн.),

3. Общий размер зарплаты, начисленной работнику по внутреннему совместительству в феврале 2018 года, равен:

559,50оклад + 371,25доплата до уровня МЗП = 930,75 (грн.).

Пример 9. Командировка

Работник направлен в командировку 1 и 2 марта 2018 года (2 рабочих дня). Ему установлен должностной оклад 2890 грн. и премия в размере 20 % от оклада. В январе и феврале 2018 года отработаны все дни, предусмотренные графиком работы, и сумма зарплаты с учетом доплаты до МЗП составляет 7446 грн. (3723 грн. за январь + 3723 грн. за февраль).

Сначала определим среднедневную зарплату:

7446 грн. : 41 раб. дн. = 181,61 грн.,

где 41 — количество отработанных дней в январе — феврале 2018 года.

Далее рассчитаем размер дневной выплаты. За март 2018 года работнику полагаются такие выплаты:

— оклад — 2890 грн.;

— премия — 578 грн. (2890 грн. х 20 %);

— доплата до МЗП — 255 грн. (3723 - (2890 + 578)).

Следовательно, размер дневной выплаты будет составлять:

(2890оклад + 578премия + 255доплата до МЗП) : 21 = 177,29 (грн.),

где 22 — количество рабочих дней по графику работы в марте 2018 года.

Поскольку среднедневная зарплата оказалась выше дневной (181,61 грн. > 177,29 грн.), период командировки оплачиваем по среднедневной зарплате.

Сумма оплаты за 2 дня командировки будет составлять:

181,61 грн. х 2 раб. дн. = 363,22 грн.

Теперь рассчитаем, какую сумму зарплаты за отработанное время получит работник:

2614,76 + 522,95 + 230,72 = 3368,43 (грн.), где:

— 2614,76 — оклад за отработанные 19 рабочих дней (2890 грн. : 21 раб. дн. х 19 раб. дн.);

— 522,95 — премия в размере 20 % от оклада (2614,76 грн. х 20 %);

— 230,72 — доплата до МЗП (3723 грн. : 21 х 19 раб. дн. - (2614,76 + 522,95)).

Общая сумма начисленной зарплаты за март 2018 года будет составлять:

3368,43зарплата за отработанное время + 363,22оплата периода командировки = 3731,65 (грн.).

Как видим, за март МЗП определили пропорционально отработанным дням, а средний заработок, по которому оплачивали период командировки, в сравнении с МЗП не участвовал. При этом в самом расчете среднедневной зарплаты уже «сидит» доплата до МЗП, которая была начислена в расчетном периоде (в январе и феврале).

Нормативные документы и сокращения

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Закон о Госбюджете-2018 — Закон Украины «О Государственном бюджете Украины на 2018 год» от 07.12.2017 г. № 2246-VIII.

Закон об оплате труда — Закон Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

ГПД — гражданско-правовой договор.

МЗП — минимальная заработная плата.

ФОТ — фонд оплаты труда.

ОМС — органы местного самоуправления.