Правило МЗП: зарплата ≥ 3723

У 2018 році, як і в минулому, діє правило, встановлене ст. 31 Закону про оплату праці: якщо зарплата працівника за виконану норму праці менше мінзарплати, то її слід «дотягнути» до «мінімалки». Якщо працівник не виконав повністю норму робочого часу, то МЗП виплачується пропорційно відпрацьованому часу.

Щоб виконати це правило, треба порівняти нараховану за відпрацьований час зарплату з МЗП (3723 грн.* або з МЗП, розрахованою пропорційно відпрацьованому часу). Причому в порівнянні бере участь не тільки оклад, а й інші стимулюючі виплати, що входять до ФОП (доплати, надбавки, премії тощо). Виняток передбачено для деяких виплат, зазначених в абз. 2 ст. 31 Закону про оплату праці. Про «вхідні» та «вихідні» виплати детальніше поговоримо далі.

* 3723 грн. — розмір місячної МЗП на 2018 рік, установлений ст. 8 Закону про Держбюджет-2018.

А зараз чітко окреслимо, що слід робити роботодавцю для того, щоб виконати покладений на нього обов’язок з нарахування доплати до рівня МЗП. Для цього потрібно визначити:

1) коло працівників, за зарплатою яких може виникнути необхідність у нарахуванні доплати до рівня МЗП;

2) суму зарплати за місяць, яку ми повинні порівнювати з рівнем МЗП для визначення суми доплати. У цьому питанні, перш за все, слід з’ясувати, які виплати уключаються до суми зарплати, а які не включаються для цієї мети;

3) рівень МЗП, з яким порівнюватимемо зарплату за місяць;

4) суму доплати до рівня «мінімалки».

Розглянемо зазначені пункти послідовно.

Визначаємо претендентів на доплату до МЗП: кому «так», а кому «ні»

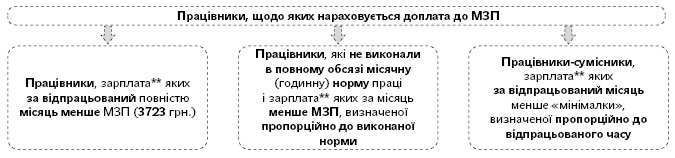

Спочатку зазначимо тих працівників, на яких поширюється правило нарахування доплати до рівня МЗП (див. схему):

** Під зарплатою слід розуміти: оклад + надбавки + доплати + премії.

Далі на схемі наведемо категорії осіб, на яких вимога щодо нарахування доплати до МЗП не поширюється:

Зауважимо: пільгових категорій працівників, за якими не треба виконувати вимогу про зарплату не нижче МЗП, немає. Так, наприклад, для працівників-інвалідів або зовнішніх сумісників не треба виконувати вимогу про нарахування ЄСВ виходячи з МЗП***. Проте «доплата до МЗП» та «ЄСВ з МЗП» — це різні поняття і в них різні правила розрахунку, нарахування. Тому якщо зарплата працівника менше «мінімалки» з урахуванням виконаної норми праці, то щодо нього треба буде виконувати вимогу про доплату до рівня МЗП. Водночас нараховувати ЄСВ з МЗП зазначеним категоріям працівників не потрібно.

*** Детальніше про ЄСВ з «мінімалки-2018» йшлося у газеті «Оплата праці», 2018, № 1, с. 16.

У свою чергу, доплату до рівня МЗП працівникам-сумісникам (як внутрішнім, так і зовнішнім) слід нараховувати окремо за основним місцем роботи та окремо на роботі за сумісництвом (див. приклад нижче). Підсумовувати зарплату за основним місцем роботи із зарплатою на роботі за сумісництвом не потрібно. При цьому за кожним місцем роботи зарплату за місяць потрібно порівнювати з МЗП, визначеною пропорційно до виконаної норми праці, тобто з урахуванням зайнятості працівника (пропорційно до відпрацьованого робочого часу).

Визначаємо «вхідні» виплати

На жаль, у нормах Закону про оплату праці досить скупо визначено перелік виплат, що включаються до суми зарплати для порівняння з рівнем МЗП. Тому бухгалтерам доводиться самостійно визначати перелік «вхідних» виплат. Головним орієнтиром у цьому питанні є Інструкція № 5 та галузеві «працеоплатні» нормативні документи. У табл. 1 ми відповіли на запитання: що включати до суми зарплати для розрахунку доплати до МЗП. Наші пояснення підкріплені офіційними роз’ясненнями компетентних органів, які вони надавали протягом 2017 року.

Таблиця 1

| Виплата | Пояснення/роз’яснення |

| Основна зарплата (оплата праці за тарифними ставками (окладами), відрядними розцінками та посадовими окладами) | Така виплата передбачена трудовим договором і виплачується за відпрацьований час або за фактично зроблену продукцію (роботу), тому її враховують при порівнянні з рівнем МЗП |

| Оплата праці за період перебування у відрядженні (із розрахунку денного заробітку) | Тут усе залежить від того, із розрахунку чого оплачується період відрядження (ст. 121 КЗпП). Якщо оплата праці за час відрядження здійснюється із розрахунку денного заробітку, тобто як за звичайний робочий день, то за період відрядження ви зобов’язані нарахувати доплату до МЗП. Якщо оплата періоду відрядження здійснюється за середньою зарплатою, яка вище денного заробітку, що включає в себе доплату до МЗП, то середню зарплату не включають до складу зарплати для порівняння її з рівнем МЗП. Зауважимо: для держслужбовців за період відрядження завжди зберігають зарплату як за звичайний робочий день, тобто зарплату, передбачену умовами трудового договору (див. листи Мінсоцполітики від 08.11.2016 р. № 1584/13/84-16 та від 13.02.2017 р. № 322/0/101-17/282) |

| Підвищення посадових окладів за: | |

| — тип закладу | Такі виплати не зазначені серед тих, які слід нараховувати «зверху» МЗП, тому їх враховуйте при порівнянні з «мінімалкою» (див. листи Мінсоцполітики від 14.02.2017 р. № 344/0/101-17/281, від 15.02.2017 р. № 356/0/101-17/282 та від 17.02.2017 р. № 391/0/101-17/282) |

| — контингент учнів | |

| — керівництво структурними підрозділами | |

| — наявність кваліфкатегорії | |

| — оперативне втручання | |

| — диплом з відзнакою | |

| — роботу з «особливими» дітьми | |

| — у зв’язку зі шкідливими та важкими умовами праці | |

| Доплати та надбавки до тарифних ставок (окладів) за: | |

| — суміщення професій (посад) | Головна особливість зазначених видів робіт полягає у тому, що працівник виконує покладені на нього додаткові обов’язки без звільнення його від основної роботи і виконання такої роботи відбувається в межах робочого часу за основною роботою. А це означає, що доплату за виконання працівником зазначених видів робіт слід ураховувати у складі заробітної плати при порівнянні її з рівнем МЗП. До того ж такі виплати не зазначені серед тих, які слід нараховувати «зверху» мінзарплати (див. лист Мінсоцполітики від 17.02.2017 р. № 391/0/101-17/282) |

| — розширення зони обслуговування або збільшення обсягу робіт | |

| — виконання обов’язків тимчасово відсутнього працівника | |

| — вислугу років | Такі доплати (надбавки) ураховують при порівнянні з рівнем МЗП, оскільки вони передбачені трудовим договором і їх виплачують за виконану норму праці (див. листи Мінсоцполітики від 17.02.2017 р. № 391/0/101-17/282, від 14.02.2017 р. № 344/0/101-17/281) |

| — інтенсивність праці | |

| — тривалість безперервної роботи | |

| — керівництво бригадою | |

| — роботу у вечірній час (з 18:00 до 22:00) | |

| — високу професійну майстерність | |

| — класність водіям (машиністам) транспортних засобів | |

| — високі досягнення у праці, у тому числі державним службовцям | |

| — ранг | |

| — виконання особливо важливої роботи на визначений строк | |

| — знання та використання в роботі іноземної мови | |

| — допуск до державної таємниці | |

| — дипломатичні ранги, персональні звання службових осіб, ранги державних службовців, кваліфікаційні класи суддів | |

| — почесні та спортивні звання | |

| — науковий ступінь, вчене звання | |

| — класне керівництво | |

| — перевірку зошитів, письмових робіт | |

| — «престижність» праці | |

| Оплата праці у святкові та вихідні дні | Така виплата враховується до розміру заробітної плати при забезпеченні її мінімального розміру (див. лист Мінсоцполітики від 21.08.2017 р. № 2231/0/101-17) |

| Премії (щомісячні, квартальні тощо) і винагороди, у тому числі за вислугу років, що мають систематичний характер | Такі премії виплачують за фактично виконану норму праці. Тому їх ураховують при порівнянні зарплати з рівнем МЗП |

| Винагороди за підсумками роботи за рік, щорічні винагороди за вислугу років | Нарахування таких виплат залежить від виконаної роботи. Тому їх слід ураховувати при порівнянні з рівнем МЗП |

| Премії за виконання важливих та особливо важливих завдань | |

| Індексація зарплати | Епопея щодо включення/не включення суми індексації до МЗП триває другий рік поспіль. Але на сьогодні роз’яснення компетентного відомства залишається таким: сума індексації включається в суму зарплати за відпрацьований час з метою визначення доплати до МЗП. Аргумент цьому: ч. 2 ст. 31 Закону про оплату праці. У зазначеній нормі визначений вичерпний перелік виплат, які не враховуються при визначенні розміру зарплати працівника для забезпечення її мінімального розміру. У цьому переліку індексації немає. Це означає, що вона включається в суму зарплати працівника для порівняння її з МЗП (див. лист Мінсоцполітики від 10.01.2018 р. № 27/0/101-18) |

Що нараховуємо «зверху» МЗП?

У таблиці 2 розглянемо виплати, які не включають до суми зарплати для порівняння її з МЗП.

Таблиця 2

| Виплата | Пояснення/роз’яснення |

| Оплата праці за період перебування у відрядженні (із розрахунку середнього заробітку) | Див. попередню таблицю та листи Мінсоцполітики від 13.02.2017 р. № 322/0/101-17/282 та від 25.05.2017 р. № 1545/0/101-17/28 |

| Доплати та надбавки до тарифних ставок (окладів) за: | |

| — «шкідливість» (зокрема, за використання у роботі деззасобів, а також працівникам, які зайняті прибиранням туалетів) | Ці виплати прямо зазначені в ст. 31 Закону про оплату праці, тому вони не включаються до суми зарплати для порівняння її з МЗП (див. листи Мінсоцполітики від 18.01.2017 р. № 119/0/101-17/282, від 27.01.2017 р. № 10.1-17/17/2025, від 15.02.2017 р. № 356/0/101-17/282, від 17.02.2017 р. № 391/0/101-17/282) |

| — роботу в нічний час | |

| — роботу в надурочний час | |

| — роз’їзний характер робіт | |

| Оплата за невідпрацьований час: | |

| — суми відпускних (компенсації за невикористану відпустку) | Згідно зі ст. 31 Закону про оплату праці, якщо працівник не відпрацював повністю місячну (годинну) норму часу, МЗП виплачується пропорційно відпрацьованому часу. Тому виплати, нараховані за невідпрацьований час, не враховують при порівнянні місячної зарплати з рівнем МЗП (див. листи Мінсоцполітики від 13.02.2017 р. № 322/0/101-17/282, від 21.03.2017 р. № 791/0/101-17/282 та від 25.05.2017 р. № 1545/0/101-17/28). Окремо зазначимо про порядок оплати періоду підвищення кваліфікації держслужбовців. Так, за період проходження курсів їм виплачують звичайну зарплату згідно з умовами трудового договору (аналогічно до оплати періоду відрядження). Тому для такої категорії працівників, на відмінну від звичайних працівників, за період курсів підвищення кваліфікації буде розраховуватися доплата до МЗП, як за звичайні відпрацьовані робочі дні |

| — оплата курсів підвищення кваліфікації виходячи з середньої зарплати | |

| — оплата працівникам, які залучаються до виконання державних або громадських обов’язків, якщо вони виконуються в робочий час | |

| — оплата простоїв | |

| — оплата працівникам-донорам днів огляду, здавання крові та відпочинку | |

| Премії до святкових та ювілейних дат | Ці виплати прямо зазначені в ст. 31 Закону про оплату праці. Причому до святкових дат слід відносити офіційно встановлені в Україні святкові і неробочі дні, професійні свята і пам’ятні дати (див. лист Мінсоцполітики від 02.11.2017 р. № 2688/10/101-17). Враховуйте, що такі премії не передбачені для держслужбовців та працівників, які обслуговують органи держвлади та ОМС (див. лист Мінсоцполітики від 12.09.2016 р. № 1296/13/84-16) |

| Матеріальна допомога (на оздоровлення, для вирішення соціально-побутових питань) | Такі виплати не слід ураховувати у складі загальної суми зарплати за місяць при порівнянні її з рівнем МЗП, оскільки їх нарахування не залежить від виконаної працівником місячної (годинної) норми праці (див. листи Мінсоцполітики від 13.02.2017 р. № 294/0/101-17/282 та від 13.02.2017 р. № 322/0/101-17/282) |

| Сума вихідної допомоги при припиненні трудового договору | |

| Лікарняні, декретні | Допомоги по тимчасовій непрацездатності і по вагітності та пологах не входять до ФОП. Їх виплачують за час, коли працівник фактично не працював, а перебував на лікарняному (у відпустці у зв’язку з вагітністю та пологами), тому такі виплати не порівнюють з рівнем МЗП (див. лист Мінсоцполітики від 25.05.2017 р. № 1545/0/101-17/28) |

| Сума компенсації за затримку виплати зарплати | Нарахування такої виплати не має жодного відношення до зарплати за відпрацьований час. Тому її слід нараховувати «зверху» МЗП (див. лист Мінсоцполітики від 17.02.2017 р. № 394/0/101-17/282) |

| Винагорода за ЦПД | Така виплата, не пов’язана з трудовими відносинами. Тому навіть якщо роботи за ЦПД виконує працівник установи, то підсумовувати винагороду за таким договором з сумою його зарплати не потрібно. З рівнем МЗП слід порівнювати лише зарплату, нараховану за умовами трудового договору (див. лист Мінсоцполітики від 17.02.2017 р. № 3223/0/2-17/28) |

Визначаємо базу порівняння («МЗП-рівень»)

Якщо працівнику встановлено посадовий оклад (тарифну ставку) і ним повністю відпрацьовано місячну норму робочого часу (працівник на повній ставці, відпрацював усі дні, передбачені графіком роботи), то зарплату за місяць слід порівнювати з установленим законодавством розміром МЗП (з 01.01.2018 р. — 3723 грн.).

Якщо працівник прийнятий на роботу на умовах неповного робочого часу або він не виконав у повному обсязі місячну (годинну) норму праці (відпрацював не всі дні або години, передбачені графіком роботи), то МЗП виплачується пропорційно виконаній нормі праці (ст. 31 Закону про оплату праці). Інакше кажучи, його нараховану зарплату треба порівняти з рівнем МЗП («МЗП-рівнем»), розрахованим пропорційно зайнятості або відпрацьованому часу.

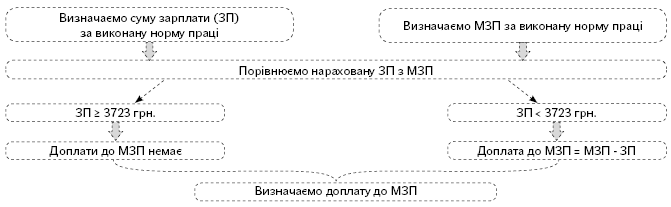

Розраховуємо суму доплати до МЗП

Пропонуємо на наступній схемі розглянути порядок визначення доплати до «мінімалки».

Зауважимо: доплату до МЗП слід нараховувати у кінці місяця, коли буде відома сума зарплати за відпрацьований час. Виплачувати її слід разом із зарплатою за другу половину місяця. Тому при виплаті зарплати за першу половину місяця (аванс) розраховувати і виплачувати доплату до МЗП не потрібно.

Далі розглянемо на прикладах порядок розрахунку доплати до МЗП у тих чи інших ситуаціях.

Приклад 1. Повна зайнятість

Посадовий оклад працівника дорівнює 2713 грн. (повна зайнятість). Доплат, надбавок та премій немає. У лютому 2018 року такий працівник відпрацював усі дні, передбачені графіком роботи. Як визначити доплату до МЗП?

За лютий працівнику буде нараховано оклад у повному розмірі — 2713 грн. Але оскільки з 01.01.2018 р. МЗП становить 3723 грн., а нарахована зарплата за повністю виконану місячну норму (повністю відпрацьований місяць) не може бути нижче МЗП, то працівнику слід нарахувати доплату до МЗП. Розрахуємо розмір такої доплати:

3723 - 2713 = 1010 (грн.).

Отже, за лютий 2018 року сума зарплати за повністю відпрацьований місяць становитиме:

2713оклад + 1010доплата до МЗП = 3723 (грн.).

Приклад 2. Робота на 0,5 ставки

Працівник прийнятий на роботу на 0,5 ставки. Посадовий оклад на повну зайнятість — 3048 грн. Посадовий оклад з урахуванням зайнятості — 1524 грн. (3048 грн. х 0,5). Доплат, надбавок, премій немає.

Як визначити доплату до МЗП?

Спочатку потрібно визначити рівень МЗП, з яким порівнюватимемо нараховану працівникові зарплату за лютий 2018 року. Для працівника, прийнятого на 0,5 ставки, таку величину слід розрахувати з урахуванням його зайнятості:

3723 грн. х 0,5 = 1861,50 грн.

Саме з цією сумою (1861,50 грн.) і потрібно буде порівняти зарплату працівника, нараховану йому за відпрацьований місяць. Аналогічний розрахунок «МЗП-рівня» потрібно проводити і в разі, коли працівник не відпрацював повністю весь місяць, наприклад, через хворобу або через відпустку. Про це далі.

Отже, доплата до МЗП складе:

1861,50 - 1524 = 337,50 (грн.).

Загальна сума нарахованого доходу працівника в лютому 2018 року становитиме:

1524оклад + 337,50доплата до МЗП = 1861,50 (грн.).

Приклад 3. Лікарняний

Посадовий оклад працівника — 3471 грн. Повна зайнятість. Доплат, надбавок і премій немає. З 19 по 23 лютого 2018 року він хворів, сума лікарняних склала 610 грн. Як визначити доплату до МЗП?

Спочатку потрібно визначити «МЗП-рівень» за лютий 2018 року. Оскільки працівник відпрацював цей місяць не повністю, суму МЗП потрібно визначати пропорційно відпрацьованому часу:

3723 грн. : 20 роб. дн. х 15 роб. дн. = 2792,25 грн.,

де 20 — число робочих днів, передбачених графіком роботи у лютому 2018 року;

15 — кількість фактично відпрацьованих днів у лютому 2018 року (з 19 по 23 лютого — лікарняний).

Далі визначимо суму доплати до рівня МЗП. Як було сказано вище, у порівнянні з визначеною сумою МЗП братиме участь тільки зарплата за відпрацьований час. Суму лікарняних у розрахунок не включаємо.

Доплата до МЗП складе:

2792,25рівень МЗП - 2603,25зарплата за відпрацьований час = 189 (грн.),

де 2603,25 — сума зарплати за відпрацьований час у лютому 2018 року (3471 грн. : 20 роб. дн. х 15 роб. дн.).

Загальна сума нарахованого доходу працівника у лютому 2018 року складе:

2603,25оклад + 610лікарняні + 189доплата до МЗП = 3402,25 (грн.).

Приклад 4. Відпустка

Працівник з 12 по 21 лютого 2018 року перебував у щорічній відпустці. У лютому йому були нараховані: зарплата за відпрацьований час у сумі 1924,20 грн. (3207 грн. : 20 роб. дн. х 12 роб. дн.); відпускні в сумі 1365,48 грн.; матеріальна допомога на оздоровлення в сумі 3207 грн. Як визначити доплату до МЗП?

Як ми вже з’ясували, суми відпускних і матдопомоги не беруть участі в порівнянні з МЗП (див. листи Мінсоцполітики від 13.02.2017 р. № 322/0/101-17/282 та від 13.02.2017 р. № 294/0/101-17/282).

Тому для визначення суми доплати до МЗП за відпрацьований час потрібно визначити спочатку суму зарплати за цей відпрацьований час. За умовами нашого прикладу зарплата за відпрацьований час склала 1924,20 грн.

Визначимо рівень МЗП за відпрацьований час:

3723 грн. : 20 роб. дн. х 12 роб. дн. = 2233,80 грн.,

де 20 — число днів, передбачених графіком роботи у лютому 2018 року;

12 — кількість фактично відпрацьованих днів у лютому 2018 року (з 12 по 21 лютого — відпустка).

Оскільки нарахована зарплата за відпрацьований час менша МЗП, розрахованої пропорційно відпрацьованому часу, то доплата до МЗП складе:

2233,80 - 1924,20 = 309,60 (грн.).

Загальна сума нарахованого доходу працівника у лютому 2018 року становитиме:

1924,20оклад + 1365,48відпускні + 3207матдопомога + 309,60доплата до МЗП = 6806,28 (грн.).

Приклад 5. Доплата за суміщення посад

Посадовий оклад прибиральника службових приміщень дорівнює 1762 грн. Зазначеному працівнику встановлено доплату за суміщення посади двірника у розмірі 50 % посадового окладу. Крім того, за професією прибиральника він має доплату за використання дезінфікуючих засобів у розмірі 10 % посадового окладу. У лютому 2018 року такий працівник відпрацював усі дні, передбачені графіком роботи. Як визначити доплату до МЗП?

Спочатку розрахуємо розміри встановлених доплат. Так, розмір доплати за суміщення посади двірника за лютий 2018 року складає: 1762 грн. х 50 % = 881 грн., а доплата за використання деззасобів дорівнює: 1762 грн. х 10 % = 176,20 (грн.).

Таким чином, за лютий 2018 року розмір нарахованої працівнику зарплати складає:

1762 + 881 + 176,20 = 2819,20 (грн.).

Далі розрахуємо розмір доплати до МЗП:

3723 - 2643 = 1080 (грн.).

Доплату за використання деззасобів (176,20 грн.) не враховуємо в сумі виплат при порівнянні з МЗП, її нараховуємо «зверху» МЗП.

Отже, за лютий 2018 року сума зарплати за повністю відпрацьований місяць становитиме:

1762оклад + 881доплата за суміщення + 1080доплата до МЗП + 176,20доплата за деззасоби = 3899,20 (грн.).

Приклад 6. Індексація

Посадовій особі ОМС встановлено посадовий оклад — 2250 грн. У лютому 2018 року такий працівник відпрацював усі дні. Йому нараховано щомісячну премію у розмірі 500 грн. та індексацію заробітної плати в сумі 121,58 грн. (1762 грн. х 6,9 %). Як визначити доплату до МЗП?

У лютому 2018 року сума зарплати працівника з індексацією менше МЗП

(2250оклад + 500премія + 121,58індексація = 2871,58 грн. < 3723 грн.), тому такому працівникові потрібно зробити доплату до МЗП. Зверніть увагу: щомісячна премія, нарахована у лютому (500 грн.), також бере участь у порівнянні з МЗП. Тому з МЗП слід порівняти всю суму зарплати за відпрацьований час, нараховану працівнику за лютий 2018 року (2871,58 грн.).

Розмір доплати до МЗП складе:

3723 - 2871,58 = 851,42 (грн.).

Загальна сума зарплати за місяць становитиме:

2250оклад + 500премія + 121,58індексація + 851,42доплата до МЗП = 3723 (грн.).

Приклад 7. Компенсація за затримку виплати заробітної плати

Працівникові бюджетної установи встановлено оклад у розмірі 2890 грн. Інших доплат і надбавок немає. У лютому 2018 року він відпрацював усі дні, передбачені графіком роботи. Крім того, цього місяця йому була нарахована компенсація за затримку виплати заробітної плати за червень 2017 року в розмірі 145,75 грн., оскільки зарплата за цей місяць йому була виплачена тільки 7 лютого 2018 року. Як визначити доплату до МЗП?

Як уже було зазначено, компенсацію нараховують «зверху» 3723 грн. Тому з МЗП порівнюємо тільки оклад.

Оскільки нарахована зарплата за відпрацьований час виявилася меншою «мінімалки» (2890 грн. < 3723 грн.), сума доплати до МЗП складе:

3723 - 2890 = 833 (грн.).

Загальний розмір зарплати працівника, нарахованої у лютому 2018 року, дорівнює:

2890оклад + 833доплата до МЗП + 145,75компенсація за затримку = 3868,75 (грн).

Приклад 8. Внутрішнє сумісництво

Працівник бюджетної установи працює на 0,75 ставки інспектором з кадрів (основне місце роботи) і на 0,25 ставки архіваріусом (внутрішній сумісник). Посадовий оклад за основною посадою з урахуванням зайнятості 1797 грн. (2396 грн. х 0,75 ставки), на посаді за сумісництвом 559,50 грн. (2238 грн. х 0,25 ставки). Також за основним місцем роботи у лютому 2018 року працівнику нарахували щомісячну премію в розмірі 350 грн. і премію до ювілею (55 років) у розмірі 700 грн. У лютому працівник відпрацював усі дні. Як визначити доплату до МЗП?

Вимогу про доплату до рівня МЗП слід виконувати окремо за основним місцем роботи і окремо на роботі за сумісництвом. Підсумовувати зарплату за основним місцем роботи із зарплатою на роботі за сумісництвом, у тому числі і внутрішнім, не треба. При цьому за кожним місцем роботи зарплату за місяць потрібно буде порівнювати з рівнем МЗП, визначеним пропорційно виконаній нормі праці, тобто з урахуванням зайнятості працівника (пропорційно відпрацьованому робочому часу). Розрахуємо доплату до рівня МЗП за кожним місцем роботи окремо.

За основним місцем роботи.

1. Визначимо рівень МЗП з урахуванням зайнятості працівника:

3723 грн. х 0,75 = 2792,25 грн.

2. Визначимо суму виплат, які враховують при порівнянні з рівнем МЗП.

У лютому 2018 року працівнику було нараховано: посадовий оклад у розмірі 1797 грн., щомісячну премію в розмірі 350 грн. і премію до ювілейної дати в розмірі 700 грн. Разову премію (до ювілейної дати) не враховуємо в сумі виплат при порівнянні з «МЗП-рівнем».

Таким чином, у порівнянні бере участь оклад за відпрацьований час і щомісячна премія. Сума виплат за лютий 2018 року становитиме:

1797 + 350 = 2147 (грн.).

3. Визначимо суму доплати до рівня МЗП:

2792,25 - 2147 = 645,25 (грн.).

4. Загальний розмір зарплати, нарахованої у лютому 2018 року, дорівнює:

1797оклад + 350щомісячна премія + 645,25доплата до рівня МЗП + 700разова премія = 3492,25 (грн.).

За внутрішнім сумісництвом.

1. Визначимо рівень МЗП з урахуванням зайнятості працівника:

3723 грн. х 0,25 = 930,75 грн.

2. Визначимо суму доплати до рівня МЗП:

930,75 - 559,50 = 371,25 (грн.),

3. Загальний розмір зарплати, нарахованої працівнику за внутрішнім сумісництвом у лютому 2018 року, дорівнює:

559,50оклад + 371,25доплата до рівня МЗП = 930,75 (грн.).

Приклад 9. Відрядження

Працівник направлений у відрядження 1 і 2 березня 2018 року (2 робочі дні). Йому встановлено посадовий оклад 2890 грн. та премію в розмірі 20 % від окладу. У січні і лютому 2018 року відпрацьовано всі дні, передбачені графіком роботи, і сума зарплати з урахуванням доплати до МЗП становить 7446 грн. (3723 грн. за січень + 3723 грн. за лютий).

Спочатку визначимо середньоденну зарплату:

7446 грн. : 41 роб. дн. = 181,61 грн.,

де 41 — кількість відпрацьованих днів у січні — лютому 2018 року.

Далі розрахуємо розмір денної виплати. За березень 2018 року працівнику належать такі виплати:

— оклад — 2890 грн.;

— премія — 578 грн. (2890 грн. х 20 %);

— доплата до МЗП — 255 грн. (3723 - (2890 + 578)).

Отже, розмір денної виплати становитиме:

(2890оклад + 578премія + 255доплата до МЗП) : 21 = 177,29 грн.,

де 22 — кількість робочих днів за графіком роботи в березні 2018 року.

Оскільки середньоденна зарплата виявилася вище денної (181,61 грн. > 177,29 грн.), період відрядження оплачуємо за середньоденною зарплатою.

Сума оплати за 2 дні відрядження становитиме:

181,61 грн. х 2 роб. дн. = 363,22 грн.

Тепер розрахуємо, яку суму зарплати за відпрацьований час отримає працівник:

2614,76 + 522,95 + 230,72 = 3368,43 (грн.), де:

— 2614,76 — оклад за відпрацьовані 19 робочих днів (2890 грн. : 21 роб. дн. х 19 роб. дн.);

— 522,95 — премія в розмірі 20 % від окладу (2614,76 грн. х 20 %);

— 230,72 — доплата до МЗП (3723 грн. : 21 х 19 роб. дн. - (2614,76 грн. + 522,95 грн.)).

Загальна сума нарахованої зарплати за березень 2018 року становитиме:

3368,43зарплата за відпрацьований час + 363,22оплата періоду відрядження = 3731,65 (грн.).

Як бачимо, за березень МЗП визначили пропорційно відпрацьованим дням, а середній заробіток, за яким оплачували період відрядження, у порівнянні з МЗП участі не брав. При цьому в самому розрахунку середньоденної зарплати вже «сидить» доплата до МЗП, що була нарахована в розрахунковому періоді (у січні та лютому).

Нормативні документи та скорочення

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Закон про Держбюджет-2018 — Закон України «Про Державний бюджет України на 2018 рік» від 07.12.2017 р. № 2246-VIII.

Закон про оплату праці — Закон України «Про оплату праці» від 24.03.95 р. № 108/95-ВР.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

ЦПД — цивільно-правовий договір.

МЗП — мінімальна заробітна плата.

ФОП — фонд оплати праці.

ОМС — органи місцевого самоврядування.