Сразу отметим: конечно же, с увеличением размера минимальной зарплаты в 2018 году изменилась и сумма минимального страхового взноса для работников без инвалидности.

Итак, согласно ч. 5 ст. 8 Закона о ЕСВ единый взнос для обычных работников установлен в размере 22 % от базы начисления ЕСВ.

В случае, если база начисления ЕСВ не превышает размер МЗП, сумма ЕСВ рассчитывается как произведение размера МЗП, установленной законом на месяц, за который получен доход, и ставки ЕСВ.

При начислении зарплаты физическим лицам из источников не по основному месту работы ставка ЕСВ применяется к определенной базе начисления независимо от ее размера.

Посчитаем.

| Минимальный страховой взнос | МЗП* х 22 %ставка ЕСВ (3723 х 22 %) | 819,06 грн. |

* Минимальная заработная плата установлена с 01.01.2018 г. в размере 3723 грн.

Теперь перейдем непосредственно к принципам начисления «минимального» ЕСВ.

Норма ч. 5 ст. 8 Закона о ЕСВ, устанавливающая обязательство в уплате ЕСВ с МЗП, с 1 января 2018 года никуда не делась. Мы ее уже привели. Из нее следует, что в случае если база начисления ЕСВ по основному работнику (без инвалидности) не превышает размер МЗП (3723 грн.), сумма ЕСВ определяется как произведение МЗП (3723 грн.) и ставки ЕСВ (22 %).

Основным считают место работы, где лицо работает на основании заключенного трудового договора, где находится (оформлена) его трудовая книжка, в которую вносится соответствующая запись о работе (п. 12 ч. 1 ст. 1 Закона о ЕСВ).

КРУГ ОСВОБОЖДЕННЫХ

Однако из любого правила есть исключения. Они определены в ст. 8 Закона о ЕСВ, а также в п. 8 разд. III Инструкции № 449.

Из обозначенных положений можно четко определить круг лиц, по которым требование об уплате ЕСВ с МЗП выполнять не нужно. Приведем его.

![]() Требование об уплате ЕСВ с МЗП не работает при начислении ЕСВ:

Требование об уплате ЕСВ с МЗП не работает при начислении ЕСВ:

— по ставке 8,41 % предприятиями, организациями, учреждениями — на доход работника с инвалидностью (ч. 13 ст. 8 Закона о ЕСВ);

— по ставке 5,3 % предприятиями и организациями всеукраинских общественных организаций работников с инвалидностью, в частности обществ УТОГ и УТОС — на доход работников с инвалидностью (абзац первый ч. 14 ст. 8 Закона о ЕСВ). При условии, что численность работников с инвалидностью составляет не менее 50 % общей численности работников, а фонд оплаты их труда — не менее 25 % суммы расходов на оплату труда;

— по ставке 5,5 % предприятиями и организациями общественных организаций лиц с инвалидностью — на доход всех работников (абзац второй ч. 14 ст. 8 Закона о ЕСВ). При условии, что количество работников с инвалидностью составляет не менее 50 % общей численности работников, а фонд оплаты их труда составляет не менее 25 % суммы расходов на оплату труда.

![]() Необходимо учитывать, что согласно ч. 5 ст. 8 Закона о ЕСВ обязанность об определении базы начисления ЕСВ на уровне минзарплаты действует только по основному месту работы. То есть в отношении зарплаты работников — внешних совместителей требование ЕСВ с МЗП соблюдать не нужно.

Необходимо учитывать, что согласно ч. 5 ст. 8 Закона о ЕСВ обязанность об определении базы начисления ЕСВ на уровне минзарплаты действует только по основному месту работы. То есть в отношении зарплаты работников — внешних совместителей требование ЕСВ с МЗП соблюдать не нужно.

Если же работник — внутренний совместитель (между работником и работодателем заключены два разных трудовых договора: по основной должности и по совместительству), то с МЗП сравнивайте общую сумму начисленных в отчетном месяце выплат, входящих в базу взимания ЕСВ, т. е. как по основной должности, так и по совместительству.

![]() Следует учесть: если физлицо у одного и того же работодателя получает различный доход (заработная плата, вознаграждение по договору ГПХ), ЕСВ за базовый период (календарный месяц) начисляется на сумму совокупного дохода наемного работника независимо от вида выплат (подкатегория 301.04.01 Базы налоговых знаний «ЗІР»). При этом важным моментом в обложении вознаграждения по договорам ГПХ является особый порядок начисления ЕСВ.

Следует учесть: если физлицо у одного и того же работодателя получает различный доход (заработная плата, вознаграждение по договору ГПХ), ЕСВ за базовый период (календарный месяц) начисляется на сумму совокупного дохода наемного работника независимо от вида выплат (подкатегория 301.04.01 Базы налоговых знаний «ЗІР»). При этом важным моментом в обложении вознаграждения по договорам ГПХ является особый порядок начисления ЕСВ.

Так, в случае, если срок выполнения работ по договору превышает один календарный месяц, то ЕСВ начисляется на сумму вознаграждения, которая определяется путем деления дохода, выплаченного по результатам выполнения работы / предоставления услуги, на количество месяцев, за которые он начислен (п. 2 ст. 7 Закона о ЕСВ, п.п. 3 п. 3 разд. IV Инструкции № 449).

В случае, если физическое лицо выполняет работы (предоставляет услуги) у юрлица и не является одновременно работником этого же юрлица, или все же является работником, но по внешнему совместительству, то требование об уплате ЕСВ с МЗП к вознаграждению по договору ГПХ не применяется.

Если физическое лицо выполняет работы (предоставляет услуги) юрлицу и одновременно работает у такого юрлица по основному месту работы, то при начислении ЕСВ нужно выполнять требование об уплате ЕСВ с суммы не меньше, чем МЗП. В таком случае при расчете базы начисления ЕСВ учитываем совокупный доход работника за отчетный месяц, включая зарплату по основному месту работы и вознаграждение по договору ГПХ (или его части, приходящейся на отчетный месяц). Если рассчитанная сумма не превышает размер МЗП, ЕСВ рассчитывается исходя из размера МЗП (см. письма ГФСУ от 29.01.2016 г. № 1394/5/99-99-17-03-03-16 и от 15.02.2017 г. № 3128/6/99-99-13-02-03-15).

БАЗА НАЧИСЛЕНИЯ ЕСВ

В базу начисления ЕСВ включают все доходы, с которых взимается ЕСВ, начисленные физическому лицу его работодателем-страхователем:

— зарплатные выплаты (в том числе доплата до МЗП), включаемые в ФОТ согласно Инструкции № 5;

— больничные;

— декретные;

— зарплата, больничные, декретные по внутреннему совместительству;

— вознаграждение за выполнение работ (предоставление услуг) по ГПД.

При этом учтите: с МЗП мы сравниваем общую базу обложения ЕСВ за отчетный месяц!

Важно! Отпускные, больничные и декретные для целей сравнения базы обложения ЕСВ с МЗП относятся к базе обложения ЕСВ того месяца, за которые они начислены.

КОГДА ТРЕБОВАНИЕ НЕ РАБОТАЕТ…

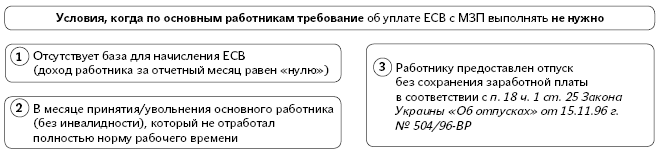

Но бывают случаи, когда по основным работникам (без инвалидности) выполнять требование об уплате ЕСВ с МЗП не нужно. Укажем их.

![]() Например: работник был в отпуске без сохранения зарплаты или отсутствовал на работе весь месяц из-за прогула.

Например: работник был в отпуске без сохранения зарплаты или отсутствовал на работе весь месяц из-за прогула.

![]() Например: работник принят или уволен в середине месяца.

Например: работник принят или уволен в середине месяца.

При этом, если работник принят в первый рабочий (не календарный) день отчетного месяца или уволен в последний рабочий (не календарный) день отчетного месяца и отработал полностью норму рабочего времени, требование об уплате ЕСВ с МЗП по основному работнику (без инвалидности) выполнять нужно.

![]() Речь идет о работниках, которым предоставлен отпуск без сохранения заработной платы на период проведения антитеррористической операции в соответствующем населенном пункте, с учетом времени, необходимого для возвращения к месту работы, но не более 7 календарных дней после принятия решения о прекращении антитеррористической операции. Уплачивать ЕСВ с МЗП в случае предоставления такого отпуска не нужно, даже если данный отпуск приходится только на часть месяца. ЕСВ в таком случае начисляют на фактически начисленную сумму зарплаты (при ее наличии).

Речь идет о работниках, которым предоставлен отпуск без сохранения заработной платы на период проведения антитеррористической операции в соответствующем населенном пункте, с учетом времени, необходимого для возвращения к месту работы, но не более 7 календарных дней после принятия решения о прекращении антитеррористической операции. Уплачивать ЕСВ с МЗП в случае предоставления такого отпуска не нужно, даже если данный отпуск приходится только на часть месяца. ЕСВ в таком случае начисляют на фактически начисленную сумму зарплаты (при ее наличии).

Вот и все правила. А как их применять, мы рассмотрим на конкретных примерах в следующей статье этого же номера.

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

Закон о ЕСВ — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

МЗП — минимальная заработная плата.

ФОТ — фонд оплаты труда.