В первую очередь напомним, что все юридические лица независимо от формы собственности должны обеспечить проведение профилактических дезинфекцонных мер в жилых, производственных и других помещениях (зданиях). Причем это касается как собственников помещений (зданий), так и их пользователей (нанимателей). Этого требует ч. 2 ст. 18 Закона Украины «О защите населения от инфекционных болезней» от 06.04.2000 г. № 1645-III.

Этим Законом также установлены требования к дезинфицирующим средствам. В частности, последние подлежат гигиенической регламентации и государственной регистрации в порядке, установленном законодательством. Соответственно, применение незарегистрированных дезинфицирующих средств запрещено (ст. 34 вышеупомянутого Закона). Более того, требование относительно государственной регистрации средств, на которые есть гигиенические нормативы и которые предназначены для дезинфекции воды (кроме питьевой), четко прописано в п. 3 Порядка государственной регистрации (перерегистрации) дезинфицирующих средств, утвержденного постановлением КМУ от 03.07.2006 г. № 908.

1. Итак, отвечаем на первый вопрос. Использовать для обеззараживания воды в бассейне какие угодно средства нельзя. Необходимо удостовериться в их безопасности и качестве. На это указывает и ч. 1 ст. 268 Хозяйственного кодекса Украины от 16.01.2003 г. № 436-IV (далее — ХКУ). В соответствии с этой нормой качество товаров должно соответствовать стандартам, техническим условиям, другой технической документации, устанавливающей требования к их качеству, или образцам (эталонам). Засвидетельствовать качество поставляемых товаров обязан поставщик. Для этого он должен предоставить надлежащий товаросопроводительный документ (ч. 4 ст. 268 ХКУ). Поэтому смело требуйте у вашего поставщика извлечение из Государственного реестра дезинфицирующих средств.

Что касается непосредственно процедуры обеззараживания воды в бассейнах, то в течение многих лет главным ориентиром в этом вопросе был нормативный документ советских времен. Речь идет о Санитарных правилах обустройства и содержания мест занятий по физической культуре и спорту СанПиН 1567-76, утвержденных Главным санитарным врачом СССР от 30.12.76 г. № 1567-76. Однако начиная с 01.01.2017 г. эти Правила утратили свою силу. А вот новый документ на смену этому так и не пришел. По крайней мере, пока что. Вместе с тем санитарно-гигиеническим требованиям к содержанию бассейнов посвящен отдельный раздел в Санитарном регламенте для дошкольных учебных заведений, утвержденном приказом МОЗ от 24.03.2016 г. № 234 (далее — Регламент № 234). Очевидно, что этот документ касается прежде всего детских садиков. А как на счет вузов? На них нормы этого Регламента не распространяются. В то же время отдельного нормативного акта, определяющего санитарно-эпидемиологические требования к условиям и организации обучения в высших учебных заведениях, на данный момент не существует. Но ничто не мешает ориентироваться на нормы этих двух документов (СанПиН 1567-76 и Регламент № 234) при обустройстве и содержании бассейна в любом учебном заведении.

Собственно, оба вышеупомянутых документа содержат аналогичные предписания относительно качества воды в плавательных бассейнах. Так, вода в ваннах бассейна должна соответствовать требованиям ГСанПиН 2.2.4-171-10 «Гигиенические требования к воде питьевой, предназначенной для потребления человеком», утвержденным приказом МОЗ от 12.05.2010 г. № 400. Качество воды должно быть таким, чтобы сделать невозможным развитие болезнетворных микробов — возбудителей кишечных, кожных и других заболеваний. Контроль за качеством воды проводят на основании результатов лабораторных анализов химических и бактериологических показателей.

Независимо от системы заполнения ванны в бассейне (проточная или с рециркуляцией) вода подлежит обязательному обеззараживанию. Для этого осуществляют ее хлорирование или бромирование. На практике же по большей части применяют первый метод. То есть в качестве обеззараживающего реагента используют раствор гипохлорита натрия (далее — ГН). Его добавляют в воду:

— в случае проточной системы — в трубопровод, который подает воду;

— при рециркулярной системе — перед или после фильтров (в зависимости от принятой системы). При этом постоянная концентрация остаточного хлора в воде должна быть на уровне 0,5 — 0,7 мг/л (п. 5 разд. VIII Регламента № 234).

Порядок использования растворов ГН для обеззараживания питьевых вод в системах централизованного питьевого водоснабжения и обеззараживания сточных вод определен Инструкцией по применению гипохлорита натрия для обеззараживания воды в системах централизованного питьевого водоснабжения и водоотведения, утвержденной приказом МинЖКХ от 18.05.2007 г. № 18 (далее — Инструкция № 18).

И в первую очередь стоит обратить внимание на требование п. 2.1 этой Инструкции. А именно, для обеззараживания питьевой воды следует применять ГН марки А по ГОСТ 11086-76 «Гипохлорит натрия. Технические условия».

2. Теперь к вопросу о нормировании расхода ГН.

В соответствии с п. 4.6 Инструкции № 18 расход рабочего раствора ГН зависит от таких факторов, как:

— концентрация активного хлора в растворе;

— температура и качество обрабатываемой воды;

— величина хлоропоглощения данной воды;

— время контакта с водой;

— загрязнение трубопроводов и резервуаров.

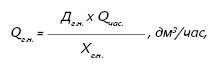

Непосредственно расход рабочего раствора ГН следует определять по Методике определения необходимого расхода раствора гипохлорита натрия для очистки и обеззараживания питьевой или сточной воды, приведенной в приложении к п. 4.6 Инструкции № 18. В частности, расход раствора ГН (Qг.н.) рассчитывают по формуле:

где Дг.н. — доза раствора ГН по концентрации активного хлора, г/м3;

Qчас. — расход обрабатываемой воды, м3/час;

Хг.н. — содержание активного хлора в растворе ГН, г/дм3.

В свою очередь, рабочую дозу раствора ГН выбирают по результатам технологического анализа, чтобы в 1 л воды, поступающей к потребителю, оставалось 0,3 — 0,5 мг остаточного хлора. Для установления (подтверждения достаточности) рабочей дозы нужно провести пробное хлорирование воды (п. 4.2 Инструкции № 18).

Таким образом, норму расхода ГН нужно определять отдельно для каждого случая с учетом всех факторов. Универсальной нормы для всех бассейнов не существует. После проведения всех расчетов определенную норму расхода раствора ГН должен утвердить своим приказом руководитель учреждения.

Безусловно, осуществление расчета расхода дезинфицирующих средств и технологических анализов не относится к компетенции бухгалтера. Этим должны заниматься дезинфикатор, лаборант, оператор хлораторной установки. А бухгалтеру следует лишь проверить по данным первичных документов соответствие фактического расхода раствора ГН установленной норме.

3. Кстати, о первичных документах. Действующим законодательством не предусмотрено применение служебных записок для оформления списания любых материальных ценностей. Основанием для списания израсходованных запасов (в том числе и средств дезинфекции) является Акт списания по типовой форме № З-2, утвержденной приказом Госказначейства от 18.12.2000 г. № 130 (ср. ). При этом внутреннее перемещение (выдачу со склада до места использования) материалов следует оформлять накладной (требованием) по типовой форме № З-з. Накладную (требование) выписывает бухгалтер и утверждает руководитель учреждения. Один экземпляр предназначен для получения материальных ценностей со склада, а второй — для учета этих ценностей по месту их использования. Оформленные распиской получателя накладные (требования) передают в бухгалтерию с реестром согласно графику документооборота учреждения.

Если же отпуск материалов происходит систематически в течение месяца, тогда целесообразно применять заборную карту (форма № З-5). Такую карту выписывают в двух экземплярах: один — для получателя, другой — для склада. Срок использования карты составляет: 15 дней — при условии ежедневного отпуска материальных ценностей или месяц — при периодическом отпуске. Материальные ценности отпускают со строгим соблюдением лимита, если такой установлен.

Причем в случае со средствами обеззараживания воды в бассейне наладить их лимитированный отпуск действительно целесообразно. Ведь объем чаши бассейна и содержание активного вещества являются неизменными. Рабочая доза может немного меняться (корректироваться) на основании данных лабораторных анализов, но не существенно. Следовательно, вполне возможно определить предельный расход раствора ГН для обеззараживания воды и установить лимит его выдачи. В свою очередь, это позволит постоянно контролировать не только объемы выдачи дезинфицирующих средств, но и их использования.По истечении месяца или после использования лимита заборные карты необходимо передать в бухгалтерскую службу для отражения в учете.

На практике достаточно часто составляют общий акт на списание использованных в течение месяца материальных ценностей одного наименования. Такой вариант полностью приемлем. Главное, чтобы такой порядок документирования списания использованных запасов был четко прописан в приказе об организации бухгалтерского учета вашего учреждения.

И еще несколько слов о бухучете средств дезинфекции. Непосредственно для учета дезинфицирующих средств Порядком применения Плана счетов бухгалтерского учета в государственном секторе, утвержденным приказом Минфина от 29.12.2015 г. № 1219, предназначен субсчет 1512 «Медикаменты и перевязочные материалы». Однако ГН, который используется для обеззараживания воды в бассейне, не является лекарственным средством. С учетом этого, такое средство целесообразно учитывать на субсчете 1812 «Малоценные и быстроизнашивающиеся предметы» как хозяйственные материалы, используемые для текущих нужд учреждений.

Также имейте в виду: расходы на приобретение материалов для хозяйственной деятельности учреждения следует проводить по КЭКР 2210 «Предметы, материалы, оборудование и инвентарь». На это указывает п. 5 п.п. 2.2.1 Инструкции по применению экономической классификации расходов бюджета, утвержденной приказом Минфина от 12.03.2012 г. № 333. Таким образом, расходы на закупку ГН для обеззараживания воды в бассейне следует планировать и осуществлять именно по КЭКР 2210.