Начать следует с общего порядка осуществления платежей распорядителями бюджетных средств по взятым ими обязательствам. Основополагающей в этом контексте является норма ч. 1 ст. 49 БКУ. В частности, распорядитель бюджетных средств после получения товаров, работ и услуг принимает решение об их оплате и предоставляет поручение на осуществление платежа органу Госказначейской службы. Безусловно, наличие соответствующего бюджетного обязательства и бюджетных ассигнований являются обязательными условиями для оплаты (ч. 2 ст. 49 БКУ).

Из вышеуказанного следует, что бюджетные учреждения должны работать с контрагентами на условиях последующей оплаты. То есть сначала товар, а только потом — деньги. Однако жизненные реалии диктуют иные условия. Поставщики, по большей части, желают получить если не полную оплату товара (работ, услуг) наперед, то по крайней мере аванс. И Правительство предусмотрело такую возможность для распорядителей бюджетных средств. Последние могут прописать в договоре о закупке товаров, работ и услуг их предварительную оплату.

Порядок осуществления предварительной оплаты за товары (работы, услуги) бюджетными учреждениями регламентирован постановлением № 117. Именно этим документом четко определено, при каких условиях, на какой срок и в каком объеме можно делать предоплату. Кстати, требования этого постановления распространяются как на государственные заведения и учреждения, так и на коммунальные, независимо от уровня подчинения.

Собственно, нормы постановления № 117 хорошо известны бухгалтерам бюджетных учреждений. Однако время от времени они претерпевают изменения. Вот и в этот раз постановлением № 1074 было дополнено постановление № 117 новым п. 21. Этой нормой введен абсолютно новый подход к предварительной оплате. Суть в том, что отныне бюджетные учреждения должны перечислять предварительную оплату по капитальным расходам поставщикам (исполнителям работ) на их небюджетные счета в Казначействе. Более того, поставщик может использовать эти средства исключительно на цели, предусмотренные договором.

Указанные нововведения вступили в силу с 18 декабря 2018 года и сразу же наделали шума среди бухгалтерского сообщества. Оно и не удивительно. Ведь возникает ряд вопросов: касается ли новый порядок предварительной оплаты текущих расходов? А как насчет остальной оплаты? Куда перечислять эти средства? Как быть в случае 100-процентной предварительной оплаты? Распространяются ли эти требования на приобретение изданий для пополнения библиотечных фондов?

К счастью, Госказначейская служба среагировала оперативно и ответила на большинство вопросов в письме № 1193.

О нюансах применения этих новых правил расчетов поговорим потом, а сейчас рассмотрим основные «правила игры».

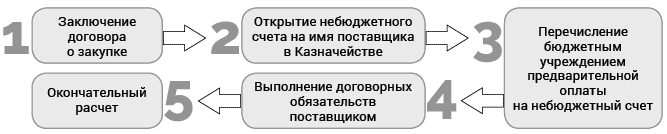

Таким образом, общий алгоритм действий при осуществлении предварительной оплаты по капитальным расходам выглядит так:

Объясним каждый из этапов:

1) заключение договора о закупке — это отправная точка для дальнейшего сотрудничества. На этом этапе очень важно согласовать все нюансы поставки товаров (работ, услуг) и проведения расчетов. Обязательно следует прописать в договоре размер аванса, сроки его внесения и направления именно на небюджетный счет, открытый на имя поставщика в Казначействе. Не забудьте также указать направления расходования полученного аванса и механизм отчетности относительно его целевого использования. Кроме того, необходимо определить порядок окончательного расчета за полученные товары (работы, услуги);

2) открытие небюджетного счета на имя поставщика в Казначействе — отныне это обязательный этап на пути к осуществлению предварительной оплаты по капитальным расходам. Напомним, небюджетными являются счета, открытые органами Казначейства предприятиям, учреждениям, организациям и физическим лицам — предпринимателям для осуществления операций, которые не относятся к операциям по выполнению бюджетов. Процедура открытия таких счетов определена в разд. V Порядка открытия и закрытия счетов в национальной валюте в органах Государственной казначейской службы Украины, утвержденного приказом Минфина от 22.06.2012 г. № 758 (ср. ). При этом взаимоотношения между Казначейством и клиентами в процессе обслуживания небюджетных счетов регламентированы отдельным документом — Порядком № 770;

3) перечисление бюджетным учреждением предварительной оплаты на небюджетный счет. Бюджетное учреждение перечисляет поставщику (подрядчику) заранее согласованную сумму аванса. Если ваше учреждение является главным распорядителем, тогда вам достаточно подать в Казначейство платежное поручение. А вот распорядителям низшего уровня нужно иметь еще и разрешение главного распорядителя на осуществление предварительной оплаты. На практике достаточно часто перечни товаров, работ и услуг, по которым разрешено осуществлять предоплату, утверждают на уровне министерств и органов местного самоуправления. Если имеете такой распорядительный (общий) документ, тогда дополнительно согласовывать предоплату с главным распорядителем не обязательно. Достаточно предоставить органу Казначейства копию этого документа;

4) выполнение договорных обязательств поставщиком. На этом этапе прежде всего следует обратить внимание на цели использования аванса, предоставленного поставщику. Последний имеет право направлять средства, полученные как предварительная оплата (в том числе в размере 100 %), исключительно для выполнения договора о закупке. Важно понимать, что Казначейство может требовать от клиентов, на имя которых открыты небюджетные счета, предоставить соответствующие подтверждающие документы. Так, платежи с указанных счетов проводят после проверки наличия необходимого перечня документов и соответствия их требованиям законодательства. На это четко указывает абз. 2 п. 22 Порядка № 770.

Особое внимание Госказначейская служба акцентировала на порядке отчетности за использование авансов, полученных на выполнение работ по капитальному строительству, в своем письме от 10.12.2018 г. № 16-10-08/20537 (см. письмо «О механизме отчетности за использованный аванс»). И в первую очередь следует помнить, что требования к финансированию капитального строительства за счет средств государственного бюджета определены Порядком № 1764. Нормами этого документа предусмотрен размер и сроки предварительной оплаты таких работ. В общем случае это не более 30 % стоимости годового объема работ и на срок не более трех месяцев. Потратить эти средства подрядчик имеет право лишь на приобретение материалов, конструкций, изделий, необходимых для выполнения работ. А вот после окончания указанного срока остаток неиспользованного аванса придется вернуть заказчику — бюджетному учреждению. Этого требует абз. 2 п. 19 Порядка № 1764.

При этом Госказначейская служба в вышеупомянутом письме подчеркнула, какие именно документы могут служить подтверждением целевого использования аванса, полученного подрядчиком. Это могут быть: Акт приемки выполненных строительных работ по примерной форме № КБ-2в, счета и накладные на отпуск товарно-материальных ценностей, приобретенных для выполнения строительных работ.

Контролируют целевое и эффективное использование государственных капитальных вложений Госаудитслужба и ее межрегиональные территориальные органы. Тогда как текущий контроль за целевым направлением этих средств при проведении платежей осуществляют органы Казначейства (пп. 21, 22 Порядка № 1764);

5) окончательный расчет — это завершающий этап взаимодействия с контрагентом. Конечно, окончательный расчет проводится лишь в случае, когда сумма аванса была меньше общей стоимости товаров (работ, услуг). Если же вы осуществили не 100-процентную предварительную оплату, тогда следует провести окончательный расчет. Причем остальную оплату можно перечислить либо на небюджетный счет поставщика (открытый в Казначействе), либо на любой его расчетный счет (открытый в учреждении банка). На это указала Госказначейская служба в своих разъяснениях (см. письмо № 1193). То есть никаких ограничений по этому поводу нет. Как договоритесь — так и будет. Главное, чтобы эта договоренность была зафиксирована в договоре.

Итак, подытожим. О новом порядке предоплаты следует помнить такие основные моменты:

во-первых, требования п. 21 постановления № 117 касаются лишь предварительной оплаты по капитальным расходам и не распространяются на авансирование текущих расходов. При этом согласно разъяснениям Казначейства (см. письмо № 1193) предоплату за пополнение библиотечных фондов следует также осуществлять по новым правилам. Ведь бюджетные учреждения планируют и проводят такие расходы за счет капитальных расходов. То есть никаких исключений. Зато расчеты по капрасходам на условиях последующей оплаты проводятся без применения небюджетных счетов;

во-вторых, размер (в том числе 100 %) и сумма предварительной оплаты значения не имеют;

в-третьих, для зачисления предварительной оплаты поставщики (подрядчики), независимо от их организационно-правовой формы и формы собственности, должны иметь небюджетные счета в Казначействе.

Что и за чем делать, разобрались. А что будет, если не выполнять предписания п. 21 постановления № 117?

ВНИМАНИЕ!

Несоблюдение требований относительно предварительной оплаты за товары, работы и услуги за счет бюджетных средств, а также нарушение порядка и сроков ее осуществления, является нарушением бюджетного законодательства (п. 22 ч. 1 ст. 116 БКУ).

Чем это грозит — тоже не секрет. За такие промахи в работе распорядителя может постичь остановка операций с бюджетными средствами или приостановка бюджетных ассигнований. Именно такие меры влияния предусмотрены пп. 2, 3 ч. 1 ст. 117 БКУ за вышеуказанное нарушение. Но, откровенно говоря, до этого вряд ли дойдет. Дело в том, что на практике маловероятно, чтобы Казначейство вообще пропустило подобный платеж.

Далее вспомним порядок учета операций по предварительной оплате товаров, работ и услуг. На самом деле здесь ничего нового, поэтому предлагаем небольшую шпаргалку-подсказку для бухгалтеров:

Порядок отражения операций по предварительной оплате по капитальным расходам

| Критерий | Требования к применению |

| Применение КЭКР | Капитальные расходы планируют и осуществляют в соответствии с требованиями Инструкции № 333. В первую очередь по таким кодам: КЭКР 3110 «Приобретение оборудования и предметов долгосрочного пользования»; КЭКР 3120 «Капитальное строительство (приобретение)» (3121, 3122); КЭКР 3130 «Капитальный ремонт» (3131, 3132); КЭКР 3140 «Реконструкция и реставрация» (3141, 3142, 3143); КЭКР 3160 «Приобретение земли и нематериальных активов» |

| Отражение на счетах учета | Для обобщения информации о расчетах с поставщиками, подрядчиками на условиях предварительной оплаты предназначен субсчет 2113 «Расчеты по авансам, выданным поставщикам, подрядчикам за товары, работы и услуги». Именно по этому субсчету следует отражать суммы дебиторской задолженности, возникающей в связи с перечислением аванса. По большей части информация о финансировании по капитальным расходам (для приобретения, создания необоротных активов, капитального строительства, реконструкции, реставрации, модернизации и т. п.) отражается по субсчету 5411 «Целевое финансирование распорядителей бюджетных средств». Однако есть и исключения: • финансирование капитального ремонта зданий, помещений, транспортных средств, оборудования (субсчет 7011); • осуществление капитальных расходов всех видов за счет средств спецфонда (субсчета 7111, 7211, 7311, 7511) |

| Отражение в финотчетности | Сумма дебиторской задолженности по расчетам с поставщиками, подрядчиками в случае предварительной оплаты за товары, работы, услуги должна найти свое отражение по коду строки 1135 формы № 1дс «Баланс». Безусловно, идет речь об остатке такой задолженности на конец отчетного периода (квартала, года) |

| Отражение в бюджетной отчетности | В Отчете о задолженности по бюджетным средствам (форма № 7д, № 7м) в графе 5 в разрезе КЭКР показывают сумму дебиторской задолженности, возникшей на дату составления отчетности за текущий год. При этом задолженность по капрасходам в месячной бюджетной отчетности не отражается. Поэтому данную информацию следует приводить только в отчете за квартал и год |

И в завершение рассмотрим числовой пример отражения операций по предварительной оплате в бухучете.

Пример. Руководство учебного заведения по согласованию с высшим по уровню учреждением приняло решение о достройке помещения заведения с целью обустройства нового спортзала. С этой целью был заключен договор с подрядной организацией на сумму 1200000 грн. (в том числе НДС — 200000 грн.). В общую стоимость работ включена и стоимость работ по изготовлению проектно-сметной документации.

По условиям договора бюджетное учреждение перечислило аванс в сумме 480000 грн. (40 % от общей суммы) на небюджетный счет, открытый на имя подрядчика в Казначействе. Средства, полученные в счет предварительной оплаты, подрядчик использовал на изготовление проектно-сметной документации, а также закупку части строительных материалов. Прием работ по разработке проектно-сметной документации на достройку объекта оформлен актом о приеме проектно-сметной документации. В подтверждение приобретения строительных материалов подрядчик предоставил счета и накладные.

После окончания работ по достройке подрядная организация предоставила Акт приемки выполненных строительных работ по форме № КБ-2в и Справку о стоимости выполненных строительных работ и расходы по форме № КБ-3. После тщательной проверки выполненных работ комиссией учебного заведения были подписаны указанные документы и осуществлен окончательный расчет за выполненные работы. Остальные средства перечислены на расчетный счет подрядной организации в учреждении банка.

В связи с достройкой здания учебного заведения комиссия учреждения оформила Акт приема отремонтированных, реконструированных и модернизированных основных средств по типовой форме. Также на основании этого акта были внесены записи в Инвентарную карточку учета объекта основных средств.

Все работы по достройке здания осуществлены за счет средств общего фонда по КЭКР 3132 «Капитальный ремонт других объектов».

В бухучете эти операции следует отражать таким образом:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемориального ордера | |

| дебет | кредит | ||||

| 1 | Получено финансирование для достройки здания учебного заведения | 2313 | 5411 | 1200000 | 2 |

| 2 | Перечислен аванс подрядной организации согласно договору | 2113 | 2313 | 480000 | 2, 4 |

| 3 | Выполнены работы по достройке | 1311 | 6211 | 1200000 | 6 |

| 4 | Уменьшена сумма задолженности перед подрядчиком на сумму выплаченного аванса (1200000 грн. - 480000 грн.) | 6211 | 2113 | 720000 | 4, 6 |

| 5 | Произведен окончательный расчет с подрядной организацией | 6211 | 2313 | 720000 | 2, 6 |

| 6 | Увеличена первоначальная стоимость здания учебного заведения на стоимость достройки | 1013 | 1311 | 1200000 | 17* |

| Одновременно сделана вторая запись | 5411 | 5111 | 1200000 | 17* | |

| * Для отражения операций, которые не фиксируются в мемориальных ордерах № 1 — 16, следует применять мемориальный ордер № 17 по форме, утвержденной приказом Минфина от 08.09.2017 г. № 755. | |||||

НОРМАТИВНЫЕ ДОКУМЕНТЫ

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

Постановление № 117 — постановление КМУ «Об осуществлении предварительной оплаты товаров, работ и услуг, которые закупаются за бюджетные средства» от 23.04.2014 г. № 117.

Постановление № 1074 — постановление КМУ «О внесении изменений в постановление Кабинета Министров Украины от 23 апреля 2014 г. № 117» от 05.12.2018 г. № 1074.

Порядок № 1764 — Порядок государственного финансирования капитального строительства, утвержденный постановлением КМУ от 27.12.2001 г. № 1764.

Порядок № 770 — Порядок казначейского обслуживания небюджетных счетов клиентов, утвержденный приказом Минфина от 21.07.2014 г. № 770.

Инструкция № 333 — Инструкция по применению экономической классификации расходов бюджета, утвержденная приказом Минфина от 12.03.2012 г. № 333.

Письмо № 1193 — письмо Государственной казначейской службы Украины «О предоставлении информации о предварительной оплате распорядителями (получателями) бюджетных средств по капитальным расходам с 18.12.2018 г.». от 17.01.2019 г. № 16-04-04/1193.