Часто стоимость ОС, которые учреждение учитывает на балансе, не соответствует их реальной стоимости. Что делать с такими объектами?

В подобных случаях П(С)БУ 121 решение этого вопроса полностью отдает на откуп учреждениям. Поэтому если стоимость объектов ОС, по которой они учитываются, отличается от их реальной стоимости, бюджетные учреждения имеют право принять решение о приведении остаточной стоимости таких ОС в соответствие с их справедливой стоимостью.

Именно такое действие и называют переоценкой ОС. Существуют ли какие-либо правила проведения переоценки ОС? Должно ли бюджетное учреждение с кем-то согласовывать решение о проведении переоценки? Как в учреждении организовать работу по проведению переоценки и непосредственно осуществить расчет новой стоимости? Каким образом отразить изменение стоимости ОС в бухучете и финансовой отчетности?

Что ж, давайте разбираться.

1. Понятия и основные требования к переоценке ОС

Основными нормативными документами, определяющими правила и требования к проведению переоценки ОС и отражению таких операций в бухгалтерском учете и финансовой отчетности, являются:

• П(С)БУ 121;

• П(С)БУ 101;

• приказ № 818;

Чаще всего инициатором проведения переоценки ОС является вышестоящее учреждение, которое собственно своим решением дает задание подведомственным учреждениям привести стоимость ОС, по которой такие объекты учитываются на балансе, в соответствие со справедливой стоимостью. Для этого с целью установления единого подхода к проведению переоценки и отражению результатов перерасчета стоимости имущества в бухгалтерском учете и финансовой отчетности вышестоящее учреждение подготавливает и утверждает необходимые разъяснительные документы, которые доводит до сведения подведомственных учреждений.

Например, воинские части от своего главного распорядителя бюджетных средств (Минобороны) получили информацию о справедливой стоимости активов и методику определения справедливой стоимости. Поэтому при проведении переоценки такие учреждения руководствуются в первую очередь Методикой № 759 и соответствующими разъяснениями.

Далее предлагаем определиться с основными терминами и понятиями, которые необходимы учреждениям для проведения переоценки ОС (см. табл. 1).

Таблица 1

Основные термины и понятия

| Термин (понятие) | Содержание | Примечание |

| Основные средства | Материальные активы, которые содержатся для использования их в производстве/деятельности или при поставке товаров, выполнении работ и предоставлении услуг для достижения поставленной цели и/или удовлетворения потребностей субъекта государственного сектора или сдачи в аренду другим лицам и используются, по ожиданию, более одного года | Имейте в виду! На субсчетах, предназначенных для учета ОС, учитывают как средства, стоимость которых превышает 6000 грн.(без НДС), так и средства, отнесенные в состав основных, стоимость которых меньше указанной суммы. Имеем в виду те ОС, которые были взяты на учет как ОС до введения стоимостного критерия 6000 грн. (без НДС). Следовательно, такие активы в случае наличия оснований подлежат переоценке на общих основаниях |

| Первоначальная стоимость | Историческая (фактическая) стоимость активов в сумме денежных средств или справедливой стоимости прочих активов, уплаченных (переданных, потраченных) для приобретения (создания) активов | Определяют в момент получения ОС, формируют в зависимости от способа приобретения (поступления) актива в учреждение согласно требованиям П(С)БУ 121 |

| Переоценка основных средств | Хозяйственная операция, которая направлена на приведение остаточной стоимости ОС к уровню справедливой стоимости на годовую дату баланса | Согласно П(С)БУ 121 вопрос о переоценке рассматривают, если остаточная стоимость объекта ОС существенно отличается от его справедливой стоимости на годовую дату баланса |

| Переоцененная стоимость | Стоимость активов после их переоценки | После переоценки активы учитывают в бухгалтерском учете по новой переоцененной стоимости |

| Справедливая стоимость | Сумма, по которой учреждение может продать актив или оплатить обязательство при обычных условиях на определенную дату | Чаще всего применяют при формировании первоначальной стоимости в случае безвозмездного получения от физических и юридических лиц (кроме субъектов государственного сектора) в случае, если отсутствует достоверная информация о первоначальной стоимости основных средств. Также используют для расчета индекса переоценки активов |

| Амортизируемая стоимость | Первоначальная или переоцененная стоимость ОС, за вычетом их ликвидационной стоимости | Имеется в виду стоимость ОС, которую используют при начислении амортизации |

| Остаточная стоимость | Разница между первоначальной (переоцененной) стоимостью ОС и суммой его накопленного износа | Отражают в форме № 1-дс «Баланс» в строке 1000 |

| Ликвидационная стоимость | Сумма средств или стоимость других активов, которую учреждение ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией) | Определяют при введении объекта в эксплуатацию или в случае, когда остаточная стоимость объекта ОС равна нулю, но объект еще пригоден к эксплуатации |

| Порог существенности | Величина, которая равна 10-процентному отклонению остаточной стоимости объектов основных средств от их справедливой стоимости | Вопрос существенности не определен П(С)БУ. Поэтому учреждения самостоятельно устанавливают существенность тех или иных хозяйственных операций и объектов учета с учетом особенностей деятельности учреждения и необходимости выполнения бюджетным учреждением своих функций и достижения результатов. Указанные моменты следует раскрыть в приказе об учетной политике |

| Индекс переоценки | Определяют делением справедливой стоимости переоцениваемого объекта на его остаточную стоимость | Обратите внимание! Индекс переоценки для каждой единицы ОС определяют индивидуально (т. е. это не один показатель для группы объектов переоценки) |

Для бюджетных учреждений основные правила формирования в учете информации о переоценке и требования о проведении переоценки предусмотрены нормативно-правовыми актами Минфина, а также разъяснениями вышестоящего учреждения.

Поэтому далее рассмотрим эти основные требования (см. табл. 2).

Таблица 2

| Показатель | Содержание |

| Цель переоценки | Основной целью проведения переоценки является приведение остаточной стоимости объекта ОС к его справедливой стоимости на годовую дату баланса. В результате конечная цель переоценки ОС — получить достоверные данные о стоимости активов, которые находятся в учете, и, соответственно, достоверную финансовую отчетность |

| Основания принятия решения о проведении переоценки | Обязательным условием проведения переоценки ОС является то, что его остаточная стоимость существенно отличается от его справедливой стоимости на дату баланса. Как указано в П(С)БУ 121, порогом существенности для проведения переоценки объектов основных средств принимается величина, равная 10-процентному отклонению остаточной стоимости объектов основных средств от их справедливой стоимости. Поэтому для того, чтобы определить, следует ли проводить переоценку ОС, нужно сравнить остаточную стоимость (первоначальная стоимость за вычетом амортизации) объекта ОС с его справедливой стоимостью и установить существенность такого отклонения |

| Порог существенности рассчитывается путем деления справедливой стоимости на остаточную стоимость актива и умножением результата на 100 %. Показатель получаем в процентах. Если будет установлено, что порог существенности превышает 10 %, возникнет право на проведение переоценки ОС на основании решения руководителя учреждения после согласования с руководителем вышестоящего учреждения. Соответственно, если такой показатель менее 10 %, оснований для проведения переоценки нет | |

| Кто принимает решение о проведении переоценки | Решение о проведении переоценки принимает руководитель учреждения. Такое решение согласовывают с органом, уполномоченным управлять объектами государственной (коммунальной) собственности (если такой определен). Как предусмотрено п. 1 разд. VII Методрекомендаций ОС, учреждения нижестоящего уровня обязательно согласовывают решение о проведении переоценки с учреждением вышестоящего уровня по ведомственной подчиненности. А бюджетные учреждения двойного подчинения обязаны согласовывать решение о переоценке с учреждением вышестоящего уровня, которое утверждает смету. Кроме того, проведение переоценки может быть инициировано высшим органом управления с определением Методики проведения такой переоценки. Например, для воинских частей решение о проведении переоценки было инициировано главным распорядителем (Минобороны) |

| Дата, на которую осуществляют переоценку | Годовая дата составления Баланса (п. 3 разд. ІІІ П(С)БУ 121) |

| Период, за который необходимо проводить переоценку | Такой период П(С)БУ 121 не определен. Поэтому в этом вопросе учреждению стоит руководствоваться разъяснениями вышестоящего учреждения. Например, для воинских частей переоценке подлежала стоимость военного имущества, которое относится к ОС и необоротным материальным активам специального назначения и поступило в сферу управления Министерства обороны до 1 января 2014 года включительно (в том числе и то, которое не эксплуатировалось, а находилось в хранилищах, на хранении и т. п.). Соответственно, ОС, которые поступили в воинские части после указанной даты, не подлежали переоценке |

| Основные средства, подлежащие переоценке | Перечень таких ОС в П(С)БУ 121 не приведен. Поэтому этот вопрос также стоит согласовать с вышестоящим учреждением. Также в приказе о проведении переоценки целесообразно указать перечень субсчетов бухгалтерского учета ОС, подлежащих переоценке. При составлении указанного перечня помните: переоценку проводят только по ОС, на которые начисление амортизации осуществляют прямолинейным методом |

| Стоит знать! В случае переоценки объекта ОС осуществляют переоценку всех объектов группы ОС, к которой относится этот актив. Напомним, что под группой ОС понимают совокупность однотипных по техническим характеристикам, назначению и условиям использования объектов ОС. То есть группа ОС — это не все объекты, которые учитывают на соответствующем субсчете бухгалтерского учета (например, для учета медицинского имущества на субсчете 1014 «Машины и оборудование» можно выделить группу ОС — автоклавы, термостаты и т. п., объекты которых однотипны по своим характеристикам). Также следует иметь в виду, что при установлении цен на однотипные предметы они в пределах одного главного распорядителя бюджетных средств должны быть одинаковыми. Чтобы выполнить это требование, учреждению нужно получить соответствующую информацию о таких ценах от главного распорядителя | |

| Объекты, не подлежащие переоценке | Согласно п. 3 разд. ІІІ П(С)БУ 121 не подлежат переоценке: • малоценные необоротные материальные активы (субсчет 1113); • библиотечные фонды (субсчет 1112), если амортизация их стоимости осуществляется по методу 50 на 50 |

| Кто проводит переоценку | В случае переоценки ОС для целей бухгалтерского учета абз. 7 ч. 2 ст. 7 Закона № 2658 предусмотрено обязательное проведение оценки субъектом оценочной деятельности. То есть определение справедливой стоимости ОС должны осуществлять субъекты оценочной деятельности: • субъекты хозяйствования — зарегистрированные в установленном законодательством порядке физические лица, а также юридические лица независимо от их организационно-правовой формы и формы собственности, которые осуществляют хозяйственную деятельность, в составе которых работает хотя бы один оценщик, и которые получили сертификат субъекта оценочной деятельности в соответствии с этим Законом; • органы государственной власти и органы местного самоуправления, получившие полномочия на осуществление оценочной деятельности в процессе выполнения функций по управлению и распоряжению государственным имуществом и (или) имуществом, которое имеется в коммунальной собственности, и в составе которых работают оценщики (ст. 5 и 7 Закона № 2658). Документом, содержащим заключение о стоимости имущества и подтверждающим выполненные процедуры по оценке имущества субъектом оценочной деятельности, является отчет об оценке имущества. Помните: комиссия учреждения устанавливает только ликвидационную стоимость (не путайте со справедливой стоимостью). В свое время Минфин обращал внимание на этот момент в письме от 07.04.2015 г. № 31-11420-07-5/12145 (см. «Бюджетная бухгалтерия», 2015, № 15) |

| Как мы отмечали, воинские части при определении стоимости ОС используют Методику № 759. Определение справедливой стоимости по этой методике не требует привлечения для ее проведения субъектов оценочной деятельности. При этом первоначальной стоимостью, от которой рассчитывают остаточную стоимость, принимают стоимость актива, определенную согласно прейскурантам цен Центральных органов обеспечения Вооруженных Сил Украины. Отметим, что индексы инфляции при этом не используют | |

| Для проведения переоценки основных средств, необоротных активов специального назначения в случае принятия соответствующего решения командир воинской части назначает комиссию, в состав которой должны входить начальники служб материально-технического обеспечения, представители финансово-экономической службы и другие должностные лица части, имеющие опыт ведения учета материальных активов. По решению командира воинской части проведение переоценки могут осуществлять инвентаризационные комиссии воинской части одновременно с проведением годовой инвентаризации активов и обязательств на дату годового баланса. По итогам работы составляют Акт переоценки, который утверждает командир воинской части. Он является первичным документом для осуществления записей в бухгалтерском учете | |

| Определение индекса переоценки | Расчет индекса переоценки осуществляют по формуле: Ип = Сс : Со, где Сс — справедливая стоимость объекта; Со — остаточная стоимость объекта на отчетную дату. При расчете индекса переоценки результат целесообразно округлять до 4 знаков после запятой. Обратите внимание! В связи с тем, что для определения индекса переоценки необходимо иметь остаточную стоимость на конец отчетного периода, до момента начисления амортизации по итогам года определить индекс переоценки невозможно |

| Определение переоцененной первоначальной стоимости | Переоцененную первоначальную стоимость объекта рассчитывают по формуле: Первоначальная стоимость х Ип |

| Определение переоцененной суммы износа | Переоцененную сумму износа рассчитывают по формуле: Сумма начисленного износа х Ип |

| Особенности переоценки основного средства, на который начислена 100 % амортизация | Если остаточная стоимость объекта ОС равна нулю, то его переоцененную остаточную стоимость определяют так: справедливую стоимость этого объекта прибавляют к его первоначальной (переоцененной) стоимости без изменения суммы износа объекта. При этом для объектов, которые продолжают использоваться, обязательно определяют ликвидационную стоимость |

| Отражение данных переоценки в регистрах бухгалтерского учета и финансовой отчетности | Данные Акта переоценки заносят в регистры бухгалтерского учета : • по соответствующим субсчетам бухучета в книгу «Журнал — главная»; • в инвентарные карточки учета ОС |

| В бюджетной отчетности операции по переоценке ОС не отражают. В финансовой отчетности операции по переоценке отражают в формах: № 1-дс «Баланс», № 4-дс «Отчет о собственном капитале» и разделе I формы № 5-дс «Примечания к финансовой отчетности» |

2. Организация работы по переоценке ОС

Еще раз напомним, что работу по проведению переоценки ОС организует руководитель учреждения путем назначения комиссии по проведению переоценки. Также он осуществляет контроль за ее проведением, утверждает итоговые документы по проведенной работе.

Рассмотрим, из каких этапов состоит весь этот нелегкий процесс (см. табл. 3).

Таблица 3

| Перечень мероприятий | Кто выполняет | Примечание |

| Этап 1. Подготовительная работа | ||

| 1) определение перечня основных средств и необоротных активов специального назначения, которые подлежат переоценке на годовую дату баланса, и оформление списка этих средств для передачи в финансово-экономическую службу | Руководители отделов (служб) | |

| 2) сверка списков ОС с данными бухгалтерского учета и устранение обнаруженных расхождений (при наличии) | Работники финансово-экономической службы | |

| 3) подготовка проекта приказа руководителя учреждения о проведении инвентаризации активов и обязательств на годовую дату баланса с включением в обязанности инвентаризационной комиссии проведения переоценки ОС, определения ликвидационной стоимости и подготовки итоговых документов по этой операции | Заместитель руководителя учреждения, проект приказа согласовывают с руководителем финансово-экономической службы | |

| 4) проведение занятий с начальниками служб и членами комиссий по вопросам проведения переоценки ОС, оформление актов переоценки ОС | Руководитель финансово-экономической службы | |

| Этап 2. Проведение инвентаризации | ||

| 1) утверждение приказа о проведении инвентаризации активов и обязательств, переоценки и установлении ликвидационной стоимости, оформлении полученных результатов | Руководитель учреждения | К приказу прилагают График проведения инвентаризации, проведения переоценок (со сроком начала не раньше 1 октября и окончания в декабре 20__ года) и формы документов, которые разработаны учреждением самостоятельно |

| 2) проведение рабочими инвентаризационными комиссиями инвентаризации основных средств с обращением внимания на техническое состояние ОС для следующего учета этих данных (например, для установления несоответствия категории качественного состояния данным учета, ОС, которые требуют текущего, капитального ремонта, списания и т. п.), определение инвентаризационных разниц и предложений по их урегулированию | Инвентаризационная комиссия, рабочие инвентаризационные комиссии | Механизм проведения определен в Положении № 879. По результатам утверждают приказ с определением в нем порядка регулирования инвентаризационных разниц, внесения изменений в учетные регистры бухгалтерского учета ОС, необоротных активов специального назначения |

| 3) отражение в бухгалтерском учете на основании приказа руководителя учреждения изменений по результатам инвентаризации, внесение соответствующих записей в регистры учета соответствующими службами | Руководитель финансово-экономической службы, руководители отделов (служб) | |

| Этап 3. Начисление амортизации | ||

| 1) начисление амортизации на ОС и необоротные активы специального назначения | Руководитель финансово-экономической службы | |

| 2) составление ведомостей и операций в бухгалтерском учете о начисленных суммах амортизации и определение итоговых данных об амортизации на конец года | ||

| Этап 4. Определение справедливой стоимости | ||

| 1) заключение договора о проведении оценки, предоставление субъекту оценочной деятельности необходимых данных об объектах ОС, которые подлежат переоценке | Руководитель учреждения, руководитель финансово-экономической службы | |

| 2) составление списка ОС и необоротных активов специального назначения, на которые начислен износ 100 % и которые имеют остаточную стоимость 0 грн. | С учетом данных о начисленной амортизации за год | |

| 3) независимую оценку имущества проводят в такой последовательности: • заключение договора на проведение оценки; • ознакомление с объектом оценки, сбор и обработка исходных данных и другой информации, необходимой для проведения оценки; • идентификация объекта оценки и связанных с ним прав, анализ возможных ограничений и предостережений, которые могут сопровождать процедуру проведения оценки, и использование ее результатов; • выбор необходимых методических подходов, методов и оценочных процедур, которые наиболее полно соответствуют цели оценки и выбранной базе, определенным в договоре на проведение оценки, и их применение; • согласование результатов оценки, полученных с применением разных методических подходов; • составление отчета об оценке имущества и заключения о стоимости объекта оценки на дату оценки; • доработка (актуализация) отчета и заключения о стоимости объекта оценки на новую дату (в случае необходимости) | Субъект оценочной деятельности | Последовательность действий при независимой оценке имущества определена п. 51 Нацстандарта № 1 |

| 4) воинские части определяют остаточную стоимость в такой последовательности: • предоставление начальникам служб и членам инвентаризационной комиссии необходимых данных об объектах, которые определены в перечне ОС и требуют переоценки; • расчет остаточной стоимости ОС и необоротных активов специального назначения на основании разд. III Методики № 759 с учетом данных обновленных прейскурантов; • составление Ведомости об определении остаточной стоимости военного имущества | Руководитель финансово-экономической службы, инвентаризационная комиссия (рабочие инвентаризационные комиссии) передают информацию начальнику служб материально-технического обеспечения, руководителю финансово-экономической службы (для проверки расчетов) | Ведомость об определении остаточной стоимости военного имущества (приложение 1 к Методике № 759) подписывают члены комиссии и утверждает командир воинской части |

| Этап 5. Определение индексов переоценки и результатов переоценки | ||

| 1) определение индексов переоценки путем деления справедливой стоимости на остаточную стоимость, которая определена на конец года | Руководитель финансово-экономической службы | Результаты расчета указанных показателей отражают в Акте переоценки основных средств |

| 2) определение первоначальной (переоцененной) стоимости основных средств и необоротных активов специального назначения | ||

| 3) определение переоцененной суммы износа | ||

| 4) определение ликвидационной стоимости активов, имеющих нулевую остаточную стоимость на основании Акта определения ликвидационной стоимости основных средств | Инвентаризационная комиссия (рабочие инвентаризационные комиссии) | Форма Акта не определена и является произвольной, с целью придания законности использования должна быть приложена к приказу о проведении инвентаризации. Акт подписывают члены комиссии и утверждает руководитель учреждения |

| 5) составление Акта переоценки основных средств | Инвентаризационная комиссия (рабочие инвентаризационные комиссии), руководитель финансово-экономической службы | Акт составляют по форме, утвержденной приказом № 818. Этот документ подписывают председатель, члены комиссий и утверждает руководитель учреждения |

| Этап 6. Отражение данных переоценки в бухгалтерском учете | ||

| 1) На основании Акта переоценки основных средств результаты первой переоценки отражают так: • дооценка ОС: • на сумму дооценки первоначальной стоимости объекта ОС: Дт 10, 1116 — Кт 5311; • на сумму корректировки износа: Дт 5311 — Кт 14; • уценка ОС, ранее не дооцениваемых: • на сумму корректировки износа: Дт 14 — Кт 10, 1116; • на разницу остаточной стоимости: Дт 8411 — Кт 10, 1116 | Руководитель финансово-экономической службы | |

| 2) результаты переоценки ОС отражают в мемориальном ордере № 17, итоговые данные из которого переносят в книгу «Журнал — главная» | ||

| 3) результаты переоценки переносят в Инвентарную карточку учета основных средств | ||

| Этап 7. Отражение данных переоценки в финансовой отчетности | Руководитель финансово-экономической службы | |

3. Особенности проведения переоценки ОС на разных этапах

Как видим, на каждом этапе переоценки ОС работникам необходимо справиться с целой кучей задач. В частности, к таким задачам отнесены оформление и заполнение определенных документов (перечней, сведений, актов и т. п.). Как правильно составить такие документы? Именно об этом и расскажем далее.

![]()

На этом этапе составляют перечень основных средств и необоротных активов специального назначения, которые подлежат переоценке на годовую дату баланса. Какие объекты в него необходимо внести?

В Перечень включаются основные средства и необоротные активы специального назначения, которые были получены до определенного периода в разрезе мест нахождения и субсчетов учета. Формирование таких перечней в дальнейшем облегчит работу по проведению переоценки ОС, отражению в формах финансовой отчетности и справочной информации, которую распорядители подают в составе годовой отчетности распорядителю средств вышестоящего уровня. Такой перечень ОС может иметь следующую форму:

Такую форму целесообразно составлять в разрезе мест нахождения, а по местам — в разрезе субсчетов учета.

Результаты определяются по каждому субсчету, месту нахождения, в общем по ОС по каждой графе ведомости.

Результат данных графы о суммах амортизации, начисленной за отчетный период, будет аналогичен сумме, отраженной в бухгалтерском учете записью: Дт 8014 — Кт 1411 (мемориальный ордер № 17). К тому же указанная в ведомости окончательная стоимость каждого ОС будет использоваться при проведении переоценки.

Также по аналогичной форме можно составить перечень ОС, которые имеют начисленный износ в размере 100 % и по которым не была установлена ликвидационная стоимость.

![]()

На этом этапе при подготовке приказа руководителя обратите внимание на следующие моменты.

Во-первых, приказ должен иметь следующий заголовок: «О проведении инвентаризации денежных средств, активов и обязательств, переоценке и определении ликвидационной стоимости основных средств, оформлении полученных результатов по состоянию на ___(месяца) ____ (года)».

Во-вторых, в текст приказа после назначения состава инвентаризационной (рабочих инвентаризационных) комиссии необходимо внести такие пункты:

«1. Рабочим инвентаризационным комиссиям учреждения с целью <…> провести переоценку основных средств, которые были получены до <…>. Для этого заключить договор с субъектом оценочной деятельности.

2. Рабочим инвентаризационным комиссиям согласно п. 5 разд. III Национального положения (стандарта) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденного приказом Минфина от 12.10.2010 г. № 1202, с целью обеспечения требований об учете основных средств, остаточная стоимость которых равна нулю, определить их ликвидационную стоимость.

3. Независимую стоимость имущества, определенную субъектом оценочной деятельности, считать справедливой стоимостью по состоянию на _____(месяца) ______ (года)».

![]()

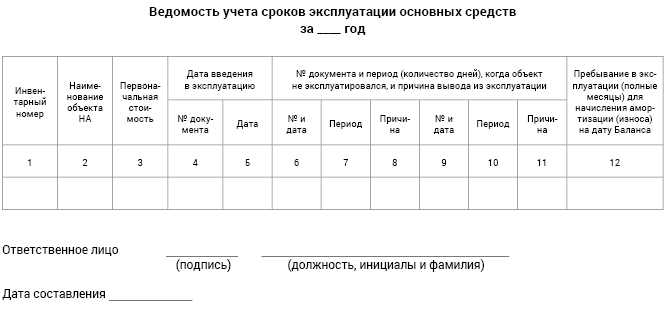

На этом этапе для правильного начисления амортизации целесообразно также обобщить информацию об основных средствах, которые в течение отчетного года поступили в учреждение и не имеют полного года эксплуатации, а также о таких, которые были на реконструкции, модернизации, достройке, дооборудовании. Указанная информация об ОС может быть оформлена в Ведомости учета сроков эксплуатации основных средств и иметь такую форму.

Для определения суммы амортизации учреждения применяют Расчет амортизации основных средств (кроме прочих необоротных материальных активов), форма которого утверждена приказом № 818 (ср. ). При этом отражение в учете результатов такого расчета учреждения осуществляют до начала проведения операций по переоценке активов.

К тому же, с целью накопления полной информации о начисленной амортизации, учреждение имеет право, руководствуясь Положением о документальном обеспечении записей в бухгалтерском учете, утвержденным приказом Минфина от 24.05.95 г. № 88, дополнить эту форму дополнительными графами. Зачем? Уверены, что такие графы пригодятся для заполнения данных отчета по форме № 5-дс. Например, дополнить такими графами:

• «Стоимость основных средств, выбывших в результате безвозмездной передачи (внутриведомственной передачи)»;

• «Остаточная стоимость основных средств, которые временно не использовались (консервация, реконструкция и т. п.)»;

• «Стоимость полностью амортизированных основных средств, которые продолжают использоваться».

![]()

Комиссия учреждения на основании Отчета об оценке имущества составляет обобщенный Акт переоценки основных средств, форма которого утверждена приказом № 818.

Акт комиссия составляет в разрезе мест нахождения, а по местам — по субсчетам учета основных средств и необоротных активов специального назначения.

Акт заполняют следующим образом:

• графа 4 — первоначальная стоимость объектов согласно учетным данным бухгалтерского учета;

• графа 5 — сумма износа по данным бухгалтерского учета;

• графа 6 — определяется на основании данных Отчета об оценке имущества;

• графа 7 — определяется индекс переоценки как деление данных графы 6 на сумму данных (гр. 4 — гр. 5). Разница данных (гр. 4 - гр. 5) определяет остаточную стоимость актива, как разницу между первоначальной стоимостью и начисленным износом до проведения переоценки;

• графа 8 — определяется путем умножения данных гр. 4 на данные гр. 7 (первоначальная стоимость, умноженная на индекс переоценки);

• графа 9 — определяется путем умножения данных гр. 5 на данные гр. 7 (корректировка начисленного износа на индекс переоценки);

• графа 10 — определяется как разница между данными гр. 4 и гр. 8 (сумма дооценки/уценки первоначальной (переоцененной) стоимости);

• графа 11 — определяется как разница между данными гр. 5 и гр. 9 (изменение суммы износа в связи с проведением переоценки активов);

• графа 12 — определяется ликвидационная стоимость активов по данным бухгалтерского учета, в том числе и дополнительно определенным в период проведения инвентаризации.

Обратите внимание! Итоги определяют по всем графам Акта. При этом итог гр. 6 должен равняться итоговым данным, приведенным в Отчете об оценке имущества.

Итоговые данные гр. 8 и 9 являются основаниями для отражения результатов переоценки ОС в бухгалтерском учете по состоянию на дату переоценки.

4. Переоценка ОС со 100-процентным износом

На практике часто учреждения используют ОС, на которые начислен износ 100 %. И хотя амортизация на такие объекты начислена в размере 100 %, такие объекты и в дальнейшем могут быть пригодными для использования. К тому же в таких случаях учреждения не имеют оснований для списания таких объектов ОС с баланса. Об этом указано в п. 10 разд. V Методрекомендаций ОС.

Как осуществить переоценку стоимости объекта ОС в таком случае? Рассмотрим возможные ситуации в таблице 4.

Таблица 4

| Ситуация | Пути решения |

| Амортизация начислена в размере 100 % и равна первоначальной (переоцененной) стоимости. Ликвидационная стоимость ОС раньше не определялась | Для решения этой ситуации определяем справедливую стоимость, обратившись к субъекту оценочной деятельности. Но в таком случае алгоритм переоценки будет отличаться от обычного, поскольку индекс переоценки не рассчитывают. Так, если остаточная стоимость объекта ОС равна нулю, то его переоцененную остаточную стоимость определяют прибавлением справедливой стоимости этого объекта к его первоначальной (переоцененной) стоимости. Сумма начисленной амортизации никак не корректируется. В результате остаточная стоимость такого объекта будет равна его справедливой стоимости. При этом для объектов, которые продолжают использоваться, обязательно определяют ликвидационную стоимость. В таком случае возникает новая амортизационная стоимость как разница между переоцененной стоимостью и ликвидационной, амортизация ОС будет продолжена. В этой ситуации важно учесть следующее. В связи с тем, что такие активы учреждение продолжает эксплуатировать (то есть отсутствуют основания для их списания), комиссия учреждения может своим решением установить новый срок их эксплуатации (использования). В дальнейшем начисление амортизации осуществляют исходя из нового срока эксплуатации и амортизационной стоимости |

| Ликвидационная стоимость ОС определена условно в размере 1 грн. Сумма начисленной амортизации составляет 100 % | В этой ситуации необходимо руководствоваться вышеприведенным алгоритмом, то есть к первоначальной стоимости ОС прибавить определенную справедливую стоимость и без корректировки начисленного износа определить новую остаточную стоимость. При этом ликвидационная стоимость, в случае невозможности достоверного ее определения, может остаться на уровне 1 грн. Как и в вышеприведенной ситуации, возникнет новая амортизационная стоимость и амортизация ОС будет продолжена |

| В бухгалтерском учете ликвидационная стоимость определена на условиях, что ее сумма не менее, чем стоимость металлолома, драгоценных металлов, находящихся в ОС, либо ее достоверно можно определить на уровне такой, которую можно получить при списании ОС (запчасти, отдельные отходы и т. п.). Износ начислен в размере 100 % | Эта ситуация похожа на предыдущую, но разница лишь в том, что в данном случае ликвидационная стоимость определена корректнее. Здесь после прибавления к первоначальной стоимости ОС справедливой стоимости (без корректировки начисленного износа) будет определена новая остаточная стоимость. Возникнет новая амортизационная стоимость и амортизация ОС будет продолжена исходя из нового срока эксплуатации и амортизационной стоимости |

5. Примеры переоценки основных средств

А теперь переходим к самому интересному. Рассмотрим порядок переоценки ОС, которую проводят впервые, на условных примерах (см. табл. 5).

Таблица 5

| Ситуация | Примеры переоценки |

| 1. На балансе учреждения учитывается стерилизатор паровой вертикальный ВК75-01. Его первоначальная стоимость — 49800 грн., ликвидационная стоимость — 0 грн. Аппарат введен в эксплуатацию в 2008 году. Сумма начисленной амортизации на конец года — 39800 грн. Справедливая стоимость согласно отчету об оценке — 75000 грн. | Определяем остаточную стоимость: Со = 49800 - 39800 = 10000 (грн.). Определяем индекс переоценки: Ип = 75000 / 10000 = 7,5. Переоцененная первоначальная стоимость составляет: 49800 х 7,5 = 373500 (грн.). Переоцененный износ составляет: 39800 х 7,5 = 298500 (грн.). Переоцененная остаточная стоимость: 373500 - 298500 = 75000 (грн.). Сумма дооценки первоначальной стоимости составляет: 373500 - 49800 = 323700 (грн.). Сумма дооценки износа: 298500 - 39800 = 258700 (грн.). В связи с проведенной переоценкой при условии, что ликвидационная стоимость осталась на уровне 0 грн., амортизационная стоимость ОС составляет 373500 грн. В дальнейшем начисление амортизации учреждение осуществляет от этой суммы |

| 2. На балансе учреждения учитывается здание. Его первоначальная стоимость — 2458731 грн. Сумма начисленной амортизации на конец года — 1152670 грн. Справедливая стоимость согласно отчету об оценке — 830450 грн. | Определяем остаточную стоимость: Со = 245873 - 1152670 = 1306061 (грн.). Определяем индекс переоценки: Ип = 830450 / 1306061 = 0,6358. Переоцененная первоначальная стоимость составляет: 2458731 х 0,6358 = 1563261,17 (грн.). Переоцененный износ составляет: 1152670 х 0,6358 = 732867,59 (грн.). Переоцененная остаточная стоимость: 1563261,17 - 732867,59 = 830393,58 (грн.). Сумма уценки первоначальной стоимости составляет: 2458731 - 1563261,17 = 895469,83 (грн.). Сумма уценки износа: 1152670 - 732867,59 = 419802,41 (грн.). В связи с проведенной переоценкой при условии, что ликвидационная стоимость осталась на уровне 0 грн., амортизационная стоимость ОС составляет 1563261,17 грн. В дальнейшем начисление амортизации осуществляют от этой суммы |

| 3. На балансе учреждения учитывается автомобиль УАЗ 469, срок эксплуатации — 18 лет, общая сумма пробега — 165 тыс. км. Первоначальная стоимость — 25858 грн. Остаточная стоимость автомобиля на годовую дату баланса равна нулю (начислена 100 % амортизация). В связи с этим комиссией учреждения установлена ликвидационная стоимость в размере 5000 грн. Руководитель учреждения принял решение о переоценке автомобиля, которое согласовано с вышестоящим учреждением. Согласно отчету об оценке имущества справедливая стоимость автомобиля составляет 18300 грн. Также комиссией учреждения был установлен новый срок эксплуатации автомобиля с учетом степени его изношенности и технического состояния — 5 лет | В соответствии с требованиями П(С)БУ 121 (п. 5 разд. ІІІ), если остаточная стоимость объекта ОС равна нулю, то его переоцененную остаточную стоимость определяют так: справедливую стоимость этого объекта прибавляют к его первоначальной (переоцененной) стоимости без изменения суммы износа объекта. В этом случае сумма дооценки первоначальной стоимости автомобиля равна его справедливой стоимости, указанной в отчете об оценке, и составляет 18300 грн. Также для объектов, которые продолжают использоваться, учреждения обязательно определяют ликвидационную стоимость. В нашем случае такая стоимость установлена, и она равна 5000 грн. В дальнейшем начисление амортизации осуществляют исходя из амортизационной стоимости автомобиля, которая рассчитывается как разница между его переоцененной стоимостью и ликвидационной стоимостью (п. 4 разд. I НП(С)БУ 121): 18300 - 5000 = 13300 (грн.) |

6. Бухгалтерский учет переоценки ОС

Рассмотрим, как в бухгалтерском учете учреждения отражают проведенную переоценку ОС.

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | Мемориальный ордер | |

| дебет | кредит | ||||

| Ситуация 1 | |||||

| 1 | Отражены результаты переоценки (дооценки): | ||||

| • дооценка первоначальной стоимости (данные графы 10 Акта переоценки основных средств) | 1014 | 5311 | 323700 | 17 | |

| • корректировка суммы износа (данные графы 11 Акта переоценки основных средств) | 5311 | 1411 | 258700 | 17 | |

| Ситуация 2 | |||||

| 2 | Отражены результаты переоценки (уценки): | ||||

| • корректировка суммы износа | 1411 | 1013 | 419802,41 | 17 | |

| • корректировка первоначальной стоимости на сумму остаточной стоимости | 8411 | 1013 | 475667,42 | 17 | |

| Данные субсчета 8411 отражаются как расходы в отчетном периоде, которые относят на финансовый результат отчетного периода (субсчет 5511), который в конце года списывают на накопленный финансовый результат (субсчет 5512). | |||||

| Ситуация 3 | |||||

| 3 | Отражен результат переоценки (дооценки) первоначальной стоимости | 1015 | 5311 | 18300 | 17 |

| 4 | Увеличение первоначальной стоимости на сумму ликвидационной стоимости | 1015 | 5111 | 5000 | 17 |

7. Отражение переоценки ОС в годовой финансовой отчетности

И последний этап — следует отразить результаты переоценки ОС в годовой финансовой отчетности. Рассмотрим, в каких формах отчетности такие операции необходимо указать (см. табл. 6).

Таблица 6

| Форма финансовой отчетности | Номер строки | Содержание | Примечание |

| Баланс ф. № 1-дс | Актив Баланса, раздел «Основные средства» | ||

| «Первоначальная стоимость» (строка 1001) | В этой строке в графе 4 «На конец отчетного периода» отражают первоначальную (переоцененную) стоимость ОС и необоротных активов специального назначения с учетом сумм проведенной дооценки по счетам 10, 11 | ||

| «Износ» (строка 1002) | В этой строке в графе 4 «На конец отчетного периода» отражают сальдо субсчетов 1411 и 1412, определенных с учетом проведенной корректировки суммы начисленного износа | ||

| Пассив Баланса, раздел «Собственный капитал и финансовый результат» | |||

| «Внесенный капитал» (строка 1400) | В этой строке в графе 4 «На конец отчетного периода» отражают данные по субсчету 5111 из книги «Журнал — Главная» | Обратите внимание! Сальдо субсчета 5111 определяют без данных переоценки. В связи с этим данные гр. 1001 «Первоначальная стоимость» не будут соответствовать данным гр. 1400 на отчетную дату на сумму проведенной дооценки | |

| «Капитал в дооценках» (строка 1410) | В этой строке в графе 4 «На конец отчетного периода» отражают данные по субсчету 5311 из книги «Журнал — Главная» | Данные этой строки будут равны сумме переоценки первоначальной стоимости минус сумма корректировки износа, то есть сальдо субсчета 5311 | |

| Отчет о собственном капитале ф. № 4-дс | «Дооценка (уценка) основных средств» (строка 4100) | В графе 4 «Капитал в дооценках» отражают сумму проведенной переоценки | Информацию о дооценках (уценках) отражают в графе 4 по данным бухучета. В частности, в случае дооценки ОС — обороты по дебету счета 10 и кредиту субсчета 5311 (без дооценки износа) |

| Примечания к финансовой отчетности ф. № 5-дс Раздел 1 «Основные средства» | Графа 5 | В графе 5 определяют суммы доначисленной первоначальной (переоцененной) стоимости по видам* ОС (строки 010 — 090) и необоротным активам специального назначения (строка 150). Общая сумма по этой графе должна равняться данным графе 10 Акта переоценки основных средств | Обратите внимание! Разница между показателями граф 5 и 6 в строке 180 «Всего» равна показателю, приведенному в графе 4 строки 4100 «Капитал в дооценках» Отчета о собственном капитале ф. № 4-дс |

| Графа 6 | В графе 6 определяют суммы переоценки (корректировки) износа по видам* ОС (строки 010 — 090) и необоротным активам специального назначения (строка 150). Общая сумма по этой графе должна равняться данным графы 11 Акта переоценки основных средств | ||

| * Необходимость отражения в форме № 5-дс данных по видам ОС и необоротных активов специального назначения требует составлять Акт переоценки основных средств отдельно по каждому счету учета этих активов и на общую сумму с расшифровкой необходимых показателей (дооценка или уценка, износ). | |||

Надеемся, что в этом материале вы нашли много интересной и полезной информации о переоценке ОС, которую учреждения проводят впервые. Но не исключаем, что в дальнейшем учреждения могут осуществить пересмотр стоимости ранее переоцененных ОС.

Поэтому имейте в виду, что осуществление переоценки ОС, которые ранее были дооценены или уценены, имеет определенные особенности, которые в этой статье мы не рассматривали. Учитывая это, для накопления информации о таких объектах целесообразно ввести отдельную аналитическую ведомость, в которую заносить всю информацию о проведенных переоценках. Форму этой ведомости учреждение может разработать самостоятельно с учетом специфики своих активов.

Нормативные документы

Закон № 2658 — Закон Украины «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине» от 12.07.2001 г. № 2658-III.

Нацстандарт № 1 — Национальный стандарт № 1 «Общие принципы оценки имущества и имущественных прав», утвержденный постановлением КМУ от 10.09.2003 г. № 1440.

Методика № 759 — Методика определения остаточной стоимости имущества Вооруженных Сил Украины и других воинских формирований, утвержденная постановлением КМУ от 29.05.98 г. № 759.

Порядок № 307 — Порядок заполнения форм финансовой отчетности в государственном секторе, утвержденный приказом Минфина от 28.02.2017 г. № 307.

П(С)БУ 101 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 101 «Представление финансовой отчетности», утвержденное приказом Минфина от 28.12.2009 г. № 1541.

Методрекомендации ОС — Методические рекомендации по бухгалтерскому учету основных средств объектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 г. № 879.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом Минфина от 29.12.2015 г. № 1219.