Итак, сначала учреждение приобрело саженцы плодовых деревьев и высадило их. Спустя некоторое время саженцы преобразовались из молодой поросли в многолетние плодовые деревья. И вот наступил тот момент, когда срок полезного использования (эксплуатации) после достижения эксплуатационного возраста истек, деревья уже не плодоносят.

Что с ними делать дальше? Конечно же, удалить. А для бухгалтера это значит — списать.

Есть несколько особенностей списания многолетних насаждений, которые важно вспомнить.

Многолетние насаждения — это ОС

Во-первых, многолетние насаждения — это действительно ОС. В соответствии с Порядком № 12191 учет многолетних насаждений осуществляется на субсчете 1017 «Животные и многолетние насаждения». То есть учитываем и списываем их как ОС, несмотря на стоимостный критерий, по которому многолетние насаждения могут подпадать под критерий малоценных необоротных материальных активов (МНМА).

1 Порядок применения Плана счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 29.12.2015 г. № 1219.

Если деревья все же отнесены в состав МНМА, то это — ошибка. Ее следует исправить и перевести многолетние насаждения в состав ОС. Как именно это сделать, можно узнать из нашей статьи «Зеленые насаждения стоимостью до 6000 грн: ОС или МНМА» (см. «Бюджетная бухгалтерия», 2018, № 30).

Во-вторых, есть особенность в начислении амортизации многолетних насаждений.

Как правило, начисление амортизации начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным для полезного использования и введен в эксплуатацию, на систематической основе в течение срока его полезного использования (эксплуатации).

Но с многолетними насаждениями действует другое правило:

Внимание!

Многолетние насаждения, которые не достигли эксплуатационного возраста, не подлежат амортизации (п. 2 разд. IV НП(С)БУ 1212).

2 Национальное положение (стандарт) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденное приказом Минфина от 12.10.2010 г. № 1202.

То есть начинать начисление амортизации насаждений с месяца, следующего за месяцем, в котором молодые насаждения введены в эксплуатацию, не нужно, потому что они еще не достигли эксплуатационного возраста.

Эксплуатационный возраст и срок полезного использования многолетних насаждений

Эксплуатационный возраст многолетних насаждений — это срок перевода молодого насаждения в состав плодоносящих или достигших полного развития с момента посадки. Учитываются молодые насаждения отдельно от насаждений, достигших полного развития, т. е. возраста начала плодоношения, смыкания крон и т. п. (абз. 42 п. 1.1 разд. II Методрекомендаций № 113). Для плодовых, ягодных и виноградных насаждений эти сроки указаны в письме Госсадвинпрома от 24.02.97 г. № 11/02-460. Вот некоторые из них:

3 Методические рекомендации относительно учетной политики субъекта государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

| Культура, тип насаждения | Срок перевода молодых насаждений в состав плодоносящих (количество лет от посадки) |

| Яблоня, груша: подвой сильнорослый, крона округлая; подвой среднерослый, крона округлая | 7-8 лет; 6 лет |

| Вишня | 5 лет |

| Слива | 6 лет |

После того, как насаждения достигли эксплуатационного возраста, начинаем начислять амортизацию в соответствии с нормами, применяя прямолинейный метод.

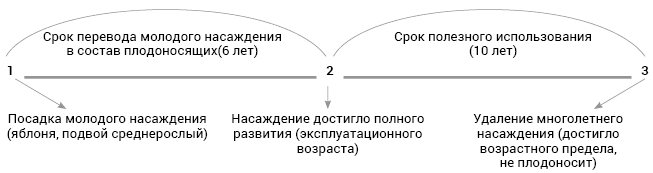

Срок полезного использования (эксплуатации) многолетних насаждений приведен в п. 6 приложения 1 к Методрекомендациям № 11. В нашем случае это плодовые деревья, их срок полезного использования равен 10 годам. Проиллюстрируем на схеме, как будет определяться весь срок учета, например, такого насаждения, как яблоня (подвой среднерослый, крона округлая):

Из этой схемы видно, что срок учета нашей яблони в составе ОС до момента списания (удаления) составляет не менее 16 лет.

Если не определены сроки полного развития некоторых насаждений или нужно выбрать один из вариантов учета (нет одновариантного метода применения), то это надо самостоятельно указать в учетной политике учреждения.

Например: яблоня (подвой сильнорослый, крона округлая) имеет 2 срока перевода из молодого насаждения в плодоносящее — это 7 или 8 лет. Чтобы не было спорных моментов при определении этого срока, нужно прописать конкретное количество лет в распорядительном документе об учетной политике учреждения.

Порядок удаления зеленых насаждений

Если соблюдены все условия учета многолетних насаждений, они действительно исчерпали срок полезного использования (эксплуатации) после достижения эксплуатационного возраста и не плодоносят, можно их списать.

Но прежде чем отразить на счетах бухгалтерского учета проводки по списанию и ликвидации насаждений, нужно выполнить еще одно условие: получить ордер на удаление зеленых насаждений.

Действительно, если многолетние насаждения расположены на территории населенного пункта, учреждению нужно осуществлять удаление зеленых насаждений по нормам Порядка № 10454.

4 Порядок удаления деревьев, кустов, газонов и цветников в населенных пунктах, утвержденный постановлением КМУ от 01.08.2006 г. № 1045.

Помним, что наши плодовые деревья расположены на территории населенного пункта, а это значит, что удаление деревьев будет осуществляться также в соответствии с этими нормами.

В документе четко указаны случаи, в которых можно осуществить удаление зеленых насаждений (п. 2). Это:

• выполнение подготовительных и строительных работ на объектах строительства;

• снос аварийных, сухостойных и фаутных деревьев, а также самосейных и порослевых деревьев с диаметром корневой шейки не более 5 сантиметров;

• ликвидация аварийной ситуации на инженерных сетях населенного пункта;

• восстановление светового режима в жилом помещении, затененном деревьями;

• проведение ремонтных и эксплуатационных работ в охранной зоне воздушных линий электропередачи, на трансформаторной подстанции и распределительном пункте системы энергоснабжения, сети водо-, теплоснабжения и водоотведения, телекоммуникационной и кабельной электросети;

• достижение деревом возрастного предела;

• осуществление хозяйственной деятельности на территории питомников по выращиванию декоративных деревьев и кустов;

• ликвидация последствий стихийного бедствия, аварийной и чрезвычайной ситуации.

В этом перечне есть и наш случай, по которому будет проводиться удаление, — это достижение деревом возрастного предела.

Также в этом Порядке указаны документы, на основании которых можно осуществить удаление зеленых насаждений, расположенных на территории населенного пункта (п. 3 Порядка № 1045):

• по решению исполнительного органа сельского, поселкового, городского совета (далее — компетентный орган) на основании ордера; или

• на основании разрешительных документов, определенных ст. 35 — 37 Закона № 30385 (касается строительства объектов).

5 Закон Украины «О регулировании градостроительной деятельности» от 17.02.2011 г. № 3038-VI.

Без ордера на удаление зеленых насаждений можно обойтись в некоторых случаях, приведенных в пп. 7 — 10 Порядка № 1045:

• удаление аварийных, сухостойных и фаутных деревьев на объекте благоустройства (осуществляется балансодержателем на основании акта, который составляется в соответствии с п. 4 Порядка № 1045);

• в процессе ликвидации последствий стихийного бедствия, аварийной и чрезвычайной ситуации, а также в случае, когда состояние зеленых насаждений угрожает жизни, здоровью граждан или имуществу граждан и/или юридических лиц (осуществляется немедленно с последующим оформлением акта в соответствии с п. 4 Порядка № 1045);

• удаление зеленых насаждений на территории мемориального комплекса и кладбища (осуществляется по решению балансодержателя без уплаты их восстановительной стоимости);

• удаление зеленых насаждений на земельном участке, находящемся в частной собственности, и на приусадебном участке (осуществляется по решению собственника (пользователя) земельного участка без уплаты их восстановительной стоимости).

Итак, как видим, нашего случая здесь нет. Поэтому ордер на удаление придется получить.

Непосредственно порядок принятия решения компетентным органом об удалении зеленых насаждений прописан в п. 4 Порядка № 1045 (ср. ).

В нем указано, что учреждение должно написать заявление об удалении зеленых насаждений компетентному органу. Тот, в свою очередь, создает комиссию по вопросам определения состояния зеленых насаждений и их восстановительной стоимости.

В состав этой комиссии приглашают представителей: заявителя, собственника земельного участка (пользователя), компетентного органа, территориального органа Госэкоинспекции, а в случае необходимости — балансодержателя территории и коммунального предприятия, осуществляющего содержание зеленых насаждений.

После определения состояния зеленых насаждений и их восстановительной стоимости комиссия составляет акт обследования тех насаждений, которые подлежат удалению. На основании акта председатель комиссии готовит проект решения компетентного органа об удалении зеленых насаждений, и компетентный орган в месячный срок после поступления этого проекта принимает соответствующее решение.

Стоит заметить, что после принятия соответствующего решения компетентный орган выдает на следующий день заявителю его копию для оплаты восстановительной стоимости зеленых насаждений, подлежащих удалению. А ордер на удаление зеленых насаждений выдается не позднее следующего рабочего дня после подачи заявителем документа об уплате восстановительной стоимости зеленых насаждений.

Однако не в каждом случае нужно уплачивать восстановительную стоимость зеленых насаждений, в том числе в случае достижения деревом возрастного предела (п. 6 Порядка № 1045).

Внимание!

Достижение деревом возрастного предела освобождает от уплаты восстановительной стоимости зеленых насаждений, но не освобождает от получения ордера на удаление этих насаждений.

Допустим, что ордер получили, можем начинать удаление и списание насаждений. Рассмотрим эту процедуру на примере.

Отражение удаления зеленых насаждений в бухучете

Пример. На балансе сельского совета учитываются многолетние насаждения (фруктовый сад). Первоначальная стоимость деревьев составляет 8000 грн. Сумма начисленного износа равна 100 % их первоначальной стоимости. Деревья достигли возрастного предела (старые и не плодоносят). Комиссией принято решение удалить и списать эти деревья. Ордер на удаление зеленых насаждений получен.

В результате удаления деревьев учреждение получило вторичное сырье (дрова). Комиссией составлен акт оценки материальных ценностей, в котором указана стоимость дров — 760 грн. Принято решение о дальнейшем использовании дров — реализовать. Впоследствии дрова были проданы.

В бухучете эти операции отражают так:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн | № м/о | |

| дебет | кредит | ||||

| 1 | Списаны с баланса многолетние насаждения (сумма начисленного износа) | 1411 | 1017 | 8000 | 9 |

| 2 | Отнесена к накопленным финансовым результатам первоначальная стоимость многолетних насаждений | 5111 | 5512 | 8000 | 17 |

| 3 | Оприходованы дрова, полученные после удаления многолетних насаждений, которые планируется реализовать | 1815 | 7211 | 760 | 14 |

| Отражены поступления от операции в натуральной форме (основание: Справка о поступлениях в натуральной форме*) | 2313 | 2117 | 760 | 3, 4 | |

| Кассовые расходы от операции в натуральной форме | 2117 | 2313 | 760 | 3, 4 | |

| 4 | Списана себестоимость реализованных дров | 8211 | 1815 | 760 | 13 |

| 5 | Начислен доход от реализации дров | 2117 | 7211 | 760 | 4, 14 |

| 6 | Поступили средства от реализации дров на специальный регистрационный счет учреждения | 2313 | 2117 | 760 | 3, 4 |

| * Справку о поступлениях в натуральной форме следует подать в Госказначейство не позднее последнего рабочего дня отчетного месяца. | |||||

Учитывая то, что сельский совет является органом местного самоуправления, а его имущество является объектом права коммунальной собственности, списание нужно проводить на основании Положения о порядке списания имущества коммунальной собственности, которое утверждается решением сессии сельского совета. В Положении приводятся нормы списания объектов коммунальной собственности и типовые формы по списанию имущества. Как правило, эти нормы не противоречат положениям Закона № 2806 и нормативно-правовым актам, регулирующим вопросы списания объектов государственной собственности, в частности: Порядку № 13147, приказу № 8188 и т. п.

6 Закон Украины «О местном самоуправлении в Украине» от 21.05.97 г. № 280/97-ВР.

7 Постановление КМУ «Об утверждении Порядка списания объектов государственной собственности» от 08.11.2007 г. № 1314.

8 Приказ Минфина «Об утверждении типовых форм по учету и списанию основных средств субъектами государственного сектора и порядка их составления» от 13.09.2016 г. № 818.

Варианты удаления многолетних насаждений

При списании многолетних насаждений может возникнуть вопрос: «Кто будет удалять насаждения»? Здесь возможны варианты:

1) обратиться к сторонним специалистам, если имеете ассигнования по КЭКР 2240 «Оплата услуг (кроме коммунальных)»; или

2) самостоятельно выполнить работы, если в штате есть соответствующие работники и оборудование.

Размещение многолетних насаждений в соответствии с генпланом

В вопросе указано, что по генеральному плану населенного пункта на месте сада должны быть здания. Разберем эту ситуацию.

Основные нормы и порядок регулирования вопросов, связанных с планированием территории и ее застройкой, определены Законом № 3038.

Генеральный план населенного пункта — это градостроительная документация, которая определяет функциональное назначение земельных участков в пределах населенного пункта для рационального использования территории.

Если этот фруктовый сад расположен по генплану на месте, где должны быть здания, это означает, что этот земельный участок по функциональному назначению относится к категории «земли жилой и общественной застройки». В соответствии со ст. 38 ЗКУ9 к землям жилой и общественной застройки относятся земельные участки в пределах населенных пунктов, которые используются для размещения жилой застройки, общественных зданий и сооружений, других объектов общего пользования.

9 Земельный кодекс Украины от 25.07.2001 г. № 2768-III.

Но в данное время этот земельный участок используется для садоводства. В таком случае земля должна относиться к категории земель сельскохозяйственного назначения и только тогда использоваться для закладки многолетних плодовых насаждений, выращивания сельскохозяйственных культур, а также для возведения необходимых домов, хозяйственных сооружений и т. п. (ст. 35 ЗКУ). Но в нашем случае это не так. То есть имеем использование земли не по целевому назначению.

Учитывая то, что фруктовые деревья находятся на балансе сельского совета, можно понять, что этот сад вырос не самосевом, т. е. было получено финансирование, осуществлялись расходы на приобретение посадочного материала, другие дополнительные расходы, была соответствующая первичная документация. А это значит, что, скорее всего, сельским советом было принято решение о выделении этого участка для ведения садоводства, на основании которого и были получены средства, проведено приобретение, учет многолетних насаждений.

Произойти это могло, если этот земельный участок был свободен, не предоставлялся в пользование и в исполнительный комитет сельского совета не было обращений относительно предоставления разрешения на разработку проекта землеустройства по отведению этого земельного участка из коммунальной в частную собственность с соответствующим целевым назначением.

Другой вопрос: достаточно ли было только решения сельского совета?

Считаем, что нет. Нужно было вносить изменения в генплан и другую градостроительную документацию относительно функционального использования этой земли, а именно для ведения садоводства. Хотя, возможно, отсутствие средств в местном бюджете не позволило провести работы по разработке изменений в генплан и градостроительную документацию.

Какой выход из этой ситуации? На наш взгляд, нужно привести земельный участок в соответствие с генпланом и другой градостроительной документацией в части функционального назначения, не ожидая возможных обращений по факту нарушений субъектом градостроительства требований законодательства в сфере градостроительной деятельности. Тем более, что многолетние насаждения (фруктовые деревья) исчерпали срок полезного использования (эксплуатации) после достижения эксплуатационного возраста, не плодоносят и их можно списать с баланса в соответствии с утвержденными нормами списания ОС и нормами удаления зеленых насаждений.

Выводы

• Если учет многолетних насаждений (фруктового сада) проводился в составе ОС, начисление амортизации осуществлялось после перевода молодых насаждений в состав плодоносящих, а теперь деревья достигли возрастного предела (старые и не плодоносят) — списываем на основании ордера на удаление зеленых насаждений.

• Если насаждение удалено — учитываем вторичное сырье (дрова) и принимаем решение о дальнейшем использовании этих дров.

• Если собираемся посадить молодой сад — делаем это в соответствии с нормами законодательства с учетом функционального назначения земельного участка.