Отже, спочатку установа придбала саджанці плодових дерев та висадила їх. Через деякий час саджанці перетворилися з молодої порослі на багаторічні плодові дерева. І от настав той момент, коли строк корисного використання (експлуатації) після досягнення експлуатаційного віку закінчився, дерева вже не плодоносять.

Що з ними надалі робити? Звичайно ж, видалити. А для бухгалтера це означає — списати.

Є декілька особливостей щодо списання багаторічних насаджень, про які важливо згадати.

Багаторічні насадження — це ОЗ

По-перше, багаторічні насадження — це дійсно ОЗ. Відповідно до Порядку № 12191 облік багаторічних насаджень здійснюється на субрахунку 1017 «Тварини та багаторічні насадження».

1 Порядок застосування Плану рахунків бухгалтерського обліку в державному секторі, затверджений наказом Мінфіну від 29.12.2015 р. № 1219.

Тобто обліковуємо та списуємо їх як ОЗ, незважаючи на вартісний критерій, за яким багаторічні насадження можуть підпадати під критерій малоцінних необоротних матеріальних активів (МНМА).

Якщо дерева все ж таки віднесено до складу МНМА, то це — помилка. Її слід виправити і перевести багаторічні насадження до складу ОЗ.

Як саме це зробити, можна дізнатися з нашої статті «Зелені насадження вартістю до 6000 грн: ОЗ чи МНМА» (див. «Бюджетна бухгалтерія», 2018, № 30).

По-друге, є особливість в нарахуванні амортизації багаторічних насаджень.

Зазвичай нарахування амортизації починається з місяця, наступного за місяцем, у якому об’єкт основних засобів став придатним для корисного використання та введений в експлуатацію, на систематичній основі протягом строку його корисного використання (експлуатації).

Але з багаторічними насадженнями діє інше правило:

Увага!

Багаторічні насадження, що не досягли експлуатаційного віку, не підлягають амортизації (п. 2 розд. IV НП(С)БО 1212).

2 Національне положення (стандарт) бухгалтерського обліку в державному секторі 121 «Основні засоби», затверджене наказом Мінфіну від 12.10.2010 р. № 1202.

Тобто починати нарахування амортизації насаджень з місяця, наступного за місяцем, в якому молоді насадження введені в експлуатацію, не потрібно, бо вони ще не досягли експлуатаційного віку.

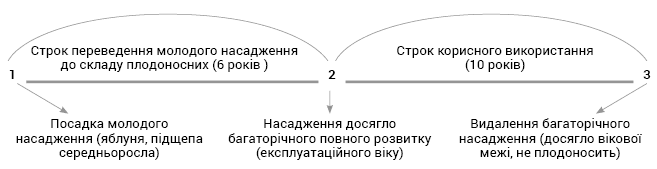

Експлуатаційний вік та строк корисного використання багаторічних насаджень

Експлуатаційним віком багаторічних насаджень вважається строк переводу молодого насадження до складу плодоносних або досягших повного розвитку від моменту посадки.

Обліковуються молоді насадження окремо від насаджень, що досягли повного розвитку, тобто віку початку плодоношення, зімкнення крон тощо (абз. 42 п. 1.1 розд. II Методрекомендацій № 113).

3 Методичні рекомендації щодо облікової політики суб’єкта державного сектору, затверджені наказом МІнфіну від 23.01.2015 р. № 11.

Для плодових, ягідних та виноградних насаджень ці строки зазначені у листі Держсадвинпрому від 24.02.97 р. № 11/02-460. Ось деякі з них:

| Культура, тип насадження | Строк переведення молодих насаджень до складу плодоносних (років від посадки) |

| Яблуня, груша: підщепа сильноросла, крона округла; підщепа середньоросла, крона округла | 7-8 років; 6 років |

| Вишня | 5 років |

| Слива | 6 років |

Після того, як насадження досягли експлуатаційного віку, починаємо нараховувати амортизацію відповідно до норм із застосуванням прямолінійного методу.

Строк корисного використання (експлуатації) багаторічних насаджень наведено у п. 6 додатку 1 до Методрекомендацій № 11. У нашому випадку це плодові дерева, їх строк корисного використання дорівнює 10 рокам.

Проілюструємо на схемі, як буде визначатися весь строк обліку, наприклад, такого насадження, як яблуня (підщепа середньоросла, крона округла):

З цієї схеми видно, що строк обліку нашої яблуні у складі ОЗ до моменту списання (видалення) становить не менше 16 років.

Якщо не визначені строки повного розвитку деяких насаджень або треба обрати один з варіантів обліку (немає одноваріантного методу застосування), то це треба самостійно зазначити в обліковій політиці установи.

Наприклад: яблуня (підщепа сильноросла, крона округла) має 2 строки переведення з молодого насадження до плодоносного — це 7 або 8 років. Щоб не було спірних моментів при визначенні цього строку, потрібно прописати конкретну кількість років у розпорядчому документі про облікову політику установи.

Порядок видалення зелених насаджень

Якщо враховані всі умови обліку багаторічних насаджень, вони дійсно вичерпали строк корисного використання (експлуатації) після досягнення експлуатаційного віку та не плодоносять, можна їх списати.

Але перш ніж відобразити на рахунках бухгалтерського обліку проводки зі списання та ліквідації насаджень, потрібно виконати ще одну умову: отримати ордер на видалення зелених насаджень.

Дійсно, якщо багаторічні насадження розташовані на території населеного пункту, установі потрібно здійснювати видалення зелених насаджень за нормами Порядку № 10454.

4 Порядок видалення дерев, кущів, газонів і квітників у населених пунктах, затверджений постановою КМУ від 01.08.2006 р. № 1045.

Пам’ятаємо, що наші плодові дерева розташовані на території населеного пункту, а це значить, що видалення дерев буде здійснюватися також відповідно до цих норм.

У документі чітко зазначено випадки, у яких можна здійснити видалення зелених насаджень (п. 2). Це:

• виконання підготовчих і будівельних робіт на об’єктах будівництва;

• знесення аварійних, сухостійних і фаутних дерев, а також самосійних і порослевих дерев з діаметром кореневої шийки не більш як 5 сантиметрів;

• ліквідація аварійної ситуації на інженерних мережах населеного пункту;

• відновлення світлового режиму в житловому приміщенні, що затіняється деревами;

• проведення ремонтних та експлуатаційних робіт в охоронній зоні повітряних ліній електропередачі, на трансформаторній підстанції і розподільному пункті системи енергопостачання, мережі водо-, теплопостачання та водовідведення, телекомунікаційній і кабельній електромережі;

• досягнення деревом вікової межі;

• провадження господарської діяльності на території розсадників з вирощування декоративних дерев та кущів;

• ліквідація наслідків стихійного лиха, аварійної та надзвичайної ситуації.

У цьому переліку є і наш випадок, за яким буде проводитися видалення — це досягнення деревом вікової межі.

Також у цьому Порядку вказані документи, на підставі яких можна здійснити видалення зелених насаджень, які розташовані на території населеного пункту (п. 3 Порядку № 1045):

• за рішенням виконавчого органу сільської, селищної, міської ради (далі — компетентний орган) на підставі ордера; або

• на підставі дозвільних документів, визначених ст. 35 — 37 Закону № 30385 (стосується будівництва об’єктів).

5 Закон України «Про регулювання містобудівної діяльності» від 17.02.2011 р. № 3038-VI.

Без ордера на видалення зелених насаджень можна обійтись в деяких випадках, які зазначені у пп. 7 — 10 Порядку № 1045:

• видалення аварійних, сухостійних і фаутних дерев на об’єкті благоустрою (здійснюється балансоутримувачем на підставі акта, що складається відповідно до п. 4 Порядку № 1045);

• у процесі ліквідації наслідків стихійного лиха, аварійної та надзвичайної ситуації, а також у разі, коли стан зелених насаджень загрожує життю, здоров’ю громадян чи майну громадян та/або юридичних осіб (здійснюється негайно з подальшим оформленням акта відповідно до п. 4 Порядку № 1045);

• видалення зелених насаджень на території меморіального комплексу та кладовищі (здійснюється за рішенням балансоутримувача без сплати їх відновної вартості);

• видалення зелених насаджень на земельній ділянці, яка перебуває у приватній власності, та на присадибній ділянці (здійснюється за рішенням власника (користувача) земельної ділянки без сплати їх відновної вартості).

Отже, як бачимо, нашого випадку тут немає. Тому ордер на видалення доведеться отримати.

Безпосередньо порядок прийняття рішення компетентним органом про видалення зелених насаджень прописаний у п. 4 Порядку № 1045 (ср. ).

У ньому зазначено, що установа має написати заяву про видалення зелених насаджень компетентному органу. Той, в свою чергу, утворює комісію з питань визначення стану зелених насаджень та їх відновної вартості.

До складу цієї комісії запрошують представників: заявника, власника земельної ділянки (користувача), компетентного органу, територіального органу Держекоінспекції, а у разі потреби — балансоутримувача території та комунального підприємства, що здійснює утримання зелених насаджень.

Після визначення стану зелених насаджень і їх відновної вартості, комісія складає акт обстеження тих насаджень, що підлягають видаленню. На підставі акта голова комісії готує проєкт рішення компетентного органу про видалення зелених насаджень, і компетентний орган у місячний строк після надходження цього проєкту приймає відповідне рішення.

Варто зауважити, що після прийняття відповідного рішення компетентний орган видає наступного дня заявнику його копію для оплати відновної вартості зелених насаджень, що підлягають видаленню.

А ордер на видалення зелених насаджень видається не пізніше наступного робочого дня після подання заявником документа про сплату відновної вартості зелених насаджень.

Але не в кожному випадку потрібно сплачувати відновну вартість зелених насаджень, у тому числі у випадку досягнення деревом вікової межі (п. 6 Порядку № 1045).

Увага!

Досягнення деревом вікової межі звільняє від сплати відновної вартості зелених насаджень, але не звільняє від отримання ордера на видалення цих насаджень.

Припустимо, що ордер отримали, можемо починати видалення та списання насаджень. Розглянемо цю процедуру на прикладі.

Відображення видалення зелених насаджень у бухобліку

Приклад. На балансі сільської ради обліковуються багаторічні насадження (фруктовий сад). Первісна вартість дерев складає 8000 грн. Сума нарахованого зносу дорівнює 100 % їх первісної вартості. Дерева досягли вікової межі (старі і не плодоносять). Комісією прийнято рішення видалити та списати ці дерева. Ордер на видалення зелених насаджень отримано.

В результаті видалення дерев установа отримала вторинну сировину (дрова). Комісією складено акт оцінки матеріальних цінностей, у якому вказана вартість дров — 760 грн. Прийнято рішення щодо подальшого використання дров — реалізувати. Згодом дрова були продані.

У бухобліку ці операції відображають так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн | № м/о | |

| дебет | кредит | ||||

| 1 | Списано з балансу багаторічні насадження (сума нарахованого зносу) | 1411 | 1017 | 8000 | 9 |

| 2 | Віднесено до накопичених фінансових результатів первісну вартість багаторічних насаджень | 5111 | 5512 | 8000 | 17 |

| 3 | Оприбутковано дрова, отримані після видалення багаторічних насаджень, які планується реалізувати | 1815 | 7211 | 760 | 14 |

| Відображено надходження від операції у натуральній формі (підстава: Довідка про надходження в натуральній формі*) | 2313 | 2117 | 760 | 3, 4 | |

| Касові видатки від операції у натуральній формі | 2117 | 2313 | 760 | 3, 4 | |

| 4 | Списано собівартість реалізованих дров | 8211 | 1815 | 760 | 13 |

| 5 | Нараховано дохід від реалізації дров | 2117 | 7211 | 760 | 4, 14 |

| 6 | Надійшли кошти від реалізації дров на спеціальний реєстраційний рахунок установи | 2313 | 2117 | 760 | 3, 4 |

| * Довідку про надходження в натуральній формі слід подати до Держказначейства не пізніше останнього робочого дня звітного місяця. | |||||

Враховуючи те, що сільська рада є органом місцевого самоврядування, а її майно є об’єктом права комунальної власності, списання потрібно проводити на підставі Положення про порядок списання майна комунальної власності, яке затверджується рішенням сесії сільської ради. У Положенні зазначаються норми списання об’єктів комунальної власності та типові форми зі списання майна. Зазвичай ці норми не суперечать положенням Закону № 2806 та нормативно-правовим актам, що регулюють питання списання об’єктів державної власності, зокрема: Порядку № 13147, наказу № 8188 тощо.

6 Закон України «Про місцеве самоврядування в Україні» від 21.05.97 р. № 280/97-ВР.

7 Постанова КМУ «Про затвердження Порядку списання об’єктів державної власності» від 08.11.2007 р. № 1314.

8 Наказ Мінфіну «Про затвердження типових форм з обліку та списання основних засобів суб’єктами державного сектору та порядку їх складання» від 13.09.2016 р. № 818.

Варіанти видалення багаторічних насаджень

При списанні багаторічних насаджень може виникнути запитання: «Хто буде видаляти насадження?»

Тут можливі варіанти:

1) звернутися до сторонніх фахівців, якщо маєте асигнування за КЕКВ 2240 «Оплата послуг (крім комунальних)»; або

2) самостійно виконати роботи, якщо у штаті є відповідні працівники та обладнання.

Розміщення багаторічних насаджень відповідно до генплану

У запитанні зазначено, що за генеральним планом населеного пункту на місті саду мають бути будівлі. Розберемо цю ситуацію.

Основні норми та порядок регулювання питань, що пов’язані з плануванням території ті її забудовою, визначені Законом № 3038.

Генеральний план населеного пункту — це містобудівна документація, яка визначає функціональне призначення земельних ділянок у межах населеного пункту для раціонального використання території.

Якщо цей фруктовий сад розташований за генпланом на місці, де мають бути будівлі, це означає, що ця земельна ділянка за функціональним призначенням належить до категорії «землі житлової та громадської забудови».

Відповідно до ст. 38 ЗКУ9 до земель житлової та громадської забудови належать земельні ділянки в межах населених пунктів, які використовуються для розміщення житлової забудови, громадських будівель і споруд, інших об’єктів загального користування.

9 Земельний кодекс України від 25.07.2001 р. № 2768-III.

Але наразі ця земельна ділянка використовується для садівництва. У такому разі земля повинна відноситися до категорії земель сільськогосподарського призначення і тільки тоді використовуватися для закладання багаторічних плодових насаджень, вирощування сільськогосподарських культур, а також для зведення необхідних будинків, господарських споруд тощо (ст. 35 ЗКУ). Але у нашому випадку це не так. Тобто маємо використання землі не за цільовим призначенням.

Враховуючи те, що фруктові дерева знаходяться на балансі сільської ради, можна зрозуміти, що цей сад виріс не самосівом, тобто отримувалось фінансування, здійснювались видатки на придбання посадкового матеріалу, інші додаткові витрати, була відповідна первинна документація. А це означає, що, швидше за все, сільською радою було прийнято рішення про виділення цієї ділянки для ведення садівництва, на підставі якого і було отримано кошти, проведено придбання, облік багаторічних насаджень.

Відбуватися це могло, якщо ця земельна ділянка була вільна, не надавалась в користування і до виконавчого комітету сільської ради не було звернень щодо надання дозволу на розробку проєкту землеустрою щодо відведення цієї земельної ділянки з комунальної у приватну власність з відповідним цільовим призначенням.

Інше питання: чи достатньо було лише рішення сільської ради? Вважаємо, що ні. Потрібно було вносити зміни до генплану та іншої містобудівної документації щодо функціонального використання цієї землі, а саме для ведення садівництва. Хоча можливо відсутність коштів в місцевому бюджеті не дозволила провести роботи по розробленню змін до генплану та містобудівної документації.

Який вихід з цієї ситуації? На наш погляд, потрібно привести земельну ділянку у відповідність до генплану та іншої містобудівної документації в частині функціонального призначення, не чекаючи можливих звернень за фактом порушень суб’єктом містобудування вимог законодавства у сфері містобудівної діяльності. Тим більше, що багаторічні насадження (фруктові дерева) вичерпали строк корисного використання (експлуатації) після досягнення експлуатаційного віку, не плодоносять і їх можна списати з балансу відповідно до затверджених норм списання ОЗ та норм видалення зелених насаджень.

Висновки

• Якщо облік багаторічних насаджень (фруктового саду) проводився у складі ОЗ, нарахування амортизації здійснювалось після переведення молодих насаджень до складу плодоносних, а зараз дерева досягли вікової межі (старі та не плодоносять) — списуємо на підставі ордера на видалення зелених насаджень.

• Якщо насадження видалено — обліковуємо вторинну сировину (дрова) та приймаємо рішення щодо подальшого використання цих дров.

• Якщо маємо намір посадити молодий сад — робимо це відповідно до норм законодавства з урахуванням функціонального призначення земельної ділянки.