Для начала пробежимся по общим правилам предоставления налоговой социальной льготы (НСЛ).

Из вопроса читателя понятно, что речь идет о НСЛ «на детей». Работница имеет двоих детей в возрасте до 18 лет. При этом не указано об «особом» статусе матери и/или детей (одинокая мать, ребенок с инвалидностью). Поэтому далее будем говорить об обычной НСЛ «на детей».

Ее размер составляет 50 % от прожитминимума для трудоспособного лица (ПМТЛ), установленного на 01.01.2020 г., — 1051 грн (2102 х 50 %) на каждого ребенка. Именно такая льгота предоставляется работнику, который содержит двоих и более детей в возрасте до 18 лет (п.п. 169.1.2 НКУ). И применить ее имеют право оба родителя, независимо от того, состоят они в браке или нет, при условии их участия в содержании детей.

Ключевой показатель, по которому решается, предоставлять работнику НСЛ или нет, — предельный размер дохода для применения НСЛ. В 2020 году он составляет 2940 грн. Его рассчитывают так: умножают ПМТЛ на 1,4, а результат округляют до ближайших 10 грн:

2102 грн x 1,4 = 2942,8 грн ≈ 2940 грн.

При этом данный показатель для претендентов на применение НСЛ «на детей» определяется кратно количеству детей. В нашем случае нужно умножить его на 2. В результате получим сумму 5880 грн.

ВАЖНО!

Увеличивать предельный размер дохода для применения НСЛ кратно количеству детей может только один из родителей.

Кто из родителей воспользуется этим правом, они решают самостоятельно. Тот налогоплательщик, который хочет увеличения, должен указать об этом в заявлении о самостоятельном выборе места применения НСЛ, а также, что муж (жена) при получении НСЛ по месту своей работы не пользуется правом на увеличение предельного размера дохода, дающего право на НСЛ кратно количеству детей.

Не нужно предоставлять дополнительные заявления или справки с места работы мужа (жены), которые бы подтвердили, что второй супруг не пользуется таким правом (см. разъяснение в подкатегории 103.08.03 ЗІР).

Также существует еще несколько правил, которые нужно помнить при применении НСЛ:

• НСЛ применяется ко всей зарплате за месяц, а не к ее части (авансу);

• если работник имеет право на НСЛ по двум и более основаниям, то ему нужно выбрать одно — наибольшее из них. Исключением являются работники, содержащие двоих или больше детей в возрасте до 18 лет, в том числе ребенка (детей) с инвалидностью. В таком случае НСЛ суммируются (п.п. 169.3.1 НКУ);

• если работник трудится у нескольких работодателей, то лишь у одного из них к зарплате может быть применена НСЛ. Где именно — решает сам работник;

• если работник отработал неполный месяц, перечислять сумму НСЛ пропорционально отработанному месяцу не надо. Важны только фактическая сумма дохода и основания для применения НСЛ;

• для применения НСЛ нужны документы. Их актуальность проверяет бухгалтер. Ежегодно подавать заявление о применении НСЛ, если основание для ее применения остается неизменным, не нужно. Однако если у работника возникает право на применение НСЛ по другим основаниям, то он должен подать новое заявление и приложить к нему соответствующие подтверждающие документы. Не надо также писать заявление об отказе от НСЛ, если работник по каким-то причинам утратил право на ее применение;

• начинать применять НСЛ к зарплате работника нужно только после получения от него заявления о применении НСЛ и подтверждающих документов (в случае необходимости в их предоставлении). У вновь принятого работника право на НСЛ появляется уже в месяце приема на работу, независимо от того, сколько дней этого месяца он отработал. Исключение — новички, которые на предыдущем месте работы уже получили НСЛ в этом же месяце.

Также следует помнить о случаях, когда работник утрачивает право на НСЛ «на детей» (абз. 1 и 2 п.п. 169.3.3 НКУ):

• работника — одного из родителей лишили родительских прав;

• работник — один из родителей отказывается от ребенка или передает его на госсодержание;

• ребенок стал курсантом на условиях полного содержания;

• ребенку исполнилось 18 лет (право на НСЛ утрачивается со следующего календарного года);

• ребенок умер до достижения 18 лет (право на НСЛ утрачивается со следующего календарного года).

Теперь перейдем к ситуации, описанной в вопросе. Здесь могут возникнуть сложности в правильном распределении доходов по месяцам начисления.

Чтобы все решить верно, нужно применить следующее правило: если работнику начисляли отпускные или больничные, то суммы таких выплат (их части) относят к соответствующим месяцам, за которые они были начислены (абз. 3 п.п. 169.4.1 НКУ).

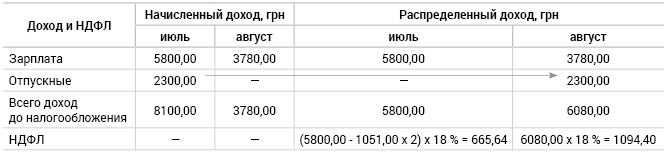

Смотрим в вопрос: 27 июля работнице начислили и выплатили отпускные по отпуску, который начался 1 августа. Следовательно, применяя норму абз. 3 п.п. 169.4.1 НКУ, нужно действовать так: начисленные в июле 2020 года отпускные за август 2020 года для целей применения НСЛ следует отнести к доходу августа.

Далее в таблице приведем начисленный и верно распределенный доход, а также рассчитаем сумму НДФЛ.

Как видим, после верного распределения дохода (переноса отпускных с июля на август) в июле работница имеет право на НСЛ (5800 грн < 5880 грн). А вот в августе — уже не имеет, ведь ее доход превышает предельный размер дохода, дающего право на применение НСЛ (6080 грн > 5880 грн).