Для початку пробіжимося по загальних правилах надання податкової соціальної пільги (ПСП).

Із запитання читача зрозуміло, що мова йде про ПСП «на дітей». Працівниця має двох дітей віком до 18 років. При цьому не зазначено про «особливий» статус матері та/або дітей (одинока матір, дитина з інвалідністю). Тому далі будемо говорити про звичайну ПСП «на дітей».

Її розмір становить 50 % від прожитмінімуму для працездатної особи (ПМПО), встановленого на 01.01.2020 р., — 1051 грн (2102 х 50 %) на кожну дитину. Саме така пільга надається працівникові, який утримує двох і більше дітей віком до 18 років (п.п. 169.1.2 ПКУ). І застосувати її мають право обидва з батьків, незалежно від того, перебувають вони в шлюбі чи ні, за умови їх участі в утриманні дітей.

Ключовий показник, за яким вирішується, надавати працівнику ПСП чи ні, — граничний розмір доходу для застосування ПСП. У 2020 році він складає 2940 грн. Його розраховують так: множать ПМПО на 1,4, а результат округлюють до найближчих 10 грн:

2102 грн x 1,4 = 2942,8 грн ≈ 2940 грн.

При цьому даний показник для претендентів на застосування ПСП «на дітей» визначається кратно кількості дітей. У нашому випадку потрібно помножити його на 2. В результаті отримаємо суму 5880 грн.

ВАЖЛИВО!

Збільшувати граничний розмір доходу для застосування ПСП кратно кількості дітей може лише один із батьків.

Хто з батьків скористається цим правом, вони вирішують самостійно. Той платник податків, який має намір збільшувати, повинен вказати про це в заяві про самостійне обрання місця застосування ПСП, а також що чоловік (дружина) при отриманні ПСП за місцем своєї роботи не користується правом на збільшення граничного розміру доходу, що надає право на ПСП кратно кількості дітей.

Немає потреби надавати додаткові заяви або довідки з місця роботи чоловіка (дружини), які б підтвердили, що другий із подружжя не користується таким правом (див. роз’яснення в підкатегорії 103.08.03 ЗІР).

Також існує ще кілька правил, які потрібно пам’ятати при застосуванні ПСП:

• ПСП застосовується до усієї зарплати за місяць, а не до її частини (авансу);

• якщо працівник має право на ПСП за двома та більше підставами, то йому слід вибрати одну — найбільшу з них. Винятком є працівники, які утримують двох або більше дітей віком до 18 років, у тому числі дитину (дітей) з інвалідністю. У такому разі ПСП підсумовуються (п.п. 169.3.1 ПКУ);

• якщо працівник працює у декількох роботодавців, то тільки в одного з них до зарплати може бути застосована ПСП. Де саме — вирішує сам працівник;

• якщо працівник відпрацював неповний місяць, перераховувати суму ПСП пропорційно відпрацьованому місяцю не треба. Важливі тільки фактична сума доходу і підстави для застосування ПСП;

• для застосування ПСП потрібні документи. Їх актуальність перевіряє бухгалтер. Щорічно подавати заяву про застосування ПСП, якщо підстава для її застосування залишається незмінною, не потрібно. Проте якщо у працівника виникає право на застосування ПСП за іншими підставами, то він повинен подати нову заяву і додати до неї відповідні підтверджуючі документи.

Не треба також писати заяву про відмову від ПСП, якщо працівник з якихось причин втратив право на її застосування;

• починати застосовувати ПСП до зарплати працівника потрібно тільки після отримання від нього заяви про застосування ПСП і підтверджуючих документів (у разі потреби в їх наданні). У новоприйнятого працівника право на ПСП з’являється вже в місяці прийняття на роботу, незалежно від того, скільки днів цього місяця він відпрацював. Виняток — новачки, які на попередньому місці роботи вже отримали ПСП у цьому ж місяці.

Також слід пам’ятати про випадки, коли працівник втрачає право на ПСП «на дітей» (абз. 1 та 2 п.п. 169.3.3 ПКУ):

• працівника — одного з батьків позбавили батьківських прав;

• працівник — один з батьків відмовляється від дитини або передає її на держутримання;

• дитина стала курсантом на умовах повного утримання;

• дитині виповнилося 18 років (право на ПСП втрачається з наступного календарного року);

• дитина померла до досягнення 18 років (право на ПСП втрачається з наступного календарного року).

Тепер перейдемо до ситуації, описаної у запитанні. Тут можуть виникнути складнощі у правильному розподілі доходів по місяцях нарахування.

Щоб усе вирішити вірно, потрібно застосувати наступне правило: якщо працівникові нараховували відпускні або лікарняні, то суми таких виплат (їх частини) відносять до відповідних місяців, за які вони були нараховані (абз. 3 п.п. 169.4.1 ПКУ).

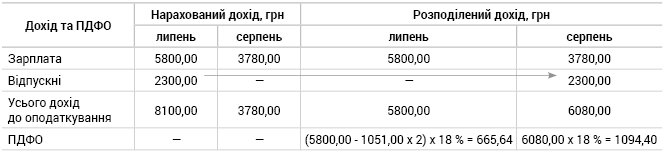

Дивимось у запитання: 27 липня працівниці нарахували та виплатили відпускні за відпусткою, яка розпочалась 1 серпня. Отже, застосовуючи норму абз. 3 п.п. 169.4.1 ПКУ, потрібно діяти так: нараховані у липні 2020 року відпускні за серпень 2020 року для цілей застосування ПСП слід віднести до доходу серпня. Далі у таблиці наведемо нарахований та вірно розподілений дохід, а також розрахуємо суму ПДФО.

Як бачимо, після вірного розподілу доходу (перенесення відпускних з липня на серпень), у липні працівниця має право на ПСП (5800 грн < 5880 грн). А от у серпні — вже не має, адже її дохід перевищує граничний розмір доходу, що дає право на застосування ПСП (6080 грн > 5880 грн).