Начнем с порядка действий работодателя для привлечения работника к материальной ответственности. Ведь взыскание причиненного ущерба — это один из завершающих этапов этой эпопеи. А сначала надо установить виновников и определить размер причиненного ущерба.

Как это сделать? Тщательно, взвешенно, без спешки, но не откладывая на завтра-послезавтра. Но важнее всего — в соответствии с буквой закона.

На рис. 1 приведен общий алгоритм действий в случае выявления факта порчи материальных ценностей.

Рис. 1. Алгоритм действий работодателя для привлечения работника к материальной ответственности за порчу ценностей

Инвентаризация

Так, первое, что нужно сделать, — это провести инвентаризацию. Это обязательное требование законодательства и продиктовано оно абз. 5 п. 7 разд. I Положения № 879.

Когда же ее проводить? На дату выявления факта порчи ценностей. А вот что именно следует проверить, должен определить руководитель вашего учреждения. Но не волнуйтесь: инвентаризировать все не придется. Сплошная проверка в этом случае вовсе не обязательна. Очевидно, инвентаризация должна охватывать лишь те материальные ценности, которые находятся на хранении или в пользовании соответствующего работника.

Безусловно, «первой ласточкой» должен стать приказ руководителя о проведении инвентаризации в связи с выявлением факта порчи ценностей. В этом приказе следует прописать объемы такой инвентаризации, сроки ее проведения и назначить ответственных лиц.

Далее в игру вступает инвентаризационная комиссия. Она должна проверить наличие, провести обследование и оценить состояние определенных материальных ценностей. И конечно же, результаты такого осмотра нужно должным образом задокументировать.

Какие конкретно документы следует оформить? Первое, что приходит в голову, — применить типовые формы документов, утвержденные приказом Минфина «Об утверждении типовых форм для отражения бюджетными учреждениями результатов инвентаризации» от 17.06.2015 г. № 572. Однако эти формы инвентаризационных описей и сличительных ведомостей, мягко говоря, не очень подходят для отражения факта порчи ценностей. Типовые формы удобны для фиксирования недостач и излишков, обнаруженных во время годовой инвентаризации.

А вот где и как показать материальные ценности, фактически имеющиеся в наличии, но с определенными повреждениями, не совсем понятно.

Выходом может стать приспособление этих типовых форм к вашим потребностям или оформление акта инвентаризации в произвольной форме. Это следует из п. 2.7 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Минфина от 24.05.95 г. № 88. Поэтому все вполне законно.

В то же время если идет речь о серьезных повреждениях материальных ценностей, которые привели к их непригодности, следует взять на вооружение норму п. 3 приказа № 572. В частности, в этом случае наиболее рациональным будет оформить Акт инвентаризации объектов государственной собственности, предлагаемых к списанию. Форма последнего приведена в приложении 2 к Порядку списания объектов государственной собственности, утвержденному постановлением КМУ от 08.11.2007 г. № 1314.

Кстати, именно на этом этапе необходимо получить письменные объяснения от всех причастных к инциденту. Если же работник отказался что-либо объяснять, составляйте акт об отказе в предоставлении письменных объяснений по факту порчи имущества.

С учетом полученных объяснений и результатов обследования поврежденных объектов, инвентаризационная комиссия должна сделать заключение об урегулировании ситуации. По итогам своей работы комиссия оформляет протокол инвентаризационной комиссии. В этом документе необходимо привести причины порчи ценностей, информацию о виновниках и мерах по предотвращению таких потерь в дальнейшем.

Важно!

Руководитель учреждения должен рассмотреть и утвердить протокол инвентаризационной комиссии в течение пяти рабочих дней со дня завершения инвентаризации.

Поэтому не тратьте время зря. К тому же если порча ценностей (их недостача, потеря) стала следствием злоупотреблений, все материалы инвентаризации подлежат передаче в правоохранительные органы. И на все про все законодательством отведено пять дней с момента выявления таких фактов.

При этом на сумму недостач и потерь следует еще и подать гражданский иск в суд. Это зафиксировано в п. 7 разд. IV Положения № 879.

Конечно, ситуация не всегда требует привлечения правоохранителей. Порой вполне можно обойтись и без них и решить все мирным путем.

Главное на этапе инвентаризации — определить масштабы порчи и виновных лиц. И когда виновники уже известны, руководство учреждения должно приложить максимум усилий для привлечения конкретных лиц к материальной ответственности.

А чтобы все было законно и правильно, вспомним требования трудового законодательства по применению материальной ответственности к работникам.

Материальная ответственность работников

Общие условия наступления

Работники несут материальную ответственность за ущерб, причиненный учреждению в результате нарушения своих трудовых обязанностей. В свою очередь, для работодателя бюджетного учреждения привлечение работника к материальной ответственности является обязанностью, а не правом. Это следует из норм ст. 1642 КУоАП. В частности, неприменение мер по возмещению виновниками убытков от недостач, растрат, краж и бесхозяйственности грозит руководителю учреждения админштрафом. Размер такого взыскания установлен на уровне от 8 до 15 НМДГ (от 136 до 255 грн).

Кроме того, потеря должника в обязательстве (в том числе невзыскание возмещения причиненных убытков с виновных лиц) может быть квалифицирована как нанесение убытка государству. Причем персональная ответственность за состояние претензионно-исковой работы возложена законодательством на руководителя учреждения.

На это указывает п. 1.4 Рекомендаций Минюста «О порядке ведения претензионной и исковой работы на предприятии, в учреждении, организации» от 15.01.96 г. № 2.

В то же время при возложении материальной ответственности нельзя пренебрегать правами и законными интересами работников. Их соблюдение гарантируется путем установления ответственности только за прямой действительный ущерб, лишь в пределах и порядке, предусмотренных законодательством. Имейте в виду: материальная ответственность работника наступает только при определенных условиях (ч. 2 ст. 130 КЗоТ). Перечень этих условий и особенности их выполнения приведены в таблице ниже.

Условия наступления материальной ответственности работников

| № п/п | Условие | Объяснение |

| 1 | Прямой действительный ущерб | Под прямым действительным ущербом понимают потерю, ухудшение или снижение ценности имущества, необходимость для учреждения нести потери на восстановление, приобретение имущества или других ценностей или дополнительные денежные выплаты (п. 4 постановления № 14). К категории прямого действительного ущерба относятся: недостача материальных ценностей, их потеря, уничтожение, повреждение, порча; ущерб, причиненный незаконными или необоснованными выплатами по гражданско-правовым договорам, работникам учреждения; уплаченные в пользу контрагентов суммы неустойки, финансовых санкций, пени; невзыскание с должника дебиторской задолженности и т. п. При этом сумма прямого действительного ущерба от повреждения материальных ценностей равна сумме, на которую снизилась их стоимость, или сумме расходов на их восстановление |

| 2 | Противоправное поведение работника | Противоправное поведение работника — это поведение работника, который не выполняет или ненадлежащим образом выполняет трудовые обязанности, предусмотренные нормативными документами, трудовыми договорами, приказами (распоряжениями) учреждений и организаций. Формами противоправного поведения работника являются противоправное действие или противоправное бездействие |

| 3 | Вина в действиях или бездействии работника | Обязательным условием привлечения работника к материальной ответственности является вина. С учетом норм ст. 23 УКУ под виной работника следует понимать его психическое отношение к совершенному действию или бездействию и его последствиям, выраженное в форме умысла или неосторожности. При этом умысел предусматривает, что работник осознает противоправность своего деяния и его негативные последствия, желает или сознательно допускает их наступление. Тогда как неосторожность работника заключается в недостаточной предусмотрительности при выполнении трудовых обязанностей. Материальная ответственность наступает независимо от формы вины работника: умысел или неосторожность. Форма вины влияет на вид и пределы материальной ответственности |

| 4 | Прямая причинная связь между допущенным нарушением и причиненным ущербом | Причинная связь между противоправным и виновным действием или бездействием работника и имущественным ущербом, который случился, должна быть прямой (непосредственной). Прямая связь — это такая связь, при которой имущественный ущерб непосредственно, с неизбежностью следует из действий или бездействия работника |

В любом случае работник должен нести материальную ответственность лишь за ту часть ущерба, которая непосредственно следует из его действий или бездействия.

Внимание!

Отсутствие оснований или одного из условий материальной ответственности освобождает работника от обязанности возмещать причиненный ущерб (письмо ВСУ «Обобщение о практике применения судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю» от 01.09.2015 г.).

Вместе с тем законодательством предусмотрены случаи, при которых привлечение работника к материальной ответственности невозможно.

«Смягчающие» обстоятельства

Не может быть возложена материальная ответственность на работников за ущерб (ч. 4 ст. 130 КЗоТ):

• который относится к категории нормального производственно-хозяйственного риска. К нормальному производственно-хозяйственному риску можно отнести ущерб, причиненный при поиске или испытании новых, оправданных при конкретных обстоятельствах технологических приемов работы. Конечно, это касается лишь случаев, когда были соблюдены все доступные меры для предотвращения ущерба. Однако достижение желаемого результата иным способом было невозможным или экономически нецелесообразным (ожидаемые расходы превышают ущерб);

• причиненный работником, находящимся в состоянии крайней необходимости. С учетом норм ст. 1171 ГКУ таким признается ущерб, причиненный лицу в связи с совершением действий, направленных на устранение опасности. Под последней следует понимать угрозу гражданским правам или интересам другого физического или юридического лица. При этом важным условием является невозможность устранения такой опасности другими способами.

Кроме того, следует помнить об обязанности работодателя, продиктованной ч. 1 ст. 131 КЗоТ. Так, он должен создать надлежащие условия для нормальной работы работников и обеспечения полного сохранения доверенного им имущества. Зато отсутствие указанных условий вполне может служить основанием для уменьшения в суде размера ущерба, подлежащего возмещению (ч. 1 ст. 137 КЗоТ, п. 19 постановления № 14). И это при наличии вины работника в причинении ущерба. Если же он не виноват (его вина не доказана), а работодатель не позаботился об обеспечении сохранения имущества, работник вовсе не несет материальной ответственности.

Какой бывает матответственность?

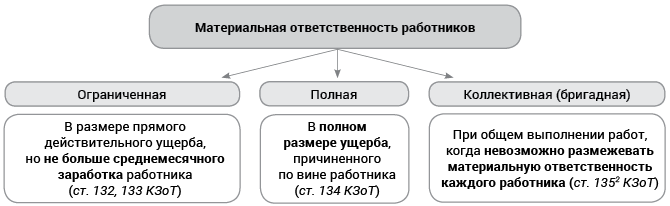

Пределы материальной ответственности работников дифференцируют в зависимости от формы вины работника, характера допущенного им нарушения и вида имущества, которому причинен ущерб. Всего выделяют три вида материальной ответственности работников (см. рис. 2).

Рис. 2. Классификация материальной ответственности согласно трудовому законодательству

Стоит заметить, что ограниченная материальная ответственность считается основным ее видом. Это значит, что в подавляющем большинстве случаев работники несут именно ограниченную материальную ответственность.

Ограниченная матответственность: для кого и когда?

Под ограниченную материальную ответственность подпадают (ст. 133 КЗоТ):

1) работники — за порчу или уничтожение по небрежности материалов, полуфабрикатов, изделий (продукции), а также инструментов, измерительных приборов, спецодежды и прочих предметов, выданных им в пользование.

Выдача перечисленных ценностей работнику должна быть оформлена документально и засвидетельствована подписью самого работника;

2) руководители учреждений и их заместители, а также руководители структурных подразделений и их заместители — за ущерб, причиненный учреждению:

• лишними денежными выплатами работникам;

• неправильной постановкой учета и хранения материальных, денежных или культурных ценностей;

• неприменением необходимых мер по предотвращению простоев.

Во всех этих случаях работник несет ответственность в пределах прямого действительного ущерба, но не более своего среднемесячного заработка.

Фактически ограниченная материальная ответственность работника возникает за любой имущественный ущерб, причиненный им работодателю по небрежности или неосторожности.

Исключением являются случаи, предусмотренные ст. 134 КЗоТ. В случае их наступления работника ожидает уже полная материальная ответственность.

А значит, придется возместить причиненный ущерб в полном объеме без каких-либо ограничений.

Кому придется ответить «по полной»?

Конечно, первоочередным основанием для привлечения к полной материальной ответственности является заключение между работником и учреждением письменного договора о полной материальной ответственности. Прямое указание на это содержит п. 1 ч. 1 ст. 134 КЗоТ.

Но помните: такой договор можно заключить не с каждым наемным работником. Материально ответственным лицом может стать работник лишь при условии соблюдения требований, предусмотренных ст. 1351 КЗоТ.

Внимание!

Письменные договоры о полной материальной ответственности заключаются с работниками, которые:

• достигли 18-летнего возраста;

• занимают должности или выполняют работы, непосредственно связанные с хранением, обработкой, продажей, перевозкой или использованием переданных им ценностей.

Перечень таких должностей и работ, а также типовой договор утверждены постановлением № 447.

Зато договоры о полной материальной ответственности, подписанные с работниками, чьи должности (выполняемая работа) не предусмотрены этим нормативным документом, не имеют юридической силы. А значит, нет и оснований для возмещения причиненного работником ущерба в полном размере.

Об этом свидетельствует судебная практика рассмотрения подобных дел (постановление ВСУ «О взыскании суммы» от 25.04.2012 г. № 6-16цс12).

Однако наличие должности или работы в вышеупомянутом перечне (постановление № 447) еще не дает оснований для заключения договора о полной материальной ответственности. Трудовые функции работника должны быть непосредственно связаны с сохранением, обработкой, продажей, перевозкой или применением в процессе производства материальных ценностей. На это указало Минсоцполитики в письме от 29.04.2013 г. № 61/06/186-13. Если же договор о полной материальной ответственности был заключен с нарушением норм законодательства, к работнику применяется лишь ограниченная материальная ответственность. Иначе говоря, за ущерб, причиненный учреждению, он поплатится лишь своим среднемесячным заработком (ст. 133 КЗоТ).

Также имейте в виду: на работников возлагается полная материальная ответственность лишь за сохранение целостности переданных ему имущества и ценностей. Причем факт передачи-приема таких ценностей должен быть подтвержден документально.

Вместе с тем не следует забывать и о других случаях применения к работникам полной материальной ответственности. Ведь существует ряд случаев, когда работник обязан возместить ущерб в полном объеме даже несмотря на отсутствие заключенного с ним соответствующего договора. В частности, это возможно, если:

• имущество и прочие ценности были получены работником под отчет по разовой доверенности или другим разовым документам (п. 2 ст. 134 КЗоТ);

• ущерб причинен действиями работника, имеющими признаки преступления (п. 3 ст. 134 КЗоТ);

ущерб причинен работником в нетрезвом состоянии (п. 4 ст. 134 КЗоТ);

• ущерб причинен недостачей, умышленным уничтожением или умышленной порчей материальных ценностей (п. 5 ст. 134 КЗоТ);

• полная материальная ответственность возложена на работника в соответствии с законодательством (п. 6 ст. 134 КЗоТ);

• ущерб причинен не при выполнении трудовых обязанностей (п. 7 ст. 134 КЗоТ);

• служебное лицо виновато в незаконном увольнении или переводе работника на другую работу (п. 8 ст. 134 КЗоТ);

• руководитель учреждения виноват в несвоевременной выплате заработной платы, что привело к выплате компенсаций за нарушение сроков ее выплаты (п. 9 ст. 134 КЗоТ).

Важно!

Согласно трудовому законодательству работника нельзя привлечь к полной материальной ответственности в случаях, не предусмотренных ст. 134 КЗоТ.

Отсюда вывод: перечень случаев привлечения к полной материальной ответственности, приведенный в ст. 134 КЗоТ, является исчерпывающим. Соответственно во всех других случаях работник несет ограниченную материальную ответственность в пределах своего среднемесячного заработка. Итак, подытожим. С учетом вышеуказанного, во время служебного расследования крайне важно выяснить все обстоятельства причинения ущерба работником. Необходимо также установить форму его вины и характер допущенного нарушения.

Так, например, за испорченный из-за небрежности или по неосторожности пылесос уборщица, очевидно, будет нести лишь ограниченную материальную ответственность. Более того, если поврежденный прибор подлежит ремонту, то виновник должен возместить именно фактические расходы на его ремонт. О компенсации расходов на приобретение нового пылесоса можно говорить лишь в случае полной непригодности последнего в результате действий или бездействия уборщицы.

Однако с размером ущерба, причиненного учреждению, не все так однозначно. Поэтому далее вспомним основные правила определения размера убытка, подлежащего возмещению работником.

Размер причиненного ущерба

Размер ущерба, подлежащий покрытию, зависит от нескольких факторов: вида правонарушения, степени вины работника, характера деятельности работодателя.

Общий порядок определения размера ущерба, причиненного работником учреждения, прописан в ст. 1353 КЗоТ. Для наглядности отразим основные правила, продиктованные этой нормой, в таблице ниже:

Порядок определения размера ущерба согласно трудовому законодательству

| Условия причинения | Порядок определения размера |

| Причинение ущерба из-за небрежности или по неосторожности (без умысла) (ч. 1 ст. 1353 КЗоТ) | По фактическим потерям — на основании данных бухучета, исходя из балансовой стоимости (себестоимости) материальных ценностей за вычетом износа в соответствии с установленными нормами |

| Хищение, недостача, преднамеренное уничтожение или порча материальных ценностей (ч. 2, 3 ст. 1353 КЗоТ) | По ценам, действующим в соответствующей местности на день возмещения ущерба* |

| Хищение, преднамеренная порча, недостача или потеря отдельных видов имущества и других ценностей (ч. 4 ст. 1353 КЗоТ) | В особом порядке**, в том числе в кратном размере |

| * При определении размера ущерба суд исходит из цен на материальные ценности, действующих в данной местности на время решения дела (абз. 2 п. 15 постановления № 14). ** Особый порядок определения размера ущерба предусмотрен в случае хищения, уничтожения (порчи), недостачи или потери драгоценных металлов, камней и валютных ценностей. Размер убытка в таком случае исчисляется по правилам, установленным Законом № 217. Ущерб от хищения, преднамеренного уничтожения (порчи) других ценностей, а также в тех случаях, когда фактический размер ущерба превышает его номинальный размер, определяют согласно Порядку № 116 или Методике № 1891. | |

С учетом этого, советуем определять размер ущерба, причиненного непреднамеренными (по неосторожности или небрежности) действиями работника, на основании данных бухучета. Конечно, такой подход стоит применять лишь при условии, если работник признает свою вину и готов возместить причиненные убытки добровольно.

В то же время если речь идет о полном уничтожении имущества учреждения по вине работника (даже без умысла), размер ущерба целесообразно определять по текущим ценам на аналогичные товары. В противовес этому, в случае кражи, преднамеренного уничтожения, порчи материальных ценностей, а также во всех случаях, когда дело дошло до суда, необходимо руководствоваться Порядком № 116. В частности, размер убытков следует определять путем проведения независимой оценки в соответствии с национальными стандартами оценки (п. 2 Порядка № 116).

Кстати, независимой оценкой имущества считается оценка имущества, которая проведена субъектом оценочной деятельности — субъектом хозяйствования. Прямое указание на это содержит абз. 4 ч. 2 ст. 3 Закона № 2658. Поэтому чтобы оценить убытки от хищения, уничтожения, порчи или недостачи материальных ценностей, хочешь не хочешь, а придется обратиться к профессиональному оценщику.

Вместе с тем в случае причинения имущественного ущерба государству (в лице государственных органов, государственных предприятий) или территориальной громаде (в лице органов местного самоуправления, коммунальных предприятий) размер убытков определяется согласно Методике № 1891.

При этом п. 88 этой Методики предусмотрена возможность стандартизированной оценки убытков. Безусловным преимуществом этой оценки является возможность ее проведения комиссией учреждения. Результаты такой оценки должны найти свое отражение в Акте оценки убытков по форме согласно приложению 12 к Методике № 1891. Однако этот акт подлежит утверждению руководителем учреждения лишь при наличии положительного заключения рецензента. Соответственно это опять возвращает нас к необходимости привлечения профессионального оценщика.

В целом же порядок определения размера ущерба, причиненного работником учреждению, в каждом конкретном случае должен определять его руководитель. Ведь вопросы организации бухучета в учреждении относятся именно к его компетенции. И это черным по белому прописано в ч. 2 ст. 8 Закона № 996. К тому же не будет лишним прописать процедуру определения размера убытков в зависимости от обстоятельств в приказе об организации бухгалтерского учета соответствующего учреждения.

Главное — четко помнить о сроках проведения оценки причиненного ущерба.

Внимание!

Оценка убытков должна быть проведена на дату добровольного возмещения убытков или на день представления в суд иска о взыскании убытков. Таким является требование ч. 3 ст. 225 ХКУ.

Взыскание ущерба с работника

Трудовое законодательство предусматривает покрытие причиненного работником ущерба добровольно или по принуждению.

То есть работник может возместить причиненные убытки по собственной доброй воле способом, согласованным с руководством учреждения.

Если же он не признает свою вину или не согласен с рассчитанным размером ущерба, единственным вариантом является принудительное взыскание.

Причем последнее может проводиться как по приказу (распоряжению) руководителя учреждения, так и на основании решения суда.

Добровольное возмещение

Конечно, добровольное возмещение работником причиненных убытков — это наилучший вариант.

Итак, работник, привлеченный к материальной ответственности, может возместить ущерб добровольно путем:

• отчисления из заработной платы — по заявлению работника;

• внесения денежных средств в кассу или на счет работодателя;

• покрытия причиненного ущерба равноценным имуществом или исправлением поврежденного — с разрешения работодателя (ч. 5 ст. 130 КЗоТ).

Поэтому если работник изъявил желание покрыть причиненный ущерб, обязательно заручитесь письменным подтверждением его свободного волеизъявления.

А конкретно, работник должен подать заявление с просьбой удержать из его заработной платы соответствующую сумму (принять в кассу учреждения, зачислить на регистрационный счет).

Также не помешает оформить и приказ руководителя о направлении полученных от работника средств (прочих материальных ценностей) на покрытие причиненного ущерба.

Обратите внимание: в случае добровольного возмещения на основании заявления работника ограничения относительно размера удержания из заработной платы и суммы внесенных средств в кассу (на счет) не действуют.

Однако далеко не всегда работник согласен с привлечением его к материальной ответственности.

Также он может иметь претензии относительно справедливости определения размера ущерба, подлежащего покрытию.

В таком случае работник имеет полное право обратиться с заявлением к комиссии по трудовым спорам (ст. 224 КЗоТ) и/или в суд (ст. 233 КЗоТ).

Принудительное взыскание

Если работник не готов компенсировать причиненный ущерб по собственной воле, его покрытие проводится на основании приказа (распоряжения) руководителя учреждения.

При этом законодательством предусмотрен единственный способ возмещения — путем отчисления из заработной платы работника.

В то же время при удержании из заработной платы работника следует помнить о таких ограничениях, установленных КЗоТ:

во-первых, сумма возмещения не должна превышать размера среднего заработка виновного лица (ч. 1 ст. 136 КЗоТ);

во-вторых, приказ (распоряжение) о привлечении работника к материальной ответственности следует оформить не позднее 2 недель со дня выявления ущерба.

При этом непосредственно осуществлять удержание можно не раньше 7 дней со дня ознакомления работника с приказом (ч. 2 ст. 136 КЗоТ).

Несоблюдение сроков оформления приказа и обращения его к выполнению может стать основанием для его признания незаконным в суде;

в-третьих, общий размер всех отчислений из заработной платы работника не может превышать 20 % сумм «чистой» заработной платы (за вычетом НДФЛ и ВС) (ч. 1 ст. 128 КЗоТ).

Лишь в исключительных случаях, прямо предусмотренных законодательством Украины, позволяется проводить взыскание до 50 % зарплаты.

Если же размер причиненного работником ущерба превышает его среднемесячный заработок, взыскание убытков возможно исключительно в судебном порядке (ч. 3 ст. 136 КЗоТ).

Важно!

Срок для обращения в суд с исками о взыскании с работников ущерба, причиненного учреждению, регламентирован ст. 233 КЗоТ. Он составляет один год и исчисляется со дня выявления причиненного работником ущерба.

Кстати, вы имеете право обратиться в суд с заявлением о возмещении ущерба даже после прекращения трудовых отношений с виновным лицом. Ведь увольнение работника не прекращает его обязанности возместить причиненный учреждению ущерб.

Отражение в бухучете

Не секрет, что потери от порчи ценностей подлежат списанию с баланса и отнесению на виновных лиц в размере, определенном в соответствии с законодательством.

При этом одновременно отражают признание доходов на соответствующую сумму. Если же виновники не известны, тогда следует зачислить сумму потерь на забалансовый учет до момента установления виновных лиц или закрытия дела. Именно такой порядок действий предусмотрен абз. 5 п. 4 разд. IV Положения № 879.

На каких субсчетах учитывать?

Для учета сумм недостач и краж материальных ценностей, отнесенных на виновных лиц, предназначен субсчет 2115 «Расчеты по возмещению причиненных убытков». Обратите внимание: на этом субсчете следует отражать сумму убытка, определенную на дату добровольного возмещения или подачи иска в суд.

В свою очередь, доходы, связанные с отнесением убытков на виновных лиц, подлежат зачислению в состав доходов от реализации. В частности, такие доходы следует учитывать на субсчете 7111 «Доходы от реализации продукции (работ, услуг)».

Если виновные лица не известны, то суммы недостач и потерь от порчи ценностей нужно учитывать за балансом. В частности, до момента установления виновников эти суммы отражают на забалансовом субсчете 073 «Невозмещенные недостачи и потери от порчи ценностей распорядителей бюджетных средств».

Непосредственно порядок отражения отнесения причиненного убытка на виновных лиц прописан в пп. 1.32 и 3.20 Типовой корреспонденции.

Куда направить полученное возмещение?

И наконец о направлениях использования средств, полученных как возмещение причиненного работником ущерба. Куда именно можно направлять такие средства, подскажет нам характер этих поступлений.

Напомним: суммы полученного возмещения подлежат зачислению в состав подгруппы 4 первой группы собственных поступлений бюджетных учреждений.

А конкретно, эти поступления следует отражать по коду доходов бюджета 25010400 «Поступления бюджетных учреждений от реализации в установленном порядке имущества (кроме недвижимого имущества)».

В свою очередь, бюджетным законодательством четко определены направления использования таких поступлений. В частности, их можно направить на:

• ремонт, модернизацию или приобретение новых необоротных активов и материальных ценностей, покрытие расходов, связанных с организацией сбора и транспортировки отходов и лома на приемные пункты (абз. 18 п. 4 ст. 13 БКУ);

• хозяйственные нужды бюджетных учреждений, включая оплату коммунальных услуг и энергоносителей (абз. 19 ч. 4 ст. 13 БКУ).

Важно!

Такие поступления не имеют постоянного характера, потому в случае фактического получения возмещения причиненных убытков необходимо внести изменения в смету в части спецфонда.

Этого требует п. 49 Порядка № 228.

Кроме того, стоит вспомнить о требованиях, продиктованных Порядком № 116. Так, из сумм, взысканных с виновных лиц, осуществляется возмещение убытков, причиненных учреждению с учетом фактических расходов на восстановление поврежденных или приобретение новых материальных ценностей. Тогда как остаток средств необходимо перечислить в государственный бюджет. Таким является предписание п. 10 Порядка № 116.

Следовательно, средства, полученные в счет возмещения причиненного ущерба, прежде всего необходимо направить на восстановление поврежденного (испорченного) имущества. А вот остальные средства (при наличии) уже перечисляем в доходы общего фонда бюджета, из которого финансируется соответствующее учреждение. В частности, для зачисления в доход государства остатка указанных средств следует применять код классификации доходов бюджета 24060300 «Прочие поступления» (письмо Минфина от 31.07.2019 г. № 35120-14-5/19610).

Таким образом, если виновное лицо возместило убытки, скажем, в сумме 2000 грн, а фактически восстановление поврежденного имущества обошлось учреждению в 1850 грн, то 150 грн необходимо перечислить в бюджет. Если же после восстановления (ремонта, приобретения нового) средств не осталось, то перечислять в доход бюджета ничего не нужно.

А как правильно отразить такие операции на счетах бухучета, покажем на условном примере.

Пример. В бюджетном учреждении был обнаружен факт порчи материальных ценностей работником. В частности, по небрежности уборщицей поврежден пылесос.

В связи с выявлением факта порчи ценностей руководитель учреждения издал приказ о проведении инвентаризации всех материальных ценностей, переданных в пользование соответствующей работнице.

Других повреждений или порч материальных ценностей обнаружено не было. По результатам проверки комиссия оформила акт инвентаризации в произвольной форме и протокол инвентаризационной комиссии. По заключению комиссии поврежденный пылесос подлежит ремонту. С учетом текущих цен на услуги сервисных центров по ремонту бытовой техники сумма ожидаемых расходов на ремонт пылесоса составляет 1000 грн.

С учетом этого было принято решение о взыскании с виновного лица — уборщицы 1000 грн для покрытия причиненного ущерба. Руководитель рассмотрел и утвердил протокол инвентаризационной комиссии.

Согласно данным бухучета сумма заработной платы, начисленной работнице за текущий месяц (за счет средств общего фонда сметы), составляет 5000 грн, ЕСВ — 1100 грн (5000 грн х 22 %), сумма удержанного НДФЛ — 900 грн (5000 грн х 18 %), ВС — 75 грн (5000 грн х 1,5 %). В первой половине месяца работница получила аванс в сумме 2750 грн.

Уборщица согласилась добровольно покрыть причиненный ущерб и предоставила письменное заявление с просьбой удержать из ее заработной платы 1000 грн в счет возмещения. На основании заявления работницы был оформлен приказ руководителя учреждения о направлении отчислений из заработной платы уборщицы в сумме 1000 грн на покрытие причиненных убытков.

Денежные средства, удержанные из зарплаты работницы, в сумме 1000 грн перечислены с регистрационного счета учреждения по общему фонду на специальный регистрационный счет учреждения на основании платежного поручения.

Ремонт пылесоса был проведен в следующем месяце. Стоимость услуг сервисного центра согласно акту выполненных работ (предоставленных услуг) составляет 900 грн.

Остаток средств в сумме 100 грн был перечислен в доход общего фонда бюджета, за счет средств которого содержится бюджетное учреждение.

В учетные регистры были внесены такие записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн | № м/о | |

| дебет | кредит | ||||

| 1 | Получено финансирование на оплату труда (5000 грн + 1100 грн) | 2313/ общий фонд | 7011 | 6100 | 2 |

| 2 | Отнесена сумма причиненных убытков от порчи материальных ценностей на виновное лицо | 2115 | 7111 | 1000 | 4, 14 |

| 3 | Начислена заработная плата работнице за отчетный месяц | 8011 | 6511 | 5000 | 5 |

| 4 | Начислен ЕСВ | 8012 | 6313 | 1100 | 5 |

| 5 | Осуществлено удержание из заработной платы работницы: | ||||

| • НДФЛ и ВС (900 грн + 75 грн) | 6511 | 6311 | 975 | 5 | |

| • по заявлению работницы в счет возмещения причиненного ущерба | 6511 | 2115 | 1000 | 4, 5 | |

| 6 | Перечислена заработная плата на карточный счет работницы за минусом удержаний и выплаченного аванса (5000 грн - 975 грн - 1000 грн - 2750 грн) | 6511 | 2313/общий фонд | 275 | 2, 5 |

| 7 | Одновременно перечислены в бюджет НДФЛ и ВС | 6311 | 2313/ общий фонд | 975 | 2, 5 |

| 8 | Перечислен ЕСВ | 6313 | 2313/ общий фонд | 1100 | 2, 5 |

| 9 | Перечислены средства, удержанные с работницы в счет возмещения причиненного ущерба, с регистрационного счета по общему фонду на специальный регистрационный счет учреждения | 2313/спецфонд | 2313/ общий фонд | 1000 | 2, 3 |

| 10 | Отражены расходы на ремонт поврежденного имущества | 8013 | 6211 | 900 | 6 |

| 11 | Перечислена плата за ремонт сервисному центру | 6211 | 2313/спецфонд | 900 | 3, 6 |

| 12 | Отражена задолженность перед бюджетом на сумму превышения полученного возмещения причиненных убытков над суммой расходов на восстановление | 7111* | 6312 | 100 | 6 |

| 13 | Перечислен в бюджет остаток средств | 6312 | 2313/спецфонд | 100 | 3, 6 |

| * На момент начисления задолженности по возмещению причиненных убытков (отнесению на виновное лицо) неизвестна точная сумма фактических расходов на восстановление поврежденного имущества. Соответственно невозможно определить сумму остатка средств, который подлежит направлению в бюджет. При таких условиях целесообразно уменьшить признанный доход (Дт 7111) на сумму остатка (превышения), а не проводить начисление дебиторской задолженности, как это предусмотрено пп. 1.32 и 3.20 Типовой корреспонденции. | |||||

Нормативные документы и сокращения

КУоАП — Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

УКУ — Уголовный кодекс Украины от 05.04.2001 г. № 2341-III.

ГКУ — Гражданский кодекс Украины от 16.01.2003 г. № 435-IV.

ХКУ — Хозяйственный кодекс Украины от 16.01.2003 г. № 436-IV.

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-V.

Закон № 2658 — Закон Украины «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине» от 12.07.2001 г. № 2658-III.

Закон № 996 — Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV.

Методика № 1891 — Методика оценки имущества, утвержденная постановлением КМУ от 10.12.2003 г. № 1891.

Постановление № 14 — постановление Пленума ВСУ «О судебной практике в делах о возмещении ущерба, причиненного предприятиям, учреждениям, организациям их работниками» от 29.12.92 г. № 14.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 г. № 879.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом Минфина от 29.12.2015 г. № 1219.

ЕСВ — единый социальный взнос.

НДФЛ — налог на доходы физических лиц.

ВС — военный сбор.