Розпочнемо з порядку дій роботодавця для притягнення працівника до матеріальної відповідальності. Адже стягнення заподіяної шкоди — це один із завершальних етапів цієї епопеї. А спочатку треба встановити винуватців та визначити розмір завданого збитку.

Як це зробити? Ретельно, зважено, без поспіху, але не відкладаючи на завтра-післязавтра. Та найголовніше — відповідно до букви закону.

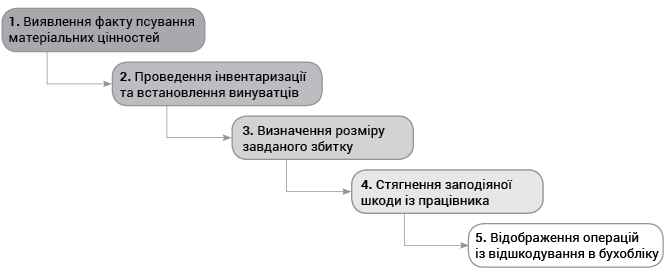

На рис. 1 наведено загальний алгоритм дій у разі виявлення факту псування матеріальних цінностей.

Рис. 1. Алгоритм дій роботодавця для притягнення працівника до матеріальної відповідальності за псування цінностей

Інвентаризація

Так, найперше, що слід зробити, — це провести інвентаризацію. Це обов’язкова вимога законодавства і продиктована вона абз. 5 п. 7 розд. І Положення № 879.

Коли ж її проводити? На дату виявлення факту псування цінностей.

А от що саме слід перевірити, має визначити керівник вашої установи. Але не хвилюйтеся: інвентаризувати все і вся не доведеться.

Суцільна перевірка у цьому випадку зовсім не обов’язкова.

Вочевидь, інвентаризація має охоплювати лише ті матеріальні цінності, котрі перебувають на зберіганні або в користуванні відповідного працівника.

Безумовно, «першою ластівкою» має стати наказ керівника про проведення інвентаризації у зв’язку з виявлення факту псування цінностей.

У цьому наказі слід прописати обсяги такої інвентаризації, строки її проведення та призначити відповідальних осіб.

Далі у гру вступає інвентаризаційна комісія. Вона має перевірити наявність, провести обстеження та оцінити стан визначених матеріальних цінностей. І звісно ж, результати такого огляду потрібно належним чином задокументувати.

Які конкретно документи слід оформити? Перше, що спадає на думку, — застосувати типові форми документів, затверджені наказом Мінфіну «Про затвердження типових форм для відображення бюджетними установами результатів інвентаризації» від 17.06.2015 р. № 572.

Проте ці форми інвентаризаційних описів та звіряльних відомостей, м’яко кажучи, не дуже підходять для відображення факту псування цінностей.

Типові форми зручні для фіксування нестач та лишків, виявлених під час річної інвентаризації.

А от де та як показати матеріальні цінності, які фактично є в наявності, але мають певні ушкодження, не зовсім зрозуміло.

Виходом може стати пристосовування цих типових форм до ваших потреб або оформлення акта інвентаризації у довільній формі. Це випливає з п. 2.7 Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Мінфіну від 24.05.95 р. № 88. Тож усе цілком законно.

Водночас якщо йдеться про серйозні ушкодження матеріальних цінностей, що призвели до їх непридатності, слід узяти на озброєння норму п. 3 наказу № 572. Зокрема, у цьому випадку найбільш раціональним буде оформити Акт інвентаризації об’єктів державної власності, що пропонуються до списання. Форма останнього наведена у додатку 2 до Порядку списання об’єктів державної власності, затвердженого постановою КМУ від 08.11.2007 р. № 1314.

До речі, саме на цьому етапі необхідно отримати письмові пояснення від усіх причетних до інциденту. Якщо ж працівник відмовився будь-що пояснювати, складайте акт про відмову в наданні письмових пояснень за фактом псування майна.

З урахуванням отриманих пояснень та результатів обстеження пошкоджених об’єктів, інвентаризаційна комісія має зробити висновок щодо врегулювання ситуації.

За підсумками своєї роботи комісія оформляє протокол інвентаризаційної комісії. У цьому документі необхідно навести причини псування цінностей, інформацію про винуватців та заходи щодо запобігання таким втратам у майбутньому.

Важливо!

Керівник установи має розглянути та затвердити протокол інвентаризаційної комісії протягом п’яти робочих днів з дня завершення інвентаризації.

Тож не гайте часу даремно. До того ж, якщо псування цінностей (їх нестача, втрата) стало наслідком зловживань, усі матеріали інвентаризації підлягають передачі до правоохоронних органів.

І на все про все законодавством відведено п’ять днів із моменту виявлення таких фактів.

При цьому на суму нестач і втрат слід ще й подати цивільний позов до суду.

Це зафіксовано у п. 7 розд. IV Положення № 879.

Звісно, ситуація не завжди вимагає залучення правоохоронців. Деколи цілком можна обійтися й без них та вирішити все мирним шляхом. Головне на етапі інвентаризації — визначити масштаби псування та винних осіб.

І коли винуватці вже відомі, керівництво установи має докласти максимум зусиль для притягнення конкретних осіб до матеріальної відповідальності.

А щоб все було законно і правильно, пригадаємо вимоги трудового законодавства щодо застосування матеріальної відповідальності до працівників.

Матеріальна відповідальність працівників

Загальні умови настання

Працівники несуть матеріальну відповідальність за шкоду, заподіяну установі внаслідок порушення своїх трудових обов’язків. У свою чергу, для роботодавця бюджетної установи притягнення працівника до матеріальної відповідальності є обов’язком, а не правом.

Це випливає з норм ст. 1642 КУпАП. Зокрема, невжиття заходів щодо відшкодування винуватцями збитків від недостач, розтрат, крадіжок і безгосподарності загрожує керівнику установи адмінштрафом.

Розмір такого стягнення установлено на рівні від 8 до 15 НМДГ (від 136 до 255 грн).

Окрім того, втрата боржника в зобов’язанні (у тому числі нестягнення відшкодування завданих збитків з винних осіб) може бути кваліфікована як нанесення збитку державі.

Причому персональну відповідальність за стан претензійно-позовної роботи покладено законодавством на керівника установи.

Водночас при покладенні матеріальної відповідальності не можна нехтувати правами та законними інтересами працівників.

Їх дотримання гарантуються шляхом установлення відповідальності тільки за пряму дійсну шкоду, лише в межах і порядку, передбачених законодавством.

Майте на увазі: матеріальна відповідальність працівника настає лише за певних умов (ч. 2 ст. 130 КЗпП). Перелік цих умов та особливості їх виконання наведено в таблиці нижче.

Умови настання матеріальної відповідальності працівників

| № з/п | Умова | Пояснення |

| 1 | Пряма дійсна шкода | Під прямою дійсною шкодою розуміють втрату, погіршення або зниження цінності майна, необхідність для установи нести втрати на відновлення, придбання майна або інших цінностей або додаткові грошові виплати (п. 4 постанови № 14). До категорії прямої дійсної шкоди належать: недостача матеріальних цінностей, їх втрата, знищення, пошкодження, зіпсування; шкода, спричинена незаконними або необґрунтованими виплатами за цивільно-правовими договорами, працівникам установи; сплачені на користь контрагентів суми неустойки, фінансових санкцій, пені; нестягнення з боржника дебіторської заборгованості тощо. При цьому сума прямої дійсної шкоди від пошкодження матеріальних цінностей дорівнює сумі, на яку знизилася їх вартість, або сумі витрат на їх відновлення |

| 2 | Протиправна поведінка працівника | Протиправна поведінка працівника — це поведінка працівника, який не виконує чи неналежним чином виконує трудові обов’язки, передбачені нормативними документами, трудовими договорами, наказами (розпорядженнями) установ і організацій. Формами протиправної поведінки працівника є протиправна дія чи протиправна бездіяльність |

| 3 | Вина в діях чи бездіяльності працівника | Обов’язковою умовою притягнення працівника до матеріальної відповідальності є вина. З урахуванням норм ст. 23 ККУ під виною працівника слід розуміти його психічне ставлення до вчинюваної дії або бездіяльності та її наслідків, виражене у формі умислу або необережності. При цьому умисел передбачає, що працівник усвідомлює протиправність свого діяння і його негативні наслідки, бажає або свідомо допускає їх настання. Тоді як необережність працівника полягає в недостатній передбачливості при виконанні трудових обов’язків. Матеріальна відповідальність настає незалежно від форми вини працівника: умисел чи необережність. Форма вини впливає на вид і межі матеріальної відповідальності |

| 4 | Прямий причинний зв’язок між допущеним порушенням і заданою шкодою | Причинний зв’язок між протиправною і винною дією чи бездіяльністю працівника і майновою шкодою, яка сталася, має бути прямим (безпосереднім). Прямий зв’язок — це такий зв’язок, за якого майнова шкода безпосередньо, з неминучістю випливає з дій чи бездіяльності працівника |

У будь-якому разі працівник повинен нести матеріальну відповідальність лише за ту частину шкоди, яка безпосередньо випливає з його дій чи бездіяльності.

Увага!

Відсутність підстав чи однієї з умов матеріальної відповідальності звільняє працівника від обов’язку відшкодовувати заподіяну шкоду (лист ВСУ «Узагальнення про практику застосування судами законодавства, що регулює матеріальну відповідальність працівників за шкоду, заподіяну роботодавцю» від 01.09.15 р.).

Поруч із цим законодавством передбачено випадки, за яких притягнення працівника до матеріальної відповідальності є неможливим.

«Пом’якшуючі» обставини

Не може бути покладена матеріальна відповідальність на працівників за шкоду (ч. 4 ст. 130 КЗпП):

• яка належить до категорії нормального виробничо-господарського ризику. До нормального виробничо-господарського ризику можна віднести шкоду, заподіяну при пошуку чи випробуванні нових, виправданих за конкретних обставинах технологічних прийомів роботи. Звісно, це стосується лише випадків, коли було дотримано всіх доступних заходів для запобігання шкоди. Проте досягнення бажаного результату в інший спосіб було неможливим чи економічно недоцільним (очікувані витрати перевищують шкоду);

• заподіяну працівником, який перебував у стані крайньої необхідності. З урахуванням норм ст. 1171 ЦКУ такою визнається шкода, завдана особі у зв’язку з вчиненням дій, спрямованих на усунення небезпеки. Під останньою слід розуміти загрозу цивільним правам чи інтересам іншої фізичної або юридичної особи. При цьому важливою умовою є неможливість усунення такої небезпеки іншими способами.

Крім того, слід пам’ятати про обов’язок роботодавця, продиктований ч. 1 ст. 131 КЗпП. Так, він повинен створити належні умови для нормальної роботи працівників та забезпечення повного збереження довіреного їм майна. Натомість відсутність зазначених умов цілком може слугувати підставою для зменшення у суді розміру шкоди, що підлягає відшкодуванню (ч. 1 ст. 137 КЗпП, п. 19 постанови № 14). І це за наявності вини працівника у заподіянні шкоди. Якщо ж він не винен (його вину не доведено), а роботодавець не подбав про забезпечення збереження майна, працівник взагалі не нестиме матеріальної відповідальності.

Якою буває матвідповідальність?

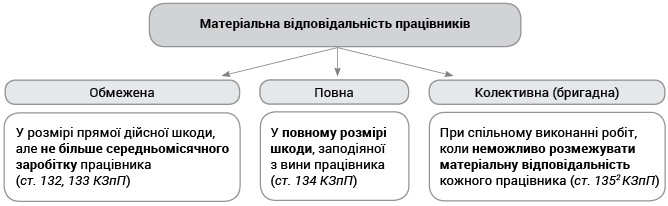

Межі матеріальної відповідальності працівників диференціюють залежно від форми вини працівника, характеру допущенного ним порушення та виду майна, якому заподіяна шкода. Всього виокремлюють три види матеріальної відповідальності працівників (див. рис. 2).

Рис. 2. Класифікація матеріальної відповідальності згідно з трудовим законодавством

Варто зауважити, що обмежена матеріальна відповідальність вважається основним її видом.

Це означає, що у переважній більшості випадків працівники несуть саме обмежену матеріальну відповідальність.

Обмежена матвідповідальність: для кого та коли?

Під обмежену матеріальну відповідальність підпадають (ст. 133 КЗпП):

1) працівники — за псування або знищення через недбалість матеріалів, напівфабрикатів, виробів (продукції), а також інструментів, вимірювальних приладів, спецодягу та інших предметів, виданих їм в користування.

Видача перерахованих цінностей працівнику повинна бути оформлена документально і засвідчена підписом самого працівника;

2) керівники установ та їх заступники, а також керівники структурних підрозділів та їх заступники — за шкоду, заподіяну установі:

• зайвими грошовими виплатами працівникам;

• неправильною постановкою обліку і зберігання матеріальних, грошових чи культурних цінностей;

• невжиттям необхідних заходів до запобігання простоям.

У всіх цих випадках працівник несе відповідальність у межах прямої дійсної шкоди, але не більше свого середньомісячного заробітку.

Фактично обмежена матеріальна відповідальність працівника виникає за будь-яку майнову шкоду, заподіяну ним роботодавцеві з недбалості або необережності.

Винятком є випадки, передбачені ст. 134 КЗпП. У разі їх настання на працівника чекає вже повна матеріальна відповідальність.

А отже, доведеться покрити заподіяну шкоду у повному обсязі без будь-яких обмежень.

Кому доведеться відповісти «на повну»?

Звісно, першочерговою підставою для притягнення до повної матеріальної відповідальності є укладення між працівником та установою письмового договору про повну матеріальну відповідальність.

Пряму вказівку на це містить п. 1 ч. 1 ст. 134 КЗпП.

Але пам’ятайте: такий договір можна укласти не з кожним найманим працівником.

Матеріально відповідальною особою може стати працівник лише за умови дотримання вимог, передбачених ст. 1351 КЗпП.

Увага!

Письмові договори про повну матеріальну відповідальність украдаються з працівниками, які:

• досягли 18-річного віку;

• займають посади або виконують роботи, безпосередньо пов’язані зі зберіганням, обробкою, продажем, перевезенням або використанням переданих їм цінностей.

Перелік таких посад і робіт, а також типовий договір затверджено постановою № 447.

Натомість договори про повну матеріальну відповідальність, підписані з працівниками, чиї посади (виконувана робота) не передбачені цим нормативним документом, не мають юридичної сили. Відтак немає й підстав для відшкодування заподіяної працівником шкоди в повному розмірі.

Про це свідчить судова практика розгляду подібних справ (постанова ВСУ «Про стягнення суми» від 25.04.2012 р. № 6-16цс12).

Однак наявність посади або роботи у вищезгаданому переліку (постанова № 447) ще не дає підстав для укладення договору про повну матеріальну відповідальність.

Трудові функції працівника мають бути безпосередньо пов’язані зі збереженням, обробкою, продажем, перевезенням чи застосуванням у процесі виробництва матеріальних цінностей. На цьому наголосило Мінсоцполітики у листі від 29.04.2013 р. № 61/06/186-13.

Якщо ж договір про повну матеріальну відповідальність було укладено з порушенням норм законодавства, до працівника застосовується лише обмежена матеріальна відповідальність.

Інакше кажучи, за шкоду, завдану установі, він поплатиться лише своїм середньомісячним заробітком (ст. 133 КЗпП).

Також майте на увазі: на працівників покладається повна матеріальна відповідальність лише за збереження цілісності переданих йому майна та цінностей. Причому факт передачі-приймання таких цінностей має бути підтверджено документально.

Разом з тим не слід забувати й про інші випадки застосування до працівників повної матеріальної відповідальності. Адже існує низка випадків, коли працівник зобов’язаний відшкодувати шкоду в повному обсязі навіть попри відсутність укладеного з ним відповідного договору. Зокрема, це можливо, якщо:

• майно та інші цінності були одержані працівником під звіт за разовою довіреністю або іншими разовими документами (п. 2 ст. 134 КЗпП);

• шкоди завдано діями працівника, які мають ознаки злочину (п. 3 ст. 134 КЗпП);

• шкоди завдано працівником у нетверезому стані (п. 4 ст. 134 КЗпП);

• шкоди завдано недостачею, умисним знищенням або умисним зіпсуттям матеріальних цінностей (п. 5 ст. 134 КЗпП);

• повну матеріальну відповідальність покладено на працівника відповідно до законодавства (п. 6 ст. 134 КЗпП);

• шкоди завдано не при виконанні трудових обов’язків (п. 7 ст. 134 КЗпП);

• службова особа винна в незаконному звільненні або переведенні працівника на іншу роботу (п. 8 ст. 134 КЗпП);

• керівник установи винний у несвоєчасній виплаті заробітної плати, що призвело до виплати компенсацій за порушення строків її виплати (п. 9 ст. 134 КЗпП).

Важливо!

Згідно з трудовим законодавством працівника не можна притягнути до повної матеріальної відповідальності у випадках, не передбачених ст. 134 КЗпП.

Звідси висновок: перелік випадків притягнення до повної матеріальної відповідальності, наведений у ст. 134 КЗпП, є вичерпним.

Відповідно у всіх інших випадках працівник несе обмежену матеріальну відповідальність у межах свого середньомісячного заробітку. Отже, підсумуємо. З огляду на вищезазначене, під час службового розслідування вкрай важливо з’ясувати всі обставини заподіяння шкоди працівником. Необхідно також установити форму його вини та характер допущеного порушення.

Так, наприклад, за зіпсований через недбалість чи з необережності пилосос прибиральниця, вочевидь, нестиме лише обмежену матеріальну відповідальність. Ба більше, якщо пошкоджений прилад підлягає ремонту, то винуватець має відшкодувати саме фактичні витрати на його ремонт. Про компенсацію витрат на придбання нового пилососа можна говорити лише в разі повної непридатності останнього внаслідок дій чи бездіяльності прибиральниці.

Однак із розміром шкоди, заподіяної установі, не все так однозначно. Тож далі пригадаємо основні правила визначення розміру збитку, що підлягає відшкодуванню працівником.

Розмір заподіяної шкоди

Розмір шкоди, що підлягає покриттю, залежить від кількох факторів: виду правопорушення, ступеня вини працівника, характеру діяльності роботодавця.

Загальний порядок визначення розміру шкоди, завданої працівником установи, прописано у ст. 1353 КЗпП. Для наочності відобразимо основні правила, продиктовані цією нормою, у таблиці нижче.

Порядок визначення розміру шкоди згідно з трудовим законодавством

| Умови заподіяння | Порядок визначення розміру |

| Заподіяння шкоди через недбалість або з необережності (без умислу) (ч. 1 ст. 1353 КЗпП) | За фактичними втратами — на підставі даних бухобліку, виходячи з балансової вартості (собівартості) матеріальних цінностей за вирахуванням зносу відповідно до встановлених норм |

| Розкрадання, нестача, умисне знищення чи псування матеріальних цінностей (ч. 2, 3 ст. 1353 КЗпП) | За цінами, що діють у відповідній місцевості на день відшкодування шкоди* |

| Розкрадання, умисне зіпсуття, нестача або втрата окремих видів майна та інших цінностей (ч. 4 ст. 1353 КЗпП) | В особливому порядку**, у тому числі в кратному розмірі |

| * При визначенні розміру шкоди суд виходить із цін на матеріальні цінності, які діють у даній місцевості на час вирішення справи (абз. 2 п. 15 постанови № 14). ** Особливий порядок визначення розміру шкоди передбачено у разі розкрадання, знищення (псування), нестачі або втрати дорогоцінних металів, каміння та валютних цінностей. Розмір збитку в такому випадку обчислюється за правилами, встановленими Законом № 217. Шкоду від розкрадання, умисного знищення (псування) інших цінностей, а також у тих випадках, коли фактичний розмір шкоди перевищує її номінальний розмір, визначають згідно з Порядком № 116 або Методикою № 1891. | |

З огляду на це, радимо визначати розмір шкоди, завданої неумисними (з необережності або через недбалість) діями працівника, на підставі даних бухобліку.

Звісно, такий підхід варто застосовувати лише за умови, якщо працівник визнає свою провину та готовий відшкодувати завдані збитки добровільно.

Водночас якщо йдеться про повне знищення майна установи з вини працівника (навіть без умислу), розмір шкоди доцільно визначати за поточними цінами на аналогічні товари.

На противагу цьому, у разі крадіжки, умисного знищення, псування матеріальних цінностей, а також у всіх випадках, коли справа дійшла до суду, необхідно керуватися Порядком № 116. Зокрема, розмір збитків слід визначати шляхом проведення незалежної оцінки відповідно до національних стандартів оцінки (п. 2 Порядку № 116).

До речі, незалежною оцінкою майна вважається оцінка майна, що проведена суб’єктом оціночної діяльності — суб’єктом господарювання. Пряму вказівку на це містить абз. 4 ч. 2 ст. 3 Закону № 2658. Тож аби оцінити збитки від розкрадання, знищення, псування чи нестачі матеріальних цінностей, хоч-не-хоч, а доведеться звернутися до професійного оцінювача.

Разом з тим у випадку завдання майнової шкоди державі (в особі державних органів, державних підприємств) або територіальній громаді (в особі органів місцевого самоврядування, комунальних підприємств) розмір збитків визначається згідно з Методикою № 1891.

При цьому п. 88 цієї Методики передбачено можливість стандартизованої оцінки збитків. Безумовною перевагою цієї оцінки є можливість її проведення комісією установи.

Результати такої оцінки мають знайти своє відображення в Акті оцінки збитків за формою згідно з додатком 12 до Методики № 1891. Проте зазначений акт підлягає затвердженню керівником установи лише за наявності позитивного висновку рецензента. Відповідно це знову повертає нас до необхідності залучення професійного оцінювача.

Загалом же порядок визначення розміру шкоди, завданої працівником установі, у кожному конкретному випадку має визначати її керівник.

Адже питання організації бухобліку в установі належать саме до його компетенції. І це чорним по білому прописано у ч. 2 ст. 8 Закону № 996.

До того ж не буде зайвим прописати процедуру визначення розміру збитків залежно від обставин у наказі про організацію бухгалтерського обліку відповідної установи.

Головне — чітко пам’ятати про строки проведення оцінки завданої шкоди.

Увага!

Оцінка збитків має бути проведена на дату добровільного відшкодування збитків або на день подання до суду позову про стягнення збитків. Такою є вимога ч. 3 ст. 225 ГКУ.

Стягнення шкоди з працівника

Трудове законодавство передбачає покриття заподіяної працівником шкоди добровільно або за примусом. Тобто працівник може відшкодувати завдані збитки з власної доброї волі у спосіб, обумовлений з керівництвом установи.

Якщо ж він не визнає своєї провини чи не згоден з розрахованим розміром шкоди, єдиним варіантом є примусове стягнення.

Причому останнє може проводитись як за наказом (розпорядженням) керівника установи, так і на підставі вироку суду.

Добровільне відшкодування

Звісно, добровільне відшкодування працівником завданих збитків — це найкращий варіант.

Отже, працівник, притягнутий до матеріальної відповідальності, може відшкодувати шкоду добровільно шляхом:

• відрахування із заробітної плати — за заявою працівника;

• унесення грошових коштів до каси або на рахунок роботодавця;

• покриття заподіяної шкоди рівноцінним майном або виправленням пошкодженого — з дозволу роботодавця (ч. 5 ст. 130 КЗпП).

Тож якщо працівник виявив бажання покрити завдану шкоду, обов’язково заручіться письмовим підтвердженням його вільного волевиявлення. А конкретно, працівник має подати заяву з проханням утримати із його заробітної плати відповідної суми (прийняти до каси установи, зарахувати на реєстраційний рахунок). Також не завадить оформити і наказ керівника про спрямування отриманих від працівника коштів (інших матеріальних цінностей) на покриття завданої шкоди.

Зверніть увагу: у разі добровільного відшкодування на підставі заяви працівника обмеження щодо розміру утримання із заробітної плати та суми внесених коштів до каси (на рахунок) не діють.

Проте далеко не завжди працівник згоден з притягненням його до матеріальної відповідальності. Також він може мати претензії щодо справедливості визначення розміру шкоди, що підлягає покриттю. У такому разі працівник має повне право звернутися із заявою до комісії з трудових спорів (ст. 224 КЗпП) та/або до суду (ст. 233 КЗпП).

Примусове стягнення

Якщо працівник не готовий компенсувати завдану шкоду з власної волі, її покриття проводиться на підставі наказу (розпорядження) керівника установи. При цьому законодавством передбачено єдиний спосіб відшкодування — шляхом відрахування із заробітної плати працівника. Водночас при утриманні із заробітної плати працівника слід пам’ятати про такі обмеження, установлені КЗпП:

по-перше, сума відшкодування не повинна перевищувати розміру середнього заробітку винної особи (ч. 1 ст. 136 КЗпП);

по-друге, наказ (розпорядження) про притягнення працівника до матеріальної відповідальності слід оформити не пізніше 2 тижнів з дня виявлення шкоди. При цьому безпосередньо здійснювати відрахування можна не раніше 7 днів з дня ознайомлення працівника з наказом (ч. 2 ст. 136 КЗпП). Недотримання строків оформлення наказу та звернення його до виконання може стати підставою для його визнання незаконним у суді;

по-третє, загальний розмір усіх відрахувань із заробітної плати працівника не може перевищувати 20 % сум «чистої» заробітної плати (за вирахуванням ПДФО і ВЗ) (ч. 1 ст. 128 КЗпП). Лише у виняткових випадках, прямо передбачених законодавством України, дозволяється проводити стягнення до 50 % зарплати.

Якщо ж розмір заподіяної працівником шкоди перевищує його середньомісячний заробіток, стягнення збитків можливе виключно у судовому порядку (ч. 3 ст. 136 КЗпП).

Важливо!

Строк для звернення до суду з позовами про стягнення з працівників шкоди, завданої установі, регламентовано ст. 233 КЗпП. Він становить один рік і обчислюється з дня виявлення заподіяної працівником шкоди.

До речі, ви маєте право звернутися до суду із заявою про відшкодування шкоди навіть після припинення трудових відносин з винною особою. Адже звільнення працівника не припиняє його обов’язку відшкодувати заподіяну установі шкоду.

Відображення в бухобліку

Не секрет, що втрати від псування цінностей підлягають списанню з балансу та віднесенню на винних осіб у розмірі, визначеному відповідно до законодавства. При цьому одночасно відображають визнання доходів на відповідну суму. Якщо ж винуватці не відомі, тоді слід зарахувати суму втрат на позабалансовий облік до моменту встановлення винних осіб або закриття справи. Саме такий порядок дій передбачено абз. 5 п. 4 розд. IV Положення № 879.

На яких субрахунках обліковувати?

Для обліку сум недостач і крадіжок матеріальних цінностей, віднесених на винних осіб, призначено субрахунок 2115 «Розрахунки з відшкодування завданих збитків». Зверніть увагу: на цьому субрахунку слід відображати суму збитку, визначену на дату добровільного відшкодування чи подання позову до суду.

У свою чергу, доходи, пов’язані з віднесенням збитків на винних осіб, підлягають зарахуванню до складу доходів від реалізації. Зокрема, такі доходи слід обліковувати на субрахунку 7111 «Доходи від реалізації продукції (робіт, послуг)».

Якщо винні особи не відомі, то суми нестач і втрат від псування цінностей потрібно обліковувати поза балансом. Зокрема, до моменту встановлення винуватців ці суми відображають на позабалансовому субрахунку 073 «Невідшкодовані нестачі і втрати від псування цінностей розпорядників бюджетних коштів».

Безпосередньо порядок відображення віднесення завданого збитку на винних осіб прописано у пп. 1.32 та 3.20 Типової кореспонденції.

Куди спрямувати отримане відшкодування?

І нарешті про напрямки використання коштів, отриманих як відшкодування завданої працівником шкоди. Куди саме можна спрямовувати такі кошти, підкаже нам характер цих надходжень.

Нагадаємо: суми отриманого відшкодування підлягають зарахуванню до складу підгрупи 4 першої групи власних надходжень бюджетних установ. А конкретно, ці надходження слід відображати за кодом доходів бюджету 25010400 «Надходження бюджетних установ від реалізації в установленому порядку майна (крім нерухомого майна)».

У свою чергу, бюджетним законодавством чітко визначені напрями використання таких надходжень. Зокрема, їх можна спрямувати на:

• ремонт, модернізацію чи придбання нових необоротних активів та матеріальних цінностей, покриття витрат, пов’язаних з організацією збирання і транспортування відходів і брухту на приймальні пункти (абз. 18 п. 4 ст. 13 БКУ);

• господарські потреби бюджетних установ, включаючи оплату комунальних послуг і енергоносіїв (абз. 19 ч. 4 ст. 13 БКУ).

Важливо!

Такі надходження не мають постійного характеру, тому у разі фактичного отримання відшкодування завданих збитків необхідно внести зміни до кошторису в частині спецфонду.

Цього вимагає п. 49 Порядку № 228.

Окрім того, варто згадати про вимоги, продиктовані Порядком № 116. Так, із сум, стягнутих із винних осіб, здійснюється відшкодування збитків, завданих установі з урахуванням фактичних витрат на відновлення пошкоджених або придбання нових матеріальних цінностей. Тоді як залишок коштів необхідно перерахувати до державного бюджету. Таким є припис п. 10 Порядку № 116.

Отже, кошти, отримані в рахунок відшкодування завданого збитку, передусім необхідно спрямувати на відновлення пошкодженого (зіпсованого) майна. А от решту коштів (за наявності) вже перераховуємо до доходів загального фонду бюджету, з якого фінансується відповідна установа. Зокрема, для зарахування у дохід держави залишку зазначених коштів слід застосовувати код класифікації доходів бюджету 24060300 «Інші надходження» (лист Мінфіну від 31.07.2019 р. № 35120-14-5/19610).

Таким чином, якщо винна особа відшкодувала збитки, скажімо, у сумі 2000 грн, а фактично відновлення пошкодженого майна обійшлося установі в 1850 грн, то 150 грн необхідно перерахувати до бюджету. Якщо ж після відновлення (ремонту, придбання нового) коштів не лишилося, то перераховувати у дохід бюджету нічого не треба.

А як правильно відобразити такі операції на рахунках бухобліку, покажемо на умовному прикладі.

Приклад. У бюджетній установі було виявлено факт псування матеріальних цінностей працівником. Зокрема, через недбалість прибиральницею пошкоджено пилосос.

У зв’язку з виявленням факту псування цінностей керівник установи видав наказ про проведення інвентаризації всіх матеріальних цінностей, переданих у користування відповідній працівниці.

Інших пошкоджень чи псувань матеріальних цінностей виявлено не було. За результатами перевірки комісія оформила акт інвентаризації у довільній формі та протокол інвентаризаційної комісії. За висновком комісії пошкоджений пилосос підлягає ремонту. З урахуванням поточних цін на послуги сервісних центрів з ремонту побутової техніки сума очікуваних витрат на ремонт пилососа становить 1000 грн.

З огляду на це, було прийнято рішення про стягнення з винної особи — прибиральниці 1000 грн для покриття завданої шкоди. Керівник розглянув та затвердив протокол інвентаризаційної комісії.

Згідно з даними бухобліку сума заробітної плати, нарахованої працівниці за поточний місяць (за рахунок коштів загального фонду кошторису), становить 5000 грн, ЄСВ — 1100 грн (5000 грн х 22 %), сума утриманого ПДФО — 900 грн (5000 грн х 18 %), ВЗ — 75 грн (5000 грн х 1,5 %). У першій половині місяця працівниця отримала аванс у сумі 2750 грн.

Прибиральниця погодилася добровільно покрити завдану шкоду та надала письмову заяву з проханням утримати з її заробітної плати 1000 грн у рахунок відшкодування. На підставі заяви працівниці було оформлено наказ керівника установи про спрямування відрахувань із заробітної плати прибиральниці у сумі 1000 грн на покриття завданих збитків.

Грошові кошти, утримані із зарплати працівниці, у сумі 1000 грн перераховано із реєстраційного рахунку установи за загальним фондом на спеціальний реєстраційний рахунок установи на підставі платіжного доручення.

Ремонт пилососа було проведено у наступному місяці. Вартість послуг сервісного центру згідно з актом виконаних робіт (наданих послуг) становить 900 грн.

Залишок коштів у сумі 100 грн було перераховано у дохід загального фонду бюджету, за рахунок коштів якого утримується бюджетна установа.

До облікових регістрів було зроблено такі записи:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн | № м/о | |

| дебет | кредит | ||||

| 1 | Отримано фінансування на оплату праці (5000 грн + 1100 грн) | 2313/ загальний фонд | 7011 | 6100 | 2 |

| 2 | Віднесено суму завданих збитків від псування матеріальних цінностей на винну особу | 2115 | 7111 | 1000 | 4, 14 |

| 3 | Нараховано заробітну плату працівниці за звітний місяць | 8011 | 6511 | 5000 | 5 |

| 4 | Нараховано ЄСВ | 8012 | 6313 | 1100 | 5 |

| 5 | Здійснено утримання із заробітної плати працівниці: | ||||

| • ПДФО та ВЗ (900 грн + 75 грн) | 6511 | 6311 | 975 | 5 | |

| • за заявою працівниці в рахунок відшкодування завданої шкоди | 6511 | 2115 | 1000 | 4, 5 | |

| 6 | Перераховано заробітну плату на картковий рахунок працівниці за мінусом утримань та виплаченого авансу (5000 грн - 975 грн - 1000 грн - 2750 грн) | 6511 | 2313/ загальний фонд | 275 | 2, 5 |

| 7 | Одночасно перераховано до бюджету ПДФО та ВЗ | 6311 | 2313/ загальний фонд | 975 | 2, 5 |

| 8 | Перераховано ЄСВ | 6313 | 2313/ загальний фонд | 1100 | 2, 5 |

| 9 | Перераховано кошти, утримані із працівниці в рахунок відшкодування завданої шкоди, з реєстраційного рахунку за загальним фондом на спеціальний реєстраційний рахунок установи | 2313/спецфонд | 2313/ загальний фонд | 1000 | 2, 3 |

| 10 | Відображено витрати на ремонт пошкодженого майна | 8013 | 6211 | 900 | 6 |

| 11 | Перераховано плату за ремонт сервісному центру | 6211 | 2313/спецфонд | 900 | 3, 6 |

| 12 | Відображено заборгованість перед бюджетом на суму перевищення отриманого відшкодування завданих збитків над сумою витрат на відновлення | 7111* | 6312 | 100 | 6 |

| 13 | Перераховано до бюджету залишок коштів | 6312 | 2313/спецфонд | 100 | 3, 6 |

| * На момент нарахування заборгованості з відшкодування завданих збитків (віднесення на винну особу) невідома точна сума фактичних витрат на відновлення пошкодженого майна. Відповідно неможливо визначити суму залишку коштів, що підлягає спрямуванню до бюджету. За таких умов доцільно зменшити визнаний дохід (Дт 7111) на суму залишку (перевищення), а не проводити нарахування дебіторської заборгованості, як це передбачено пп. 1.32 та 3.20 Типової кореспонденції. | |||||

Нормативні документи та скорочення

КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

КЗпП — Кодекс законів про працю України від 10.12.71 р.

ККУ — Кримінальний кодекс України від 05.04.2001 р. № 2341-III.

ЦКУ — Цивільний кодекс України від 16.01.2003 р. № 435-IV.

ГКУ — Господарський кодекс України від 16.01.2003 р. № 436-IV.

БКУ — Бюджетний кодекс України від 08.07.2010 р. № 2456-V.

Закон № 2658 — Закон України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» від 12.07.2001 р. № 2658-III.

Закон № 996 — Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

Методика № 1891 — Методика оцінки майна, затверджена постановою КМУ від 10.12.2003 р. № 1891.

Положення № 879 — Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну від 02.09.2014 р. № 879.

ЄСВ — єдиний соціальний внесок.

ПДФО — податок на доходи фізичних осіб.

ВЗ — військовий збір.