Общие принципы

Безусловно, работник имеет право на оплату своего труда в соответствии с актами законодательства и коллективным договором на основании заключенного трудового договора. Это право всех наемных работников, и оно закреплено в ч. 1 ст. 21 Закона об ОТ1.

1 Закон Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР.

Более того, закон запрещает любым способом ограничивать работника свободно распоряжаться своей заработной платой. Исключение составляют лишь случаи, предусмотренные законодательством (ч. 1 ст. 25 Закона об ОТ). Так, отчисления из заработной платы разрешается осуществлять при условии, что это четко прописано на законодательном уровне. Прямое указание на это содержат ч. 1 ст. 26 Закона об ОТ и ч. 1 ст. 127 КЗоТ2.

2 Кодекс законов о труде Украины от 10.12.71 г.

Одним из случаев, когда допускается отчисление из зарплаты наемного работника, является исполнение решения на основании исполнительных документов. К их числу прежде всего относятся:

• исполнительные листы и приказы, изданные судами на основании судебных решений, решений третейского суда, международного коммерческого арбитража, иностранных судов и т. п.;

• решения, постановления судов в гражданских, хозяйственных, административных делах, делах об административных правонарушениях и уголовных производствах;

• исполнительные надписи нотариусов;

• удостоверения комиссий по трудовым спорам, изданные на основании решений таких комиссий и т. п.

Полный перечень исполнительных документов приведен в ч. 1 ст. 3 Закона № 14043.

3 Закон Украины «Об исполнительном производстве» от 02.06.2016 г. № 1404-VIII.

Одной из мер принудительного исполнения решений согласно п. 2 ч. 1 ст. 10 Закона № 1404 является обращение взыскания на зарплату должника. Таким образом, исполнительная служба выносит постановление об осуществлении соответствующего взыскания из заработной платы и направляет его работодателю (ч. 5 ст. 68 Закона № 1404). В свою очередь, предприятия, учреждения и организации обязаны осуществлять отчисления из зарплаты должника. Ведь требования исполнителя об исполнении решений являются обязательными на всей территории Украины. Таковым является предписание ч. 4 ст. 18 Закона № 1404.

Важно!

Невыполнение законных требований исполнителя влечет за собой ответственность, предусмотренную законом (ст. 18 и 76 Закона № 1404).

В частности, за нарушение законодательства об исполнительном производстве предусмотрен административный штраф в размере от 850 до 1700 грн (ст. 18813 КоАП4). Кстати, составить админпротокол могут непосредственно государственные (частные) исполнители (ст. 255 КоАП).

4 Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

А вот наличие умысла в действиях должностного лица может стать поводом для его привлечения к уголовной ответственности. В этом случае виновнику грозит штраф в 10 раз выше (от 8500 до 17000 грн), а то и вообще — лишение свободы на срок до трех лет (ч. 1 ст. 382 УКУ5).

5 Уголовный кодекс Украины от 05.04.2001 г. № 2341-III.

В то же время об отчислениях из заработной платы одного работника сразу по нескольким исполнительным документам идет речь в ч. 3 ст. 70 Закона № 1404. Также это следует из норм ч. 2 ст. 128 КЗоТ и ч. 2 ст. 26 Закона об ОТ.

Отсюда вывод: работодатель не только может осуществлять отчисления из зарплаты работника по нескольким исполнительным документам, но и обязан это сделать.

К тому же действующее законодательство вообще не содержит никаких ограничений относительно количества исполнительных документов, по которым допускается проведение удержания из заработка должника.

Фактически принудительному исполнению подлежат решения по всем имеющимся исполнительным документам, сколько бы их не было.

Кстати, если должник работает по совместительству в нескольких учреждениях (предприятиях), отчисления необходимо проводить по каждому месту работы на основании каждого отдельного постановления исполнителя (п. 6 разд. Х Инструкции № 512/56).

6 Инструкция по организации принудительного исполнения решений, утвержденная приказом Минюста от 02.04.2012 г. № 512/5.

Порядок действий работодателя

Как действовать работодателю в случае получения исполнительного документа о взыскании долга с работника, определено ст. 69 Закона № 1404 и разд. Х Инструкции № 512/5.

Но эти нормы, бесспорно, содержат лишь общие требования об отчислениях из заработной платы должников.

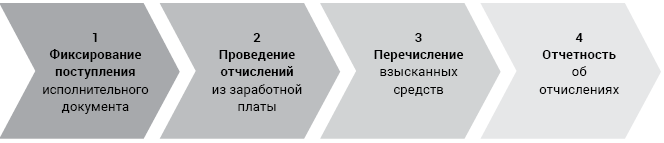

Алгоритм действий работодателя в процессе исполнения решений относительно взыскания с заработной платы работников приведен на схеме:

Порядок действий при взыскании долга из заработка работника по исполнительным документам

Разъясним действия работодателя на каждом из этих этапов подробнее.

![]() Фиксирование поступления исполнительного документа.

Фиксирование поступления исполнительного документа.

Полученный исполнительный лист целесообразно регистрировать в специальном журнале (Журнал регистрации исполнительных документов) с указанием даты его поступления. При возврате исполнительного документа в журнале следует сделать отметку с указанием даты его выбытия.

Имейте в виду: законодательством не предусмотрены ни требования об обязательном ведении такого журнала, ни его типовая форма. То есть это дело абсолютно добровольное. Однако применение такого регистра дает возможность контролировать поступление и движение исполнительных документов в учреждении. К тому же на целесообразность ведения специального журнала указывало и Минсоцполитики в своем письме7.

7 Письмо Минсоцполитики «Об издании приказа об удержании алиментов из заработной платы работника» от 01.03.2019 г. № 247/0/206-19.

При этом в журнале должна найти свое отражение такая информация: дата получения исполнительного документа, его номер, название исполнителя, дата передачи в бухгалтерскую службу для проведения отчислений, а также дата выбытия такого документа.

Также помните: исполнительные документы необходимо хранить отдельно от других документов.

![]() Проведение отчислений из зарплаты.

Проведение отчислений из зарплаты.

Основанием для проведения отчислений из заработной платы работника будет соответствующий исполнительный документ.

Существенно: учитывая обязательность для выполнения предписаний этих документов, оформлять отдельный приказ по учреждению об осуществлении удержаний из зарплаты не нужно. На этом также акцентировало внимание Минсоцполитики в вышеупомянутом письме.

И еще один важный момент: вы не обязаны предупреждать работника заранее об удержании из его заработка. Согласие должника на проведение взысканий из его зарплаты по исполнительным документам также не нужно.

В то же время трудовое законодательство (ст. 110 КЗоТ и ст. 30 Закона об ОТ) требует от работодателя сообщать работнику о размере и основаниях для всех отчислений и удержаний из его заработка. Поэтому не забывайте о своей обязанности предоставлять работникам так называемые расчетные листы.

Осуществлять отчисления из зарплаты должника следует в срок, установленный для ее выплаты работнику. Следовательно, удержание вполне можно проводить два раза в месяц: при выплате аванса и зарплаты за вторую половину месяца. Впрочем, ничто не мешает сделать отчисления после начисления заработной платы при окончательном расчете за отработанный месяц. Выбирайте вариант, более удобный для себя. Главное — успеть провести такие отчисления до 10-го числа месяца, следующего за тем, за который осуществляется взыскание. Таковым является требование ч. 1 ст. 69 Закона № 1404.

Базой для отчислений является заработная плата работника за вычетом обязательных платежей (НДФЛ8 и ВС9). Указание на это содержит ч. 1 ст. 70 Закона № 1404.

8 НДФЛ — налог на доходы физических лиц.

9 ВС — военный сбор.

При расчете суммы, подлежащей удержанию из зарплаты, прежде всего необходимо учитывать предписания исполнителя, указанные в постановлении. Вместе с тем бухгалтер должен четко придерживаться требований относительно предельного размера отчислений и других ограничений, установленных законодательством. Подробнее об этом расскажем далее в этой консультации.

Обратите внимание на такой нюанс: нередко исполнительные документы содержат требования о взыскании с должника, кроме основной суммы долга, еще и расходов на исполнительное производство, исполнительного сбора (вознаграждения частного исполнителя) и т. п. Причем иногда такие расходы уже включены в общую сумму, подлежащую удержанию, а порой — нет. Поэтому внимательно читайте исполнительный документ.

Однако в любом случае превышение максимально разрешенного размера отчислений из зарплаты работника недопустимо. Это в полной мере касается удержаний по двум и более исполнительным документам.

Если же поступило несколько постановлений от разных исполнителей и общая сумма взысканий превышает ограничение относительно отчислений, попробуйте урегулировать вопрос мирно. Предложите работнику написать заявление с просьбой удержать из его зарплаты большую сумму.

Также напомните о возможности дополнительно внести средства в сумме, которой не хватает, на счет (в кассу). И непременно объясните работнику, что на данный момент образуется задолженность, которую рано или поздно придется погасить.

Если же этот вариант не сработал, тогда делайте удержания из заработной платы должника по максимуму (с учетом ограничений), а на остальную сумму начисляйте задолженность.

Также помните: исполнитель имеет право проверить правильность и своевременность отчислений из заработной платы должника (п. 4 разд. Х Инструкции № 512/5). Инициатором такого контроля может быть как непосредственно исполнитель, так и взыскатель. В частности, последний может обратиться к исполнителю с заявлением для проверки действий работодателя должника.

![]() Перечисление взысканных средств.

Перечисление взысканных средств.

Работодатель обязан перечислить взысканные с работника средства на счет государственного (частного) исполнителя.

Внимание!

Сделать это следует в срок, установленный для выплаты зарплаты должнику, но позднее всего 9-го числа следующего месяца.

Это следует из нормы ч. 1 ст. 69 Закона № 1404, которой предусмотрено перечисление взысканных средств до 10-го числа.

Распределение средств, взысканных с должника, осуществляет соответствующий исполнитель. И именно исполнитель производит выплату (перечисление) средств взыскателю. Прямое указание на это содержат ч. 1 ст. 45 Закона № 1404 и пп. 13, 14 разд. VII Инструкции № 512/5.

Следовательно, бухгалтеру нужно лишь вовремя перечислить взысканные с работника средства на указанный в исполнительном документе счет.

И несколько слов о дополнительных расходах, связанных с переводом денежных средств.

Они по большей части ложатся на плечи должника (в рамках предельного размера отчислений), ведь эти расходы обусловлены выполнением обязательств соответствующего работника. Но, если желаете подстраховаться, можете получить дополнительное разъяснение по этому поводу от исполнителя.

![]() Отчетность об отчислениях.

Отчетность об отчислениях.

По каждому исполнительному документу ежемесячно, после окончания срока выплат или в случае увольнения работника работодатель должен подать отдельный Отчет об осуществленных отчислениях и выплатах. Этого требует п. 8 разд. Х Инструкции № 512/5. Форма Отчета приведена в приложении 9 к этой Инструкции.

Обратите внимание: предельный срок подачи такого Отчета не определен. Но слишком затягивать с этим не стоит.

Лучше отчитаться перед исполнителем сразу после перечисления взысканных средств.

Важно!

Неподача (несвоевремення подача) Отчета грозит виновным лицам админштрафом (ст. 18813 КоАП).

В какой форме следует подавать такой Отчет (на бумаге или в электронном виде), до сих пор остается под вопросом. Поэтому этот момент стоит уточнить у конкретного исполнителя. Однако, с учетом изменений, внесенных в п. 10 разд. Х Инструкции № 512/5 в сентябре 2020 года, вероятно, электронный формат Отчета будет даже предпочтительней.

Но, независимо от формы подачи Отчета, всегда требуйте от исполнителя подтверждения факта его принятия.

В Отчете должна найти свое отражение информация о размере взысканной (отчисленной) суммы, суммы задолженности (при ее наличии) и полном наименовании и местонахождении работодателя.

Кроме того, здесь необходимо указать период, за который проведено удержание, и процент (долю) взыскания. В случае прекращения перечисления средств взыскателю законодательство требует в 3-дневный срок сообщить исполнителю о причинах (ч. 2 ст. 69 Закона № 1404). При этом необходимо указать новое место работы, проживания или обучения должника, если они известны.

Установленной формы такого уведомления не существует. Поэтому его можно оформить как письмо произвольной формы. В то же время в случае увольнения работника не помешает приложить к письму копию приказа руководителя о его увольнении.

Ограничение размера отчислений

Итак, как мы уже выяснили, отчисление из зарплаты производится после удержания из нее налогов и сборов. То есть взыскание осуществляют из «чистой» суммы зарплаты, которая подлежит выплате работнику.

При этом удержание из заработной платы должника по исполнительным документам следует проводить до полного погашения задолженности. Такое требование продиктовано ч. 2 ст. 70 Закона № 1404.

Непосредственно предельный размер отчислений из заработной платы работника установлен нормами трудового законодательства (ст. 128 КЗоТ и ст. 26 Закона об ОТ), а также ст. 70 Закона № 1404. Для наглядности приведем максимально допустимые размеры отчислений из зарплаты в зависимости от видов взысканий в таблице:

Предельный размер отчислений из заработной платы работника

| Вид взыскания | Размер отчислений, % |

| Любые виды взысканий — по одному исполнительному документу, кроме случаев, когда допускается удержание в размере 50 % и 70 % | 20 |

| Взыскание алиментов; возмещение вреда: • причиненного увечьем, прочим повреждением здоровья или смертью лица, • в связи с потерей кормильца, • имущественного и/или морального вреда, • причиненного уголовным правонарушением или другим общественно опасным деянием; любые виды взысканий — по нескольким исполнительным документам | 50 |

| Любые виды взысканий при отбывании должником исправительных работ (в том числе по нескольким исполнительным документам); взыскание алиментов на несовершеннолетних детей | 70 |

Итак, общий размер всех отчислений по всем исполнительным документам не может превышать 50 % от суммы зарплаты, которая подлежит выплате.

Исключение составляют взыскания на содержание несовершеннолетних детей, а также отчисления из заработной платы должника в период его нахождения на исправительных работах.

В этом случае удержания могут достигать 70 % заработка.

И помните: законодательные ограничения не действуют в случае удержания из заработной платы по заявлению работника.

В этом случае работодатель имеет право осуществлять отчисления на сумму, указанную работником в заявлении.

Важно!

Не допускаются отчисления из выходного пособия, компенсационных и других выплат, на которые согласно законодательству не обращается взыскание (ст. 129 КЗоТ).

Перечень выплат, на которые не может быть обращено взыскание, приведен в ст. 73 Закона № 1404. И среди них такие:

1) выходное пособие при увольнении работника;

2) компенсация расходов в связи с переводом, направлением на работу в другую местность или служебной командировкой;

3) материальная помощь (необлагаемая ее сумма), помощь на лечение, погребение;

4) пособие по беременности и родам, помощь в связи с рождением ребенка, помощь при усыновлении ребенка;

5) помощь на детей опекунам, одиноким матерям, лицам, занятым уходом за тремя и более детьми в возрасте до 16 лет, пособие по уходу за ребенком с инвалидностью, по временной нетрудоспособности в связи с уходом за больным ребенком;

6) единовременная денежная помощь в случае гибели (смерти), инвалидности или частичной потери трудоспособности военнослужащих, военнообязанных и резервистов;

7) денежная помощь на протезирование (ортезирование) участников АТО, благотворительная помощь, полученная такими лицами, независимо от ее размера и источника происхождения;

8) полевое обеспечение, надбавки к заработной плате, другие средства, выплачиваемые вместо суточных и квартирных;

9) дотации на обеды, приобретение путевок в санатории и дома отдыха за счет фонда потребления;

10) денежная компенсация за выданное обмундирование и натуральное снабжение.

Кроме того, нельзя производить отчисления из суммы больничных, которые подлежат оплате за счет средств ФСС10. Дело в том, что страховые средства, зачисленные на отдельный счет, не могут быть направлены на взыскание на основании исполнительных и других документов. Указание на это содержит абз. 4 ч. 2 ст. 34 Закона № 110511.

10 ФСС — Фонд социального страхования.

11 Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-XIV.

Что же касается больничных за первые пять дней болезни, которые покрывает работодатель, то здесь никаких ограничений. Удержание из суммы такой помощи следует производить на общих основаниях.

Также напомним: виды доходов, из которых производится удержание алиментов и из которых не осуществляются такие отчисления, определены отдельным документом — Перечнем № 14612.

12 Перечень видов доходов, учитываемых при определении размера алиментов на одного из супругов, детей, родителей, других лиц, утвержденный постановлением КМУ от 26.02.93 г. № 146.

Подробнее о размере алиментов, порядке их удержания, налогообложения и отчетности об этом работодателя читайте в статье «Алименты-2020: когда, кому и сколько» (см. «Бюджетная бухгалтерия», 2020, № 7).

Очередность удовлетворения требований

В общем случае постановление государственного (частного) исполнителя должно содержать всю необходимую информацию для осуществления отчисления из заработной платы должника. Так, в соответствии с п. 3 разд. Х Инструкции № 512/5 в этом документе должна быть указана такая информация:

• полное наименование и местонахождение работодателя должника;

• порядок взыскания суммы долга;

• размер отчислений;

• реквизиты для перечисления взысканных средств;

• требование об отправке отчетов об осуществленных отчислениях и выплатах с указанием периодичности их подачи и адреса, на который необходимо отправлять отчеты;

• разъяснение об ответственности за невыполнение законных требований исполнителя.

Вроде бы все четко и понятно. Но иногда случаются не совсем стандартные ситуации. Например, взыскателей несколько, и вполне возможно, что заработка должника на всех не хватит. Как в таком случае действовать работодателю? И кто из взыскателей может претендовать на первоочередное удовлетворение своих требований?

Ответы на эти вопросы содержит прежде всего ч. 1 ст. 46 Закона № 1404. Именно этой нормой определена очередность удовлетворения требований взыскателей. А конкретно, законодатель выстроил их всех в пять очередей в зависимости от видов взысканий. Причем требования каждой следующей очереди подлежат удовлетворению только после полного погашения долгов перед взыскателями предыдущей очереди. Если же заработок должника не покрывает в полной мере все требования одной очереди, тогда удержанные средства распределяют между взыскателями пропорционально причитающейся каждому из них сумме. Требования, связанные с трудовыми правоотношениями, должны быть удовлетворены в порядке поступления исполнительных документов. Однако следует понимать: предписания ст. 46 Закона № 1404 прежде всего направлены на регламентирование действий исполнительных служб и частных исполнителей. Тогда как применение этих норм работодателями при осуществлении отчислений из заработной платы наемных работников не предусмотрено.

Внимание!

Если взысканной суммы недостаточно для удовлетворения требований по исполнительным документам, распределение средств между взыскателями проводит исполнитель (государственный или частный).

Законодательство обязывает исполнителя объединять требования нескольких кредиторов одного должника в пределах сводного исполнительного производства. При этом именно исполнитель должен составить расчет. В нем должна быть указана общая сумма взысканных средств, сумма, оставшаяся после отчисления расходов исполнительного производства, перечень взыскателей каждой очереди и сумма, которая перечисляется каждому из них, и т. п. Такой расчет приобщают к материалам сводного исполнительного производства (п. 15 разд. VII Инструкции № 512/5).

Именно институт сводного исполнительного производства обеспечивает не только справедливое распределение ценностей между взыскателями, но и охрану интересов незащищенных слоев населения.

Поэтому без самодеятельности! Проявления креатива здесь ни к чему. Работодатель (бухгалтер) не имеет права самостоятельно определять сумму, подлежащую взысканию с работника, уменьшать или увеличивать ее по собственной инициативе. Тем более, не следует на свое усмотрение устанавливать очередность удовлетворения требований кредиторов и отдавать предпочтение кому-либо из них.

Для урегулирования этого вопроса необходимо обратиться в исполнительную службу и получить разъяснение о порядке удержания из заработной платы. Конечно, такое обращение стоит оформить в письменной форме. Тогда и ответ будет письменным. Кстати, законодательством отведено пять рабочих дней для предоставления ответа на такие запросы. Об этом четко сказано в ч. 1 ст. 20 Закона № 293913.

13 Закон Украины «О доступе к публичной информации» от 13.01.2011 г. № 2939-VI.

Бухучет отчислений

На самом деле, никаких проблем с учетом отчислений по исполнительным листам возникать не должно. Ведь порядок отражения этих операций на счетах бухучета достаточно простой, а главное — четко определен на нормативном уровне.

В частности, для учета сумм, удержанных из заработной платы работников по исполнительным листам и другим документам, Порядком № 121914 предусмотрен субсчет 6518 «Расчеты по исполнительным документам и другие удержания». По кредиту этого субсчета отражают суммы, подлежащие удержанию из заработной платы по исполнительным документам. Соответственно по дебету показывают перечисление по назначению удержанных из зарплаты сумм.

14 Порядок применения Плана счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 29.12.2015 г. № 1219.

Непосредственно порядок учета этих операций прописан в пп. 8.8 и 8.9 Типовой корреспонденции15.

15 Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом Минфина от 29.12.2015 г. № 1219.

А конкретно, удержание из зарплаты работника по исполнительным документам следует отражать записью: Дт 6511 — Кт 6518. В свою очередь, при перечислении удержанной суммы исполнителю составляем корреспонденцию: Дт 6518 — Кт 2313.

Кстати, о перечислении средств исполнителю. Порядок документирования этих операций зависит от предписаний исполнительных документов. Поэтому если в постановлении предусмотрено уплачивать отдельно долг и отдельно расходы исполнительного производства, исполнительный сбор и т. п. на разные счета, придется оформлять отдельные платежные поручения. Если же расходы на осуществление исполнительных действий включены в общую сумму долга, тогда перечисляем все одной суммой по одной «платежке».

Также имейте в виду: работодатель при осуществлении таких операций выступает лишь в роли посредника между должником и исполнителем.

Следовательно, все удержанные по исполнительным документам суммы проходят через учреждение только «транзитом».

И напоследок рассмотрим условный пример по учету отчислений по нескольким исполнительным документам.

Пример. Согласно исполнительному листу (выдан на основании решения суда) работник учреждения обязан ежемесячно уплачивать на содержание двоих детей в возрасте 3 и 6 лет алименты в размере 1/3 дохода, но не менее 50 % прожиточного минимума для ребенка соответствующего возраста16.

Кроме того, в течение отчетного месяца в учреждение поступило постановление госисполнителя о взыскании с соответствующего работника задолженности по потребительскому кредиту путем ежемесячного отчисления из заработной платы 20 % суммы, подлежащей выплате.

С учетом неоднозначности ситуации (33,3 % + 20 % = 53,3 % — превышает 50-процентное ограничение размера отчислений по нескольким исполнительным документам), руководство учреждения обратилось к исполнительной службе для получения разъяснений. Согласно ответу, предоставленному госисполнителем, отчисления на погашение задолженности по кредиту проводятся только после полного удовлетворения требования о взыскании алиментов. При этом, по мнению исполнителя, при необходимости является допустимым применение максимального размера удержаний — 70 %. Это обусловлено необходимостью взыскания алиментов на несовершеннолетних детей.

Месячный должностной оклад работника составляет 5460,00 грн. Согласно коллективному договору выплата заработной платы в учреждении проводится дважды в месяц: 15-го и 30-го (31-го) числа каждого месяца. По данным кадровой службы, в октябре работник отработал все рабочие дни согласно графику работы учреждения.

Работник обратился с заявлением об удержании алиментов при выплате заработной платы за первую половину месяца.

16 В соответствии со ст. 7 Закона Украины «О Государственном бюджете Украины на 2020 год» от 14.11.2019 г. № 294-IX с 01.07.2020 г. по 01.12.2020 г. прожиточный минимум для детей составляет: в возрасте до 6 лет — 1859 грн, от 6 до 18 лет — 2318 грн.

Для наглядности приведем суммы начисленной заработной платы, ЕСВ и удержаний из нее в таблице:

| Вид начислений (удержаний) | За первую половину месяца | За вторую половину месяца | Всего (2 + 3) |

| 1 | 2 | 3 | 4 |

| Заработная плата, грн | 3000,00 | 2460,00 | 5460,00 |

| ЕСВ (22 %), грн | 660,00 | 541,20 | 1201,20 |

| Всего начислено | 3660,00 | 3001,20 | 6661,20 |

| НДФЛ (18 %), грн | 540,00 | 442,80 | 982,80 |

| ВС (1,5 %), грн | 45,00 | 36,90 | 81,90 |

| Всего обязательных удержаний | 585,00 | 479,70 | 1064,70 |

| СУММА К ВЫПЛАТЕ | 2415,00 | 1980,30 | 4395,30 |

| Алименты, грн* | 2088,50 | — | 2088,50 |

| Долг по кредиту, грн** | — | 879,06 | 879,06 |

| Всего отчислений по исполнительным документам | 2088,50 | 879,06 | 2967,56 |

| ВСЕГО удержано из заработной платы | 2673,50 | 1358,76 | 4032,26 |

| Фактически выплачено, грн | 326,50 | 1101,24 | 1427,74 |

| * Расчет суммы алиментов согласно доле, определенной судом: 4395,30 грн : 3 =1465,10 грн. Минимальный гарантированный размер алиментов (исходя из прожиточного минимума для детей соответствующего возраста): (1859 грн х 50 %) + (2318 грн х 50 %) = 929,50 грн + 1159,00 грн = 2088,50 грн. Таким образом, из заработной платы работника следует удержать алименты в сумме 2088,50 грн. ** Расчет суммы долга по кредиту, который подлежит взысканию согласно постановлению: 4395,30 грн х 20 % = 879,06 грн. Максимально допустимый размер отчислений из заработной платы работника: 4395,30 грн х 70 % = 3076,71 грн. Общая сумма отчислений по исполнительным документам, подлежащая взысканию в отчетном месяце: 2088,50 грн + 879,06 грн = 2967,56 грн. Общая сумма отчислений из зарплаты работника не превышает предельный размер удержаний. Следовательно, из заработной платы работника следует удержать сумму задолженности по кредиту в размере, определенном постановлением исполнителя. | |||

Средства, взысканные из заработной платы работника по исполнительным документам, были перечислены на счета исполнителя по указанным им реквизитам на основании платежных поручений.

Заработная плата выплачена работнику путем перечисления на его карточный счет в банке.

В учетные регистры были сделаны следующие записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн | № м/о | |

| дебет | кредит | ||||

| 15.10.2020 г. | |||||

| 1 | Получено финансирование для выплаты заработной платы за первую половину месяца | 2313 | 7011 | 3660,00 | 2 |

| 2 | Перечислены в бюджет НДФЛ и ВС | 6311 | 2313 | 585,00 | 2, 5 |

| 3 | Перечислен ЕСВ в Пенсионный фонд | 6313 | 2313 | 660,00 | 2, 5 |

| 4 | Перечислены алименты на счет исполнителя | 6518 | 2313 | 2088,50 | 2, 5 |

| 5 | Перечислена заработная плата за первую половину месяца на карточный счет работника | 6511 | 2313 | 326,50 | 2, 5 |

| 30.10.2020 г. | |||||

| 1 | Начислена заработная плата работнику за отчетный месяц | 8011 | 6511 | 5460,00 | 5 |

| 2 | Начислен ЕСВ | 8012 | 6313 | 1201,20 | 5 |

| 3 | Осуществлено удержание из заработной платы работника: | ||||

| • НДФЛ и ВС | 6511 | 6311 | 1064,70 | 5 | |

| • алименты на содержание детей | 6511 | 6518 | 2088,50 | 5 | |

| • долг по постановлению исполнителя | 6511 | 6518 | 879,06 | 5 | |

| 4 | Получено финансирование для выплаты заработной платы за вторую половину месяца | 2313 | 7011 | 3001,20 | 2 |

| 5 | Перечислены в бюджет НДФЛ и ВС | 6311 | 2313 | 479,70 | 2, 5 |

| 6 | Перечислен ЕСВ в Пенсионный фонд | 6313 | 2313 | 541,20 | 2, 5 |

| 7 | Перечислен долг согласно постановлению на счет исполнителя | 6518 | 2313 | 879,06 | 2,5 |

| 8 | Перечислена заработная плата на карточный счет работника за вторую половину месяца | 6511 | 2313 | 1101,24 | 2, 5 |