Жесткий диск, или винчестер, является главным устройством хранения данных в компьютере. Они бывают двух видов:

• внутренние — встроены в системные блоки;

• внешние — подключаются к компьютеру с помощью кабеля или через беспроводное соединение. Учет жесткого диска зависит именно от его вида и цели приобретения.

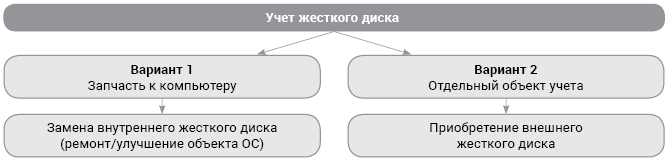

Возможные варианты учета этого устройства изображены на схеме ниже.

Варианты учета жесткого диска

Итак, приобретение винчестера может быть связано с необходимостью отремонтировать (модернизировать) компьютер или с потребностью переноса и хранения данных вне компьютера (ноутбука и т. п.).

![]() Учет запчасти к компьютеру

Учет запчасти к компьютеру

1. Ремонт объекта ОС

Если приобретение жесткого диска обусловлено необходимостью заменить неисправный диск на новый, последний следует рассматривать как запасную часть (комплектующую) к компьютеру. Такие активы учитываем на субсчете 1515 «Запасные части».

Важно: после замены старого диска на новый, аналогичный по техническим характеристикам, первоначальная стоимость компьютера не меняется. Ведь потенциал его полезности остается на первоначально оцененном уровне.

К тому же все расходы, связанные с поддержанием объекта ОС в пригодном для использования состоянии, относятся к расходам отчетного периода (п. 2 разд. III НП(С)БУ 121). Расходы на приобретение жесткого диска для замены планируем по КЭКР 2210 «Предметы, материалы, оборудование и инвентарь» (п.п. 8 п.п. 2.2.1 Инструкции № 333). Если замену будет проводить сторонний специалист, не забудьте также запланировать расходы на оплату его услуг по КЭКР 2240 «Оплата услуг (кроме коммунальных)» (п.п. 8 п.п. 2.2.4 Инструкции № 333).

2. Улучшение объекта ОС

Приобретение нового винчестера как комплектующей также возможно для увеличения мощности (производительности) компьютера (абз. 3 п. 3 разд. VI Методрекомендаций № 111).

1 Методические рекомендации по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

Цель — модернизировать объект — может возникнуть при устранении неполадки объекта ОС или отдельно по производственной необходимости.

Важно: будут ли расходы направлены на повышение технико-экономических возможностей объекта ОС или только на его поддержание в пригодном для использования состоянии, решает руководитель учреждения (п. 2 разд. VI Методрекомендаций № 11).

При этом помните: работы по улучшению объекта ОС следует планировать и проводить за счет капитальных расходов, предусмотренных в сметах (п. 2 разд. VI Методрекомендаций № 11). Поэтому приобретение комплектующих для улучшения компьютера и оплату услуг по их установке можно провести только за счет заблаговременно запланированных расходов по КЭКР 3132 «Капитальный ремонт других объектов» (п.п. 8 п.п. 3.1.3.2 Инструкции № 333).

Если же все условия соблюдены и улучшение компьютера проведено (заменен жесткий диск для повышения его производительности), относим расходы на увеличение его первоначальной стоимости. Ведь в итоге потенциал полезности такого объекта ОС возрастет по сравнению с его первоначально оцененным уровнем (п. 1 разд. III НП(С)БУ 121).

Конечно, сначала такие расходы включаем в капитальные инвестиции по субсчету 1311 (1312). Это предусмотрено абз. 2 п. 3 разд. VI Методрекомендаций № 11.

Обратите внимание: на период модернизации объекта ОС начисление амортизации на него приостанавливаем (п. 3 разд. IV НП(С)БУ 121).

Причем не имеет значения, сколько времени непосредственно займет улучшение: один день или целый месяц. Из срока эксплуатации объекта ОС выпадает весь месяц, в котором были проведены такие работы. Соответственно амортизацию ОС ставим «на паузу» начиная с месяца, следующего за месяцем перевода соответствующего объекта на модернизацию.

Возобновляем начисление амортизации начиная с месяца, следующего после ввода объекта в эксплуатацию после модернизации (п. 9 разд. V Методрекомендаций № 11). В дальнейшем начисляем амортизацию уже исходя из увеличенной первоначальной стоимости ОС, а возможно, даже и увеличенного срока эксплуатации.

Кстати, если компьютер (системный блок) учитывается в составе МНМА, советуем начислить 50 % амортизацию на сумму увеличенной стоимости сразу после его возвращения в эксплуатацию. То есть не ждем месяца исключения объекта из активов (списания с баланса).

Пример 1. В сентябре 2020 года компьютер (первоначальная стоимость — 7800 грн) был передан на модернизацию на основании Акта передачи на ремонт, реконструкцию и модернизацию ОС. В начале октября 2020 года приобретен и установлен собственными силами новый и более мощный винчестер стоимостью 2400 грн. Возвращение в эксплуатацию модернизированного компьютера произошло в октябре 2020 года на основании Акта приема отремонтированных, реконструированных и модернизированных ОС.

Расчет. При начислении амортизации за 2020 год октябрь был полностью исключен из расчета в связи с проведением модернизации. Сумма амортизации за период с 1 января 2020 года по 30 сентября 2020 года составляет 585 грн (7800 грн : 10 лет : 12 месяцев х 9 месяцев). Сумма амортизации за период с 1 ноября по 31 декабря 2020 года составляет 170 грн ((7800 грн + 2400 грн) : 10 лет : 12 месяцев х 2 месяца). Общая сумма амортизации за 2020 год — 755 грн (585 + 170).

Документальное оформление замены диска

Порядок документирования операций по замене одного жесткого диска другим должен быть следующим:

1. Работник, ответственный за обслуживание (использование) компьютерной техники, подает руководителю учреждения докладную записку о поломке компьютера / необходимости увеличения объема памяти.

2. По приказу руководителя учреждения создается комиссия. Впрочем, по большей части такие случаи рассматривает постоянно действующая комиссия по списанию материальных ценностей. Последняя составляет дефектный акт, в котором фиксирует:

• факт непригодности жесткого диска на основании заключения штатного (стороннего) профильного специалиста;

• потребность в приобретении запчасти (нового жесткого диска) для замены старого с целью ремонта (модернизации) компьютера;

• способ замены (собственными силами или с привлечением сторонних исполнителей).

3. Руководитель учреждения оформляет свое решение о проведении текущего ремонта (улучшения) соответствующего объекта ОС приказом по учреждению.

4. Передачу компьютера для проведения ремонта/улучшения следует оформлять Актом передачи на ремонт, реконструкцию и модернизацию ОС (типовая форма, утвержденная приказом № 8182).

2 Приказ Минфина «Об утверждении типовых форм по учету и списанию основных средств субъектами государственного сектора и порядка их составления» от 13.09.2016 г. № 818.

5. Возвращение объекта на место эксплуатации после ремонта/улучшения оформляем Актом приема отремонтированных, реконструированных и модернизированных ОС (типовая форма, утвержденная приказом № 818).

6. Новый винчестер, использованный для ремонта/улучшения ПК, списываем на основании Акта списания запасов. Форма последнего приведена в приложении к Методрекомендациям по учету запасов3 .

3 Методические рекомендации по бухгалтерскому учету запасов субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 № 11.

7. Изъятый во время ремонта (модернизации) жесткий диск, не пригодный для дальнейшего использования, оприходуем как вторсырье и сдаем соответствующим субъектам хозяйствования (абз. 2 п. 5 разд. VI НП(С)БУ 121). Зато пригодный для дальнейшего использования накопитель, изъятый в результате ремонта (модернизации), оприходуем как запчасть на основании Акта оценки (абз. 1 п. 5 разд. VI НП(С)БУ 121). Информацию о такой запчасти фиксируем в Акте приема отремонтированных, реконструированных и модернизированных основных средств. Кроме того, не позднее последнего рабочего дня отчетного месяца подаем в Казначейство Справку о поступлениях в натуральной форме по коду доходов 25010200 «Поступление бюджетных учреждений от дополнительной (хозяйственной) деятельности».

8. Данные об измененных технико-экономических характеристиках (стоимости, мощности и т. п.) в результате улучшения компьютера заносим в Инвентарную карточку учета объекта ОС (п. 5 разд. VI Методрекомендаций № 11).

![]() Учет отдельного объекта

Учет отдельного объекта

Внешний жесткий диск является законченным обособленным устройством, предназначенным для выполнения самостоятельных функций.

Следовательно, он полностью может быть зачислен на баланс как отдельный объект учета (п. 1 разд. ІІ НП(С)БУ 121). Тем более что он соответствует всем требованиям к признанию активом, указанным в п. 2 разд. ІІ НП(С)БУ 121.

В зависимости от стоимости приобретения внешнего накопителя и стоимостных признаков МНМА, определенных учетной политикой вашего учреждения, его можно отнести в состав как МНМА, так и ОС. В первом случае зачисляем жесткий диск на субсчет 1113 «Малоценные необоротные материальные активы». Во втором случае для учета более ценных экземпляров используем субсчет 1014 «Машины и оборудование».

До момента ввода внешнего диска в эксплуатацию накапливаем все понесенные расходы на субсчете 1312 или 1311 соответственно.

Расходы на приобретение внешнего винчестера, который подлежит зачислению на учет как МНМА, планируем по КЭКР 2210 (п.п. 5 п.п. 2.2.1 Инструкции № 333). Если диск соответствует стоимостному критерию признания ОС, расходы осуществляем по КЭКР 3110 (п.п. 9 п.п. 3.1.1 Инструкции № 333).

Документальное оформление оприходования диска

Порядок документального оформления оприходования внешнего накопителя таков:

1. Присваиваем внешнему жесткому диску инвентарный (номенклатурный) номер — в зависимости от его стоимости и порядка дальнейшего учета этого объекта (абз. 3 п. 3 разд. ІІ Методрекомендаций № 11).

2. Вводим в эксплуатацию внешний диск на основании Акта ввода в эксплуатацию ОС (типовая форма, утвержденная приказом № 818).

3. Открываем на соответствующий объект Инвентарную карточку учета ОС (типовая форма, утвержденная приказом № 818).

Далее на условных примерах рассмотрим порядок отражения таких операций на счетах бухгалтерского учета.

Пример 2. В результате диагностики неисправного внутреннего жесткого диска компьютера установлено, что ремонту и восстановлению он не подлежит. По решению руководителя учреждения взамен старого винчестера приобретен новый с аналогичными техническими характеристиками.

Стоимость жесткого диска — 2260 грн. Согласно условиям договора расчет с поставщиком проведен после получения товара.

Замена старого винчестера на новый проведена собственными силами учреждения. Использованный для ремонта компьютера жесткий диск списан на основании Акта списания запасов.

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн | № м/о | |

| дебет | кредит | ||||

| Приобретение внутреннего жесткого диска (ремонт ОС) | |||||

| 1 | Получено ассигнование для приобретения жесткого диска для ремонта ПК | 2313 | 7011 | 2260 | 2 |

| 2 | Оприходован приобретенный жесткий диск | 1515 | 6211 | 2260 | 6 |

| 3 | Перечислены средства поставщику за жесткий диск | 6211 | 2313 | 2260 | 2, 6 |

| Установка нового жесткого диска | |||||

| 1 | Списан диск на расходы текущего периода | 8013 | 1515 | 2260 | 13 |

Пример 3. Во время инсталляции нового программного обеспечения на компьютер оказалось, что его технические характеристики не соответствуют современным требованиям и значительно усложняют работу. С учетом этого, руководитель учреждения принял решение (оформлено приказом) о проведении модернизации компьютера путем замены старого винчестера на новый с большим объемом памяти и более высокой скоростью работы. После получения запланированного финансирования по КЭКР 3132 приобретен жесткий диск стоимостью 3000 грн.

Согласно договору расчеты с поставщиком проводятся на условиях последующей оплаты.

Модернизация ПК проведена собственными силами учреждения. На сумму расходов, связанных с его улучшением, увеличена первоначальная стоимость компьютера. Изменение первоначальной стоимости компьютера и улучшение его технических характеристик зафиксированы в его Инвентарной карточке.

Также во время улучшения ПК был изъят старый диск, пригодный для дальнейшего использования. Запчасть оприходована по стоимости 600 грн, установленной комиссией в акте оценки.

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн | № м/о | |

| дебет | кредит | ||||

| Приобретение внутреннего жесткого диска (улучшение ОС) | |||||

| 1 | Получено ассигнование для приобретения жесткого диска для улучшения ПК | 2313 | 5411 | 3000 | 2 |

| 2 | Оприходован приобретенный жесткий диск | 1515 | 6211 | 3000 | 6 |

| 3 | Перечислены средства поставщику диска | 6211 | 2313 | 3000 | 2, 6 |

| Установка нового жесткого диска (улучшение ОС) | |||||

| 1 | Списан новый внутренний жесткий диск, использованный для улучшения ПК | 1311 | 1515 | 3000 | 13 |

| 2 | Стоимость понесенных расходов отнесена на увеличение первоначальной стоимости ОС | 1014 | 1311 | 3000 | 17 |

| Одновременно увеличен внесенный капитал | 5411 | 5111 | 3000 | 17 | |

| 3 | Оприходован изъятый во время модернизации жесткий диск, пригодный для дальнейшего использования, и оставлен для нужд учреждения | 1515 | 2117 | 600 | 4 |

| В то же время отражен: | |||||

| • доход от оприходования материалов | 2313 | 7112* | 600 | 3, 14 | |

| Восстановление кассовых расходов | 2117 | 2313 | 600 | 3, 4 | |

| * В отчетном месяце в Казначейство предоставлена Справка о поступлениях в натуральной форме на сумму 600,00 грн. | |||||

Пример 4. С целью получения возможности резервного копирования и хранения важной информации отдельно от рабочих ПК учреждение приобрело внешний накопитель — жесткий диск стоимостью 2640 грн (емкость накопителя — 2 ТБ). По условиям договора расчет с поставщиком проводится по факту получения товара.

Согласно Положению об учетной политике учреждения (исходя из установленных стоимостных признаков МНМА) приобретенный внешний накопитель подлежит зачислению в состав МНМА.

Жесткий диск оприходован и введен в эксплуатацию на основании Акта ввода в эксплуатацию объектов ОС. Также новому устройству был присвоен номенклатурный номер и открыта Инвентарная карточка учета объектов ОС.

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн | № м/о | |

| дебет | кредит | ||||

| Приобретение внешнего жесткого диска | |||||

| 1 | Получено ассигнование на приобретение внешнего жесткого диска | 2313 | 5411 | 2640 | 2 |

| 2 | Получен жесткий диск от поставщика | 1312 | 6211 | 2640 | 6 |

| 3 | Перечислены поставщику средства за жесткий диск | 6211 | 2313 | 2640 | 2, 6 |

| Ввод в эксплуатацию внешнего жесткого диска | |||||

| 1 | Введен в эксплуатацию жесткий диск | 1113 | 1312 | 2640 | 17 |

| Одновременно увеличен внесенный капитал | 5411 | 5111 | 2640 | 17 | |

| 2 | Начислена амортизация в размере 50 % первоначальной стоимости диска (2640 грн х 50 %) | 8014 | 1412 | 1320 | 17 |

ВЫВОДЫ

• Внутренний жесткий диск следует учитывать как запасную часть на субсчете 1515

• Винчестер, использованный для ремонта объекта ОС, признаем расходами отчетного периода

• Жесткий диск, использованный для улучшения компьютера, относим на увеличение его первоначальной стоимости

• Внешний жесткий диск учитываем как отдельный объект в составе МНМА на субсчете 1113 или ОС — на субсчете 1014 в зависимости от стоимости его приобретения