Прежде всего напомним: для подачи «ежегодной» декларации лицам, уполномоченным на выполнение функций государства или местного самоуправления (она же э-декларация), осталось не так уж и много времени. Отчитаться за 2020 год нужно до 00 часов 00 минут 1 апреля 2021 года (ч. 1 ст. 45 Закона № 17001).

1 Закон Украины «О предотвращении коррупции» от 14.10.2014 г. № 1700-VII.

НАПК традиционно обновило разъяснения по заполнению декларации. Они размещены в разделе «Декларирование» Базы знаний НАПК по ссылке: wiki.nazk.gov.ua/category/deklaruvannya. Здесь можно найти немало полезного. Поэтому совет «на аперитив»: не обходите вниманием эти разъяснения. Возможно, именно здесь вы найдете ответ на свой вопрос.

А теперь переходим к 10 топовым советам по электронному декларированию.

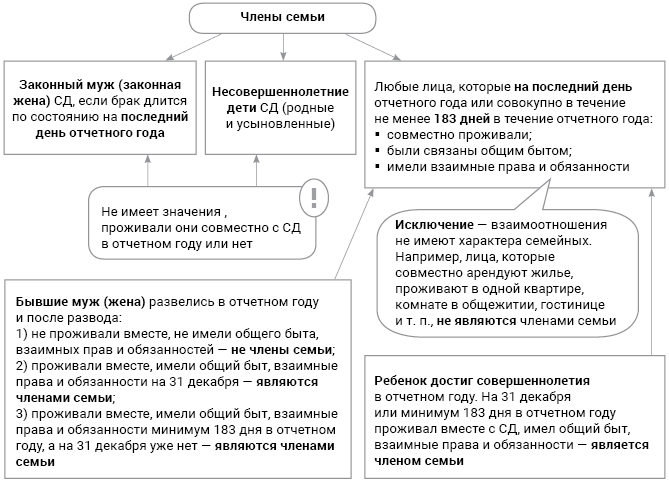

![]() «Дружите» с членами своей семьи

«Дружите» с членами своей семьи

Доходы и имущество членов семьи СД2, как и самих СД, нужно декларировать. Поэтому так важно выяснить, кто же является членами семьи. Они перечислены в ст. 1 и примечании к ст. 46 Закона № 1700. В то же время на практике возникает много интересных ситуаций. Разобраться в этой «Санта-Барбаре» поможет схема.

2 Субъект декларирования.

Члены семьи СД

Что же делать, если член семьи не предоставляет необходимую для заполнения декларации информацию? Не спешите ставить отметку «Член сім’ї не надав інформацію»! Такая отметка является основанием для проведения НАПК полной проверки декларации в соответствии с абз. 4 ч. 1 ст. 513 Закона № 1700. А это означает, что будут:

• выяснять достоверность задекларированных сведений, точности оценки задекларированных активов;

• проверять на наличие конфликта интересов и признаков незаконного обогащения или необоснованности активов.

Поэтому предлагаем два варианта выхода из ситуации.

Вариант 1. Можно «достать» информацию из официальных источников. Например, правоустанавливающих документов, соответствующих открытых государственных реестров, из уже поданной членом семьи э-декларации. Тогда нужно указать всю известную информацию.

Вариант 2. Сам член семьи не имеет нужной информации и не может ее предоставить из официальных источников. Тогда в соответствующих полях э-декларации следует выбрать отметку «Не відомо».

Учитывайте: умершее в отчетном году лицо не является членом семьи. Правило «183 дней» здесь не действует. Но данные обо всех объектах, принадлежавших умершему члену семьи, которыми СД владел, пользовался не менее 183 дней в отчетном году, указать в соответствующих разделах декларации таки надо.

![]() Рассчитывайте срок владения/пользования имуществом

Рассчитывайте срок владения/пользования имуществом

Информацию об объекте декларирования указывают в случае его пребывания во владении или пользовании по состоянию на последний день отчетного года или в течение не менее половины дней отчетного периода. Это общее правило, продиктованное абз. 3 ч. 2 ст. 46 Закона № 1700 (ср. ).

Половиной дней отчетного периода для «ежегодной» декларации являются 183 календарных дня. При этом 183 дня считаем в целом за год: последовательно или совокупно с перерывами.

Примером права пользования могут быть: заем (безвозмездная передача имущества), аренда, сервитуты, право пользования земельным участком для сельскохозяйственных потребностей (эмфитевзис), право застройки земельного участка (суперфиций), удержание, залог, пользование на основании доверенности, другие законодательно предусмотренные права.

ВАЖНО!

Правило «183 дней» не действует относительно объектов, которые в отчетном году находились у СД или членов семьи лишь на праве собственности.

Заметим: здесь идет речь о формальном праве собственности. То есть случай, когда СД или член его семьи является собственником лишь на бумаге, но не владеет и не пользуется объектом.

В таком случае нужно принимать во внимание только тот факт, были ли такие объекты в собственности СД или членов его семьи на конец отчетного года. Да — декларируйте. Нет — не декларируйте, независимо от срока пребывания в собственности в отчетном году.

![]() Обращайте внимание на «пороги» декларирования

Обращайте внимание на «пороги» декларирования

Под «порогами» декларирования следует понимать количество ПМТЛ на 1 января отчетного года. Они установлены для информации об определенном объекте декларирования. Поскольку сейчас отчитываемся за 2020 год, то и ПМТЛ следует брать по состоянию на 01.01.2020 г. — 2102 грн. «Пороги» декларирования приведены в таблице ниже.

Если стоимость имущества превышает «порог», то декларировать надо. Если нет — не надо.

«Пороги» декларирования

| Вид имущества | «Порог» | |

| ПМТЛ | грн | |

| Ценное движимое имущество, принадлежащее СД или членам его семьи на праве частной собственности (в том числе общей), или находящееся во владении/пользовании независимо от формы правовой сделки, в результате которой приобретено такое право. «Порог» рассчитывают для каждого объекта отдельно. Транспортные средства и другие самоходные машины декларируют независимо от их стоимости | 100 | 210 200 |

| Подарок. Для подарков в виде денежных средств с «порогом» сравнивают суммы, полученные от одного лица (группы лиц) в течение года | 5 | 10 510 |

| Денежные активы (в том числе наличные, средства на банковских счетах (депозиты), взносы в кредитные союзы и другие небанковские финучреждения, средства, одолженные третьим лицам) и активы в драгоценных (банковских) металлах. С «порогом» сравнивают совокупную стоимость всех денежных активов | 50 | 105 100 |

| Финансовые обязательства, в том числе полученные кредиты, займы, обязательства по договорам лизинга, размер погашенного «тела» кредита и процентов по нему, остаток кредита на конец отчетного периода, обязательства по договорам страхования и негосударственного пенсионного обеспечения | ||

| Расходы | ||

![]() Будьте внимательны с недвижимостью

Будьте внимательны с недвижимостью

Заполняя раздел 3 «Об’єкти нерухомості», будьте особенно осмотрительны. Ведь можно иметь в собственности один объект, быть «прописанным» во втором, а фактически проживать вообще в третьем.

Как все это собрать воедино и задекларировать? Не волнуйтесь и прислушивайтесь к нашим советам.

ВНИМАНИЕ!

Место «прописки» нужно декларировать.

В связи с регистрацией места проживания (в народе — «прописка») у СД и членов его семьи возникает право пользования объектом недвижимости.

Поэтому данные об объектах недвижимости, которые являюется зарегистрированным местом проживания, укажите в разделе 3 «Об’єкти нерухомості» декларации. Даже если фактически там не проживаете. В поле «Тип права» выберите «Інше право користування». А вот что указать в поле «Інший тип», сейчас разъяснений нет. Можно указать, например, «Право користування у зв’язку з реєстрацією місця проживання».

Также из разъяснений НАПК следует: декларировать нужно и объект недвижимости, являющийся местом фактического проживания. При условии, что оно не совпадает с местом регистрации и вы указали об этом в поле «Місце фактичного проживання. Або поштова адреса, на яку національне агентство з питань запобігання корупції може надсилати кореспонденцію суб’єкту декларування» роздела 2.1 «Інформація про суб’єкта декларування».

Так же в поле «Тип права» выберите «Інше право користування». А в поле «Інший тип», например, «Користування на підставі родинних зв’язків».

В то же время электронная форма декларации требует указать и собственника недвижимости, где зарегистрирован (проживает) СД и/или члены его семьи. Им может быть как член семьи, так и третье лицо.

Заметьте: не нужно дублировать объект недвижимости, чтобы указать права на него СД и членов его семьи.

В пределах одного объекта недвижимости нужно указать всех лиц и права, которые они имеют на него: собственности, пользования и т. п.

Пример 1. Место проживания СД зарегистрировано по адресу А. Собственник этого объекта недвижимости — третье лицо. Фактически СД проживает с женой по адресу Б. Собственник этого объекта недвижимости — жена.

В разделе 2.1 в подразделе «Зареєстроване місце проживання» укажите адрес А, в подразделе «Місце фактичного проживання...» — адрес Б.

В разделе 3 «Об’єкти нерухомості» добавьте объект А. В подразделе «Права на цей об’єкт» в соответствующих полях укажите:

• «Власність» — «Третя особа» (внесите необходимые данные этого лица) → «Додати»;

• «Інше право користування» — «Право користування у зв’язку з реєстрацією місця проживання» → «Суб’єкт декларування» → «Додати» + «Зберегти об’єкт».

Далее добавляйте объект Б. В подразделе «Права на цей об’єкт» в соответствующих полях укажите:

• «Власність» — «Дружина» → «Додати»;

• «Інше право користування» — «Безоплатне користування на підставі родинних зв’язків» → «Суб’єкт декларування» → «Додати» + «Зберегти об’єкт».

И еще один важный момент. Если СД или член его семьи имеет недвижимость в общей собственности с кем-то, нужно правильно ее задекларировать.

При этом необходимо четко различать общую частичную и общую совместную собственность на недвижимость.

Вариант 1. Общая частичная собственность.

Укажите суммарную стоимость соответствующих долей в собственности на объект, принадлежащих СД и/или члену его семьи. Долю третьих лиц не учитывайте.

Рассмотрим условный пример.

Пример 2. 1/4 доля объекта недвижимости принадлежит СД, 1/2 объекта — члену его семьи, а остальные (1/4) — третьему лицу. В декларации укажите стоимость лишь тех долей, которые принадлежат СД и члену его семьи, если их стоимость определена в правоустанавливающих документах. Данные в э-декларацию заносят в процентах. Поэтому в поле «Вартість на дату набуття або за останньою оцінкою, грн:» следует указать 75 % стоимости объекта недвижимости (25 % + 50 %).

Вариант 2. Общая совместная собственность. То есть без деления на доли. Укажите общую стоимость объекта декларирования.

Информацию о стоимости указываем на дату приобретения права собственности, владения или пользования или в соответствии с последней денежной оценкой имущества в денежной единице Украины. Если переоценки нет, то проводить ее специально не нужно.

![]() Правильно посчитайте транспортные средства

Правильно посчитайте транспортные средства

С ТС3 могут возникнуть такие же сложности, как и с недвижимостью. Поэтому нужно учесть несколько важных моментов.

3 ТС — транспортное средство.

Доверенность. На практике существует такой вид продажи ТС — по доверенности. Хотя по сути продажи здесь нет.

Ведь продажа ТС предусматривает соответствующее оформление договора купли-продажи, снятие его с учета, получение нового свидетельства о регистрации.

А выдача доверенности на владение, пользование и распоряжение ТС без надлежащего заключения договора купли-продажи не изменяет владельца ТС.

Лицо, получившее доверенность, не приобретает право собственности на ТС. Лицо, которое ее выдало, не утрачивает такого права.

Какие же последствия имеет оформление такой доверенности?

Пример 3. Лицо А является владельцем ТС и выдало доверенность на владение, пользование и распоряжение ТС лицу Б.

В результате лицо А декларирует ТС как владелец (тип права «Власність») и дополнительно вносит данные лица Б как пользователя ТС (тип права «Інше право користування» — «Користування на підставі довіреності»).

Если лицо Б также обязано подавать э-декларацию, то оно делает «обратную» запись: указывает себя как пользователя на основании доверенности, а лицо А — как владельца.

Учитывайте: если доверенность выписана на члена семьи СД, то дублировать ТС в декларации не нужно.

В рамках одного ТС укажите и право собственности, и право пользования. На обязанность декларирования не влияют такие факторы, как:

• пользование безвозмездно или за плату;

• наличие удостоверения водителя и/или фактического управления такими ТС;

• наличие или отсутствие родственных связей с владельцем ТС;

• вид и форма (устная или письменная) правовой сделки, на основании которой ТС находится в собственности, пользовании.

Таким образом, ТС, оформленные на третье лицо, которыми фактически владеет и/или пользуется СД или член его семьи, декларировать нужно. Даже если документально такое владение/пользования не зафиксировано.

Украденное ТС. Нужно ли декларировать украденное ТС? Да, нужно. Ведь право собственности на ТС сохраняется, независимо от фактического его наличия.

Служебные ТС. Служебные ТС декларировать не надо. Также не попадут в декларацию ТС, которые используются лишь в хозяйственной деятельности юридического лица, если СД или члены его семьи являются конечным бенефициаром этого юрлица.

Но если СД или члены его семьи используют такие ТС для собственных нужд, декларированию быть.

Нерастаможенное ТС. В декларации нужно указать сведения о нерастаможенном ТС, принадлежащем на праве собственности третьему лицу, но которым пользовались СД или члены его семьи в отчетном году. Конечно, при условии, что они владели/пользовались таким ТС на конец года или в течение 183 дней.

Кстати, в любом случае обязательно нужно указать «Прізвище», «Ім’я» и «По батькові (за наявності)» владельца такого ТС. Если другая информация неизвестна, ставьте отметку «Не відомо».

![]() Правильно определяйте доход и его источник

Правильно определяйте доход и его источник

Сведения о доходе СД или члена его семьи включают данные о виде дохода, его источнике и размере.

Источник дохода — это физическое или юридическое лицо, выплатившее (начислившее) такой доход, а не сам СД или член его семьи, которые такой доход получили.

Но есть исключение — доход от занятия предпринимательской или независимой профессиональной деятельностью члена семьи. Тогда сам член семьи может быть указан источником своего дохода от такой деятельности.

ВАЖНО!

Средства, выплаченные для покрытия расходов на командировку, доходом не считаются.

Социальные выплаты, субсидии и т. п. являются доходом и попадут в декларацию лишь в случае их монетизации (выплаты в денежной форме).При заполнении «доходного» раздела декларации возникает вопрос: откуда взять данные о доходах?

Вариантов много. Например, можно попросить справку у работодателя, наведаться в ГНС или воспользоваться современными электронными ресурсами. Если вы выбрали последний «современный» способ, то есть, по крайней мере, два ресурса для получения данных о доходах.

Ресурс 1. Электронный кабинет ГНС (cabinet.tax.gov.ua).

Заходим в него с помощью ЭЦП. И создаем Запрос о суммах выплаченных доходов.

Заполнить его достаточно просто: вносим данные об адресе проживания и при необходимости другую информацию (если она не подтянулась автоматически).

Кстати, паспортные данные вносить не обязательно. Без них запрос также «действителен».

И в конце указываем важный момент — период, за который нужны данные о доходе. Для «ежегодной» декларации за 2020 год указываем 1 квартал 2020 г.— 4 квартал 2020 г.

В ответ поступят Сведения из Государственного реестра физических лиц — плательщиков налогов о суммах выплаченных доходов и удержанных налогов. Ищите этот документ во вкладке «Вхідні документи».

Ресурс 2. Портал электронных услуг ПФУ (portal.pfu.gov.ua).

Заходим в систему, в том числе с помощью той же ЭЦП. А дальше все просто. Даже запросы подавать не нужно. Данные о доходах есть во вкладке «Моя заробітна плата». Просто выбираем нужный нам год.

Обратите внимание: данные от ГНС и ПФУ могут отличаться.

Например, в Сведениях ГНС, в отличие от системы ПФУ, могут быть суммы кешбэка от банка. Советуем брать более полную информацию о доходах.

Также с данными от ПФУ следует быть осторожными, если у СД или члена его семьи были «детские» выплаты (помощь при рождении ребенка, которая выплачивается до 3 лет).

По данным ПФУ будет указана сумма больше, чем фактически начисленная — в размере минимального ЕСВ-взноса (т. е. в размере минзарплаты).

ВНИМАНИЕ!

Декларируйте начисленные, а не полученные доходы.

Сумму доходов следует указать «брутто». То есть с учетом всех удержанных налогов.

![]() Верно определяйте денежные активы и финансовые обязательства

Верно определяйте денежные активы и финансовые обязательства

При декларировании финобязательств и денежных активов их стоимость следует сравнивать с «порогом» (105100 грн). При этом во внимание берем их совокупную стоимость по состоянию на последний день отчетного периода (независимо от места их хранения).

Пример 4. По состоянию на 31.12.2020 г. у СД имелись наличные средства в размере 30 ПМТЛ и взносы на банковских счетах — 25 ПМТЛ.

Наличные и средства в банке укажите в декларации отдельно по каждому виду актива, поскольку их совокупная стоимость составляет 55 ПМТЛ (т. е. превышает 50 ПМТЛ).

На заметку: подсчитывайте совокупный размер денежных активов отдельно самого СД и отдельно члена (членов) его семьи.

И помните главное: полученные кредиты (займы) — это финансовые обязательства, а вот выданные — это уже денежные активы. При этом данные, приведенные в разделах 12 «Грошові активи» и 13 «Фінансові зобов’язання» ,тесно связаны с данными из других разделов.

Что это значит, покажем на примере.

Пример 5. СД или член его семьи в отчетном году получил денежные активы, но по состоянию на последний день этого года они у него отсутствуют.

Такие активы не отражают в разделе 12 «Грошові активи», но указывают в разделе 11 «Доходи, у тому числі подарунки», кроме займов, кредитов. Кроме того, расходы, совершенные в отчетном году, нужно отразить в разделе 14 «Видатки та правочини суб’єкта декларування», если размер расхода превышает 50 ПМТЛ.

Так же с финобязательством.

Заем (кредит), полученный СД или членом его семьи, отражаем в разделе 13 «Фінансові зобов’язання» декларации.

Указываем размер основной суммы займа (кредита), уплаченных в его счет средств, уплаченных процентов, остаток займа (кредита) по состоянию на конец отчетного года.

Если заем получен в отчетном году и его размер превышает 50 ПМТЛ, нужно дополнительно также привести сведения о такой правовой сделке в разделе 14 «Видатки та правочини суб’єкта декларування».

Сомневаетесь, декларировать «старый» кредит или нет? Проверьте остаток кредита по состоянию на 1 января отчетного года. Если сумма превышает 50 ПМТЛ — в поле «Розмір зобов’язання» укажите задолженность по обязательству по состоянию на 1 января отчетного периода. Если нет, то финобязательства не декларируйте.

Пользуетесь кредитной линией к зарплатной карте? Тогда имейте в виду: мелкие расходы не суммируются. Кредитные средства являются финансовым обязательством, если:

• СД или член его семьи в отчетном году одноразово воспользовался ими в размере более 50 ПМТЛ (независимо от погашения по состоянию на конец отчетного года);

• остаток задолженности на последний день отчетного года превысил 50 ПМТЛ.

![]() Вспомните обо всех банковских счетах

Вспомните обо всех банковских счетах

Задекларировать нужно банковские или другие финансовые учреждения, в которых СД или члены его семьи имеют:

• открытые счета любого типа;

• хранят средства, другое имущество в индивидуальных банковских сейфах.

К финучреждениям могут относиться, например, кредитные союзы, негосударственные пенсионные фонды, фонды финансирования строительства и другие юрлица, исключительным видом деятельности которых является предоставление финуслуг.

Какие счета считаются открытыми? Здесь действуют такие правила:

• счет отрыт в течение половины дней отчетного года;

• счет открыт по состоянию на последний день отчетного года;

• наличие остатка средств на счете по состоянию на последний день отчетного года (по открытым счетам) значения не имеет.

Счета по типу могут быть: текущие, депозитные, условного хранения (эскроу) и другие.

ВНИМАНИЕ!

Завершение срока действия банковской платежной карты или завершение (прекращение) поступлений на нее не является автоматическим закрытием счета.

Пример 6. СД имеет карту, куда поступали социальные выплаты при рождении ребенка — так называемые «детские деньги». Ребенок достиг 3 лет — срок выплаты этих средств закончился. Но счет все еще открыт. Поэтому его нужно декларировать независимо от наличия/отсутствия на нем средств.

Кроме названия учреждения, также нужно указать реквизиты счетов. В частности, номер. Только не путайте номер счета с номером банковской карты.

В целом раздел 12.1 «Банківські та інші фінансові установи, у яких відкрито рахунки суб’єкта декларування або членів його сім’ї» заполнить не сложно.

Трудности могут возникнуть разве что с полями «Інформація про фізичну або юридичну особу, яка має право розпоряджатися таким рахунком або має доступ до індивідуального банківського сейфу (комірки)» и «Інформація про фізичну або юридичну особу, яка відкрила рахунок на ім’я суб’єкта декларування або членів його сім’ї».

Если вы имеете открытые на вас зарплатные, депозитные, кредитные счета, то заполнять эти поля не нужно. Ставьте отметку «Не застосовується».

А вот если, например, есть счета, открытые родителями или законными представителями несовершеннолетним детям для осуществления ими расчетов или получения пенсий, социальных выплат, то эти поля придется заполнить.

Если у вас есть сомнения относительно счетов, советуем обратиться в соответствующий банк.

![]() Округляйте с умом

Округляйте с умом

Все показатели в э-декларации разделены на два «лагеря»: те, которые округляются, и те, которые не округляются.

И те и другие приведены в таблице.

Правила округления показателей в э-декларации

| Округляют | Не округляют |

| Стоимость криптовалюты и других объектов в разделе 10 «Нематеріальні активи» | Количество криптовалюты в разделе 10 «Нематеріальні активи» |

| Стоимость объектов декларирования, которые отражают в разделах 3 «Об’єкти нерухомості», 5 «Цінне рухоме майно (крім транспортних засобів)» и 6 «Цінне рухоме майно — транспортні засоби» | Стоимость в денежном выражении и процентах от общего капитала в разделе 8 «Корпоративні права» |

| Денежные показатели в разделах 11 «Доходи, у тому числі подарунки», 12 «Грошові активи», 13 «Фінансові зобов’язання» и 14 «Видатки та правочини суб’єкта декларування».Например, если лицо заработало за год 100 000,11 грн, в декларации указываем просто 100 000 гривень. Если же лицо заработало 100 000,78 грн, в декларации нужно указать 100 001 грн | Номинальную стоимость ценных бумаг в разделе 7 «Цінні папери» |

| Площадь объектов недвижимости в разделе 3 «Об’єкти нерухомості». Например, если площадь квартиры — 51,4 м2, нужно указывать ее полностью, а не округлять до 51 м2 |

![]() Помните о «наказании»

Помните о «наказании»

За подачу недостоверных сведений в декларации могут привлечь к уголовной, административной и дисциплинарной ответственности. За что именно и какие конкретно меры воздействия предусмотрены, см. в таблице ниже. Предупрежден — значит вооружен.

Ответственность за нарушение э-декларирования

| Нарушение | Ответственность | Законодательная норма |

| Несвоевременная подача декларации без уважительных причин | Штраф от 50 до 100 нмдг4 — от 850 до 1700 грн | |

| Подача заведомо недостоверных сведений в декларации, если они отличаются от достоверных на сумму: | ||

| • до 1000 ПМТЛ | могут быть применены меры дисциплинарного влияния | — |

| • от 100 до 500 ПМТЛ | Штраф от 1000 до 2500 нмдг — от 17000 до 42500 грн | |

| • от 500 до 4000 ПМТЛ | Штраф от 2500 до 3000 нмдг (от 42500 до 51000 грн) или общественные работы на срок от 150 до 240 часов, с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет | |

| • свыше 4000 ПМТЛ | Штраф от 3000 до 5000 нмдг (от 51000 до 85000 грн) или общественные работы от 150 до 240 часов, или ограничение воли на срок до 2 лет, с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет | |

4 Нмдг — необлагаемый минимум доходов граждан. Равен 17 грн.

5 Уголовный кодекс Украины от 05.04.2001 г. № 2341-III.