2 ГПД — гражданско-правовой договор.

Не всякую работу могут выполнить штатные работники учреждения. Иногда нужна помощь со стороны: там подлатать, здесь подкрасить, проконсультировать, оформить и т. п. Поэтому обращаемся к сторонним лицам и оформляем с ними ГПД. Конечно, о таких отношениях нужно отчитаться.

В зависимости от «статуса» физлица, выполняющего работы (предоставляющего услуги), есть разные варианты заполнения приложений к Налоговому расчету. Поэтому возьмем общий пример и рассмотрим правила заполнения отчетности для трех вариантов оформления ГПД:

• со сторонним физлицом (не ФЛП и не работником учреждения);

• с физлицом — работником учреждения;

• с ФЛП.

Пример. Вакуленко Татьяна Григорьевна (стороннее физлицо, РНУКНП3 3244678901) выполняла работы по ГПД с 16.02.2021 г. по 12.03.2021 г. Акт выполненных работ подписан 12.03.2021 г. Вознаграждение в сумме 5600 грн начислено и выплачено в марте. ЕСВ — 1232 грн, НДФЛ — 1008 грн, ВС — 84 грн.

Иванюк Петр Анатольевич (штатный работник, РНУКНП 3165789435) выполнял работы по ГПД с 15 по 26 февраля 2021 года. Акт выполненных работ подписан 26.02.2021 г. Вознаграждение в сумме 1000 грн начислено 26 февраля, а выплачено 1 марта. ЕСВ — 220 грн, НДФЛ — 180 грн, ВС — 15 грн. Также в феврале работнику начислена и выплачена зарплата за февраль в сумме 6152 грн. ЕСВ — 1353,44 грн, НДФЛ — 1107,36 грн, ВС — 92,28 грн.

Гапоненко Роман Алексеевич (ФЛП, РНУКНП 3255780332) предоставлял услуги по ГПД с 11 по 15 января 2021 года. Акт предоставленных услуг подписан 15.01.2021 г. Вознаграждение в сумме 570 грн начислено и выплачено в январе. Вид услуг соответствует указанному в извлечении из ЕГР4.

3 РНУКНП — регистрационный номер учетной карточки налогоплательщика.

4 ЕГР — Единый государственный реестр юридических лиц, физических лиц —предпринимателей и общественных формирований.

Далее будем использовать данные, приведенные в этом примере, для заполнения приложений к Налоговому расчету. Но обо всем по порядку.

Приложение Д1

Важное правило: вознаграждение за выполненные работы (предоставленные услуги) по ГПД попадет в приложение Д1 за тот месяц отчетного квартала, в котором оно было фактически начислено. Такую выплату, начисленную обычным страхователем, следует отражать в отдельной строке. При этом в графе 08 необходимо указывать код категории застрахованных лиц «26».

Если срок выполнения работ (предоставления услуг) по ГПД превышал один месяц, базу начисления ЕСВ определяем так: вознаграждение по договору делим поровну на количество месяцев, в течение которых действовал ГПД. И неважно, полные это месяцы или нет.

Вознаграждение, приходящееся на каждый календарный месяц, отражаем в отдельной строке с кодом типа начислений «1» в графе 09.

В графе 10 указываем месяцы, за которые начислено вознаграждение. Причем такие записи в приложении Д1 делаем за тот месяц, в котором был подписан акт выполненных работ (предоставленных услуг) и начислено вознаграждение. Пример заполнения приложения Д1 с объяснением для этой ситуации см. на рис. 2.

А вот если вознаграждение начислено за один месяц, графу 9 не заполняем.

Графу 14 (количество календарных дней в трудовых (гражданско-правовых) отношениях) по строке с суммой вознаграждения заполняем только в случае, если:

• вознаграждение начислено лицу, которое не является работником;

• лицо является работником, но трудовые выплаты ему в отчетном месяце не начисляли.

Если же ГПД заключен с работником учреждения и ему в отчетном месяце начислена зарплата, то графу 14 заполняем по строке с зарплатой. А по строке с ГПД-вознаграждением — нет.

По заполнению графы 14 при предоставлении услуг действует особое правило. Если услуги предоставлялись несколько дней в течение срока действия договора, то в графе 14 следует подытожить количество таких дней. Например, если договор заключен на период с 11 по 15 января, но в акте предоставленных услуг указано, что они фактически предоставлялись только 11 и 13 января, то в графе 14 указываем «2», а не «5».

ФЛП. Почему его выделили? Объясним.

В ЕСВ-часть отчетности он не попадает. Потому что с выплат предпринимателям по договорам на выполнение работ (предоставление услуг) ЕСВ не уплачивается (абз. 2 п. 1 ч. 1 ст. 4 Закона о ЕСВ). Но при одном важном условии: если выполненные работы (предоставленные услуги) соответствуют видам деятельности, указанным в ЕГР. Поэтому лучше получить от ФЛП копию извлечения из ЕГР с видами деятельности. Так вы точно будете уверены, что законно не начислили ЕСВ.

Забегая наперед, скажем, что такая копия извлечения из ЕГР дает право не удерживать с выплаты ФЛП еще и НДФЛ и ВС. Но отразить данные предпринимателя в приложении 4ДФ все же придется (детали — ниже).

В нашем примере именно так и есть. От ФЛП Гапоненко Р. А. получены услуги. Виды деятельности соответствуют указанным в извлечении из ЕГР. Значит, ЕСВ на его вознаграждение не начисляем и в приложение Д1 его не включаем.

Другое дело, если вид деятельности, по которому вы рассчитываетесь с ФЛП за выполненные работы (предоставленные услуги), не указан в ЕГР. В этом случае обязательно начислите на сумму такого вознаграждения ЕСВ. Ставка стандартная: в общем случае — 22 %.

Примеры заполнения приложения Д1 приведены на рис. 1 и 2.

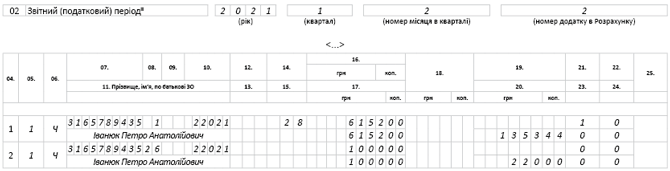

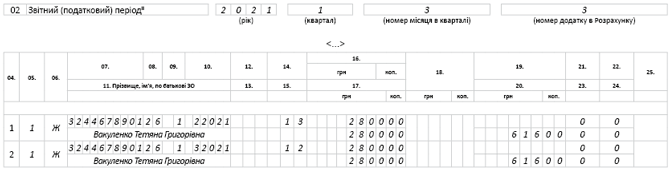

Рис. 1. Фрагмент заполнения приложения Д1 за февраль при начислении зарплаты и вознаграждения по ГПД

Рис. 2. Фрагмент заполнения приложения Д1 за март при начислении вознаграждения по ГПД за разные месяцы

Объясним изображенное на рис. 1. В феврале Иванюку П. А. начислены зарплата в сумме 6152 грн (ЕСВ — 1353,44 грн) и вознаграждение по ГПД в сумме 1000 грн (ЕСВ — 220 грн). Итак, в приложении Д1 за февраль на Иванюка П. А. заполняем две строки:

• одну — зарплатную. В графе 08 указываем «1» (зарплатный код застрахованного лица). Графу 14 заполняем по этой строке — указываем «28» (весь февраль он был в трудовых отношениях). В графе 21 указываем «1» (есть трудовая книжка);

• вторую — с вознаграждением по ГПД. В графе 08 указываем «26» (код застрахованного лица, с которым заключен ГПД). А графу 14 не заполняем.

Объясним правила заполнения приложения Д1 при начислении вознаграждения за разные месяцы (рис. 2). Поскольку Вакуленко Т. Г. выполняла работы по ГПД на протяжении двух месяцев (с 16.02.2021 г. по 12.03.2021 г.), а вознаграждение согласно акту выполненных работ ей было начислено в марте, то в приложении Д1 на это физлицо заполняем две строки: по одной на каждый месяц. Сумму вознаграждения распределяем между февралем и мартом поровну — по 2800 грн (5600 грн : 2). Соответственно ЕСВ для каждого месяца составляет 616 грн. В графе 10 отдельно указываем февраль и март, но при этом все данные отражаем в приложении за март. Ведь именно в этом месяце начислено вознаграждение.

В графе 09 указываем «1» (срок выполнения работ превышает один месяц). В графе 14 количество дней пребывания в гражданско-правовых отношениях указываем так: в феврале — 13 (с 16 по 28 февраля), в марте — 12 (с 1 по 12 марта).

Приложение Д5

ВНИМАНИЕ!

Приложение Д5 заполняем в целом за квартал — без разбивки по месяцам

Лица, с которыми заключен или расторгнут ГПД в отчетном квартале, попадут в приложение Д5. Исключение — ФЛП, если выполняемые работы (предоставляемые услуги) соответствуют видам деятельности, указанным в извлечении из ЕГР (п. 5 разд. IV Порядка № 45).

5 Порядок заполнения и предоставления налоговыми агентами Налогового расчета сумм дохода, начисленных (уплаченных) в пользу налогоплательщиков — физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса, утвержденный приказом Минфина от 13.01.2015 г. № 4.

При этом «статус» физлица, с которым заключен договор, идентифицирует отметка в графе 6:

• стороннее лицо — «0»;

• штатный работник (основной и/или совместитель) — «1».

В графе 7 указываем «3» — лицо, которое выполняет работы по ГПД.

Информацию отражаем отдельно по каждому заключенному ГПД.

Сведения о начале и окончании гражданско-правовых отношений (графа 10) в пределах:

• договора подряда (выполнения работ) — вносим в соответствии со сроками, указанными в самом договоре;

• договора о предоставлении услуг — указываем согласно акту об их предоставлении. Например, если договор заключен на период с 11 по 15 января, но согласно акту предоставленных услуг они фактически предоставлялись только 11 и 13 января, по такому ГПД нужно заполнить две строки. По каждой строке в графе 10 указывают одинаковые даты начала/окончания ГПД — «11012021 — 11012021», «13012021 — 13012021». А если в акте не указаны конкретные даты получения услуг? Тогда считаем, что графу 10 можно заполнять по тем же правилам, что и для договора подряда.

Если даты начала и окончания работ (услуг) по ГПД приходятся на один месяц отчетного квартала, то на физлицо формируем одну строку. Если же на несколько месяцев, то сведения о начале/окончании ГПД указываем в разных строках.

По строкам с датами начала/окончания ГПД графы 13 — 15 не заполняем.

В графе 16 указываем договор, которым определены начало и окончание гражданско-правовых отношений.

В графе 17 — основание прекращения гражданско-правовых отношений. Здесь указываем главу ГКУ, которая регулирует ГПД: для договора подряда (выполнения работ) — «гл. 61 ЦКУ», для договора предоставления услуг — «гл. 63 ЦКУ». Также программное обеспечение может предложить выбрать не главу ГКУ, а конкретную его статью.

Отдельно остановимся на графе 11. Согласно п. 5 разд. IV Порядка № 4 ее заполняют лишь для застрахованных лиц с категорией 2 (наемные работники без трудовой книжки). В указанной строке проставляют «1», только если застрахованное лицо является одновременно основным работником и совместителем в период, указанный в графе 10. Но при заполнении Налогового расчета в электронной форме может возникнуть ошибка, если графу 11 оставить пустой. Потому ставим «0».

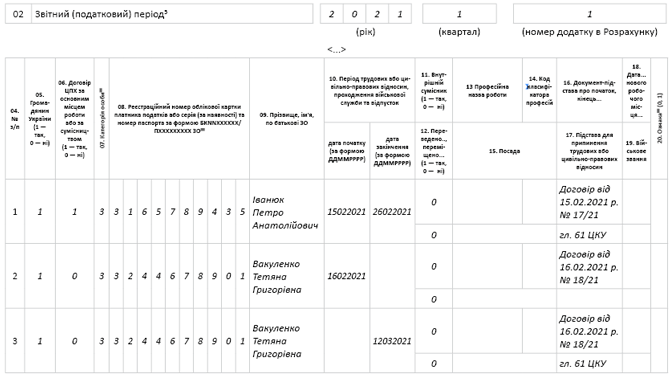

Пример заполнения приложения Д5 — на рис. 3.

ФЛП Гапоненко Р. А. в январе предоставлял услуги, соответствующие виду деятельности, указанному в его извлечении из ЕГР. Поэтому в приложение Д5 он не попал (п. 5 разд. IV Порядка № 4).

А вот информация о физлицах-непредпринимателях в Д5 попадет (см. рис. 3).

Рис. 3. Фрагмент заполнения приложения Д5 за I квартал при заключении ГПД

Иванюк П. А. выполнял работы с 15 по 26 февраля, т. е. в течение одного месяца. Поэтому его данные в приложение Д5 вносим одной строкой. В графе 10 указываем даты начала и окончания выполнения работ согласно ГПД. В графе 16 — реквизиты договора, а в графе 17 — «гл. 61 ЦКУ» (она регулирует договоры подряда).

Вакуленко Т. Г. выполняла работы в течение двух месяцев. Поэтому на нее «заводим» две строки: в одной указываем дату начала выполнения работ согласно ГПД, а во второй — дату окончания. В графе 16 по каждой строке указываем реквизиты договора. В графе 17 по «конечной» строке — «гл. 61 ЦКУ».

Поскольку Иванюк П. А. является работником учреждения, в графе 06 ставим «1». А по строкам Вакуленко Т. Г. — «0» (ведь она — стороннее физлицо).

Приложение 4ДФ

Лиц, которые выполняли работы или предоставляли услуги по ГПД, нужно учесть в приложении 4ДФ. И ФЛП также. Сначала количество ГПДшников указываем в строке 05 заглавной части приложения 4ДФ. Но ФЛП сюда не включаем.

ВАЖНО!

Если ГПД оформлен со штатным работником, учтите такого работника и в строке 05, и в строке 04 приложения 4ДФ

Далее — табличная часть приложения 4ДФ. Здесь следует придерживаться нескольких правил.

1. В графе 6 вознаграждение обычному физлицу отражаем по признаку дохода «102», а ФЛП — «157».

2. В графах 7 и 8 дату заключения ГПД, начала и окончания выполнения работ (предоставления услуг) не указываем.

3. Если вознаграждение начислено в одном месяце, а выплачено в другом, то начисление и выплату отражаем по факту этих событий. Объяснение простое — вознаграждение по ГПД не является зарплатой. Поэтому графы с суммами дохода, НДФЛ и ВС заполняем по факту начисления, выплаты, перечисления.

4. В строках, заполненных на ФЛП, графы 4а, 4, 5а, 5 не заполняем. То есть НДФЛ и ВС с его вознаграждения не удерживаем. Конечно, если выполненные им работы (предоставленные услуги) прописаны в извлечении из ЕГР.

В нашем случае так и есть. Поэтому в разделе I приложения 4ДФ за январь по Гапоненко Р. А. заполняем следующие графы:

• 1 (номер п/п);

• 2 (РНУКНП);

• 3а и 3 (сумма начисленного и выплаченного вознаграждения по ГПД);

• 6 (признак дохода «157»).

Другие графы не заполняем (см. рис. 4).

Рис. 4. Фрагмент заполнения приложения 4ДФ за январь (вознаграждение ФЛП)

Фрагменты заполнения приложения 4ДФ за февраль и март приведены на рис. 5 и 6.

Рис. 5. Фрагмент заполнения приложения 4ДФ за февраль (вознаграждение и зарплата штатному работнику)

Рис. 6. Фрагмент заполнения приложения 4ДФ за март (вознаграждение штатному работнику и обычному физлицу)

Объясним порядок заполнения приложения 4ДФ за февраль (рис. 5). В феврале Иванюку П. А. (РНУКНП 3165789435) начислено вознаграждение по ГПД (признак дохода — «102») в сумме 1000 грн. Поэтому его отражаем в графе 3а, а НДФЛ (180 грн) и ВС (15 грн) — в графах 4а и 5а соответственно. Выплачено же вознаграждение в марте. Поэтому в графы 3, 4 и 5 эти суммы попадут в приложение 4ДФ за март (см. рис. 6).

Поскольку в феврале Иванюку П. А. также начислена и выплачена зарплата (признак дохода — «101»), то формируем на него вторую строку — зарплатную, потому что помним важное правило: сколько признаков доходов на человека, столько и строк на него в приложении 4ДФ.

Теперь перейдем к приложению 4ДФ за март (рис. 6).

С Иванюком П. А. (РНУКНП 3165789435) уже разобрались: в приложение 4ДФ за март попадают фактически выплаченное ему вознаграждение по ГПД и перечисленные с него НДФЛ и ВС (в графы 3, 4 и 5 соответственно).

А с Вакуленко Т. Г. (РНУКНП 3244678901) все просто. Ей вознаграждение начислено и выплачено в марте. Поэтому в мартовском приложении 4ДФ заполняем все графы — с 1 по 6.

Финальный штрих — заполнение непосредственно Налогового расчета. Советуем делать это после того, как заполните все приложения. Ведь суммовые показатели из приложений перейдут в строки с начислениями доходов и ЕСВ Налогового расчета. В частности, сумма вознаграждения по ГПД — в строку 1.2 и в общей сумме — в строку 2.1, а сумма ЕСВ с этого вознаграждения — в строку 3.1 (в общей сумме ЕСВ).