2 ЦПД — цивільно-правовий договір.

Не всяку роботу можуть виконати штатні працівники установи. Деколи потрібна допомога зі сторони: там підлатати, тут підфарбувати, проконсультувати, оформити тощо. Тому звертаємось до сторонніх осіб і оформлюємо з ними ЦПД. Звісно, про такі відносини потрібно відзвітувати.

Залежно від «статусу» фізособи, яка виконує роботи (надає послуги), є різні варіанти заповнення додатків до Податкового розрахунку. Тому візьмемо загальний приклад і розглянемо правила заповнення звітності для трьох варіантів оформлення ЦПД:

• зі сторонньою фізособою (не ФОП і не працівником установи);

• з фізособою — працівником установи;

• з ФОП.

Приклад. Вакуленко Тетяна Григорівна (стороння фізособа, РНОКПП3 3244678901) виконувала роботи за ЦПД з 16.02.2021 р. по 12.03.2021 р. Акт виконаних робіт підписано 12.03.2021 р. Винагороду в сумі 5600 грн нараховано і виплачено у березні. ЄСВ — 1232 грн, ПДФО — 1008 грн, ВЗ — 84 грн.

Іванюк Петро Анатолійович (штатний працівник, РНОКПП 3165789435) виконував роботи за ЦПД з 15 по 26 лютого 2021 року. Акт виконаних робіт підписано 26.02.2021 р. Винагороду в сумі 1000 грн нараховано 26 лютого, а виплачено 1 березня. ЄСВ — 220 грн, ПДФО — 180 грн, ВЗ — 15 грн. Також у лютому працівнику нарахована та виплачена зарплата за лютий у сумі 6152 грн. ЄСВ — 1353,44 грн, ПДФО — 1107,36 грн, ВЗ — 92,28 грн.

Гапоненко Роман Олексійович (ФОП, РНОКПП 3255780332) надавав послуги за ЦПД з 11 по 15 січня 2021 року. Акт наданих послуг підписано 15.01.2021 р. Винагороду в сумі 570 грн нараховано та виплачено в січні. Вид послуг відповідає зазначеному у витягу з ЄДР4.

3 РНОКПП — реєстраційний номер облікової картки платника податків.

4 ЄДР — Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

Далі будемо використовувати дані, наведені в цьому прикладі, для заповнення додатків до Податкового розрахунку. Але про все по порядку.

Додаток Д1

Важливе правило: винагорода за виконані роботи (надані послуги) за ЦПД потрапить до додатка Д1 за той місяць звітного кварталу, в якому вона була фактично нарахована. Таку виплату, нараховану звичайним страхувальником, слід відображати в окремому рядку.

При цьому в графі 08 необхідно зазначати код категорії застрахованих осіб «26».

Якщо строк виконання робіт (надання послуг) за ЦПД перевищував один місяць, базу нарахування ЄСВ визначаємо так: винагороду за договором ділимо порівну на кількість місяців, протягом яких діяв ЦПД. І неважливо, повні це місяці чи ні. Винагороду, що припадає на кожен календарний місяць, відображаємо в окремому рядку з кодом типу нарахувань «1» у графі 09.

У графі 10 зазначаємо місяці, за які нараховано винагороду. Причому такі записи у додатку Д1 робимо за той місяць, в якому було підписано акт виконаних робіт (наданих послуг) та нараховано винагороду.

Приклад заповнення додатка Д1 із поясненням для цієї ситуації див. на рис. 2.

А ось якщо винагороду нараховано за один місяць, графу 9 не заповнюємо.

Графу 14 (кількість календарних днів у трудових (цивільно-правових) відносинах) за рядком із сумою винагороди заповнюємо тільки у випадку, якщо:

• винагороду нараховано особі, яка не є працівником;

• особа є працівником, але трудові виплати їй у звітному місяці не нараховували.

Якщо ж ЦПД укладено з працівником установи і йому у звітному місяці нараховано зарплату, то графу 14 заповнюємо за рядком із зарплатою. А за рядком із ЦПД-винагородою — ні.

Стосовно заповнення графи 14 при наданні послуг діє особливе правило. Якщо послуги надавались кілька днів протягом строку дії договору, то в графі 14 слід підсумувати кількість таких днів. Наприклад, якщо договір укладено на період з 11 по 15 січня, але в акті про надані послуги зазначено, що вони фактично надавалися тільки 11 та 13 січня, то в графі 14 зазначаємо «2», а не «5».

ФОП. Чому його виокремили? Пояснимо.

До ЄСВ-частини звітності він не потрапляє. Тому що з виплат підприємцям за договорами на виконання робіт (надання послуг) ЄСВ не сплачується (абз. 2 п. 1 ч. 1 ст. 4 Закону про ЄСВ). Але за однієї важливої умови: якщо виконані роботи (надані послуги) відповідають видам діяльності, зазначеним у ЄДР.

Тож краще за все отримати від ФОП копію витягу з ЄДР із видами діяльності. Так ви точно будете впевнені, що законно не нарахували ЄСВ.

Забігаючи наперед, скажемо, що така копія витягу з ЄДР надає право не утримувати з виплати ФОП ще й ПДФО та ВЗ. Але відобразити дані підприємця в додатку 4ДФ усе ж таки доведеться (деталі — нижче).

У нашому прикладі саме так і є. Від ФОП Гапоненка Р. О. отримано послуги. Види діяльності відповідають зазначеним у витягу з ЄДР. Отже, ЄСВ на його винагороду не нараховуємо й у додаток Д1 його не включаємо.

Інша річ, якщо вид діяльності, за яким ви розраховуєтесь із ФОП за виконані роботи (надані послуги), не зазначено в ЄДР. У цьому разі обов’язково нарахуйте на суму такої винагороди ЄСВ. Ставка стандартна: у загальному випадку — 22 %.

Приклади заповнення додатка Д1 наведені на рис. 1 і 2.

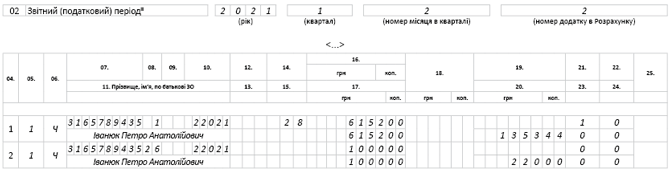

Рис. 1. Фрагмент заповнення додатка Д1 за лютий при нарахуванні зарплати та винагороди за ЦПД

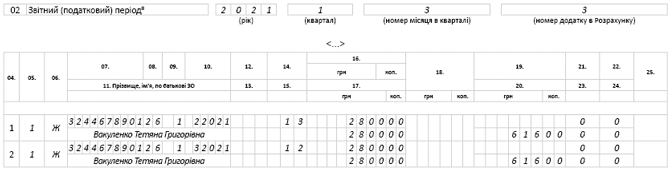

Рис. 2. Фрагмент заповнення додатка Д1 за березень при нарахуванні винагороди за ЦПД за різні місяці

Пояснимо зображене на рис. 1. У лютому Іванюку П. А. нараховано зарплату в сумі 6152 грн (ЄСВ — 1353,44 грн) і винагороду за ЦПД у сумі 1000 грн (ЄСВ — 220 грн). Отже, у додатку Д1 за лютий на Іванюка П. А. заповнюємо два рядки:

• один — зарплатний. У графі 08 зазначаємо «1» (зарплатний код застрахованої особи). Графу 14 заповнюємо за цим рядком — зазначаємо «28» (увесь лютий він був у трудових відносинах). У графі 21 зазначаємо «1» (є трудова книжка);

• другий — із винагородою за ЦПД. У графі 08 зазначаємо «26» (код застрахованої особи, з якою укладено ЦПД). А графу 14 не заповнюємо.

Пояснимо правила заповнення додатка Д1 при нарахуванні винагороди за різні місяці (рис. 2). Оскільки Вакуленко Т. Г. виконувала роботи за ЦПД упродовж двох місяців (з 16.02.2021 р. по 12.03.2021 р.), а винагороду за актом виконаних робіт їй було нараховано у березні, то в додатку Д1 на неї заповнюємо два рядки: по одному на кожен місяць.

Суму винагороди розподіляємо між лютим та березнем порівну — по 2800 грн (5600 грн : 2). Відповідно ЄСВ для кожного місяця становить 616 грн. У графі 10 окремо зазначаємо лютий та березень, але при цьому всі дані відображаємо у додатку за березень. Адже саме в цьому місяці нараховано винагороду.

У графі 09 зазначаємо «1» (строк виконання робіт перевищує один місяць). У графі 14 кількість днів перебування у цивільно-правових відносинах зазначаємо так: у лютому — 13 (з 16 по 28 лютого), у березні — 12 (з 1 по 12 березня).

Додаток Д5

УВАГА!

Додаток Д5 заповнюємо загалом за квартал — без розбивки за місяцями

Особи, з якими укладено або розірвано ЦПД у звітному кварталі, потраплять до додатка Д5. Виняток — ФОПи, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у витягу з ЄДР (п. 5 розд. IV Порядку № 45).

5 Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затверджений наказом Мінфіну від 13.01.2015 р. № 4.

При цьому «статус» фізособи, з якою укладений договір, ідентифікує позначка у графі 6:

• стороння особа — «0»;

• штатний працівник (основний та/або сумісник) — «1».

У графі 7 зазначаємо «3» — особа, яка виконує роботи за ЦПД.

Інформацію відображаємо окремо за кожним укладеним ЦПД.

Відомості про початок і закінчення цивільно-правових відносин (графа 10) у межах:

• договору підряду (виконання робіт) — уносимо відповідно до строків, зазначених у самому договорі;

• договору про надання послуг — зазначаємо згідно з актом про їх надання. Наприклад, якщо договір укладено на період з 11 по 15 січня, але згідно з актом про надані послуги вони фактично надавалися тільки 11 та 13 січня, за таким ЦПД потрібно заповнити два рядки. За кожним рядком у графі 10 зазначають однакові дати початку/закінчення ЦПД — «11012021 — 11012021», «13012021 — 13012021». А якщо в акті не зазначено конкретних дат отримання послуг? Тоді, вважаємо, що графу 10 можна заповнювати за тими ж правилами, що й для договору підряду.

Якщо дати початку і закінчення робіт (послуг) за ЦПД припадають на один місяць звітного кварталу, то на фізособу формуємо один рядок. Якщо ж на декілька місяців, то відомості про початок/закінчення ЦПД зазначаємо в різних рядках.

За рядками з датами початку/закінчення ЦПД графи 13 — 15 не заповнюємо.

У графі 16 зазначаємо договір, яким визначено початок та кінець цивільно-правових відносин.

У графі 17 — підставу припинення ЦПД. Тут зазначаємо главу ЦКУ, яка його регулює: для договору підряду (виконання робіт) — «гл. 61 ЦКУ», для договору надання послуг — «гл. 63 ЦКУ». Також програмне забезпечення може запропонувати обрати не главу ЦКУ, а конкретну її статтю.

Окремо зупинимось на графі 11. Згідно п. 5 розд. IV Порядку № 4 її заповнюють лише для застрахованих осіб з категорією 2 (наймані працівники без трудової книжки). У зазначеному рядку проставляють «1», тільки якщо застрахована особа є одночасно основним працівником та сумісником у період, визначений графою 10. Однак при заповненні Податкового розрахунку в електронній формі може виникнути помилка, якщо графу 11 залишити порожньою. Тому ставимо «0».

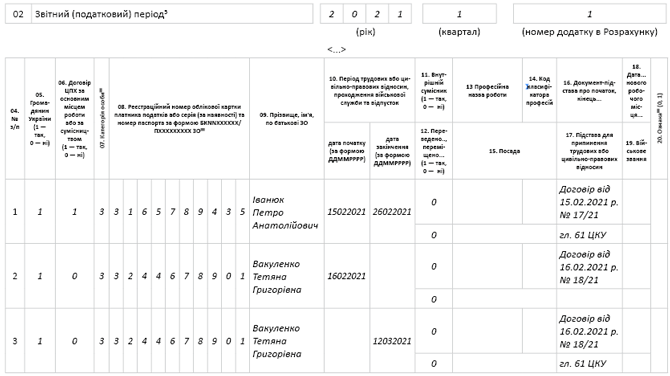

Приклад заповнення додатка Д5 наведений на рис. 3.

ФОП Гапоненко Р. О. у січні надавав послуги, які відповідають виду діяльності, зазначеному у його витягу з ЄДР. Тому до додатка Д5 він не потрапив (п. 5 розд. IV Порядку № 4).

А от інформація про фізосіб-непідприємців до Д5 потрапить. (див. рис. 3).

Рис. 3. Фрагмент заповнення додатка Д5 за І квартал при укладенні ЦПД

Іванюк П. А. виконував роботи з 15 по 26 лютого, тобто протягом одного місяця. Тому його дані до додатка Д5 уносимо одним рядком. У графі 10 зазначаємо дати початку та закінчення виконання робіт згідно з ЦПД. У графі 16 — реквізити договору, а у графі 17 — «гл. 61 ЦКУ» (вона регулює договори підряду).

Вакуленко Т. Г. виконувала роботи протягом двох місяців. Тому на неї «заводимо» два рядки: в одному зазначаємо дату початку виконання робіт згідно з ЦПД, а у другому — дату закінчення. У графі 16 за кожним рядком зазначаємо реквізити договору. У графі 17 за «кінцевим» рядком — «гл. 61 ЦКУ».

Оскільки Іванюк П. А. є працівником установи, у графі 06 ставимо «1». А за рядками Вакуленко Т. Г. — «0» (адже вона — стороння фізособа).

Додаток 4ДФ

Осіб, які виконували роботи чи надавали послуги за ЦДП, потрібно врахувати у додатку 4ДФ. І ФОП також. Спочатку кількість ЦПДшників зазначаємо в рядку 05 заголовної частини додатка 4ДФ. Але ФОП сюди не включаємо.

ВАЖЛИВО!

Якщо ЦПД оформлено зі штатним працівником, врахуйте такого працівника і в рядку 05, і в рядку 04 додатка 4ДФ

Далі — таблична частина додатка 4ДФ. Тут слід дотримуватись кількох правил.

1. У графі 6 винагороду звичайній фізособі відображаємо за ознакою доходу «102», а ФОП — «157».

2. У графах 7 та 8 дату укладення ЦПД, початку та закінчення виконання робіт (надання послуг) не зазначаємо.

3. Якщо винагороду нараховано в одному місяці, а виплачено в іншому, то нарахування і виплату відображаємо за фактом цих подій. Пояснення просте — винагорода за ЦПД не є зарплатою. Тому графи із сумами доходу, ПДФО та ВЗ заповнюємо за фактом нарахування, виплати, перерахування.

4. У рядках, заповнених на ФОП, графи 4а, 4, 5а, 5 не заповнюємо. Тобто ПДФО та ВЗ з його винагороди не утримуємо. Звичайно, якщо виконані ним роботи (надані послуги) прописані у витягу з ЄДР.

У нашому випадку так і є. Тому у розділі І додатка 4ДФ за січень за Гапоненко Р. О. заповнюємо такі графи:

• 1 (номер з/п);

• 2 (РНОКПП),

• 3а і 3 (сума нарахованої та виплаченої винагороди за ЦПД);

• 6 (ознака доходу «157»).

Інші графи не заповнюємо (див. рис. 4).

Рис. 4. Фрагмент заповнення додатка 4ДФ за січень (винагорода ФОП)

Фрагменти заповнення додатка 4ДФ за лютий та березень наведені на рис. 5 і 6.

Рис. 5. Фрагмент заповнення додатка 4ДФ за лютий (винагорода та зарплата штатному працівнику)

Рис. 6. Фрагмент заповнення додатка 4ДФ за березень (винагорода штатному працівнику та звичайній фізособі)

Пояснимо порядок заповнення додатка 4ДФ за лютий (рис. 5).

У лютому Іванюку П. А. (РНОКПП 3165789435) нараховано винагороду за ЦПД (ознака доходу — «102») у сумі 1000 грн. Тому її відображаємо у графі 3а, а ПДФО (180 грн) та ВЗ (15 грн) — у графах 4а та 5а відповідно. Виплачено ж винагороду у березні. Тому до граф 3, 4 та 5 ці суми потраплять у додатку 4ДФ за березень (див. рис. 6).

Оскільки в лютому Іванюку П. А. також нараховано та виплачено зарплату (ознака доходу — «101»), то формуємо на нього другий рядок — зарплатний. Адже пам’ятаємо важливе правило: скільки ознак доходів на особу, стільки й рядків на неї в додатку 4ДФ.

Тепер перейдемо до додатка 4ДФ за березень (рис. 6).

Щодо Іванюка П. А. (РНОКПП 3165789435) з’ясували: до додатка 4ДФ за березень потрапляють фактично виплачена йому винагорода за ЦПД та перераховані з неї ПДФО та ВЗ (до граф 3, 4 та 5 відповідно).

А із Вакуленко Т. Г. (РНОКПП 3244678901) все просто. Їй винагороду нараховано і виплачено у березні. Тому у березневому додатку 4ДФ заповнюємо всі графи — з 1 по 6.

Фінальний штрих — заповнення безпосередньо Податкового розрахунку. Радимо робити це саме після того, як заповните всі додатки. Адже сумові показники із додатків перейдуть до рядків із нарахуваннями доходів та ЄСВ Податкового розрахунку. Зокрема, сума винагороди за ЦПД — до рядка 1.2 та в загальній сумі — до рядка 2.1, а сума ЄСВ із цієї винагороди — до рядка 3.1 (у загальній сумі ЄСВ).