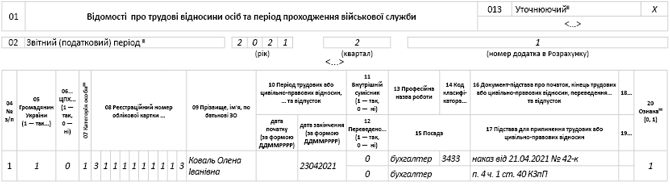

Правила налогообложения

НДФЛ и ВС

Сумма среднего заработка за время вынужденного прогула входит в фонд дополнительной заработной платы как оплата за неотработанное время (п.п. 2.2.12 Инструкции № 51). Поэтому она облагается НДФЛ по ставке 18 % (п.п. 164.2.1 НКУ) и ВС по ставке 1,5 % (п. 161 подразд. 10 разд. ХХ НКУ).

1 Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 № 5.

Эта выплата начисляется обычно за длительный период. Поэтому возникает вопрос: разбивать ли общую сумму такой выплаты на месяцы, за которые она начислена, для целей применения НСЛ?

Да, разбивать нужно. В этом случае срабатывает норма абз. 3 п.п. 169.4.1 НКУ. Поэтому «среднюю» за период вынужденного прогула для целей обложения НДФЛ следует относить к месяцам, за которые она была начислена (см. консультацию специалистов ГНС в категории 103.08.01 ЗIР).

ЕСВ

Как мы уже выяснили, средний заработок за время вынужденного прогула входит в фонд оплаты труда, а потому на него следует начислять ЕСВ (п. 1 ч. 1 ст. 7 Закона о ЕСВ).

Имейте в виду: если средний заработок начислен за период, превышающий календарный месяц, то включаем его в базу начисления ЕСВ по специальному правилу, определенному в ч. 2 ст. 7 Закона о ЕСВ. Для этого нужно его общую сумму разделить на количество календарных месяцев, за которые он начислен.

Полученные суммы относим к месяцам их начисления и сравниваем с минзарплатой, действовавшей в таких месяцах. При необходимости доначисляем ЕСВ до минимального страхового взноса.

Переходим к отчетности.

Особенности отчетности

Текущая отчетность

«Средняя» за время вынужденного прогула попадет в разд. I Налогового расчета (общей суммой), а также в два его приложения, а именно: Д1 и 4ДФ.

В Д1 такую выплату отражаем в том месяце отчетного квартала, в котором она была начислена. Причем показываем такую выплату не общей суммой, а с разбитием по месяцам, на которые приходится период вынужденного прогула.

По каждой сумме указываем:

• в графе 09 — код типа начислений «1»;

• в графе 14 — количество дней пребывания в трудовых отношениях.

Но здесь следует учитывать ряд нюансов. В частности, если работника восстановили в середине месяца, то зарплату за отработанное время в месяце восстановления и средний заработок за время вынужденного прогула в этом месяце отражайте в одной строке (впишите его первым). В этой строке не нужно заполнять графу 09.

Количество календарных дней пребывания в трудовых отношениях в месяце незаконного увольнения определяйте как разницу между количеством дней за месяц и количеством календарных дней, указанных в графе 14 в месяце незаконного увольнения.

При необходимости, если по работнику следует выполнить требование об уплате ЕСВ с МЗП, отдельными строками указывайте суммы разниц между минимальной и фактической базами начисления ЕСВ. При этом в графе 09 проставьте код типа начислений «2».

В разд. I приложения 4ДФ средний заработок отражаем в общей сумме зарплаты отчетного месяца с признаком дохода «101». Отдельно его выделять не нужно.

Прошлые периоды

Если увольнение произошло не в отчетном квартале, следует подать корректирующий Налоговый расчет и изъять дату увольнения работника, ранее указанную в 4ДФ и Д5 (формы № 1ДФ и таблицы 5 Отчета по ЕСВ, если незаконное увольнение произошло до 01.01.2021).

Для этого формируем Налоговый расчет с типом «Уточнюючий». К нему прилагаем 4ДФ и Д5 с типами «Уточнюючий».

Обратите внимание: в случае корректировки отчетных периодов до 2021 года в поле «номер місяця в кварталі» строки 02 уточняющего 4ДФ указывайте «3» — последний месяц квартала. При этом не имеет значения, за какой месяц надо исправить информацию.

В разд. I уточняющего 4ДФ на работника формируем две строки:

• одну — на исключение ранее поданной информации с датой незаконного увольнения. В этой строке дублируем все графы ранее поданной отчетности, а в графе 10 указываем признак «1»;

• вторую — на ввод строки с правильными данными на работника без даты увольнения. В графе «10» такой строки указываем признак «0».

Теперь поговорим о Д5. В отличие от 4ДФ, данное приложение подается за квартал. Однако это не должно стать препятствием, даже если надо исправить данные таблицы 5 Отчета по ЕСВ. Просто указывайте тот квартал, который будете корректировать.

Чтобы отменить дату увольнения работника и исключить лишнюю строку в поданном Д5 (таблицы 5), повторяем ее и в графе 20 «Ознака 0, 1» проставляем признак «1» — исключение.

Рассмотрим условный пример.

Пример. Работника бюджетного учреждения уволили 23.04.2021 за прогулы (п. 4 ч. 1 ст. 40 КЗоТ), но по решению суда он был восстановлен в должности 24.09.2021.

Суд обязал оплатить вынужденный прогул (с 24.04.2021 по 23.09.2021) в размере 37800 грн. Зарплата работника за фактически отработанные дни сентября 2021 года составляет 1546,78 грн. За апрель 2021 года по день увольнения начислена зарплата в сумме 5894,74 грн.

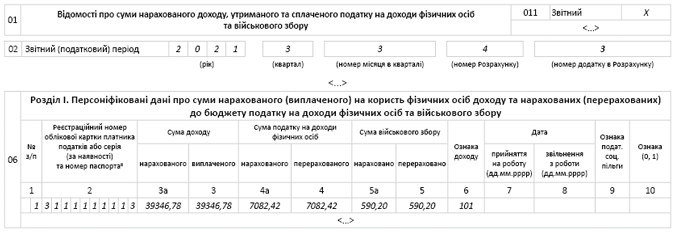

4ДФ (отчетный). Средний заработок отражаем в 4ДФ за сентябрь 2021 года одной суммой вместе с зарплатой за отработанное время с признаком дохода «101» (37800 грн + 1546,78 грн = 39346,78 грн). При этом сумма НДФЛ составляет 7082,42 грн (39346,78 грн х 18 %), а ВС — 590,20 грн (39346,78 грн х 1,5 %).

На рис. 1 показано, как отразить начисления за сентябрь 2021 года в 4ДФ.

Рис. 1. Фрагмент 4ДФ за сентябрь 2021 года

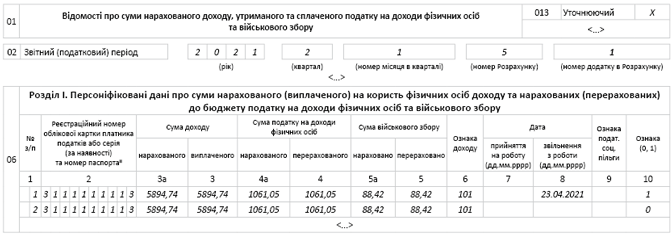

4ДФ (уточняющий). В разд. I уточняющего 4ДФ за апрель 2021 года на работника формируем две строки:

• одну — на исключение ранее поданной информации с датой незаконного увольнения (23.04.2021). В этой строке дублируем все графы ранее поданной отчетности, а в графе 10 указываем признак «1»;

• вторую — на ввод строки с правильными данными на работника без даты увольнения. В графе «10» такой строки указываем признак «0».

Как заполнить уточняющий 4ДФ за апрель 2021 года, см. на рис. 2.

Рис. 2. Фрагмент уточняющего 4ДФ за апрель 2021 года

Д1 (отчетный). Средний заработок за вынужденный прогул отражаем в Д1 за сентябрь 2021 года (месяц его начисления). Причем показываем его несколькими строками в разрезе месяцев, на которые приходится период вынужденного прогула (апрель — сентябрь). Оплату за вынужденный прогул делим на 6 месяцев. Ведь работник был уволен в апреле, а решение суда о его восстановлении принято в сентябре. Соответственно база для начисления ЕСВ увеличится в каждом месяце с апреля по сентябрь 2021 года на 6300 грн (37800 грн : 6 мес.).

Эта сумма не меньше МЗП за каждый месяц (с апреля по сентябрь). Кроме того, в сравнении учитывается и начисленная зарплата за фактически отработанное время (апрель 2021 года — 5894,74 грн и сентябрь 2021 года — 1546,78 грн).

Рассчитаем сумму ЕСВ, подлежащую начислению за апрель — сентябрь 2021 года.

| Период (месяц) 2021 года | Количество к. дн. в трудовых отношениях | Общая сумма начисленного дохода, грн | Сумма ЕСВ (22 %), грн |

| Апрель | 7* | 6300,00 | 1386,00 |

| Май | 31 | 6300,00 | 1386,00 |

| Июнь | 30 | 6300,00 | 1386,00 |

| Июль | 31 | 6300,00 | 1386,00 |

| Август | 31 | 6300,00 | 1386,00 |

| Сентябрь | 30 | 7846,78** | 1726,29 |

| * Определяется как разница между общим количеством к. дн. за этот месяц и количеством дней, указанных в графе 14 в месяце незаконного увольнения (30 к. дн. - 23 к. дн.). ** Сумму начисленной зарплаты за отработанное время после восстановления за сентябрь и средний заработок за вынужденный прогул за сентябрь отражаем в Д1 в одной строке общей суммой (6300,00 грн + 1546,78 грн). | |||

Пример заполнения Д1 за сентябрь 2021 года приведем на рис. 3.

Рис. 3. Фрагмент Д1 за сентябрь 2021 года

Д5 (уточняющий). Чтобы отменить дату увольнения работника (23.04.2021) и исключить лишнюю строку в поданном Д5 за II квартал 2021 года, повторяем ее и в графе 20 проставляем признак «1» — исключение.

Пример заполнения уточняющего Д5 за II квартал 2021 года см. на рис. 4.

Рис. 4. Фрагмент уточняющего Д5 за II квартал 2021 года