Правила оподаткування

ПДФО та ВЗ

Сума середнього заробітку за час вимушеного прогулу входить до фонду додаткової заробітної плати як оплата за невідпрацьований час (п.п. 2.2.12 Інструкції № 51). Тому вона оподатковується ПДФО за ставкою 18 % (п.п. 164.2.1 ПКУ) та ВЗ за ставкою 1,5 % (п. 161 підрозд. 10 розд. ХХ ПКУ).

1 Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 № 5.

Ця виплата нараховується зазвичай за тривалий період. Тож постає запитання: чи розбивати загальну суму такої виплати на місяці, за які її нараховано, для цілей застосування ПСП?

Так, розбивати потрібно. У цьому разі спрацьовує норма абз. 3 п.п. 169.4.1 ПКУ. Тому «середню» за період вимушеного прогулу для цілей оподаткування ПДФО слід відносити до місяців, за які її було нараховано (див. консультацію фахівців ДПС у категорії 103.08.01 ЗІР).

ЄСВ

Як ми вже з’ясували, середній заробіток за час вимушеного прогулу входить до фонду оплату праці, а тому на нього слід нараховувати ЄСВ (п. 1 ч. 1 ст. 7 Закону про ЄСВ).

Майте на увазі: якщо середній заробіток нараховано за період, який перевищує календарний місяць, то включаємо його до бази нарахування ЄСВ за спеціальним правилом, визначеним у ч. 2 ст. 7 Закону про ЄСВ. Для цього потрібно його загальну суму поділити на кількість календарних місяців, за які його нараховано.

Отримані суми відносимо до місяців їх нарахування та порівнюємо з мінзарплатою, що діяла в таких місяцях. За потреби донараховуємо ЄСВ до мінімального страхового внеску.

Переходимо до звітності.

Особливості звітування

Поточна звітність

«Середня» за час вимушеного прогулу потрапить до розд. І Податкового розрахунку (загальною сумою), а також до двох його додатків, а саме: Д1 та 4ДФ.

У Д1 таку виплату відображаємо у тому місяці звітного кварталу, в якому її було нараховано. Причому показуємо таку виплату не загальною сумою, а з розбиттям за місяцями, на які припадає період вимушеного прогулу.

За кожною сумою зазначаємо:

• у графі 09 — код типу нарахувань «1»;

• у графі 14 — кількість днів перебування у трудових відносинах.

Але тут слід враховувати низку нюансів. Зокрема, якщо працівника поновили посеред місяця, то зарплату за відпрацьований час у місяці поновлення та середній заробіток за час вимушеного прогулу в цьому місяці відображайте в одному рядку (впишіть його першим). У цьому рядку не потрібно заповнювати графу 09.

Кількість календарних днів перебування в трудових відносинах у місяці незаконного звільнення визначайте як різницю між кількістю днів за місяць і кількістю календарних днів, які були зазначені в графі 14 у місяці незаконного звільнення.

За потреби, якщо за працівником слід виконати вимогу про сплату ЄСВ з МЗП, окремими рядками зазначайте суми різниць між мінімальною та фактичною базами нарахування ЄСВ. При цьому у графі 09 проставте код типу нарахувань «2».

У розд. I додатку 4ДФ середній заробіток відображаємо у загальній сумі зарплати звітного місяця з ознакою доходу «101». Окремо його виділяти не потрібно.

Минулі періоди

Якщо звільнення відбулося не у звітному кварталі, слід подати коригуючий Податковий розрахунок та вилучити дату звільнення працівника, раніше зазначену в 4ДФ та Д5 (форми № 1ДФ та таблиці 5 Звіту з ЄСВ, якщо незаконне звільнення відбулося до 01.01.2021).

Для цього формуємо Податковий розрахунок з типом «Уточнюючий». До нього додаємо 4ДФ та Д5 з типами «Уточнюючий».

Зверніть увагу: у разі коригування звітних періодів до 2021 року в полі «номер місяця в кварталі» рядка 02 уточнюючого 4ДФ зазначаєте «3» — останній місяць кварталу. При цьому немає значення, за який місяць треба виправити інформацію.

У розд. I уточнюючого 4ДФ на працівника формуємо два рядки:

• один — на виключення раніше поданої інформації з датою незаконного звільнення. У цьому рядку дублюємо всі графи раніше поданої звітності, а в графі 10 зазначаємо ознаку «1»;

• другий — на введення рядка з правильними даними на працівника без дати звільнення. У графі «10» такого рядка зазначаємо ознаку «0».

Тепер стосовно Д5. На відміну від 4ДФ, він подається за квартал. Проте це не повинно стати перешкодою, навіть якщо треба виправити дані таблиці 5 Звіту з ЄСВ. Просто зазначайте той квартал, який будете коригувати.

Аби скасувати дату звільнення працівника та виключити зайвий рядок у поданому Д5 (таблиці 5), повторюємо його і в графі 20 «Ознака 0, 1» проставляємо ознаку «1» — виключення.

Розглянемо умовний приклад.

Приклад. Працівника бюджетної установи звільнили 23.04.2021 за прогули (п. 4 ч. 1 ст. 40 КЗпП), але за рішенням суду його було поновлено на посаді 24.09.2021. Суд зобов’язав оплатити вимушений прогул (з 24.04.2021 по 23.09.2021) у розмірі 37800 грн. Зарплата працівника за фактично відпрацьовані дні вересня 2021 року становить 1546,78 грн. За квітень 2021 року по день звільнення нараховано зарплату в сумі 5894,74 грн.

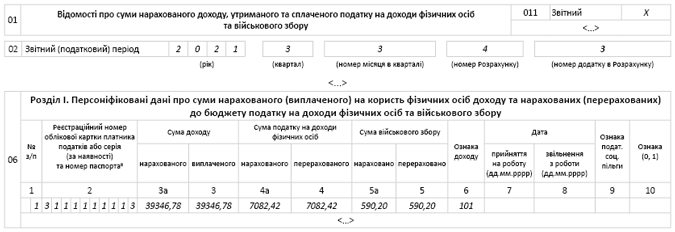

4 ДФ (звітний). Середній заробіток відображаємо у 4ДФ за вересень 2021 року однією сумою разом із зарплатою за відпрацьований час з ознакою доходу «101» (37800 грн + 1546,78 грн = 39346,78 грн). При цьому сума ПДФО становить 7082,42 грн (39346,78 грн х 18 %), а ВЗ — 590,20 грн (39346,78 грн х 1,5 %).

На рис. 1 показано, як відобразити нарахування за вересень 2021 року у 4ДФ.

Рис. 1. Фрагмент 4ДФ за вересень 2021 року

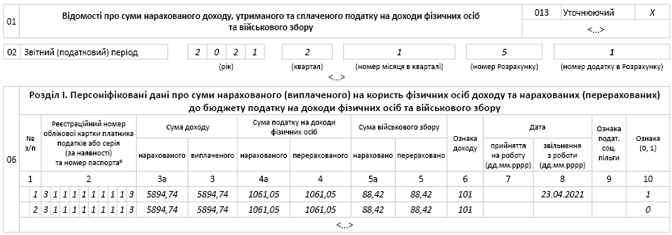

4ДФ (уточнюючий). У розд. I уточнюючого 4ДФ за квітень 2021 року на працівника формуємо два рядки:

• один — на виключення раніше наданої інформації з датою незаконного звільнення (23.04.2021). У цьому рядку дублюємо всі графи раніше поданої звітності, а в графі 10 зазначаємо ознаку «1»;

• другий — на введення рядка з правильними даними на працівника без дати звільнення. У графі «10» такого рядка зазначаємо ознаку «0».

Як заповнити уточнюючий 4ДФ за квітень 2021 року, див. на рис. 2.

Рис. 2. Фрагмент уточнюючого 4ДФ за квітень 2021 року

Д1 (звітний). Середній заробіток за вимушений прогул відображаємо в Д1 за вересень 2021 року (місяці його нарахування). Причому показуємо його кількома рядками в розрізі місяців, на які припадає період вимушеного прогулу (квітень — вересень). Оплату за вимушений прогул ділимо на 6 місяців. Адже працівника було звільнено у квітні, а рішення суду про його поновлення прийнято у вересні. Відповідно база для нарахування ЄСВ збільшиться в кожному місяці з квітня по вересень 2021 року на 6300 грн (37800 грн : 6 міс.).

Ця сума не менше МЗП за кожен місяць (із квітня по вересень). Крім того, у порівнянні враховується й нарахована зарплата за фактично відпрацьований час (квітень 2021 року — 5894,74 грн і вересень 2021 року — 1546,78 грн).

Обчислимо суму ЄСВ, що підлягає нарахуванню за квітень — вересень 2021 року.

| Період (місяць) 2021 року | Кількість к. дн. у трудових відносинах | Загальна сума нарахованого доходу, грн | Сума ЄСВ (22 %), грн |

| Квітень | 7* | 6300,00 | 1386,00 |

| Травень | 31 | 6300,00 | 1386,00 |

| Червень | 30 | 6300,00 | 1386,00 |

| Липень | 31 | 6300,00 | 1386,00 |

| Серпень | 31 | 6300,00 | 1386,00 |

| Вересень | 30 | 7846,78** | 1726,29 |

| * Визначається як різниця між загальною кількістю к. дн. за цей місяць і кількістю днів, які були зазначені в графі 14 у місяці незаконного звільнення (30 к. дн. - 23 к. дн.). ** Суму нарахованої зарплати за відпрацьований час після поновлення за вересень і середній заробіток за вимушений прогул за вересень відображаємо у Д1 в одному рядку загальною сумою (6300,00 грн + 1546,78 грн). | |||

Приклад заповнення Д1 за вересень 2021 року наведемо на рис. 3.

Рис. 3. Фрагмент Д1 за вересень 2021 року

Д5 (уточнюючий). Щоб скасувати дату звільнення працівника (23.04.2021) та виключити зайвий рядок у поданому Д5 за II квартал 2021 року, повторюємо його і в графі 20 проставляємо ознаку «1» — виключення.

Приклад заповнення уточнюючого Д5 за II квартал 2021 року див. на рис. 4.

Рис. 4. Фрагмент уточнюючого Д5 за II квартал 2021 року