Налоговики разъяснили, что для целей трансфертного ценообразования можно использовать биржевые котировки и информацию о ценах на товары, которые сложились на бирже.

В связи с этим они напомнили, что для определения наиболее сопоставимой цены товаров по принципу «вытянутой руки» используют среднюю цену* товаров, которая сложилась на товарной бирже за декаду, предшествующую проведению контролируемой операции. Перечень товарных бирж для каждой группы товаров определяет Кабмин.

Указанные цены корректируют с учетом объема контролируемой операции, условий оплаты и поставки товаров, транспортных и других расходов, предусмотренных в контракте ( п.п. 39.2.1.3 НКУ). К сожалению, о том, как именно проводить такие корректировки, фискалы умолчали.

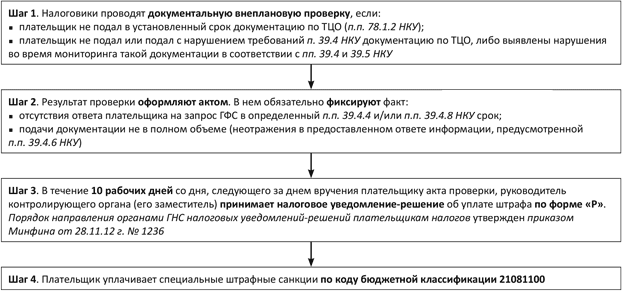

Обратите внимание! В случае если в 2015 году вы не подадите документацию по контролируемым операциям, осуществленным в 2013 — 2014 годах, это будет чревато штрафом в размере, предусмотренном п. 120.3 НКУ в редакции, действующей на день принятия налоговиками решения о применении санкций (обоснование — п. 11 подразд. 10 разд. ХХ НКУ). То есть штраф составит 3 % от суммы контролируемых операций, которые были указаны в запросе налоговиков, но по которым плательщик не подал документацию в соответствии с п.п. 39.4.4 и/или п.п. 39.4.8 НКУ. Максимальный размер штрафа ограничен 200 размерами минзарплат (на сегодня — 243600 грн.).

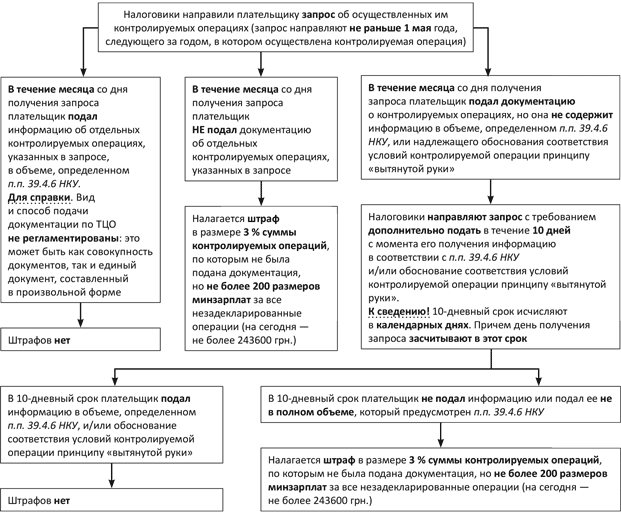

Процедуру применения штрафных санкций по п. 120.3 НКУ мы привели на рис. 1 (ниже). Также фискалы рассказали о том, как применяют штрафные санкции за неподачу обязательной документации о контролируемых операциях. Для наглядности представим это в виде схемы (см. рис. 2 на с. 8).

Рис. 1. Процедура наложения штрафных санкций по п. 120.3 НКУ за неподачу (подачу не в полном объеме) документации по ТЦО

Рис. 2. Порядок применения штрафа за неподачу обязательной документации о контролируемых операциях

* См. постановление КМУ от 04.06.15 г. № 381 // «БН», 2015, № 25, с. 4.