Податківці роз’яснили, що для цілей трансфертного ціноутворення можна використовувати біржові котирування та інформацію про ціни на товари, які склалися на біржі.

У зв’язку з цим вони нагадали, що для визначення найбільш зіставної ціни товарів за принципом «витягнутої руки» використовують середню ціну* товарів, що склалася на товарній біржі за декаду, яка передує проведенню контрольованої операції. Перелік товарних бірж для кожної групи товарів визначає Кабмін.

* Див. постанову КМУ від 04.06.15 р. № 381 // «БТ», 2015, № 25, с. 4.

Зазначені ціни коригують з урахуванням обсягу контрольованої операції, умов оплати і постачання товарів, транспортних та інших витрат, передбачених у контракті ( п.п. 39.2.1.3 ПКУ). На жаль, про те, як саме проводити такі коригування, фіскали промовчали.

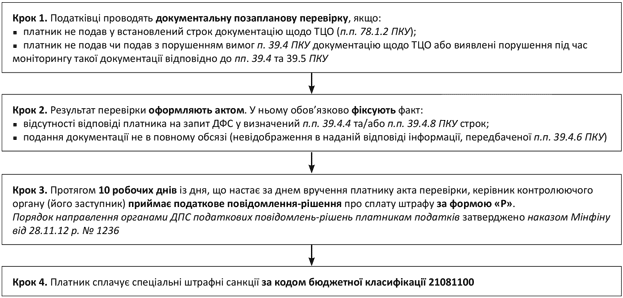

Зверніть увагу! У разі якщо в 2015 році ви не подасте документацію щодо контрольованих операцій, здійснених у 2013 — 2014 роках, це спричинить штраф у розмірі, передбаченому п. 120.3 ПКУ в редакції, чинній на день прийняття податківцями рішення про застосування санкцій (обґрунтування — п. 11 підрозд. 10 розд. ХХ ПКУ). Тобто штраф становитиме 3 % від суми контрольованих операцій, які були зазначені в запиті податківців, але щодо яких платник не подав документацію відповідно до п.п. 39.4.4 та/або п.п. 39.4.8 ПКУ. Максимальний розмір штрафу обмежений 200 розмірами мінзарплат (на сьогодні — 243600 грн.).

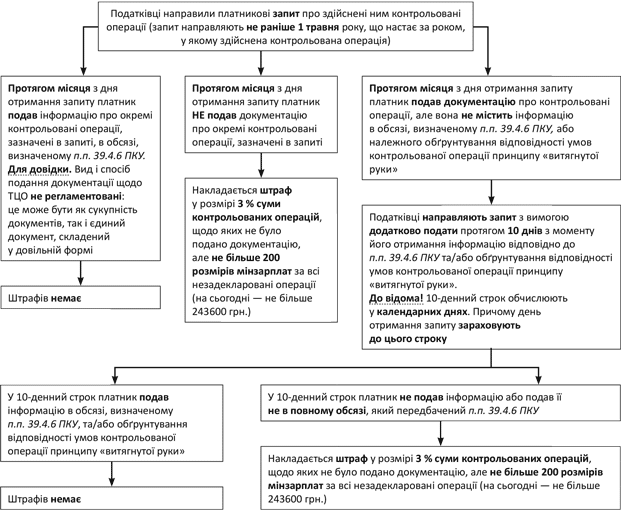

Процедуру застосування штрафних санкцій за п. 120.3 ПКУ ми навели на рис. 1 (далі). Також фіскали розповіли про те, як застосовують штрафні санкції за неподання обов’язкової документації щодо контрольованих операцій. Для наочності покажемо це у вигляді схеми (див. рис. 2 на с. 8).

Рис. 1. Процедура накладення штрафних санкцій зідно з п. 120.3 ПКУ за неподання (подання не в повному обсязі) документації щодо ТЦО

Рис. 2. Порядок застосування штрафу за неподання обов’язкової документації про контрольовані операції