Штрафы за несвоевременную регистрацию

За нарушение предельных сроков регистрации НН/РК (независимо от причин) к плательщикам НДС применяются штрафные санкции согласно п. 1201.1 НКУ. Размер штрафа дифференцирован и зависит от количества дней нарушения срока регистрации, а именно ( п. 1201.1 НКУ):

• в случае нарушения срока регистрации до 15 календарных дней размер штрафа составляет 10 % суммы НДС, указанной в таких НН/РК;

• в случае нарушения срока регистрации от 16 до 30 календарных дней — 20 % суммы НДС, указанной в таких НН/РК;

• в случае нарушения срока регистрации от 31 до 60 календарных дней — 30 % суммы НДС, указанной в таких НН/РК;

• в случае нарушения срока регистрации на 61 и более календарных дней — 40 % суммы НДС, указанной в таких НН/РК.

Такие штрафы угрожают плательщикам НДС, если они не зарегистрировали НН/РК в течение отведенного 15-дневного срока, но затем все же исполнили эту обязанность с опозданием. Если же плательщик НДС вообще не зарегистрировал НН/РК в течение 180 календарных дней, то ему угрожает штраф в размере 50 % суммы НДС, указанной в таких НН/РК ( п. 1201.2 НКУ).

Привлечь к ответственности за несвоевременную регистрацию НН/РК могут только лицо, на которое возложена обязанность такой регистрации ( ст. 192 и 201 НКУ), и только за несвоевременную регистрацию НН, подлежащих выдаче покупателям — плательщикам НДС, и РК к таким НН. То есть эти штрафы не угрожают, если вдруг вы забудете зарегистрировать НН, выписанную на поставку неплательщику НДС, или при других обстоятельствах, когда НН не выдается покупателю ( п. 9 Порядка № 957).

В то же время на сегодняшний день штрафы за несвоевременную регистрацию вряд ли удастся применить. Дело в том, что согласно п. 1201.3 НКУ порядок применения этих штрафных санкций должен быть утвержден ГФСУ. Поскольку на настоящий момент такого порядка нет, то применить эти штрафы контролеры пока что не могут.

Но лучше все-таки не допускать таких нарушений. Но когда срок регистрации просрочен, можно ли избежать наказания?

По нашему мнению, существует способ отделаться от штрафа или хотя бы снизить его размер. Об этом — дальше.

Как избежать штрафов

Чтобы легально избежать штрафов за несвоевременную регистрацию НН, нужно каким-то образом продлить предельный срок их регистрации.

Напомним: по общим правилам регистрируют НН лица, на которых возложена такая обязанность (т. е. продавцов товаров/услуг), не позже 15 календарных дней, следующих за датой их составления ( п. 201.10 НКУ).

При этом НКУ не содержит ни одной нормы, которая бы позволила зарегистрировать НН без штрафов позже 15 дня после ее составления. То есть увеличить количество дней, отведенных на своевременную регистрацию, нельзя.

Поэтому нужно подойти к этому вопросу с другой стороны. Попробовать продлить срок регистрации не путем увеличения количества дней, выделенных на своевременную регистрацию составленной НН (15 дней), а сместить дату составления НН, чем автоматически продлится срок регистрации такой НН.

И легальный способ сместить дату составления НН на сегодняшний день существует. Можно переквалифицировать обычные поставки товаров/услуг в операции, имеющие ритмичный характер. По таким операциям можно составить сводную НН.

Напомним: с 29.07.15 г. субъекты хозяйствования имеют право составлять сводную НН при осуществлении операций по поставке товаров/услуг, имеющих непрерывный или ритмичный характер ( п. 201.4 НКУ // «БН», 2015, № 32, с. 33). К ним относятся операции, по которым поставка товаров/услуг одному покупателю осуществляется два и более раз в месяц. Оформить сводную НН следует на каждого плательщика НДС, с которым поставка имеет такой характер, не позже последнего дня месяца, в котором произошла поставка.

Из этого следует, что переквалифицировать обычную операцию в ритмичную можно только до окончания месяца, в котором должны были составить и зарегистрировать НН. Дело в том, что сводную НН на ритмичные поставки составляют по операциям, которые произошли в течение одного месяца. Поэтому, если операция поставки (получения аванса) произошла в прошлом месяце, то ее нельзя втиснуть в сводную НН в будущем месяце. А следовательно, и о продлении срока регистрации следует забыть.

Однако иногда даже 1 день имеет важное значение. Поэтому осталось только разобраться, как можно воспользоваться таким случаем.

Как именно происходит переквалификация в отдельных случаях, — дальше.

Нет средств для регистрации НН

Достаточно часто у поставщика для своевременной регистрации НН не хватает размера РЛ. В этом случае прежде всего вам следует понять, стоит ли проводить такую переквалификацию. Это делать целесообразно только тогда, когда вы уверены, что РЛ на дату регистрации сводной НН достигнет необходимой массы. Если вас это устраивает, то тогда к делу.

Первым шагом при проведении переквалификации является определение события, вынуждающее вас составить НН, поскольку от этого будет зависеть сложность переквалификации операции с обычной в ритмичную. Так, плательщики НДС должны составлять НН по первому событию, происшедшему раньше:

• по дате зачисления средств от покупателя/заказчика на банковский счет плательщика налога как оплата товаров/услуг;

• по дате отгрузки товаров.

После выяснения этого вопроса непосредственно переходим к переквалификации.

Сначала были деньги. Когда речь идет о том, что обычную НН должны были составить по дате поступления аванса, то вам как поставщику достаточно легко преобразовать такую операцию из одноразовой в ритмичную. Для этого следует просто поставить вашему покупателю товар в течение месяца не одной партией, а как минимум двумя.

Это сделать легко, поскольку товар еще не отгружен покупателю. Конечно, если такой товар подлежит дроблению на части и должен быть поставлен вашему контрагенту в течение того же месяца, в котором поступил аванс. Если же разделить товар на части нельзя, то придется или осуществить еще одну поставку такому контрагенту в этом месяце по этому же договору (предварительно внеся в него изменения путем оформления дополнительного соглашения), или отказаться от идеи продления срока регистрации НН.

Обращаем внимание! Две поставки товара могут произойти и в один день. Главное, чтобы они были оформлены как разные операции.

Если вам удастся осуществить две поставки (и придать операции ритмичный характер), то можете не составлять НН при получении аванса, как и при отгрузке товара, а подождать до конца месяца и составить сводную НН последним днем месяца. Тем самым увеличить шансы на накопление достаточной суммы РЛ, чтобы своевременно зарегистрировать эту НН.

Составлять сводную НН не обязательно последним днем месяца. Ее можно составить и раньше, но только после осуществления двух поставок. Дело в том, что в НКУ прописан только предельный срок составления сводной НН, а во всем остальном, т. е. в периодичности составления или количестве таких НН, продавцу дана свобода.

Продемонстрируем такую «аферу» на простом примере.

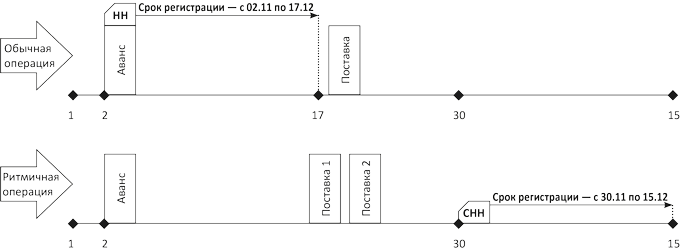

Пример 1. Аванс от покупателя «капнул» вам на счет 02.11.15 г., поэтому «обычную» НН вы должны были бы зарегистрировать не позже 17 ноября. Однако, если вы отгрузите товар 12.11.15 г. двумя партиями (доказательством этого могут быть две расходные накладные), то у вас появится законное право составить сводную НН не позже 30 ноября. Соответственно срок регистрации этой НН будет заканчиваться аж 15 декабря (см. рис. 1 на с. 18).

Рис. 1. Смещение срока регистрации НН по полученному авансу при переводе обычной операции в ритмичную поставку

Чувствуете разницу?

Кстати, даже если вы своей поставкой не перекроете всю сумму полученного аванса, то НН на сумму неотоваренного аванса тоже можно будет составить 30.11.15 г. С этим соглашаются даже фискалы (см. письмо ГФСУ от 06.10.15 г. № 21159/6/99-99-19-03-02-15 // «БН», 2015, № 43, с. 5), хотя, по нашему мнению, это не совсем отвечает требованиям НКУ.

Конечно, чтобы не подставить покупателя, о том, что вы будете составлять сводную НН, лучше заранее проинформировать контрагента. Иначе у него могут возникнуть неожиданные проблемы с РЛ.

Сначала была поставка. В случае, когда вы сначала отгрузили товар и не смогли своевременно зарегистрировать НН, которая должна быть оформлена при этом, то перейти на составление сводной НН будет сложнее. Товар уже поставлен, а ритмичность определяется именно по поставкам, а не по оплатам. Хотя выход и здесь есть. Вы должны:

• или договориться с контрагентом о дроблении уже поставленного товара на разные партии и оформить их как два поступления (конечно, если такой товар можно разделить на части);

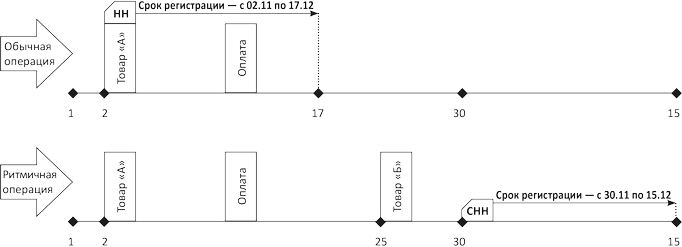

• или поставить контрагенту еще одну партию товара до конца месяца. Можно передать ему какую-то мелочь за символическую плату или даже бесплатно. Ведь такие расходы могут быть значительно меньше, чем суммы штрафа за несвоевременную регистрацию НН. Пример 2. Если вы отгрузили товар «А» 02.11.15 г., то «обычную» НН вы должны были бы зарегистрировать не позже 17 ноября. Однако если вы отгрузите тому же покупателю товар «Б» 25.11.15 г., то у вас появится законное право составить сводную НН не позже 30 ноября, в которой вы укажете и товар «А», и товар «Б». Соответственно срок регистрации этой НН закончится 15 декабря (см. рис. 2 на с. 19)

Кстати, в определении ритмичных поставок ничего не сказано о том, что эти поставки должны происходить по одному договору. Поэтому с покупателем можно заключить новый договор или внести изменения в существующий.

Если хотя бы одним из способов вам удалось уговорить покупателя на две поставки (например, пообещав отсрочку в погашении задолженности), то вы имеете право вместо «обычной» НН на поставку товаров оформить сводную НН не позже последнего дня месяца, в котором осуществлены такие поставки.

К сведению! Вышеперечисленные способы продления срока регистрации НН правомерны и для избежания штрафов за несвоевременную регистрацию НН в случае, когда нерегистрация НН по первому событию вызвана банальной забывчивостью.

Ошибка в НН

Отдельно следует рассмотреть случаи, когда плательщик НДС составил обычную НН, как он считал, по первому событию и зарегистрировал ее своевременно в ЕРНН. Однако затем оказалось, что он составил НН не на того плательщика или не то событие считал первым (составил на поставку, а не учел, что в этом месяце уже получал аванс под эту поставку, или наоборот).

Рис. 2. Смещение срока регистрации НН по отгруженному товару «А» за счет перевода обычной операции в ритмичную поставку

Если вы выявили такой случай до окончания месяца, в котором была составлена «ошибочная» НН, то по общему правилу вам нужно составить РК к ошибочной НН. При этом, если вы составили НН:

• на неплательщика, а он оказался плательщиком, регистрировать такую РК будете именно вы;

• не на того плательщика НДС или не то событие определили первым, то такие РК будет регистрировать покупатель, указанный в ошибочной НН.

После такой корректировки вам следует составить «правильную» НН и зарегистрировать ее в ЕРНН. Очевидно, что новая НН будет составлена задним числом, а потому часто возникает ситуация, когда предельный срок ее регистрации уже истек. Следовательно, своевременно зарегистрировать такую НН уже нельзя.

В этом случае во избежание штрафа за несвоевременную регистрацию также можно продлить срок регистрации НН, переквалифицировав операции, осуществленные в течение месяца, из обычных в ритмичные.

Сложность преобразования операции из обычной в ритмичную будет зависеть (как и было сказано выше) от того, какая операция была первой — оплата или поставка, и захочет ли ваш контрагент идти вам навстречу.

Как видим, сводная НН не только уменьшает количество оформленных НН в течение месяца. Но и может быть «спасательным кругом» от штрафа за несвоевременную регистрацию обычно при условии, что все эти операции произошли в течение одного отчетного месяца.

Документы и сокращения статьи

Порядок № 957 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина Украины от 22.09.14 г. № 957.

НН — налоговая накладная.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

РЛ — регистрационный лимит.

ЕРНН — Единый реестр налоговых накладных.