Штрафи за несвоєчасну реєстрацію

За порушення граничних термінів реєстрації ПН/РК (незалежно від причин) до платників ПДВ застосовуються штрафні санкції згідно з п. 1201.1 ПКУ. Розмір штрафу диференційований і залежить від кількості днів порушення строку реєстрації, а саме ( п. 1201.1 ПКУ):

• у разі порушення терміну реєстрації до 15 календарних днів розмір штрафу складає 10 % від суми ПДВ, зазначеної в таких ПН/РК;

• у разі порушення терміну реєстрації від 16 до 30 календарних днів — 20 % від суми ПДВ, зазначеної в таких ПН/РК;

• у разі порушення терміну реєстрації від 31 до 60 календарних днів — 30 % від суми ПДВ, зазначеної в таких ПН/РК;

• у разі порушення терміну реєстрації на 61 і більше календарних днів — 40 % від суми ПДВ, зазначеної в таких ПН/РК.

Такі штрафи загрожують платникам ПДВ, якщо вони не зареєстрували ПН/РК протягом відведеного 15-денного строку, але потім все-таки виконали цей обов’язок із запізненням. Якщо ж платник ПДВ взагалі не зареєстрував ПН/РК протягом 180 календарних днів, то на нього накладуть штраф у розмірі 50 % від суми ПДВ, зазначеної в таких ПН/РК ( п. 1201.2 ПКУ).

Притягти до відповідальності за несвоєчасну реєстрацію ПН/РК можуть лише особу, на яку покладено обов’язок щодо такої реєстрації ( ст. 192 та 201 ПКУ), і лише за несвоєчасну реєстрацію тих ПН, що підлягають наданню покупцям — платникам ПДВ, та РК до таких ПН. Тобто ці штрафи не загрожують, якщо раптом ви забудете зареєструвати ПН, виписану на постачання неплатнику ПДВ, або за інших обставин, коли ПН не видається покупцю ( п. 9 Порядку № 957).

Водночас на сьогодні штрафи за несвоєчасну реєстрацію навряд чи вдасться застосувати. Справа в тому, що згідно з п. 1201.3 ПКУ порядок застосування цих штрафних санкцій має бути затверджений ДФСУ. Оскільки на сьогодні такого порядку немає, то застосувати ці штрафи контролери поки що не можуть.

Та краще все-таки не допускати таких порушень. Але коли строк реєстрації прострочений, чи можна уникнути покарання?

На наш погляд, є спосіб, щоб відкараскатися від штрафу чи хоча б зменшити його розмір. Про це — далі.

Як уникнути штрафів

Щоб легально уникнути штрафів за несвоєчасну реєстрацію ПН, потрібно якимось чином продовжити граничний строк їх реєстрації.

Нагадаємо: за загальними правилами реєструють ПН особи, на яких покладено такий обов’язок (тобто продавців товарів/послуг), не пізніше 15 календарних днів, наступних за датою їх складання ( п. 201.10 ПКУ).

При цьому в ПКУ немає жодної норми, яка б дозволила зареєструвати ПН без штрафів пізніше 15-го дня після складання ПН. Тобто збільшити кількість днів, відведених на своєчасну реєстрацію, не можна.

Тому потрібно підійти до цього питання з іншої сторони. Спробувати продовжити строк реєстрації не шляхом збільшення кількості днів, виділених на своєчасну реєстрацію складеної ПН (15 днів), а змістити дату складання ПН, що автоматично продовжить строк реєстрації такої ПН.

І легальний спосіб змістити дату складання ПН на сьогодні є. Можна перекваліфікувати звичайні поставки товарів/послуг (вимагають складати «звичайні» ПН) в операції, що мають ритмічний характер. За такими операціями можна скласти зведену ПН.

Нагадаємо: з 29.07.15 р. суб’єкти господарювання мають право складати зведену ПН при здійсненні операцій з постачання товарів/послуг, які мають безперервний або ритмічний характер ( п. 201.4 ПКУ // «БТ», 2015, № 32, с. 33). До них належать операції, за якими постачання товарів/послуг одному покупцю здійснюються два та більше разів на місяць. Оформити зведену ПН слід на кожного платника ПДВ, з яким постачання має такий характер, не пізніше останнього дня місяця, у якому відбулася поставка.

Із цього випливає, що перекваліфікувати звичайну операцію в ритмічну можна тільки до закінчення місяця, в якому мали скласти і зареєструвати ПН. Річ у тім, що зведену ПН на ритмічні поставки складають за операціями, які відбулись протягом одного місяця. Тому якщо операція постачання (отримання авансу) відбулася у минулому місяці, то її не можна втиснути у зведену ПН наступного місяця. А отже, і про продовження строку реєстрації слід забути.

Однак іноді навіть 1 день має дуже важливе значення. Тож залишилось лише розібратись, як можна скористатись такою нагодою.

Як саме відбувається перекваліфікація в окремих випадках — далі.

Немає коштів для реєстрації ПН

Доволі часто у постачальника для своєчасної реєстрації ПН не вистачає розміру РЛ. У цьому випадку перш за все вам слід зрозуміти, чи варто проводити таку перекваліфікацію. Це робити доцільно тільки тоді, коли ви впевнені, що РЛ на дату реєстрації зведеної ПН (15-го числа місяця, наступного за здійсненням операції) набере необхідної маси. Якщо вас це влаштовує, то тоді до справи.

Першим кроком при проведені перекваліфікації є визначення події, яка змушує вас скласти ПН, оскільки від цього буде залежати складність перекваліфікації операції із звичайної у ритмічну. Так, платники ПДВ мають складати ПН за першою подією, яка сталася раніше:

• за датою зарахування коштів від покупця/замовника на банківський рахунок платника податку як оплата товарів/послуг, що підлягають постачанню;

• за датою відвантаження товарів.

Після з’ясування цього питання безпосередньо переходимо до перекваліфікації.

Спочатку були гроші. Коли мова йде про те, що звичайну ПН мали скласти за датою надходження авансу, то вам як постачальнику доволі легко перетворити таку операцію з одноразової у ритмічну. Для цього слід просто поставити вашому покупцю товар протягом місяця не однією партією, а як мінімум двома.

Це зробити легко, оскільки товар ще не відвантажений покупцю. Звичайно, якщо такий товар підлягає розподілу на частини і має бути поставлений вашому контрагенту протягом того ж місяця, в якому надійшов аванс. Якщо ж розділити товар на частини не можна, то доведеться або здійснити ще одну поставку такому контрагенту у цьому місяці за цим же договором (попередньо внісши до нього зміни шляхом оформлення додаткової угоди), або відмовитися від ідеї з продовженням строку реєстрації ПН.

Звертаємо увагу! Дві поставки товару можуть відбутися і в один день. Головне — щоб вони були оформлені як різні операції.

Якщо вам вдасться зробити два постачання (і надати операції ритмічного характеру), то можете не складати ПН при отриманні авансу, як і при відвантаженні товару, а зачекати до кінця місяця та скласти зведену ПН останнім днем місяця. Тим самим збільшити шанси на накопичення достатньої суми РЛ, щоб своєчасно зареєструвати цю ПН.

Складати зведену ПН не обов’язково останнім днем місяця. Її можна скласти і раніше, але тільки після здійснення двох поставок. Річ у тім, що у ПКУ прописано тільки граничний строк складання зведеної ПН, в усьому ж іншому, тобто у періодичності складання або кількості таких ПН, продавцю надано свободу.

Продемонструємо таку «аферу» на простому прикладі.

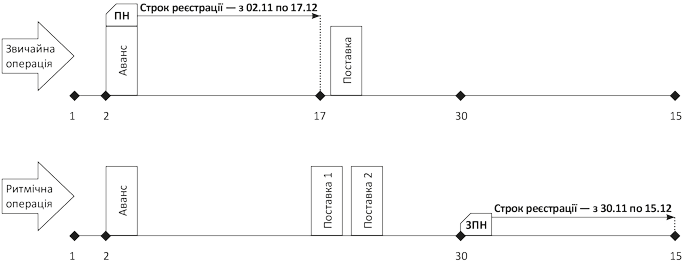

Приклад 1. Аванс від покупця «упав» вам на рахунок 02.11.15 р., тому «звичайну» ПН ви мали б зареєструвати не пізніше 17 листопада. Однак якщо ви відвантажите товар 12.11.15 р. двома партіями (доказом цього можуть бути дві видаткові накладні), то у вас з’явиться законне право скласти зведену ПН не пізніше 30 листопада. Відповідно строк реєстрації цієї ПН буде закінчуватися аж 15 грудня (див. рис. 1 на с. 18).

Рис. 1. Зміщення строку реєстрації ПН за отриманим авансом при переведенні звичайної операції у ритмічну поставку

Відчуваєте різницю?

До речі, навіть якщо ви своїм постачанням не перекриєте всю суму отриманого авансу, то ПН на суму неотовареного авансу теж можна буде скласти 30.11.15 р. З цим погоджуються навіть фіскали (див. лист ДФСУ від 06.10.15 р. № 21159/6/99-99-19-03-02-15 // «БТ», 2015, № 43, с. 5), хоча, на наш погляд, це не зовсім відповідає вимогам ПКУ.

Звичайно, щоб не підставити покупця, про те, що ви будете складати зведену ПН, краще заздалегідь повідомити контрагента. Інакше у нього можуть виникнути несподівані проблеми із РЛ.

Спочатку було постання. У випадку коли ви спочатку відвантажили товар і не в змозі своєчасно зареєструвати ПН, яка має бути оформлена при цьому, то перейти на складання зведеної ПН буде складніше. Товар вже поставлений, а ритмічність визначається саме по поставках, а не оплатах. Хоча вихід і тут є. Ви маєте або:

• домовитися з контрагентом про розділення уже поставленого товару на різні партії і оформити їх як два надходження (звичайно, якщо такий товар можна розділити на частини);

• поставити контрагенту ще одну партію товару до кінця місяця. Можна передати йому якийсь дріб’язок за символічну плату або навіть безкоштовно. Адже такі витрати можуть бути значно меншими, ніж суми штрафу за несвоєчасну реєстрацію ПН.

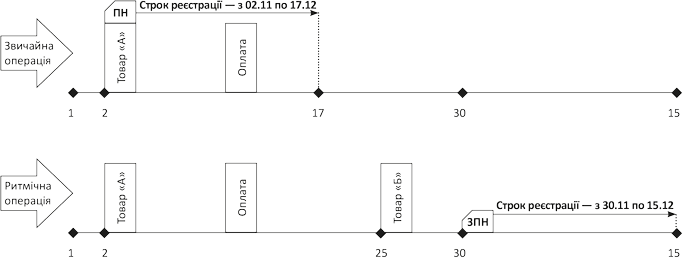

Приклад 2. Якщо ви відвантажили товар «А» 02.11.15 р., то «звичайну» ПН ви мали б зареєструвати не пізніше 17 листопада. Однак якщо ви відвантажите тому ж покупцю товар «Б» 25.11.15 р., то у вас з’явиться законне право скласти зведену ПН не пізніше 30 листопада, в якій ви вкажете і товар «А», і товар «Б». Відповідно строк реєстрації цієї ПН буде закінчуватися 15 грудня. (див. рис. 2 на с. 19).

Рис. 2. Зміщення строку реєстрації ПН за відвантаженим товаром «А» за рахунок переведення звичайної операції у ритмічну поставку

До речі, у визначенні ритмічних постачань нічого не сказано про те, що ці постачання мають відбуватись за одним договором. Тому з покупцем можна укласти новий договір або внести зміни до існуючого.

Якщо хоча б одним із способів вам вдалося вмовити покупця на два постачання (наприклад, пообіцявши відстрочку у погашенні заборгованості), то ви маєте право замість «звичайної» ПН на постачання товарів оформити зведену ПН не пізніше останнього дня місяця, в якому здійснено такі поставки.

До відома! Вищеперелічені способи продовження строку реєстрації ПН правомірні і для уникнення штрафів за несвоєчасну реєстрацію ПН у випадку, коли нереєстрація ПН за першою подією викликана банальною забудькуватістю.

Помилка у ПН

Окремо слід розглянути випадки, коли платник ПДВ склав звичайну ПН, як він вважав, за першою подією і зареєстрував її своєчасно у ЄРПН. Але потім виявилося, що він склав ПН не на того платника або не ту подію вважав першою (склав на постачання, а не врахував, що в цьому місяці вже отримував аванс під цю поставку, або навпаки).

Якщо ви виявили такий випадок до закінчення місяця, в якому була складена «помилкова» ПН, то за загальним правилом вам потрібно скласти РК до помилкової ПН. При цьому якщо ви склали ПН:

• на неплатника, а він виявився платником, реєструвати таку РК будете саме ви;

• не на того платника ПДВ або не ту подію визначили першою, то такі РК буде реєструвати покупець, вказаний у помилковій ПН.

Після такого коригування вам слід скласти «правильну» ПН і зареєструвати її у ЄРПН. Очевидно, що нова ПН буде складена заднім числом, а тому часто виникає ситуація, коли граничний строк її реєстрації вже закінчився. Отже, своєчасно зареєструвати таку ПН вже неможливо.

У цьому випадку, щоб уникнути штрафу за несвоєчасну реєстрацію, також можна продовжити строк реєстрації ПН, перекваліфікувавши операції, здійснені протягом місяця, із звичайних у ритмічні.

Складність перетворення операції із звичайної у ритмічну буде залежати (як і було сказано вище) від того, яка операція була першою — оплата чи поставка, і чи захоче ваш контрагент іти вам назустріч.

Як бачимо, зведена ПН не тільки зменшує кількість оформлених ПН протягом місяця. А й може бути «рятівним кругом» від штрафу за несвоєчасну реєстрацію, звичайно, за умови, що всі ці операції відбулися протягом одного звітного місяця.

Документи та скорочення статті

Порядок № 957 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну України від 22.09.14 р. № 957.

ПН — податкова накладна.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.

РЛ — реєстраційний ліміт.

ЄРПН — Єдиний реєстр податкових накладних.