О том, что собой представляет упрощенная система налогообложения и какие она имеет преимущества по сравнению с общей системой налогообложения, напоминать не будем, потому что с начала года в этой части ничего не изменилось (см. «БН», 2015, № 1-2, с. 39 и с. 43). Поэтому в сегодняшней статье только напомним основные действия, которые следует совершить субъекту хозяйствования, чтобы стать плательщиком ЕН групп 1 — 3 (группу 4 не берем во внимание — у них свои правила перехода). Кроме того, можно мигрировать из одной в другую группу, в случае когда вы планируете заниматься видом деятельности, запрещенным в «младшей» группе ЕН, или получили доход, размер которого превышает предельно допустимый, что дает право находиться в вашей группе ЕН (актуально для ФЛП).

Обращаем внимание! Выбор упрощенной системы налогообложения не только может дать второй шанс субъекту хозяйствования на развитие своего бизнеса при более благоприятных условиях, но и спасти от попадания в ряды плательщиков НДС. Так, например, если у общесистемщика в декабре объем налогооблагаемых операций за предыдущие 12 месяцев превысил 1 млн грн., то, чтобы не регистрироваться плательщиком НДС, он может перейти на уплату ЕН без НДС. Как это сделать, читайте дальше.

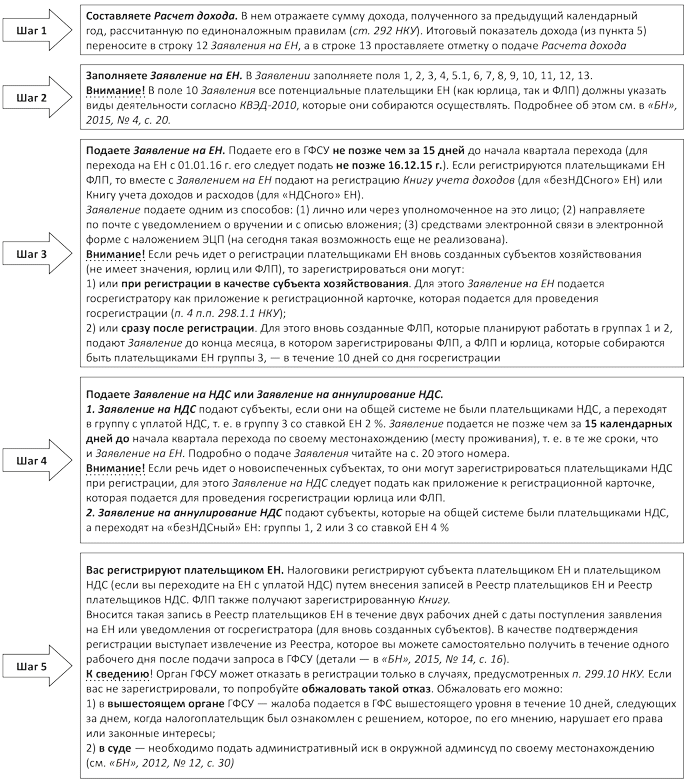

Алгоритм перехода на упрощенную систему

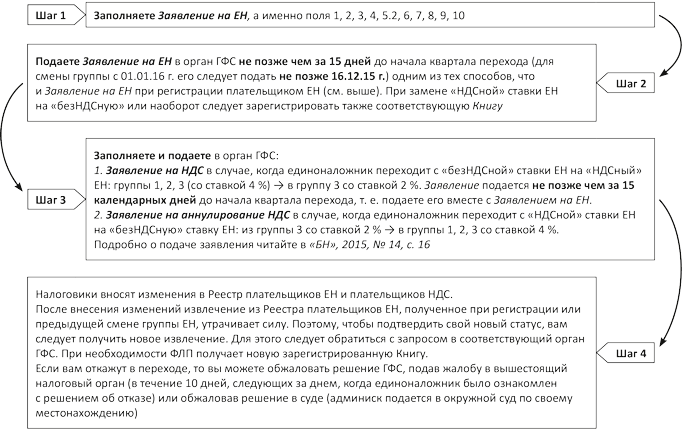

Миграция между группами по добровольному решению

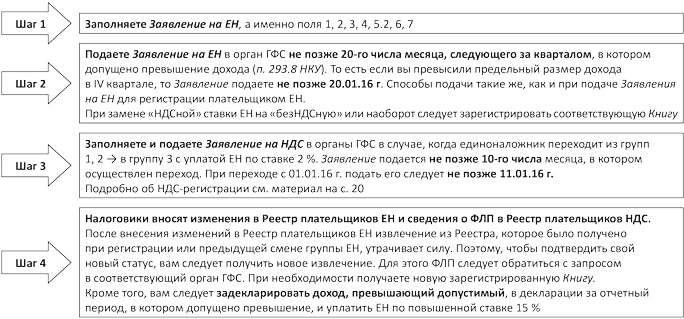

ФЛП превысил предельный объем дохода: переходим в «старшую» групу

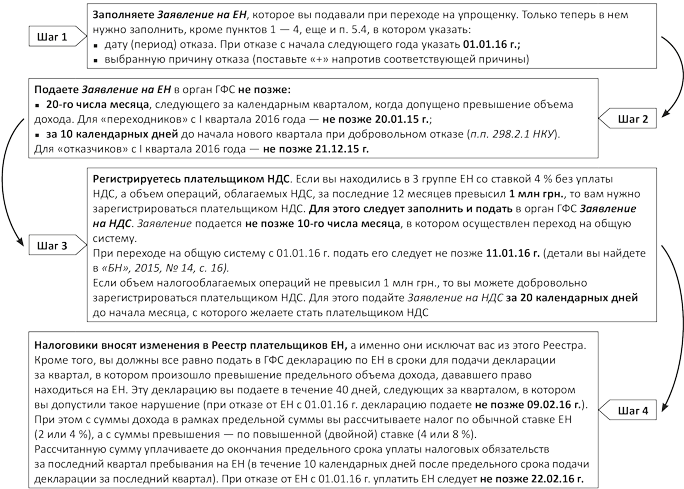

Отказ от упрощенной системы налогообложения

Важные даты для плательщиков ЕН

Вид заявления | Срок подачи для плательщиков ЕН | |

групп 1 и 2 | группы 3 | |

Переход на ЕН | ||

Заявление на ЕН | Не позже чем за 15 календарных дней до начала квартала перехода. Для перехода на ЕН с 01.01.16 г. — не позже 16.12.15 г. | |

Заявление на НДС | ||

Заявление на аннулирование НДС | ||

Добровольная миграция между группами ЕН | ||

Заявление на ЕН | Не позже чем за 15 календарных дней до начала квартала перехода. Для смены группы с 01.01.16 г. — не позже 16.12.15 г. | |

Заявление на НДС | ||

Заявление на аннулирование НДС | ||

Превышение предельного объема дохода, нарушение условий пребывания на ЕН | ||

Заявление на ЕН | Не позже 20-го числа месяца, следующего за кварталом, в котором допущено превышение. При превышении в IV квартале — не позже 20.01.16 г. | — |

Заявление на НДС | Не позже 10-го числа месяца, в котором осуществлен переход в старшую группу с уплатой НДС. При переходе с 01.01.16 г. подать его следует не позже 11.01.16 г.(1) | Не позже 10-го числа месяца, в котором осуществлен переход на общую систему. При переходе с 01.01.16 г. подать его следует не позже 11.01.16 г.(1) |

Добровольный отказ от ЕН | ||

Заявление на ЕН | Не позже чем за 10 календарных дней до начала нового квартала. Для «отказчиков» с I квартала 2016 года — не позже 21.12.15 г. | |

Заявление на НДС | Если объем налогооблагаемых операций: • превысил 1 млн грн.— не позже 10-го числа месяца, в котором осуществлен переход на общую систему. При переходе на общую систему с 01.01.16 г. подать его следует не позже 11.01.16 г.; • не превысил 1 млн грн., вы можете добровольно зарегистрироваться плательщиком НДС. Для этого подайте Заявление на НДС за 20 календарных дней до начала месяца, с которого желаете стать плательщиком НДС | |

(1) Предельный срок — 10.01.16 г. пришелся на воскресенье, работает «перенос» согласно п. 183.6 НКУ. | ||

Документы и сокращения статьи

Заявление на ЕН — Заявление о применении упрощенной системы налогообложения (утверждено приказом МФУ от 20.12.11 г. № 1675).

Расчет дохода — Расчет дохода за предыдущий календарный год, который предшествует году перехода на упрощенную систему налогообложения (утвержден приказом МФУ от 20.12.11 г. № 1675).

Заявление на НДС — Регистрационное заявление плательщика налога на добавленную стоимость (форма № 1-ПДВ).

Заявление на аннулирование НДС — Заявление об аннулировании регистрации плательщика налога на добавленную стоимость (форма № 3-ПДВ).

ЕН — единый налог.

ФЛП — физическое лицо — предприниматель.

ЭЦП — электронная цифровая подпись.