Маленькое вступление

В результате неуемной энергии контролеров появилась очередная форма запроса (J/F1301206) и Извлечения (J/F1401206). По сути особых изменений не произошло. Просто теперь Извлечение отражает исключительно размер РЛ и значения тех показателей, которые его формируют.

Чтобы узнать историю формирования суммы РЛ, вы можете направить «Запит щодо отримання інформації в розрізі операцій з системи електронного адміністрування ПДВ» (форма J/F1301902). В ответ вы получите «Витяг в розрізі операцій з системи електронного адміністрування ПДВ» (форма J/F1401902) с подробной расшифровкой всех операций, которые сформировали окончательную сумму РЛ или историю формирования конкретного показателя.

Узнать данные о состоянии электронного НДС-счета в настоящий момент вам поможет уже другая форма — «Витяг про реквізити електронного рахунку та інформації щодо залишку коштів на такому рахунку» (форма J/F1402301). Получить ее можно, составив и направив в ГФСУ «Запит щодо отримання реквізитів електронного рахунку та інформації щодо залишку коштів на такому рахунку» по форме J/F1302301.

Вот, в принципе, и все изменения. А теперь давайте разберем новое Извлечение построчно.

Составляющие Извлечения из СЭА

№ стр. | Реквизит | Составляющие |

— | Размер РЛ («Сума податку, на яку платник податку має право зареєструвати податкові накладні та/або розрахунки коригування в Єдиному реєстрі податкових накладних») | Это та сумма, на которую вы имеете право зарегистрировать в ЕРНН НН/РК согласно п. 2001.3 НКУ. Другими словами это тот искомый показатель ∑Накл, ради которого и затевалась вся эта суматоха с введением СЭА. Внимание! Не путайте РЛ с суммой средств на НДС-счете. Использовать его для погашения НО нельзя. Он вам понадобится: 1. Для заполнения допполя стр. 22.1 НДС-декларации (на дату ее подачи) — чтобы определить, в каком размере вы можете заявить ОЗ к возмещению или зачислить ОЗ в уменьшение налогового долга по НДС. 2. Для выяснения границ, в рамках которых вам могут вернуть суммы НДС, в связи с внесением изменений в ТД ( письмо ГФСУ от 15.12.14 г. № 15182/7/99-99-24-02-02-17). Обратите внимание: согласно п. 2001.3 НКУ в формулу расчета РЛ входят всего 6 слагаемых (∑НаклОтр + ∑Митн + ∑ПопРах - ∑НаклВид - ∑Відшкод - ∑Перевищ). Однако после вступления в силу Закона № 643 формула расчета РЛ заметно «потяжелела». Теперь она выглядит так: ∑Накл = ∑НаклОтр + ∑Митн + ∑ПопРах - ∑НаклВид - ∑Відшкод - ∑Перевищ + (∑Овердрафт + ∑ВЗ + ∑Переплат). Для каждой из перечисленных составляющих предусмотрена отдельная строка Извлечения. Более того, Закон № 643 установил новую дату для расчета РЛ — 03.08.15 г. В то же время для определения значений ∑НаклОтр, ∑НаклВид и ∑Митн использовались данные по документам (НН, РК, ТД), составленным еще начиная с 01.07.15 г. ( п. 34 подразд. 2 разд. ХХ НКУ). При этом, как и раньше, РЛ рассчитывается нарастающим итогом. Поэтому уплата согласованных НО в бюджет на него не влияет. И еще один нюанс. С 03.08.15 г. сельхозпредприятиям открыты дополнительные НДС-счета, которые предназначены для перечисления средств на спецсчета. Однако РЛ у них один (он одновременно учитывает показатели как обычной, так и спецрежимной деятельности таких предприятий; письмо ГФСУ от 11.08.15 г. № 29560/7/99-99-19-03-02-17) |

В том числе: | ||

1 | ∑НаклОтр («Загальна сума податку за отриманими платником податку податковими накладними та розрахунками коригування, зареєстрованими в Реєстрі») | Это общая сумма «входного» НДС по всем «входящим» НН/РК, составленным после 01.07.15 г. и зарегистрированным в ЕРНН ( п. 34 подразд. 2 разд. ХХ НКУ). Поэтому сюда попадут и суммы НДС из: • НН, выписанных на сумму стоимости услуг, полученных от нерезидента (с одновременным отражением в стр. 4 Извлечения); • РК, составленных после 01.07.15 г. и зарегистрированных в ЕРНН, к НН, выписанным до 01.07.15 г., которые подлежали выдаче покупателям — плательщикам НДС ( п. 2001.3 НКУ). Внимание! Своевременность регистрации НН/РК в ЕРНН здесь роли не играет. Рассчитывается данный показатель нарастающим итогом. НН/РК с положительной суммой НДС — его увеличат, а «уменьшающие» РК — уменьшат |

2 | ∑Митн («Загальна сума податку, сплаченого платником податку безпосередньо або через уповноважену особу під час ввезення товарів на митну територію України») | Это сумма НДС, которую вы уплатили при ввозе товаров на таможенную территорию Украины. Несмотря на то, что данную сумму вы перечисляете не на свой НДС-счет, а в бюджет, она увеличивает ваш РЛ. Основанием для этого будет правильно оформленная ТД, а также листы корректировки и дополнительные ТД. Но помните! В целях правильного отражения указанных сумм в СЭА, при заполнении гр. «B» ТД обязательно укажите сведения о налоговом номере лица, которое претендует на НК в размере соответствующей уплаченной суммы (письмо ГФСУ от 15.12.14 г. № 15182/7/99-99-19-03-02-17, категория 101.08 ЗІР ГФСУ). Если вы этого не сделали — обратитесь в соответствующую таможню и оформите лист корректировки к «ошибочной» ТД. Заметьте: зачисление в ваш HK сумм НДС, уплаченных на таможне, не зависит от того, осуществляли ли вы такой платеж самостоятельно или прибегали к услугам таможенного брокера. ∑Митн также рассчитывается нарастающим итогом |

3 | ∑ПопРах («Загальна сума поповнення електронного рахунка з поточного рахунка платника податку») | Общая сумма, на которую вы пополняли НДС-счет, причем независимо от того, с какой целью вы это делали: • для увеличения РЛ с целью регистрации НН/РК в ЕРНН; • или для уплаты согласованных НО в бюджет. Внимание! У сельхозпредприятий этот показатель включает в себя также суммы, перечисленные на дополнительный НДС-счет (письмо ГФСУ от 11.08.15 г. № 29560/7/99-99-19-03-02-17). Показатель рассчитывается нарастающим итогом. Уменьшение данного показателя возможно, только если вы подадите приложение Д4 (заявите к возврату сумму переплаты, находящуюся у вас на НДС-счете на момент подачи НДС-декларации отчетного периода). Причем РЛ налоговики вам уменьшат «авансом» уже на дату подачи заявления, независимо от того, когда такая сумма попадет на ваш текущий счет ( п. 2001.6 НКУ). Перечисление средств с НДС-счета в бюджет на основании поданной НДС-декларации на данный показатель не влияет |

4 | ∑НаклВид («Загальна сума податку за виданими платником податку податковими накладними та розрахунками коригування, зареєстрованими у Реєстрі») | Это общая сумма НДС по НН/РК, выданным плательщиком НДС и зарегистрированным в ЕРНН. Поэтому сюда попадут и суммы НДС из НН, выписанных при получении услуг от нерезидента (с одновременным отражением в стр. 1 Извлечения). Не принимают участия в расчете данного показателя: • НН/РК, составленные до 01.07.15 г., независимо от того, когда они были зарегистрированы в ЕРНН ( письмо ГФСУ от 16.11.15 г. № 24353/6/99-99-19-03-02-15); • РК к НН, составленным до 01.07.15 г. и не подлежащим выдаче покупателям (категория 101.08 ЗІР ГФСУ), даже если они были зарегистрированы в ЕРНН; • РК к НН 2014 года, которые подлежали регистрации в ЕРНН, но по какой-то причине так туда и не попали (прошло 180 дней). ∑НаклВид рассчитывается нарастающим итогом |

5 | ∑Відшкод («Загальна сума податку, заявлена платником податку до бюджетного відшкодування») | Общая сумма НДС, заявленная плательщиком НДС к БВ с учетом сумм корректировок, проведенных по результатам проверок. А также поданных УР, если следовать п. 9 Порядка № 569. Показатель рассчитывается нарастающим итогом с 01.07.15 г. То есть берутся данные НДС-деклараций, начиная с отчетного периода — июль (III квартал) 2015 года |

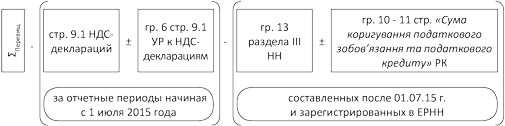

6 | ∑Перевищ («Загальна сума перевищення податкових зобов’язань, зазначених платником податку у поданих контролюючому органу податкових деклараціях з податку, суми податку, зазначеної у складених таким платником податкових накладних, зареєстрованих у Реєстрі») | Общая сумма превышения НО, указанных в поданных вами НДС-декларациях (с учетом УР к ним), над суммой НДС, которая содержится в составленных вами НН/РК и зарегистрированных в ЕРНН ( п. 2001.3 НКУ). Рассчитывается он нарастающим итогом по формуле (письмо ГФСУ от 10.07.15 г. № 1402/99-99-19-03-01-18): Внимание! Данный показатель может иметь только положительное значение. При отрицательном значении считается, что такой показатель равен нулю. Пересчет ∑Перевищ осуществляется каждый раз при: • подаче НДС-декларации/УР за указанные периоды на дату такой подачи; • регистрации в ЕРНН НН/РК, составленных в указанные периоды на дату такой регистрации. То есть если на дату подачи НДС-декларации у плательщика появится ∑Перевищ, то уже на дату регистрации в ЕРНН пропущенной НН эта составляющая должна автоматически уменьшиться и стать равной нулю ( письмо ГФСУ от 28.10.15 г. № 22838/6/99-99-19-03-02-15). О последствиях таких колебаний читайте в «БН», 2015, № 47, с. 16. В том же случае, если НН будет зарегистрирована в ЕРНН, но не отражена в НДС-декларации, РЛ ни на дату подачи НДС-декларации, ни на дату включения забытой НН в НДС-отчетность не изменится. ∑Перевищ остается равной нулю (подробнее — в «БН», 2015, № 40, с. 21) |

7 | ∑ВЗ («Сума збільшення, на яку платник має право зареєструвати податкові накладні/розрахунки коригування до податкових накладних в Єдиному реєстрі податкових накладних») | Это сумма строк 24 и 31 НДС-декларации за июнь/II квартал 2015 года, которая должна была увеличить РЛ ( п.п. 4 п. 34 подразд. 2 разд. ХХ НКУ): • до 31.07.15 г. — месячным плательщикам; • до 20.08.15 г. — квартальщикам. Нюанс. У сельхозпредприятий увеличение РЛ должно было произойти с учетом данных двух деклараций (обычной и спецрежимной). ∑ВЗ — самая проблемная составляющая. Появилась она в формуле расчета РЛ благодаря Закону № 643, чтобы окончательно закрыть вопрос «старого» ОЗ. Но мало того, что увеличение РЛ на ∑ВЗ происходило со значительными задержками, так еще налоговики настаивают на том, что такое увеличение было одноразовым «бонусом». А значит, проводить его перерасчет после уточнения данных, задекларированных за периоды до 01.07.15 г., нельзя. О чем контролеры заявляли в своих письмах от 21.10.15 г. № 22210/6/99-99-19-03-02-15 и от 09.11.15 г. № 23850/6/99-99-19-03-02-15. При этом корректировка данной составляющей возможна лишь после проведения налоговой проверки согласно п. 41 подразд. 2 разд. ХХ НКУ. Безусловно, такой подход несправедлив. Возможно, контролеров переубедит судебная практика (уже появились первые решения в пользу налогоплательщиков). Как следствие, с 09.12.15 г. «нехорошее» разъяснение в категории 101.08 ЗІР ГФСУ переведено в состав недействующих. А значит, есть надежда, что мнение налоговиков изменится |

8 | ∑Овердрафт («Сума середньомісячного розміру сум податку, задекларованих платником до сплати до бюджету та погашених за останні 12 звітних (податкових) місяців/ 4 квартали») | Это среднемесячный размер суммы НДС, которая за последние 12 отчетных (налоговых) месяцев/4 квартала была: • задекларирована плательщиком к уплате в бюджет и погашена/рассрочена/отсрочена (стр. 25.1 декларации); • задекларирована к уплате на спецсчет сельхозпредприятия (стр. 25.2 спецдекларации). Эта составляющая не формируется нарастающим итогом, а автоматически ежеквартально пересчитывается (в течение первого числа соответствующего квартала) с учетом предыдущего показателя ∑Овердрафт. Внимание! Право на такую составляющую надо заслужить, так как она доступна только тем плательщикам НДС, с даты регистрации которых прошло 12 отчетных месяцев/4 квартала ( п.п. 1 п. 34 подразд. 2 разд. ХХ НКУ). Поэтому если вы на какой-то момент потеряли НДС-статус (в результате процедуры аннулирования), то ∑Овердрафт вы увидите снова только по прошествии указанного срока, а не с началом нового квартала. Нюанс. Хотя перерасчет данного показателя должен проходить автоматически (без участия налоговиков), но, как показывает практика, работа СЭА еще не настолько отлажена. Поэтому изменение РЛ на данную составляющую порой происходит с задержкой |

9 | ∑Переплат («Сума помилково та/або надміру сплачених грошових зобов’язань з податку на додану вартість станом на 1 липня 2015 року») | Общая сумма переплат по НДС (в том числе ошибочных), имеющаяся на бюджетном счете (ИКПП) плательщика по состоянию на 01.07.15 г., уменьшенная на сумму НДС, задекларированную к уплате в бюджет за отчетный период июнь 2015 года. Как учитывать такую сумму в НДС-отчетности, контролеры подробно разъяснили в п.п. 3 п. 34 подразд. 2 разд. ХХ НКУ и в письме ГФСУ от 22.06.15 г. № 22408/7/99-99-19-03-01-17. Внимание! После того, как на сумму переплат увеличился РЛ, они считаются погашенными. Соответственно вернуть их «живыми» деньгами на текущий счет можно теперь только через БВ. Заметьте: увеличение РЛ на данный показатель должно было пройти до 08.08.15 г. Более того, контролеры не разбирались, какие суммы сформировали такую переплату. В результате у некоторых плательщиков возникли проблемы. Так, если до 01.07.15 г. плательщик НДС получал НУР и уплачивал соответствующий штраф на бюджетный счет, а налоговики, в свою очередь, проводили его уже после указанной даты, то ( письмо ГФСУ от 14.09.15 г. № 19558/6/99-99-19-03-02-15): • сумма штрафа увеличивала РЛ провинившегося плательщика (в качестве составляющей ∑Переплат); • в то же время у такого плательщика возникал налоговый долг на сумму штрафа согласно требованиям п. 25 Порядка № 25. Внимание! Налоговики настаивают на том, чтобы данное увеличение РЛ было проведено единоразово, поэтому дальнейшие корректировки данной составляющей невозможны (письмо ГФСУ от 23.09.15 г. № 22171/10/28-10-06-11). А излишне уплаченные денежные обязательства по НДС, образовавшихся на бюджетном счете уже после 01.07.15 г. в результате подачи УР к НДС-декларации за июнь 2015 года ( письмо ГФСУ от 28.09.15 г. № 20537/6/99-99-19-03-02-15): • не отражаются в НДС-отчетности последующих отчетных периодов; • могут быть возвращены плательщику НДС на его текущий счет в соответствии со ст. 43 НКУ |

Документы и сокращения статьи

Закон № 643 — Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно усовершенствования администрирования налога на добавленную стоимость» от 16.07.15 г. № 643-VIII.

Порядок № 569 — Порядок электронного администрирования налога на добавленную стоимость, утвержденный постановлением КМУ от 16.10.14 г. № 569.

БВ — бюджетное возмещение.

ЕРНН — Единый реестр налоговых накладных.

НО — налоговые обязательства.

НН — налоговая накладная.

ОЗ — отрицательное значение.

РЛ — регистрационный лимит.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

СЭА — система электронного администрирования НДС.

ТД — таможенная декларация.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.