С необходимостью «переквалификации» среднего заработка мобилизованных за январь и февраль 2015 года с облагаемой обычной зарплаты в необлагаемую компенсационную выплату налоговики согласились неожиданно быстро. Как отсторнировать излишне начисленные налоги/взносы/сборы и показать это в отчетности, читаем далее.

Налог на доходы физических лиц (НДФЛ)

Первое, что необходимо сделать, — это провести добровольный перерасчет сумм доходов, а также удержанного НДФЛ. Его проводите по тем же правилам, что и годовой перерасчет*, но после получения из бюджета компенсации «мобилизационного» среднего заработка за январь и февраль 2015 года.

* Смотри «БН», 2014, № 50, с. 39.

Какой период брать для перерасчета? Период с момента проведения последнего перерасчета по дату проведения текущего перерасчета включительно. У большинства это будет период с 01.01.15 г. (с момента проведения перерасчета по результатам 2014 года) по 31 мая (30 июня — если компенсация за январь-февраль 2015 года «зайдет» в июне) 2015 года.

Учтите, перерасчет можно проводить не по всем работникам предприятия, а только по мобилизованным, которым пришла компенсация среднего заработка за январь, февраль 2015 года. Ведь наш перерасчет — добровольный.

В ходе перерасчета определяете суммы НДФЛ, которые, как оказалось, не нужно было удерживать с «солдата предприятия». Параллельно корректируете сумму НДФЛ и расходы. В бухгалтерском учете такие записи проводите методом «сторно». Но прежде чем это сделать, не забудьте составить бухгалтерскую справку с описанием ситуации.

Сумму переплаты по НДФЛ можно будет зачесть в счет уплаты этого налога в следующих отчетных периодах или попытаться вернуть.

Теперь об отражении результатов перерасчета в отчетности. И вот здесь налоговики решили проявить креативность! Они предлагают (см. с. 37 этого номера) не подавать уточненку к Налоговому расчету по форме № 1ДФ за 1 квартал 2015 года. Просто отразите результаты перерасчета среднего заработка мобилизованных за январь и февраль 2015 года в форме № 1ДФ за тот отчетный период, в котором провели перерасчет.

Допустим, что это радостное событие случится во 2 квартале 2015 года. Тогда в форме № 1ДФ за этот отчетный период формируете по мобилизованному работнику:

1) строку с признаком дохода «101» и со знаком «минус» в гр. 3а и 3 (сумма начисленного/перечисленного среднего заработка за январь и февраль 2015 года), а также гр. 4а и 4 (сумма начисленного/перечисленного НДФЛ);

2) строку с признаком дохода «128» с положительными значениями во всех колонках. В этой строке вы укажите общую сумму компенсируемого «мобилизационного» среднего заработка, начисленную/выплаченную в отчетном периоде, и сумму пересчитанного среднего заработка за январь и февраль 2015 год, с нулями в гр. 4а и 4.

На наш взгляд, логичнее было бы провести такую корректировку согласно п.п. 4.4 Порядка № 4*. То есть подать уточняющую форму № 1ДФ, в которой:

• убрать неправильную строку. Для этого нужно повторить ее (с положительными показателями) с признаком «1» в гр. 9;

• добавить строку с правильными данными — поставить признак «0» в гр. 9.

С НДФЛ разобрались, переходим к военному сбору.

Военный сбор (ВС)

Так же как и в случае с НДФЛ, после получения компенсации среднего заработка за январь и февраль 2015 года определяете суммы ВС, которые были с него излишне удержаны.

Далее наводите порядок в учетных регистрах. Составляете бухгалтерскую справку и сторнируете в бухучете предприятия излишне удержанную сумму ВС.

Отсторнированные суммы ВС налоговики предлагают отражать в разделе II формы № 1ДФ за тот отчетный период, в котором провели перерасчет ВС.

Каким образом? Просто по строке «Військовий збір»:

• показатели граф «Загальна сума нарахованого доходу»/«Загальна сума виплаченого доходу» за отчетный квартал уменьшаете на сумму начисленного/выплаченного среднего заработка мобилизованных за январь и февраль 2015 года соответственно;

• показатели граф о сумме удержанного/перечисленного ВС за отчетный текущий квартал уменьшаете на сумму сторнированного ВС.

Безусловно, эти корректировки тоже можно провести в строгом соответствии с п.п. 4.4 Порядка № 4 в уточняющей форме № 1ДФ. Для этого предусмотрена специальная строка «Військовий збір — виключення». Но контролеры предлагают провести манипуляции в отчете за 2 квартал.

Единый социальный взнос (ЕСВ)

Суммы компенсации «мобилизационного» среднего заработка за январь и февраль 2015 года получены предприятием. Тогда первое, что делаете, — определяете суммы ЕСВ, которые были излишне начислены/удержаны с суммы среднего заработка мобилизованного работника за январь и февраль 2015 года.

Составляете бухгалтерскую справку. В ней объясняете причины, приведшие к необходимости уменьшения ЕСВ.

На основании бухсправки в бухгалтерском учете предприятия методом «сторно» отражаете сумму излишне начисленного/перечисленного ЕСВ.

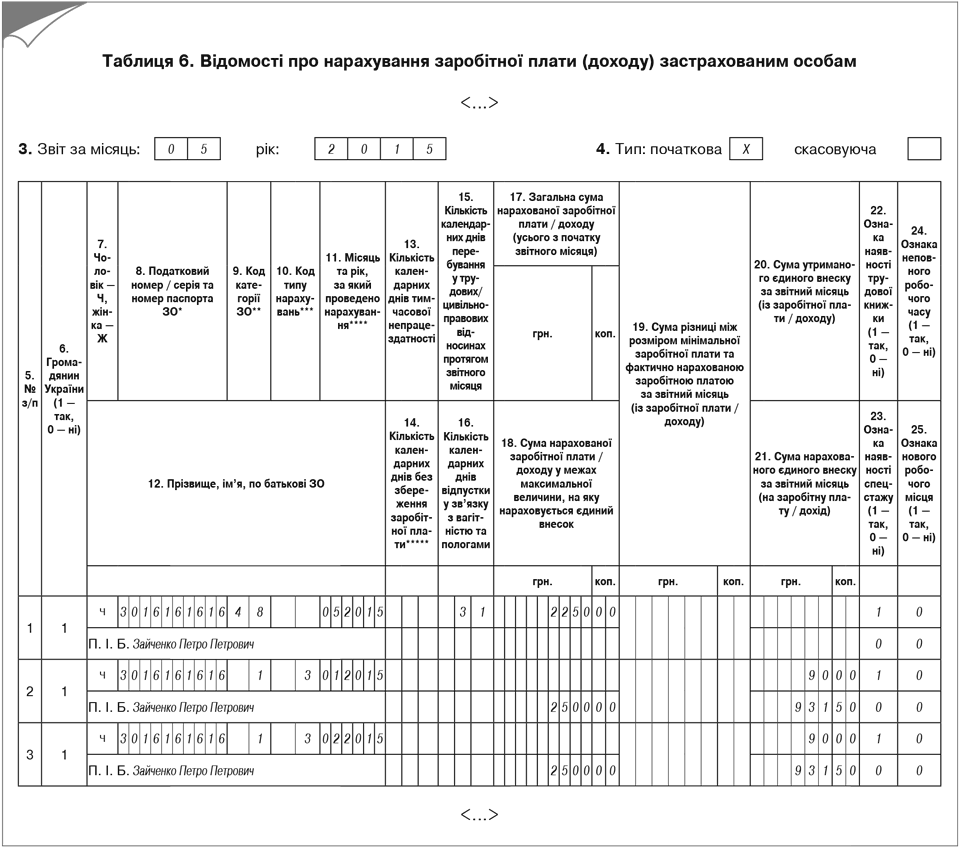

Далее излишне начисленные/удержанные суммы ЕСВ показываете в таблицах 1 и 6 отчета по форме № Д4, сформированном за месяц, в котором эти суммы были отсторнированы.

В таблице 1 Отчета по форме № Д4 суммы, на которые был уменьшен ЕСВ, проставляете в соответствующих корректировочных стр. 7, 7.1, 7.3. В стр. 7.4 указываете сумму среднего заработка за январь и февраль 2015 года, которую вам компенсировали из бюджета. Кроме того, нужно заполнить строку без номера «Зміст помилки». В ней можно указать: «Корректировка базы взимания ЕСВ на сумму компенсации среднего заработка мобилизованных за январь и февраль 2015 года». Заметьте, что на сумму излишне начисленного/удержанного ЕСВ уменьшится общая сумма обязательств по ЕСВ, которую указываете в стр. 8.

В таблице 6 на работника формируете две строки на «выемку» облагаемого январского и февральского среднего заработка, указывая:

в графе 10 — код типа начислений «3»;

в графе 11 — месяц, за который начислен заработок;

в графе 18 — сумму среднего заработка, на которую излишне начислен ЕСВ за соответствующий месяц;

в графах 20 и 21 — излишне удержанную и начисленную сумму ЕСВ соответственно.

Графы 15 (количество календарных дней нахождения в трудовых отношениях) и 17 (общая сумма начисленной заработной платы) не заполняете.

Но лучше давайте мы с вами всю эту красоту разберем на примере.

Числовой пример

Работник Зайченко Петр Петрович (налоговый номер 3016161616) был мобилизован с 02.06.14 г. Со средней зарплаты, выплачиваемой работнику за период мобилизации, в январе и феврале 2015 года взимали ЕСВ и удерживали НДФЛ и ВС, как с обычной зарплаты с соответствующим отражением в отчетности.

В апреле 2015 года предприятие подало в орган труда и соцзащиты населения отчет о фактических расходах на выплату среднего заработка работникам, в том числе в январе и феврале 2015 года. В мае 2015 года суммы компенсации «мобилизационного» среднего заработка за январь и февраль 2015 года были перечислены из бюджета на счет предприятия. В этом же месяце предприятие проводит корректировку излишне начисленных налогов/сборов/взносов со средней зарплаты.

Ставка ЕСВ в части начислений для предприятия — 37,26 %.

Сумма среднего заработка и в январе и в феврале 2015 года составляла 2500,00 грн. (ЕСВ/начисление — 931,50 грн., ЕСВ/удержание — 90,00 грн., НДФЛ — 361,50 грн., ВС — 37,50 грн.)

Начнем с формы № 1ДФ. Допустим, что сумма «мобилизационного» среднего заработка, начисленная этому работнику во II квартале 2015 года, равна 7375,00 грн. Значит, в первой строке, сформированной на «солдата предприятия» Зайченко П. П., предприятие отразит с минусами с признаком дохода «101» сумму средней зарплаты за январь и февраль 2015 года (5000,00 грн.) и суммы удержанного с нее НДФЛ (723,00 грн.). Во второй строке с признаком дохода «128» будет указана общая сумма среднего заработка за январь, февраль и апрель — июнь 2015 года (см. рис. 1).

<…> | ||||||||||||||

1 | 2 | 3а | 3 | 4а | 4 | 5 | 6 | 7 | 8 | 9 | ||||

1 | 3016161616 | -5000 | 00 | -5000 | 00 | -723 | 00 | -723 | 00 | 101 | — | — | — | — |

2 | 3016161616 | 12375 | 00 | 12375 | 00 | 0 | 00 | 0 | 00 | 128 | — | — | — | — |

<…> | ||||||||||||||

Рис. 1. Фрагмент раздела I Налогового расчета по форме № 1ДФ за II квартал 2015 года

Допустим, что во II квартале 2015 года по предприятию общая база обложения ВС составила 100000,00 грн. Сумма ВС — 1500,00 грн. Тогда, «отминусовав» среднюю зарплату за январь и февраль 2015 года и суммы удержанного с нее ВС, предприятие заполнит раздел II формы № 1ДФ за II квартал 2015 года так, как показано на рис. 2.

<…> | ||||||||||||||

х | х | Загальна сума нарахованого доходу | Загальна сума виплаченого доходу | Загальна сума утриманого податку, збору (грн, коп.) | х | х | х | х | х | |||||

нарахо-ваного | перера-хованого | |||||||||||||

<…> | ||||||||||||||

х | «Військовий збір» | 95000 | 00 | 95000 | 00 | 1425 | 00 | 1425 | 00 | х | х | х | х | х |

<…> | ||||||||||||||

Рис. 2. Фрагмент раздела II Налогового расчета по форме № 1ДФ за II квартал 2015 года

А теперь о ЕСВ-отчетности. На наш взгляд, сложностей с заполнением стр. 7, 7.1, 7.3 и 7.4 таблицы 1 формы № Д4 возникнуть не должно. Поэтому переходим непосредственно к таблице 6. Предположим, что сумма среднего заработка за май 2015 года — 2250,00 грн. Отразим майский средний заработок и корректировки за январь и февраль 2015 года (см. рис. 3 на с. 36).

Рис. 3. Фрагмент таблицы 6 Отчета по форме № Д4 с данными на мобилизованного работника

Выводы

Работодатель, которому перечислили из бюджета компенсацию среднего заработка за январь и февраль 2015 года, вправе провести перерасчет налогов и вывести эти выплаты из-под налогообложения.

Отсторнированные суммы НДФЛ, ВС и ЕСВ, которые были удержаны с январской и февральской средней зарплаты мобилизованных, отражайте в отчетности за тот отчетный период, в котором проводили корректировку.