З необхідністю «перекваліфікації» середнього заробітку мобілізованих за січень і лютий 2015 року з оподатковуваної звичайної зарплати в неоподатковувану компенсаційну виплату податківці погодилися несподівано швидко. Як відсторнувати надмірно нараховані податки/внески/збори та показати це у звітності, читаємо далі.

Податок на доходи фізичних осіб (ПДФО)

Перше, що необхідно зробити, — це провести добровільний перерахунок сум доходів, а також утриманого ПДФО. Його проводите за тими самими правилами, що й річний перерахунок*, але після отримання з бюджету компенсації «мобілізаційного» середнього заробітку за січень і лютий 2015 року.

* Див. «БТ», 2014, № 50, с. 39.

Який період брати для перерахунку? Період з моменту проведення останнього перерахунку до дати проведення поточного перерахунку включно. У більшості це буде період з 01.01.15 р. (з моменту проведення перерахунку за результатами 2014 року) по 31 травня (30 червня — якщо компенсація за січень — лютий 2015 року «зайде» у червні) 2015 року.

Майте на увазі: перерахунок можна проводити не за всіма працівниками підприємства, а тільки за мобілізованими, яким прийшла компенсація середнього заробітку за січень і лютий 2015 року, адже наш перерахунок — добровільний.

При перерахунку визначаєте суми ПДФО, які, як виявилось, не потрібно було утримувати із «солдата підприємства». Паралельно коригуєте суму ПДФО і витрати. У бухгалтерському обліку такі записи проводите методом «сторно». Але перш ніж це зробити, не забудьте скласти бухгалтерську довідку з описом ситуації.

Суму переплати з ПДФО можна буде зарахувати в рахунок сплати цього податку в наступних звітних періодах або спробувати повернути.

Тепер про відображення результатів перерахунку у звітності. І ось тут податківці вирішили проявити креативність! Вони пропонують (див. с. 37 цього номера) не подавати уточненку до Податкового розрахунку за формою № 1ДФ за 1 квартал 2015 року. Просто відобразите результати перерахунку середнього заробітку мобілізованих за січень і лютий 2015 року у формі № 1ДФ за той звітний період, в якому провели перерахунок.

Припустимо, що ця радісна подія станеться у 2 кварталі 2015 року. Тоді у формі № 1ДФ за цей звітний період формуєте за мобілізованим працівником:

1) рядок з ознакою доходу «101» і зі знаком «мінус» у гр. 3а і 3 (сума нарахованого/перерахованого середнього заробітку за січень і лютий 2015 року), а також гр. 4а і 4 (сума нарахованого/перерахованого ПДФО);

2) рядок з ознакою доходу «128» з додатними значеннями в усіх колонках. У цьому рядку ви зазначите загальну суму компенсованого «мобілізаційного» середнього заробітку, нараховану/виплачену у звітному періоді, і суму перерахованого середнього заробітку за січень і лютий 2015 року з нулями у гр. 4а і 4.

На наш погляд, логічніше було б провести таке коригування згідно з п.п. 4.4 Порядку № 4**. Тобто подати уточнюючу форму № 1ДФ, в якій:

• прибрати неправильний рядок. Для цього потрібно повторити його (з додатними показниками) з ознакою «1» у гр. 9;

• додати рядок з правильними даними — поставити ознаку «0» у гр. 9.

З ПДФО розібралися, переходимо до військового збору.

Військовий збір (ВЗ)

Також, як і у випадку з ПДФО, після отримання компенсації середнього заробітку за січень і лютий 2015 року визначаєте суми ВЗ, які були з нього надмірно утримані.

Далі наводите лад в облікових регістрах. Складаєте бухгалтерську довідку і сторнуєте в бухобліку надмірно утриману суму ВЗ.

Відсторновані суми ВЗ податківці пропонують відображати в розділі II форми № 1ДФ за той звітний період, в якому провели перерахунок ВЗ.

Яким чином? Просто за рядком «Військовий збір»:

• показники граф «Загальна сума нарахованого доходу» /«Загальна сума виплаченого доходу» за звітний квартал зменшуєте на суму нарахованого/виплаченого середнього заробітку мобілізованих за січень і лютий 2015 року відповідно;

• показники граф щодо суми утриманого/перерахованого ВЗ за звітний поточний квартал зменшуєте на суму сторнованого ВЗ.

Безумовно, ці коригування теж можна провести у чіткій відповідності до п.п. 4.4 Порядку № 4 в уточнюючій формі № 1ДФ. Для цього передбачено спеціальний рядок — «Військовий збір — виключення». Але контролери пропонують провести маніпуляції у звіті за 2 квартал.

Єдиний соціальний внесок (ЄСВ)

Суми компенсації «мобілізаційного» середнього заробітку за січень і лютий 2015 року отримані підприємством. Тоді перше, що робите, — визначаєте суми ЄСВ, які були надмірно нараховані/утримані із суми середнього заробітку мобілізованого працівника за січень і лютий 2015 року.

Складаєте бухгалтерську довідку. У ній пояснюєте причини, що призвели до необхідності зменшення ЄСВ.

На підставі бухдовідки в бухгалтерському обліку методом «сторно» відображаєте суму зайво нарахованого/перерахованого ЄСВ.

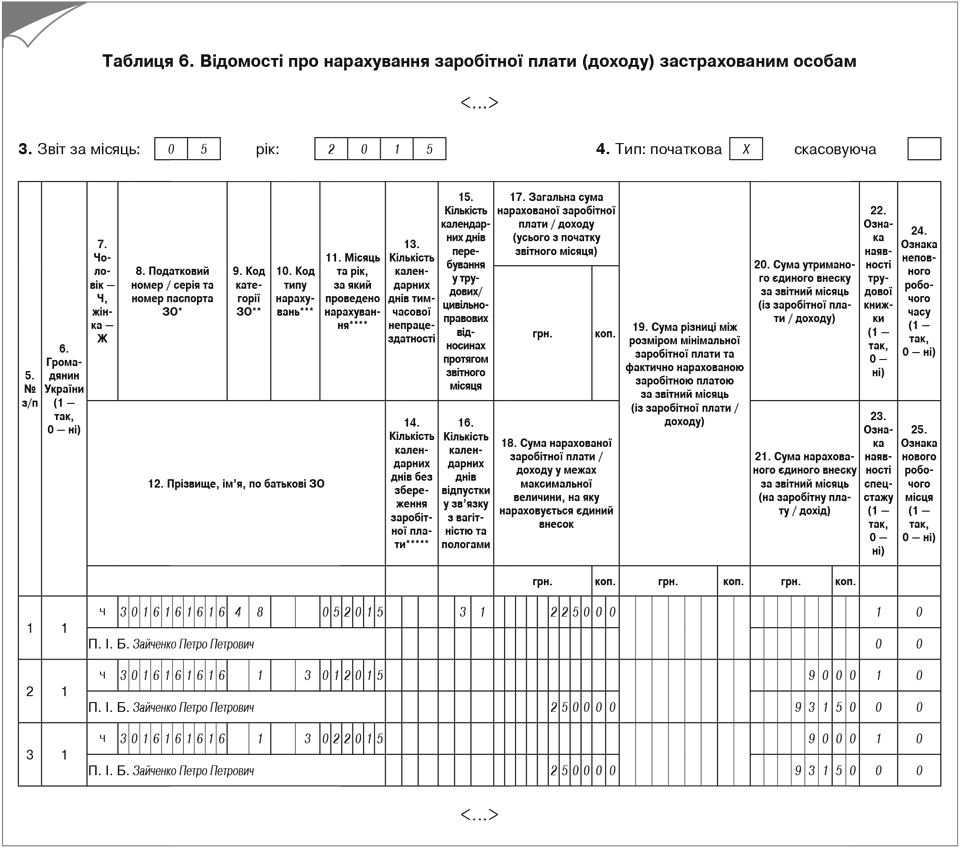

Далі надмірно нараховані/утримані суми ЄСВ показуєте в таблицях 1 і 6 Звіту за формою № Д4, сформованого за місяць, в якому ці суми було відсторновано.

У таблиці 1 Звіту за формою № Д4 суми, на які було зменшено ЄСВ, проставляєте у відповідних коригувальних ряд. 7, 7.1, 7.3. У ряд. 7.4 зазначаєте суму середнього заробітку за січень і лютий 2015 року, яку вам компенсували з бюджету. Крім того, потрібно заповнити рядок без номера «Зміст помилки». У ньому можна зазначити: «Коригування бази справляння ЄСВ на суму компенсації середнього заробітку мобілізованих за січень і лютий 2015 року». Зауважте: на суму надмірно нарахованого/утриманого ЄСВ зменшиться загальна сума зобов’язань з ЄСВ, яку зазначаєте в ряд. 8.

У таблиці 6 на працівника формуєте два рядки на «виїмку» оподатковуваного січневого і лютневого середнього заробітку, вказуючи:

у графі 10 — код типу нарахувань «3»;

у графі 11 — місяць, за який нараховано заробіток;

у графі 18 — суму середнього заробітку, на яку надмірно нараховано ЄСВ за відповідний місяць;

у графах 20 та 21 — надмірно утриману та нараховану суми ЄСВ відповідно.

Графи 15 (кількість календарних днів перебування у трудових відносинах) та 17 (загальна сума нарахованої заробітної плати) не заповнюємо.

Але краще ми з вами всю цю красу розберемо на прикладі.

Числовий приклад

Працівник Зайченко Петро Петрович (податковий номер — 3016161616) був мобілізований з 02.06.14 р. Із середньої зарплати, що виплачується працівнику за період мобілізації, у січні та лютому 2015 року справляли ЄСВ та утримували ПДФО і ВЗ, як зі звичайної зарплати з відповідним відображенням у звітності.

У квітні 2015 року підприємство подало до органу праці та соцзахисту населення звіт про фактичні витрати на виплату середнього заробітку працівникам, у тому числі в січні та лютому 2015 року. У травні 2015 року суми компенсації «мобілізаційного» середнього заробітку за січень і лютий 2015 року були перераховані на рахунок підприємства. У цьому ж місяці підприємство проводить коригування надмірно нарахованих податків/зборів/внесків із середньої зарплати.

Ставка ЄСВ у частині нарахувань для підприємства — 37,26 %.

Сума середнього заробітку і в січні, і в лютому 2015 року становила 2500,00 грн. (ЄСВ-нарахування — 931,50 грн., ЄСВ-утримання — 90,00 грн., ПДФО — 361,50 грн., ВЗ — 37,50 грн.).

Почнемо з форми № 1ДФ. Припустимо, що сума «мобілізаційного» середнього заробітку, нарахована цьому працівнику у 2 кварталі 2015 року, дорівнює 7375,00 грн. Отже, у першому рядку, сформованому на «солдата підприємства» Зайченка П. П., підприємство відобразить з мінусами з ознакою доходу «101» суму середньої зарплати за січень і лютий 2015 року (5000,00 грн.) і суми утриманого з неї ПДФО (723,00 грн.). У другому рядку з ознакою доходу «128» зазначатиметься загальна сума середнього заробітку за січень, лютий і квітень — червень 2015 року (див. рис. 1).

<…> | ||||||||||||||

1 | 2 | 3а | 3 | 4а | 4 | 5 | 6 | 7 | 8 | 9 | ||||

1 | 3016161616 | -5000 | 00 | -5000 | 00 | -723 | 00 | -723 | 00 | 101 | — | — | — | — |

2 | 3016161616 | 12375 | 00 | 12375 | 00 | 0 | 00 | 0 | 00 | 128 | — | — | — | — |

<…> | ||||||||||||||

Рис. 1. Фрагмент розділу I Податкового розрахунку за формою № 1ДФ за 2 квартал 2015 року

Припустимо, що у 2 кварталі 2015 року по підприємству загальна база обкладення ВЗ становить 100000,00 грн. Сума ВЗ — 1500,00 грн. Тоді, «відмінусувавши» середню зарплату за січень і лютий 2015 року і суми утриманого з неї ВЗ, підприємство заповнить розділ II форми № 1ДФ за 2 квартал 2015 року так, як показано на рис. 2.

<…> | ||||||||||||||

х | х | Загальна сума нарахованого доходу | Загальна сума виплаченого доходу | Загальна сума утриманого податку, збору (грн, коп.) | х | х | х | х | х | |||||

нарахованого | перерахованого | |||||||||||||

<…> | ||||||||||||||

х | «Військовий збір» | 95000 | 00 | 95000 | 00 | 1425 | 00 | 1425 | 00 | х | х | х | х | х |

<…> | ||||||||||||||

Рис. 2. Фрагмент розділу II Податкового розрахунку за формою № 1ДФ за 2 квартал 2015 року

А тепер про ЄСВ-звітність. На наш погляд, труднощів із заповненням ряд. 7, 7.1, 7.3 і 7.4 таблиці 1 форми № Д4 виникнути не повинно. Тому переходимо безпосередньо до таблиці 6. Припустимо, що сума середнього заробітку за травень 2015 року — 2250,00 грн. Відобразимо травневий середній заробіток і коригування за січень і лютий 2015 року (див. рис. 3 на с. 36).

Рис. 3. Фрагмент таблиці 6 Звіту за формою № Д4 з даними на мобілізованого працівника

Висновки

Роботодавець, якому перерахували з бюджету компенсацію середнього заробітку за січень і лютий 2015 року, має право провести перерахунок податків і вивести ці виплати з-під оподаткування.

Відсторновані суми ПДФО, ВЗ і ЄСВ, які були утримані із січневої та лютневої середньої зарплати мобілізованих, відображайте у звітності за той звітний період, у якому проводили коригування.