Ошибки переноса «старого» ОЗ

Конечно, с исправлением ошибок в «послефевральских» НДС-декларациях будет немного проще. Как минимум, вам не понадобится при заполнении УР сравнивать строки двух форм. Ведь с 30.01.15 г. действует иная форма НДС-декларации (которая, кстати, до сих пор не поменялась). Но это не означает, что вам не придется столкнуться с трудностями иного рода.

Напомним: в февральской НДС-декларации плательщикам НДС предстояло перенести суммы «старого» ОЗ, сформированного до 01.02.15 г., следуя особым правилам. Напомним их:

1. Всю сумму «старого» ОЗ необходимо было отразить в соответствующих строках нового раздела НДС-декларации — раздела IV.

2. Детально расписать указанную сумму в приложении Д2 (желательно после проведения сверки с налоговой).

3. Только пройдя первые два этапа, плательщик НДС мог:

• либо увеличить на эту сумму свой РЛ;

• либо вернуть ее в качестве БВ.

Для этого, опять же, требовалось заполнить приложение Д2.

Чаще всего ошибки возникали как раз на первых двух этапах и связаны были с завышением (или занижением) сумм «старого» ОЗ в:

• колонках 2 — 5 таблицы 1 приложения Д2;

• текстовых полях «а» и «б» того же приложения Д2;

• разделе IV самой НДС-декларации.

Конечно, без внимания такие ошибки оставлять нельзя. Их нужно обязательно исправить. Для этого вам, опять же, понадобится заполнить и подать УР к той НДС-отчетности, на показатели который она повлияла.

Напомним, что в случае если исправление значения стр. 24 декларации в будущих отчетных периодах ( пп. 5-6 раздела VI Порядка № 966):

• не повлияло на значение стр. 25 или стр. 23 — УР подаем за один отчетный период, в котором вносятся соответствующие изменения;

• повлияло на значение стр. 25 или стр. 23 — УР подаем за каждый отчетный период, в котором значение стр. 24 декларации влияло на значение стр. 25 или стр. 23.

Заполняя УР:

• в гр. 4 переносим все данные «ошибочной» НДС-декларации;

• в гр. 5 вносим правильные данные;

• в гр. 6 указываем сумму ошибки (разницу между гр. 5 и гр. 4).

А что делать, если ошибка была допущена только в приложении к НДС-декларации? В таком случае Порядок № 966 советует следовать общим правилам:

• если совершенная ошибка повлияла на показатели НДС-декларации — корректировку проводим и в УР, и в таком приложении;

• если не повлияла — корректируется только «ошибочное» приложение, но при этом в УР тоже придется отразить данные «ошибочной» декларации (в гр. 4 и 5). Графа же 6 УР останется пустой.

Для исправления ошибки в приложении Д2 используем обычный корректировочный способ («ВНСУ», 2015, № 24, с. 45):

• со знаком «+» указываем сумму остатков «старого» ОЗ, которая не была учтена в колонках 2 — 5 табл. 1 приложения Д2 к НДС-декларации;

• со знаком «-» вносим сумму «старого» ОЗ, если такая сумма была излишне указана в колонках 2 — 5 табл. 1 приложения Д2.

Но! Проблема в том, что налоговики в своем письме № 29168 вполне определенно сказали: в отчетных периодах, начиная с июльской НДС-декларации:

• раздел IV НДС-декларации не заполняется;

• приложение Д2 к декларации за такие отчетные периоды не подается*.

* Исключение касается лишь случаев, когда плательщиком увеличивается или уменьшается остаток ОЗ разницы между НО и НК отчетных периодов до 01.02.15 г. путем подачи УР к декларации за соответствующий отчетный период. О технологии исправления таких ошибок вы можете прочитать в «БН», 2015, № 47, с. 19.

Ошибки же, допущенные в отчетных периодах после 01.02.15 г., они предложили исправлять путем внесения изменений в соответствующие показатели раздела III УР за соответствующий отчетный период.

Получается, что можно просто забыть совершенные огрехи и не подавать УР к «ошибочным» НДС-декларациям? На наш взгляд, нет. Считаем, что для этого нужно подавать не только УР с подкорректированным разделом IV, но также и уточненное приложение Д2.

А вот начиная с июльской НДС-отчетности, ошибки следует исправлять исключительно в разделе III декларации по НДС (как говорили контролеры — раздел IV декларации не заполняется, приложение Д2 не подается).

Что касается УР — это все новости. Но хотим предупредить о еще одном моменте. Если в результате ошибки вы завысили сумму ОЗ, которая осталась непогашенной на 01.07.15 г. (стр. 26 НДС-декларации), что привело к завышению РЛ**, обязательно исправьте ее самостоятельно. Иначе, если ее найдут налоговики в ходе проверки ( п. 41 подразд. 2 разд. ХХ НКУ):

** Напомним, что на сумму, указанную в стр. 24 и стр. 31 июньской НДС-декларации, был увеличен РЛ. А такая сумма перенесена в стр. 20.2 НДС-декларации за июль.

• к вам применят дополнительный штраф в размере 10 % суммы завышения;

• на сумму завышения вам уменьшат РЛ на основании налогового уведомления-решения.

Пример

Плательщик НДС завысил сумму ОЗ, сформированного до 01.02.15 г., при заполнении IV раздела НДС-декларации и приложения Д2 за февраль 2015 года. Ошибку нашли лишь в ноябре 2015 года. Допущенная ошибка повлияла и на сумму НО к уплате в бюджет в НДС-отчетности за июль 2015 года (из-за переноса «старого» ОЗ в раздел ІІІ июльской НДС-декларации).

В данном случае исправление значения стр. 24 декларации повлияло на значение стр. 25 в будущих отчетных периодах. Поэтому УР придется подать за каждый отчетный период, в котором это произошло ( п. 6 разд. VI Порядка № 966). То есть для исправления ошибки заполняем и подаем два УР:

• первый УР — к НДС-декларации за февраль;

• второй УР — к НДС-декларации за июль.

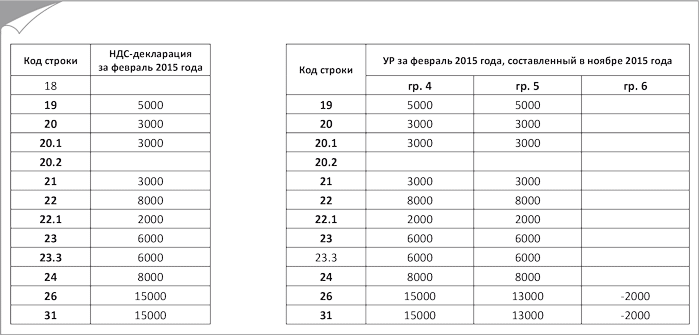

С помощью первого УР корректируем раздел IV февральской НДС-декларации, в котором уменьшаем значение стр. 26 и 31 самой декларации. С помощью уточняющего приложения Д2 исправляем «ошибочный» показатель в этом приложении, убирая лишние суммы, отражая их со знаком «-» (рис. 1).

Рис. 1. Исправление ошибки в сумме «старого» ОЗ «послефевральской» НДС-отчетности

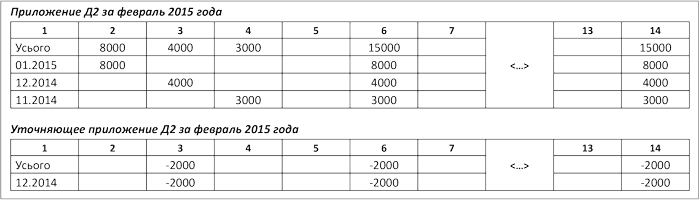

Далее приступаем ко второму УР. Так как его плательщик НДС может подать исключительно как отдельный документ, размер самоштрафа составит 3 % от суммы недоплаты (рис. 2).

Рис. 2. Исправление ошибки в июльской НДС-декларации

И еще. Не забывайте: все расчеты с бюджетом в связи с подачей УР в соответствии с п. 50.1 НКУ осуществляются с текущего счета в соответствующий бюджет ( п. 25 Порядка № 569).

То есть суммы недоплаты, возникшей в связи с выявленной ошибкой, самоштрафа и пени пройдут мимо НДС-счета и не повлияют на размер вашего РЛ.

Более того, налоговики не пересчитают вам РЛ, если ошибка закралась в стр. 24 и стр. 31 июньской НДС-декларации. Они объясняют это тем, что такое увеличение было «разовым» ( письмо ГФСУ от 28.09.15 г. № 20537/6/99-99-19-03-02-15). А значит, такие изменения отразятся лишь на состоянии вашего бюджетного счета.

Выводы

Для исправления ошибок, допущенных в НДС-отчетности, составленной за период с февраля по июнь 2015 года, и коснувшихся суммы «старого» ОЗ, придется заполнить раздел VI УР, а также подать уточняющее приложение Д2.

Ошибки «старого» ОЗ, затронувшие НДС-отчетность послеиюльского периода, корректируем только через раздел III УР (по настоянию налоговиков).

Документы и сокращения статьи

Порядок № 966 — Порядок заполнения и представления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом МФУ от 23.09.14 г. № 966.

НО — налоговые обязательства.

НК — налоговый кредит.

ОЗ — отрицательное значение.

РЛ — регистрационный лимит.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.