Общие правила

Вы знаете, что если плательщик НДС самостоятельно обнаружил ошибку в НДС-декларации, поданной за прошлые отчетные периоды, он обязан ее исправить. Для этого ему понадобится:

• определить, не истек ли срок давности для внесения изменений в такую НДС-декларацию ( ст. 102 НКУ). То есть, не прошло ли с даты, на которую приходится окончание предельного срока подачи «ошибочной» НДС-декларации, более 1095 дней (иначе ошибку уже нельзя исправить);

• заполнить и подать УР по форме, действующей на момент подачи такого расчета.

Заметьте: подавать УР можно двумя способами ( п. 50.1 НКУ):

• либо как отдельный документ к НДС-декларации, в которой выявлена ошибка;

• либо как приложение в составе НДС-декларации за любой следующий налоговый период, в течение которого такие ошибки были выявлены самостоятельно.

Напомним: во время проведения документальных плановых и внеплановых проверок вы не имеете права подавать УР к НДС-декларациям за любой отчетный (налоговый) период, который проверяется контролирующим органом ( п. 50.2 НКУ). Но вы можете это сделать до проверки. Например, как только получили соответствующее уведомление.

Исправление ошибки проводим через соответствующие строки с помощью граф 4, 5 и 6 табличной части УР, так:

• в гр. 4 переносим все данные «ошибочной» НДС-декларации;

• в гр. 5 вносим правильные данные;

• в гр. 6 указываем сумму ошибки (разницу между гр. 5 и гр. 4).

Кроме того, если в результате ошибки произошло занижение НО прошлых налоговых периодов, вам придется:

• рассчитать сумму самоштрафа за такое нарушение;

• внести полученное число в стр. 25.3 УР.

Внимание! Сумма самоштрафа будет зависеть от того, каким способом вы подадите УР. Так, если это будет:

• отдельный документ, то кроме суммы недоплаты вы обязаны будете уплатить еще и штраф в размере 3 % от суммы такой недоплаты. Причем сделать это нужно будет до подачи такого УР;

• приложение к НДС-декларации, то сумма штрафа возрастет до 5 % от суммы недоплаты. При этом перечислить указанные суммы в бюджет нужно будет не сразу, а в течение 10 календарных дней, следующих за предельным сроком подачи НДС-декларации.

И еще. На сумму недоплаты вам, возможно, придется начислить и пеню за весь период занижения НО (в том числе за период административного и/или судебного обжалования) в соответствии с п.п. 129.1.2 НКУ. Рассчитайте ее исходя из 120 % учетной ставки НБУ, действующей на день занижения НО ( п. 129.4 НКУ)*.

* Подробнее о том, как рассчитать и уплатить пеню, читайте в «БН», 2015, № 44, с. 31.

Важно! Благодаря Закону № 655 плательщики НДС получили небольшой «глоток воздуха». Так, в случае самостоятельного выявления нарушения им разрешено не начислять пеню при самостоятельном начислении суммы денежного обязательства на протяжении 90 дней, следующих за последним днем предельного срока уплаты денежного обязательства ( п. п. «а» п.п. 129.1.1 НКУ).

Но помните: по мнению налоговиков, такая поблажка действует лишь для денежных обязательств, предельный срок уплаты которых наступил после 01.09.15 г.

Тут необходимо помнить еще один момент. Все расчеты с бюджетом в связи с представлением УР в соответствии с п. 50.1 НКУ осуществляются с текущего счета в соответствующий бюджет ( п. 25 Порядка № 569).

То есть суммы недоплаты, возникшей в связи с выявленной ошибкой, самоштрафа и пени пройдут мимо НДС-счета и не повлияют на размер вашего РЛ.

Более того, как вы помните, налоговики увеличили РЛ всем плательщикам НДС на всю сумму «старого» ОЗ и сумму переплат на бюджетном счете по состоянию на 01.07.15 г. ( п.п. 4 п. 34 подразд. 2 разд. ХХ НКУ). Однако теперь, если вы подадите УР для исправления показателей прошлых периодов, пересчитывать сумму увеличения РЛ никто не будет, так как это была «разовая акция» ( письмо ГФСУ от 28.09.15 г. № 20537/6/99-99-19-03-02-15). Такие изменения отразятся лишь на состоянии вашего бюджетного счета.

И еще предупреждаем: даже если ошибка, выявленная вами в прошлых отчетных периодах, не привела к занижению НО, ее все равно нужно исправить. Конечно, при этом никаких штрафов начислять не нужно (стр. 25.3 УР останется пустой).

Например, если ошибка закралась в приложение НДС-декларации, но не повлияла на показатели основной части декларации. В таком случае вместе с УР подайте соответствующее приложение. При этом в УР никаких корректировок не проводите (данные гр. 4 и 5 будут одинаковыми, а в гр. 6 будут прочерки). Сами исправления коснутся лишь приложения, в котором была допущена ошибка.

Исправляем «дофевральские» ошибки

Особенности исправления. Что касается «дофевральских» ошибок, то нужно учесть следующие нюансы:

1. Форма УР, действующая на сегодняшний момент, сильно отличается от формы НДС-декларации того периода. Поэтому для заполнения УР и корректного исправления ошибок придется подбирать строки в новой форме УР, учитывая суть отражаемых операций. К счастью, эта неприятность касается лишь раздела ІІІ декларации.

2. Несмотря на то, что начиная с НДС-отчетности за июль приложение Д2 уже не заполняется и не подается, иногда его все же нужно будет заполнить. Но только справочно ( письмо ГФСУ от 07.08.15 г. № 29168/7/99-99-19-03-02-17). А вот раздел IV УР придется оставить пустым (в связи с принятием Закона № 643).

Ну а теперь более детально.

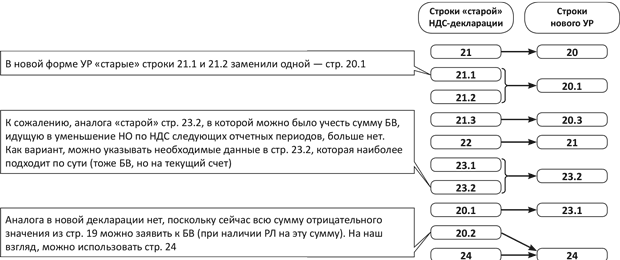

Старые и новые строки УР. На рисунке 1 (см. с. 21) мы покажем вам, как без ошибок перенести данные «старой» НДС-декларации в гр. 4 УР.

Рис. 1. Соответствие строк «старой» НДС-декларации и нового УР

Однако тут не стоит забывать, что вместе с появлением новых правил по заполнению НДС-отчетности, поменялись не только строки, но и формулы для расчета ее показателей. Поэтому из «ошибочной» декларации нужно переносить в УР только исходные данные (показатели стр. 18, 19, 20.1, 21.1, 21.2 и 21.3, 23.1 и 23.2), а значения остальных строк (которые будут зависеть от перенесенных данных) рассчитайте заново (по формулам, заложенным в УР). Формальный же перенос данных приведет к логическим и арифметическим ошибкам в УР.

Заметьте: ограничение по размеру РЛ здесь не действует, поэтому и учитывать его не нужно. Как и заполнять саму строку 22.1.

А теперь все сказанное разберем на примере.

Влияние ошибки на стр. 25

Следуя требованиям п. 6 и 7 разд. VI Порядка № 966, в случае, если ошибка, допущенная в стр. 24, повлияла в будущих отчетных периодах на значение стр. 25, необходимо подать УР за каждый отчетный период, в котором значение стр. 24 декларации влияло на значение стр. 25.

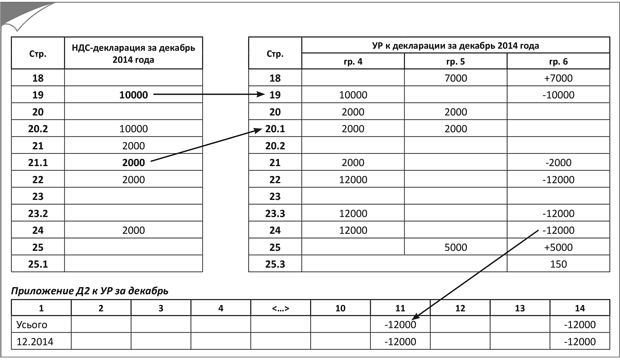

Пример. В декабре 2014 года по ошибке не были начислены и соответственно не были показаны в НДС-декларации НО по НДС на сумму НДС 17000 грн. Соответственно, были занижены к уплате НО по НДС. Ошибку нашли только в ноябре 2015 года.

Для ее исправления плательщик НДС решает подать УР как отдельный документ (см. рис. 2 на с. 21).

Рис. 2. Исправление «ошибочной» НДС-отчетности по условиям примера

Как видите, в данном случае для заполнения УР необходимо перенести в гр. 4 УР данные из стр. 19 и стр. 21.1. А все остальные значения получить путем расчетов. Строку 22.1 не заполняем и не учитываем для расчетов. В стр. 24 УР «сворачиваем» показатели стр. 20.2 и 24 ошибочной декларации.

В гр. 5 УР вносим правильные данные. Как видите, в итоге вся сумма ОЗ текущего периода была «съедена» суммой НДС из неучтенной НН. Поэтому в УР появилась стр. 25, согласно которой в бюджет придется доплатить 5000 грн., да еще и сумму штрафа в связи с исправлением ошибки в сумме 150 грн. (5000 х 3 %). Сумма пени в УР не отражается.

Переносить результаты корректировки и расписывать их в приложении Д2 не нужно. Достаточно величину ошибки справочно указать в гр. 11. То есть сумму увеличения/уменьшения «старого» остатка ОЗ со знаком «+» или «-» соответственно вносим в гр. 11 таблицы 1 приложения Д2 к НДС-декларации за тот отчетный период, в котором подан УР в связи с исправлением такой ошибки. Показатели таблицы 1 приложения Д2 переносить в раздел IV самой НДС-декларации не нужно.

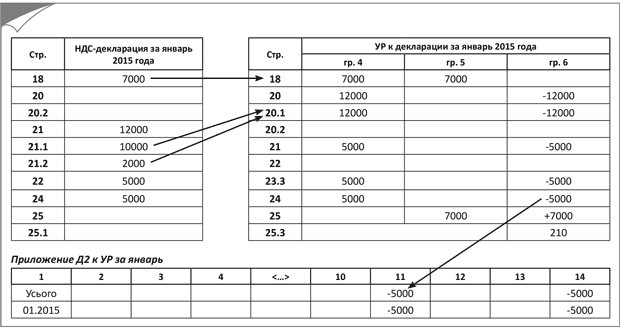

Предположим, что такие действия повлияли и на итоговые показатели январской НДС-декларации. В таком случае вам придется составить еще один УР к такой «пострадавшей» декларации.

Заметьте: НДС-отчетность за декабрь 2014 года и за январь 2015 года не отличается, поэтому здесь также придется учитывать перенос строк согласно новой форме НДС-декларации.

Рис. 3. Исправление «пострадавшей» НДС-отчетности за январь

Если же такие исправления повлияют и на значение стр. 25 следующего отчетного периода, придется составить и подать еще один УР. И так до тех пор, пока стр. 25 останется нетронутой. Однако это будет уже НДС-отчетность послефевральского периода. Но об особенностях исправления ошибок в ней мы поговорим в следующем номере.

Сейчас лишь напомним, что отражать исправленную ошибку в текущей НДС-декларации (за период, в котором вы подаете УР) нужно только в том случае, когда она затрагивает текущий остаток ОЗ ( п. 7 разд. VI Порядка № 966). Такое исправление учитывают в стр. 20.1 текущей НДС-декларации.

Влияние на строку 23

Если вы допустили ошибку, которая повлияла в будущих отчетных периодах на значение стр. 23, УР также подаем за каждый отчетный период, в котором значение стр. 24 декларации влияло на значение стр. 23 ( п. 6 разд. VI Порядка № 966).

Но будьте внимательны: стр. 23.3 НДС-декларации тут явно будет исключением. Ведь, по сути, уточнять имеет смысл только:

• суммы, заявленные к БВ (стр. 23.2);

• суммы, идущие на уменьшение налогового долга (стр. 23.1).

Так как они напрямую влияют на расчеты с бюджетом. Конечно, налоговики еще не высказали своего мнения по этому поводу. Надеемся, что новая форма декларации и порядок ее заполнения исправят все недоразумения.

В остальном следуем порядку, описанному для исправления ошибок, повлиявших на стр. 25. То есть вы последовательно исправляете ошибки в «пострадавших» отчетных периодах, составляя УР к каждому из них. При необходимости начисляете штрафные санкции. Если в последнем УР будет подкорректирован остаток ОЗ в стр. 24, эти данные нужно будет внедрить в текущую НДС-отчетность.

Строка 24 и правило «365 дней»

Вы наверняка помните, что Закон № 643 восстановил право плательщика НДС включать в состав НК НН в течение 365 календарных дней с даты их составления. Главное — выполнить обязательное условие формирования НК: такие НН должны быть зарегистрированы в ЕРНН ( письмо ГФСУ от 07.10.15 г. № 23580/5/99-99-19-03-02-16 // «БН», 2015, № 46, с. 7).

Причем заметьте, применить правило «365 дней» можно как к НН 2014 года, так и к НН, составленным после 29.07.15 г. (дата вступления в силу Закона № 643). Только не выходите за рамки 365 календарных дней.

А это значит, что вынужденная необходимость формировать НК «период в период» и составлять множество УР отпала. Теперь достаточно отразить забытую НН в составе текущей НДС-декларации ( письмо ГФСУ от 07.08.15 г. № 29168/7/99-99-19-03-02-17):

• в стр. 10.1.1 — если покупка облагалась по ставке 20 %;

• в стр. 10.1.2 — по ставке 7 %;

• в стр. 11.1 — если это была «безНДСная» покупка или облагаемая по ставке 0 %.

А вот «старые» НН, которые не подлежали регистрации по правилам, действующим на тот период, и составленные в бумажном виде включаются в НК «период в период». На этом налоговики настаивали еще в письме ГФСУ от 17.02.15 г. № 5292/7/99-99-19-03-02-17. И тут без УР не обойтись.

Но предупреждаем: такой метод может привести к негативным последствиям для вашего РЛ (подробнее читайте в «БН», 2015, № 46, с. 16).

Документы и сокращения статьи

Закон № 655 — Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно уменьшения налогового давления на плательщиков налогов» от 17.07.15 г. № 655-VIII.

Закон № 643 — Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно совершенствования администрирования налога на добавленную стоимость» от 16.07.15 г. № 643-VIII.

Порядок № 966 — Порядок заполнения и представления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом МФУ от 23.09.14 г. № 966.

БВ — бюджетное возмещение.

ЕРНН — Единый реестр налоговых накладных.

НН — налоговая накладная.

НО — налоговые обязательства.

НК — налоговый кредит.

ОЗ — отрицательное значение.

РЛ — регистрационный лимит.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.