«С когда?»

Пункт 46.6 НКУ гласит, что новые формы деклараций (расчетов) вступают в силу для составления отчетности за налоговый период, следующий за периодом, в котором состоялось их обнародование.

Приказ № 578*, которым утверждены новые формы ЕН-деклараций, вступил в силу 28.07.15 г., т. е. в отчетном периоде «III квартал 2015 года». Исходя из указанного правила, единоналожники 3-й группы впервые отчитываться по новым формам должны были бы по итогам 2015 года, а перво- и второгруппники — вообще за 2016 год.

Но налоговики решили ускорить события. В подкатегории 108.01.05 ЗІР ГФСУ размещена консультация, в которой контролеры хотя и привели норму из п. 46.6 НКУ, но при этом безапелляционно заявили: новую форму декларации следует использовать для составления отчетности уже за 9 месяцев 2015 года.

Исходя из этого, единоналожники 1 и 2 групп должны будут отчитаться по новой форме за 2015 год, а единоналожники 3 группы — за три квартала 2015 года.

Собственно, для самих плательщиков ЕН это даже лучше. Ведь новые формы отчетности учитывают перемены в сфере упрощенной системы налогообложения, которые произошли после 01.01.15 г. А они, согласитесь, были довольно значительными. Так что заполнить новую форму декларации будет даже проще, чем старую.

Но есть одно «но». Пока что новые формы деклараций не внесены в специализированное программное обеспечение, используемое для подачи электронной отчетности (ПО «OPZ Податкова звітність», ПО «Єдине вікно подання електронної звітності»). Таким образом, отчетная кампания за III квартал уже стартовала, а подать новую форму ЕН-декларации нет возможности. Если ориентироваться на конец срока подачи декларации, то у налоговиков осталось еще немного времени, чтобы это сделать.

Ну а мы пока займемся изучением особенностей составления новых форм деклараций.

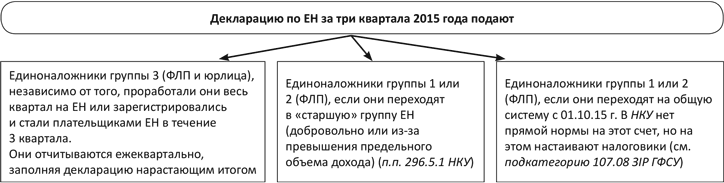

Кто отчитывается за три квартала?

Прежде всего давайте определимся, кому придется подать

ЕН-декларацию по итогам трех кварталов 2015 года, и сделаем мы это с помощью рисунка (см. с. 31).

Напоминаем, что декларацию плательщика ЕН по результатам трех кварталов 2015 года необходимо подать не позднее 09.11.15 г., а уплатить налог по ней — не позднее 19.11.15 г.

А если нет доходов? Многие единоналожники наверняка слышали о том, что в начале 2015 года в НКУ появилась норма, которая позволяет не подавать налоговую отчетность с прочерками. Да, есть такая норма, но она не распространяется на единоналожников. Как указывают налоговики в разъяснении из подкатегории 107.08 ЗІР ГФСУ, ФЛП всех трех групп указывают в декларации сумму дохода за отчетный период с целью определения права находиться на упрощенке, а ФЛП группы 3 — еще и для целей обложения ЕН. ФЛП групп 1 и 2 также должны указывать в декларации ежемесячные авансовые платежи.

Отсюда вывод: ФЛП, которые не получали в течение отчетного периода доходы и у которых нет объектов налогообложения, подлежащих декларированию, все равно обязаны подавать ЕН-декларации в установленные сроки.

Способы подачи декларации

Здесь ничего не поменялось. ЕН-декларацию по-прежнему можно подать:

• лично или через уполномоченное лицо;

• по почте с уведомлением о вручении и описью вложения не позднее чем за 5 дней до истечения предельного срока подачи декларации ( п. 49.5 НКУ);

• в электронной форме средствами электронной связи с использованием электронной цифровой подписи.

Особенности заполнения новой ЕН-декларации для ФЛП

Основные нюансы заполнения декларации плательщика ЕН — ФЛП рассмотрим в таблице.

Порядок заполнения новой декларации плательщика ЕН — ФЛП

Вступительная часть декларации (поля 01 — 07) | |

Эту часть декларации заполняют все без исключения физлица-единоналожники независимо от того, к какой группе они относятся. Сюда вошли почти все реквизиты из раздела I «Общие сведения» «старой» ЕН-декларации. В частности, здесь нужно указать: тип декларации (отчетная, отчетная новая, уточняющая или справочная), наименование налогового органа, куда подается декларация, Ф. И. О. предпринимателя, его регистрационный номер учетной карточки (идентификационный код) и налоговый адрес. Внимание! В новой форме декларации предусмотрены отдельные поля для указания: • отчетного периода (если вы подаете обычную текущую декларацию); • и уточняемого периода (если вы исправляете ошибки прошлых периодов). Заполнив без труда вступительную часть, переходим к заполнению раздела I декларации | |

Служебное поле | Особенности заполнения |

Раздел I «Общие показатели предпринимательской деятельности» | |

08 | В этом поле указываем фактическую численность наемных работников в отчетном периоде. Напомним, что в ситуации, когда в течение отчетного периода количество работников менялось, здесь необходимо указать наибольшую численность работников за любой месяц отчетного периода Работников, которые находятся в отпуске по беременности и родам или в отпуске по уходу за ребенком до 3 (6) лет, учитывать не нужно |

09 | Сюда записываем виды деятельности, которые фактически осуществлялись в отчетном периоде. Каждый вид деятельности приводим в отдельной строке с указанием кода и названия в соответствии с КВЭД. Этот реквизит заполняют, в частности, и единоналожники группы 3 |

Раздел II «Показатели хозяйственной деятельности для плательщиков единого налога первой группы» | |

Раздел III «Показатели хозяйственной деятельности для плательщиков единого налога второй группы» | |

По сути, эти разделы, как и раньше, состоят из двух таблиц. Первая из них предназначена для заполнения сведений о ежемесячных авансовых взносах. Как указано в категории 107.08 ЗІР ГФСУ, ФЛП-единоналожники в декларации должны отражать начисленные к уплате ежемесячные авансовые взносы независимо от фактической уплаты ЕН. Например, если в июле 2015 года ФЛП уплатил авансовые взносы наперед за полгода, то уплаченную сумму следует разбить между двумя кварталами и указать соответственно в графах «III квартал» и «IV квартал». Обращаем внимание: в новой форме декларации исчезла разбивка авансовых взносов по месяцам. Теперь их нужно показывать общей суммой за квартал. Суммы авансовых взносов в декларации указывают в гривнях с копейками. Важно! Повышение минимальной зарплаты с 01.09.15 г. до 1378 грн. (см. «БН», 2015, № 39, с. 3 и 39) не повлияло на размер ЕН-авансов для ФЛП 1 и 2 групп. Поскольку базой для расчета ЕН-авансов на 2015 год является минзарплата по состоянию на 01.01.15 г., ФЛП-ЕН 1 и 2 групп в сентябре — декабре 2015 года по-прежнему уплачивают авансы исходя из минзарплаты 1218 грн. Теперь перейдем ко второй таблице разделов II и III. Здесь ФЛП отражают суммы полученных доходов, причем также в гривнях с копейками | |

Код строки | Порядок заполнения |

01 (раздел II) | Основанием для заполнения данных строк служат показатели графы 6 Книги учета доходов за отчетный период. Здесь указывается сумма дохода не более: • 300 тыс. грн. (для группы 1); • 1,5 млн грн. (для группы 2) |

03 (раздел III) | |

02 (раздел II) | Эта строка таблицы заполняется в том случае, если предприниматель нарушил правила работы на упрощенке. Сюда включаются: • сумма превышения объема дохода над допустимым объемом, установленным на календарный год. То есть сумма свыше 300 тыс. грн. (для группы 1) и свыше 1,5 млн грн. (для группы 2); • доход, полученный от осуществления деятельности, не указанной в Реестре плательщиков ЕН; • доход, полученный при применении неденежного способа расчетов; • доход от запрещенных видов деятельности, перечисленных в п. 291.5 НКУ; • доход, полученный плательщиками 1 и 2 групп от осуществления деятельности, которая для них запрещена (не предусмотрена пп. 1 и 2 п. 291.4 НКУ). Основанием для заполнения строк 02 и 04 декларации служат сведения из граф 7 и 8 Книги учета доходов |

04 (раздел III) | |

Раздел IV «Показатели хозяйственной деятельности для плательщиков единого налога третьей группы» | |

05 | Эту строку заполняют единоналожники группы 3, зарегистрированные плательщиками НДС. Они отражают здесь сумму дохода в пределах 20 млн грн., которая облагается по ставке ЕН 2 % (доход берем без учета НДС из графы 7 раздела I Книги учета доходов и расходов) |

06 | Эта строка для плательщиков ЕН, которые не являются плательщиками НДС. Сюда записывают сумму дохода в пределах 20 млн грн., которая облагается по ставке ЕН 4 % (данные берем из графы 6 Книги учета доходов) |

07 | Заполнить эту строку придется тем единоналожникам, которые нарушили правила работы на упрощенке. Сюда включают: • сумму превышения объема дохода над разрешенными 20 млн грн.; • доход, полученный при применении неденежного способа расчетов; • доход от видов деятельности, запрещенных для единоналожников п. 291.5 НКУ. Данные для заполнения берем из граф 7 и 8 Книги учета доходов (граф 8 и 9 Книги учета доходов и расходов) |

Раздел V «Определение налоговых обязательств по единому налогу» | |

Данный раздел заполняют все физлица-единоналожники. Разумеется, если в отчетном периоде был получен доход и возник объект обложения ЕН | |

08 | В этой строке суммируют показатели дохода, отраженного в разделах II, III и IV декларации. Напоминаем, что необходимость отражения показателей хоздеятельности в разных разделах декларации возникает у ФЛП, если он, проработав в одной группе плательщиков ЕН, со следующего квартала переходит в другую группу. «Мигранты» при заполнении всех последующих деклараций до конца года должны повторять показатели, приведенные в соответствующих разделах декларации за предыдущий квартал. Арифметическая сумма доходов по всем группам, в которых работал единоналожник в течение отчетного периода, нарастающим итогом как раз и записывается в эту строку |

09 | Здесь приводят сумму ЕН, исчисленную путем умножения суммы доходов из разделов II, III и IV декларации, облагаемых по ставке 15 % (т. е. доходов, полученных в результате нарушения «единоналожных» критериев), на эту ставку |

10 | В эту строку сумму налога вписывают единоналожники группы 3 на ставке ЕН 2 % |

11 | В эту строку сумму налога вписывают единоналожники группы 3 на ставке ЕН 4 % |

12 | Здесь приводят общую сумму начисленного за отчетный период ЕН (нарастающим итогом с начала года). Если речь идет о декларации за три квартала отчетного года, то строка 12 будет содержать в себе данные всех трех отчетных кварталов текущего года. Следовательно, для правильной уплаты налога из этой строки нужно «вытащить» данные за предыдущие периоды, что происходит с помощью строки 13 |

13 | Эта строка предназначена для «очистки» налогового обязательства от данных предыдущих периодов текущего года. Благодаря этому в бюджет перечисляется налог только с того дохода, который получен за последний квартал. Фактически в эту строку переносится показатель строки 12 предыдущей декларации в рамках года |

14 | В этой строке отражают сумму ЕН, которую нужно уплатить в бюджет. Ее показатель определяется как разница между значениями строк 12 и 13. Обращаем внимание: если у единоналожника имеется переплата по ЕН, образовавшаяся по итогам предыдущего отчетного периода, отдельно в декларации эта сумма не указывается. Вместе с тем такая сумма учитывается при уплате налогового обязательства по ЕН, т. е. сумма причитающегося платежа уменьшается на сумму переплаты |

Выводы

Если налоговики успеют внести новые формы ЕН-деклараций в специализированное программное обеспечение, то новую декларацию нужно будет подавать по итогам трех кварталов (для группы 3) или по итогам 2015 года (для групп 1 и 2).

Декларацию следует заполнять в гривнях с копейками.

Плательщики ЕН 1 и 2 групп указывают авансовые взносы общей суммой за квартал.