Відколи?

Пункт 46.6 ПКУ свідчить, що нові форми декларацій (розрахунків) набувають чинності для складання звітності за податковий період, наступний за періодом, в якому відбулося їх оприлюднення.

Наказ № 578*, яким затверджені нові форми ЄП-декларацій, набув чинності 28.07.15 р., тобто у звітному періоді «III квартал 2015 року». Виходячи із зазначеного правила, єдиноподатники групи 3 уперше звітувати за новими формами повинні були б за підсумками 2015 року, а першо- і другогрупники — узагалі за 2016 рік.

Але податківці вирішили прискорити події. У підкатегорії 108.01.05 ЗІР ДФСУ розміщена консультація, в якій контролери хоча й навели норму з п. 46.6 ПКУ, але при цьому безапеляційно заявили: нову форму декларації слід використовувати для складання звітності вже за 9 місяців 2015 року.

Виходячи з цього, єдиноподатники груп 1 і 2 повинні будуть відзвітувати за новою формою за 2015 рік, а єдиноподатники групи 3 — за три квартали 2015 року.

Власне, для самих платників ЄП це навіть краще. Адже нові форми звітності враховують зміни у сфері спрощеної системи оподаткування, які відбулися після 01.01.15 р. А вони, погодьтеся, були досить значними. Тож заповнити нову форму декларації буде навіть простіше, ніж стару.

Однак є одне «але». Поки що нові форми декларацій не внесені до спеціалізованого програмного забезпечення, яке використовується для подання електронної звітності (ПЗ «OPZ Податкова звітність», ПЗ «Єдине вікно подання електронної звітності»). Таким чином, звітна кампанія за III квартал уже стартувала, а подати нову форму ЄП-декларації немає можливості. Якщо орієнтуватися на кінець строку подання декларації, то у податківців залишилося ще трохи часу, щоб це зробити.

Ну а ми поки що займемося вивченням особливостей складання нових форм декларацій.

Хто звітує за три квартали?

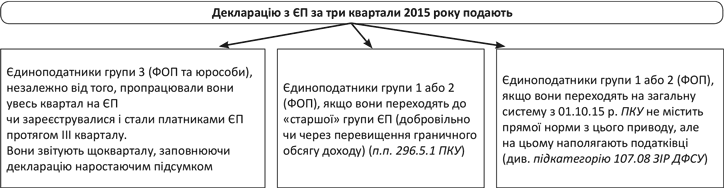

Передусім давайте визначимося, кому доведеться подати ЄП-декларацію за підсумками трьох кварталів 2015 року, і зробимо ми це за допомогою рисунка (с. 31).

Нагадуємо, що декларацію платника ЄП за результатами трьох кварталів 2015 року необхідно подати не пізніше 09.11.15 р., а сплатити податок за нею — не пізніше 19.11.15 р.

А якщо немає доходів? Багато хто з єдиноподатників напевно згадав про те, що на початку 2015 року у ПКУ з’явилася норма, яка дозволяє не подавати податкову звітність з прокресленнями. Так, є така норма, але вона не поширюється на єдиноподатників. Як зазначають податківці в роз’ясненні з підкатегорії 107.08 ЗІР ДФСУ, ФОП усіх трьох груп указують у декларації суму доходу за звітний період з метою визначення права перебувати на спрощенці, а група 3 — ще і для цілей обкладення ЄП. ФОП груп 1 і 2 також повинні вказувати в декларації щомісячні авансові платежі.

Звідси висновок: ФОП, які не отримували протягом звітного періоду доходи та які не мають об’єктів оподаткування, що підлягають декларуванню, усе одно зобов’язані подавати ЄП-декларації у встановлені строки.

Способи подання декларації

Тут нічого не змінилося. ЄП-декларацію, як і раніше, можна подати:

• особисто або через уповноважену особу;

• поштою з повідомленням про вручення та описом вкладення не пізніше ніж за 5 днів до закінчення граничного строку подання декларації ( п. 49.5 ПКУ);

• в електронній формі засобами електронного зв’язку з використанням електронного цифрового підпису.

Особливості заповнення нової ЄП-декларації для ФОП

Основні нюанси заповнення декларації платника ЄП — ФОП розглянемо в таблиці.

Порядок заповнення нової декларації платника ЄП — ФОП

Вступна частина декларації (поля 01 — 07) | |

Цю частину декларації заповнюють усі без винятку фізособи-єдиноподатники незалежно від того, до якої групи вони належать. Сюди увійшли майже усі реквізити з розділу I «Загальні відомості» «старої» ЄП-декларації. Зокрема, тут потрібно вказати: тип декларації (звітна, звітна нова, уточнююча або довідкова), найменування податкового органу, куди подається декларація, П. І. Б. підприємця, його реєстраційний номер облікової картки (ідентифікаційний код) та податкову адресу. Увага! У новій формі декларації передбачені окремі поля для зазначення: • звітного періоду (якщо ви подаєте звичайну поточну декларацію); • і уточнюваного періоду (якщо ви виправляєте помилки минулих періодів). Заповнивши без зусиль вступну частину, переходимо до заповнення розділу I декларації | |

Службове поле | Особливості заповнення |

Розділ I «Загальні показники підприємницької діяльності» | |

08 | У цьому полі вказуємо фактичну кількість найманих працівників у звітному періоді. Нагадаємо, що за ситуації, коли протягом звітного періоду кількість працівників змінювалася, тут необхідно вказати найбільшу кількість працівників за будь-який місяць звітного періоду (див. роз’яснення в категорії 107.08 ЗІР ДФСУ). Працівників, які перебувають у відпустці у зв’язку з вагітністю та пологами або у відпустці для догляду за дитиною до 3 (6) років, враховувати не треба |

09 | Сюди записуємо види діяльності, які фактично провадилися у звітному періоді. Кожний вид діяльності наводимо в окремому рядку із зазначенням коду та назви відповідно до КВЕД. Цей реквізит заповнюють у тому числі єдиноподатники групи 3 |

Розділ II «Показники господарської діяльності для платників єдиного податку першої групи» | |

Розділ III «Показники господарської діяльності для платників єдиного податку другої групи» | |

По суті, ці розділи, як і раніше, складаються з двох таблиць. Перша з них призначена для заповнення відомостей про щомісячні авансові внески. Як зазначено в категорії 107.08 ЗІР ДФСУ, ФОП-єдиноподатники в декларації повинні відображати нараховані до сплати щомісячні авансові внески, незалежно від фактичної сплати ЄП. Наприклад, якщо в липні 2015 року ФОП сплатив авансові внески наперед за півроку, то сплачену суму слід розподілити між двома кварталами та вказати відповідно у графах «III квартал» і «IV квартал». Звертаємо увагу, що в новій формі декларації зник розподіл авансових внесків за місяцями. Тепер їх потрібно показувати загальною сумою за квартал. Суми авансових внесків у декларації вказують у гривнях з копійками. Важливо! Підвищення мінімальної зарплати з 01.09.15 р. до 1378 грн. (див. «БТ», 2015, № 39, с. 3 і 39) не вплинуло на розмір ЄП-авансів для ФОП груп 1 і 2. Оскільки базою для розрахунку ЄП-авансів на 2015 рік є мінзарплата станом на 01.01.15 р., ФОП-ЄП груп 1 і 2 у вересні — грудні 2015 року, як і раніше, сплачують аванси виходячи з мінзарплати 1218 грн. Тепер перейдемо до другої таблиці розділів II і III. Тут ФОП відображають суми отриманих доходів, причому також у гривнях з копійками | |

Код рядка | Порядок заповнення |

01 (розділ II) | Підставою для заповнення цих рядків є показники графи 6 Книги обліку доходів за звітний період. Тут вказується сума доходу не більше: • 300 тис. грн. (для групи 1); • 1,5 млн грн. (для групи 2) |

03 (розділ III) | |

02 (розділ II) | Цей рядок таблиці заповнюється в тому випадку, якщо підприємець порушив правила роботи на спрощенці. Сюди включаються: • сума перевищення обсягу доходу над допустимим обсягом, установленим на календарний рік. Тобто сума понад 300 тис. грн. (для групи 1) і понад 1,5 млн грн. (для групи 2); • дохід, отриманий від провадження діяльності, не зазначеної в Реєстрі платників ЄП; • дохід, отриманий при застосуванні негрошового способу розрахунків; • дохід від заборонених видів діяльності, зазначених у п. 291.5 ПКУ; • дохід, отриманий платниками груп 1 і 2 від провадження діяльності, яка для них заборонена (не передбачена пп. 1 і 2 п. 291.4 ПКУ). Підставою для заповнення рядків 02 і 04 декларації є відомості з граф 7 і 8 Книги обліку доходів |

04 (розділ III) | |

Розділ IV «Показники господарської діяльності для платників єдиного податку третьої групи» | |

05 | Цей рядок заповнюють єдиноподатники групи 3, зареєстровані платниками ПДВ. Вони відображають тут суму доходу в межах 20 млн грн., яка обкладається за ставкою ЄП 2 % (дохід беремо без урахування ПДВ з графи 7 розділу I Книги обліку доходів і витрат) |

06 | Цей рядок — для платників ЄП, які не є платниками ПДВ. Сюди записують суму доходу в межах 20 млн грн., яка обкладається за ставкою ЄП 4 % (дані беремо з графи 6 Книги обліку доходів) |

07 | Заповнити цей рядок доведеться тим єдиноподатникам, які порушили правила роботи на спрощенці. Сюди включають: • суму перевищення обсягу доходу над дозволеними 20 млн грн.; • дохід, отриманий при застосуванні негрошового способу розрахунків; • дохід від видів діяльності, заборонених для єдиноподатників п. 291.5 ПКУ. Дані для заповнення беремо з граф 7 і 8 Книги обліку доходів (граф 8 і 9 Книги обліку доходів і витрат) |

Розділ V «Визначення податкових зобов’язань по єдиному податку» | |

Цей розділ заповнюють усі фізособи-єдиноподатники. Зрозуміло, якщо у звітному періоді був отриманий дохід і виник об’єкт обкладення ЄП | |

08 | У цьому рядку підсумовують показники доходу, відображеного в розділах II, III і IV декларації. Нагадуємо, що необхідність відображення показників госпдіяльності в різних розділах декларації виникає у ФОП, якщо вона, пропрацювавши в одній групі платників ЄП, з наступного кварталу переходить до іншої групи. «Мігранти» при заповненні всіх подальших декларацій до кінця року повинні повторювати показники, наведені у відповідних розділах декларації за попередній квартал. Арифметична сума доходів за всіма групами, в яких працював єдиноподатник протягом звітного періоду, наростаючим підсумком саме й записується до цього рядка |

09 | Тут наводять суму ЄП, обчислену шляхом множення суми доходів з розділів II, III і IV декларації, оподатковуваних за ставкою 15 % (тобто доходів, отриманих у результаті порушення «єдиноподатних» критеріїв), на цю ставку |

10 | До цього рядка суму податку вписують єдиноподатники групи 3 на ставці ЄП 2 % |

11 | До цього рядка суму податку вписують єдиноподатники групи 3 на ставці ЄП 4 % |

12 | Тут наводять загальну суму нарахованого за звітний період ЄП (наростаючим підсумком з початку року). Якщо йдеться про декларацію за три квартали звітного року, то рядок 12 міститиме дані всіх трьох звітних кварталів поточного року. Отже, для правильної сплати податку з цього рядка потрібно «витягти» дані за попередні періоди, що відбувається за допомогою рядка 13 |

13 | Цей рядок призначений для «очищення» податкового зобов’язання від даних попередніх періодів поточного року. Завдяки цьому до бюджету перераховується податок тільки з того доходу, який отриманий за останній квартал. Фактично до цього рядка переноситься показник рядка 12 попередньої декларації в межах року |

14 | У цьому рядку відображають суму ЄП, яку потрібно сплатити до бюджету. Її показник визначається як різниця між значеннями рядків 12 і 13. Звертаємо увагу: якщо єдиноподатник має переплату по ЄП, що утворилася за підсумками попереднього звітного періоду, окремо в декларації ця сума не вказується. Водночас така сума враховується при сплаті податкового зобов’язання з ЄП, тобто сума належного платежу зменшується на суму переплати |

Висновки

Якщо податківці встигнуть внести нові форми ЄП-декларацій до спеціалізованого програмного забезпечення, то нову декларацію потрібно буде подавати за підсумками трьох кварталів (для групи 3) або за підсумками 2015 року (для груп 1 і 2).

Декларацію слід заповнювати у гривнях з копійками.

Платники ЄП груп 1 і 2 вказують авансові внески загальною сумою за квартал.