Исторический экскурс

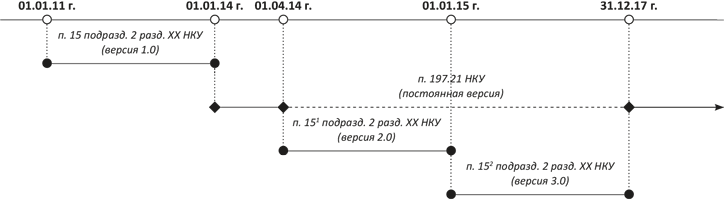

История с «зерновой» НДС-льготой началась еще в далеком 2011 году, когда с подачи Закона № 3609 она временно (до 01.01.14 г.) поселилась в п. 15 подразд. 2 разд. ХХ НКУ. Под эту льготу попали операции по поставке зерновых и технических культур.

«Зерновая» НДС-льгота имела значительный положительный эффект для аграрного сектора. Поэтому после окончания временного периода действия «зерновой» НДС-льготы законодатели Законом № 713 ввели ее (с 01.01.14 г.) на постоянной основе, но с некоторыми новациями. А именно, сельхозпроизводители и предприятия, которые приобрели зерновые и технические культуры у производителя, получили право применять нулевую ставку НДС по экспортным операциям и, соответственно, право формировать налоговый кредит и получать бюджетное возмещение НДС по таким операциям. Кроме того, таким льготникам разрешили не распределять «входной» НДС согласно ст. 199 НКУ по приобретенным необоротным активам, которые использовались и в «зерновых» операциях, и в налогооблагаемых операциях (подробнее — в «БН», 2014, № 3, с. 40). Место ее дислокации — п. 197.21 НКУ.

Но почему-то эта версия «зерновой» НДС-льготы не получила одобрения в обществе. Поэтому всего через 4 месяца Законом № 1166 ее действие было временно приостановлено. И наступило время новой временной версии «зерновой» НДС-льготы, которая появилась в п. 151 подразд. 2 разд. ХХ НКУ. Эта версия льготы фактически повторяла положения, действовавшие до 2014 года, но уже с поправками, касающимися осуществления экспортных «зерновых» поставок, а именно освобождение от налогообложения при экспорте получили все поставщики зерна без каких-либо исключений.

Планировалось, что льгота в таком виде просуществует до 01.10.14 г. Но законодатели отказываться от нее не спешили. Поэтому Законом № 1621 (ср. ) действие этой льготы было продлено до 01.01.15 г. с некоторыми изменениями, касавшимися экспорта зерновых и технических культур, в частности, сельхозпредприятия — производители, которые вырастили льготные зерновые на землях, находящихся в их собственности и/или постоянном пользовании, и/или на арендованных землях, должны были облагать налогом такие операции по общим экспортным правилам (0 % НДС), а не с использованием льготы. То есть в чем-то эти правила напоминали положения постоянной НДС-льготы, содержащиеся в п. 197.21 НКУ.

В конце 2014 года законодатели снова все «переиграли». При проведении очередных революционных новаций они Законом № 71 отсрочили начало применения постоянной льготы до начала 2018 года, а до этого времени ввели в действие очередную версию «зерновой» НДС-льготы ( п. 152 подразд. 2 разд. ХХ НКУ). При этом эта льгота выглядит не как обновление, а как возврат к давно забытому старому, а именно к первоначальному виду второй версии «зерновой» НДС-льготы.

Подробно эти хитросплетения во временных рамках покажем на рис. 1 (см. с. 20).

Рис. 1. Временные рамки действия «зерновой» НДС-льготы

Какие операции охватывает «зерновая» НДС-льгота

Разобравшись с историей существования «зерновой» НДС-льготы, перейдем к правилам ее применения. Причем будем рассматривать только механизм действия льготы сегодня. Дело в том, что за время своего существования правила применения постоянно изменялись и совершенствовались. Поэтому напоминать всю историю становления льготы нецелесообразно. Тем более, что об этом уже было много сказано (см. «БН», 2014, № 43, с. 27).

Начнем с азов, а именно с того, какие именно операции подпадают под действие льготы.

В соответствии с п. 152 подразд. 2 разд. ХХ НКУ от обложения НДС освобождаются (с 01.01.15 г. и до 31.12.17 г.) операции по поставке и экспорту:

1) зерновых культур, перечисленных в товарных позициях 1001 — 1008 согласно УКТ ВЭД, кроме товарной позиции 1006 (рис) и товарной подкатегории 1008 10 00 00 (гречиха). Следовательно, под НДС-льготу подпадают поставки, в частности, пшеницы, ржи, ячменя, овса, кукурузы и т. п.;

2) технических культур товарных позиций 1205 (семена сурепки или рапса) и 1206 (семена подсолнечника) согласно УКТ ВЭД.

Как видим, эта НДС-льгота большая по объему, однако охватывает далеко не все операции с зерновыми/техническими культурами. Так, облагаются НДС по общим правилам следующие операции:

• поставка и экспорт зерновых/технических культур, не подпадающих под «зерновую» НДС-льготу, например, семян некоторых масличных культур (товарная позиция 1207 согласно УКТ ВЭД);

• поставка и экспорт зерновых культур товарной позиции 1006 (рис) и товарной подкатегории 1008 10 00 00 (гречиха) согласно УКТ ВЭД. В части экспорта этот вывод прямо подтверждают налоговики (подкатегория 101.29.01 ЗІР ГФСУ);

• импорт зерновых и технических культур.

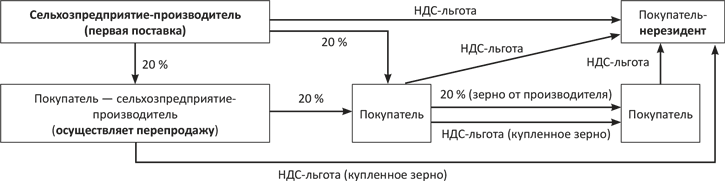

Кроме того, не во всех случаях при поставке «льготных» зерновых культур субъекты хозяйствования могут рассчитывать на НДС-льготу. Так, под льготную поставку на территории Украины не попадает:

• первая поставка таких зерновых и технических культур сельхозпредприятиями-производителями;

• продажа предприятиями, которые непосредственно приобрели такие зерновые и технические культуры у сельхозпредприятий-производителей.

О ком идет речь, поговорим дальше.

А прежде скажем несколько слов об экспорте льготных зерновых/технических культур. На сегодняшний день от налогообложения освобождаются все операции по экспорту таких товаров, независимо от того, кто осуществляет такой экспорт, у кого были приобретены такие зерновые. Напомним, что раньше, до 01.01.15 г., в этой части было ограничение, которое давало право сельхозтоваропроизводителям, реализовавшим выращенные собственными силами зерновые, облагать такую операцию по ставке 0 %, т. е. по общим экспортным правилам. Теперь же такого ограничения нет и все экспортеры уравнены и освобождены от обложения НДС. Тем самым они лишились возможности получить бюджетное возмещение «входного» НДС.

Первая поставка производителем

Для того чтобы понять, кто не может пользоваться этой льготой при первой поставке льготных зерновых культур, следует понять, кто такие сельхозпредприятия-производители. К этой категории относятся субъекты, подпадающие под такие критерии:

1. Сельхозпроизводителем может быть только юридическое лицо, которое действует на основании устава, имеет обособленное имущество, самостоятельный баланс, счета в учреждениях банков и т. п. Это связано с тем, что в п. 152 подразд. 2 разд. ХХ НКУ упоминается именно о предприятиях. Поэтому физические лица — предприниматели под этот термин не подпадают. С этим соглашаются и суды, например, Харьковский апелляционный административный суд в постановлении от 26.03.13 г. по делу № 2а-1670/8243/12.

2. Такие предприятия должны иметь особый статус сельхозтоваропроизводителя.

Напомним, что признаки сельхозтоваропроизводителя можно отыскать в п. 209.6 НКУ. На это обращают внимание и контролеры в письме от 29.08.11 г. № 23179/7/15-3417-08. В связи с этим в контексте п. 152 подразд. 2 разд. ХХ НКУ сельхозтоваропроизводителем считается предприятие, соответствующее таким критериям:

а) осуществляет предпринимательскую деятельность в сфере сельского хозяйства ( п.п. 209.15.2 НКУ), а именно занимается производством продукции растениеводства, животноводства и предоставляет услуги другим сельхозтоваропроизводителям (юрлицам) и/или физлицам с использованием сельхозтехники, кроме предоставления ее в финаренду (лизинг);

б) основная деятельность такого предприятия — поставка произведенных (предоставленных) им сельхозтоваров (услуг) на собственных или арендованных основных фондах, а также на давальческих условиях. При этом к сельхозтоварам следует относить товары, перечисленные в п. 209.7 НКУ, т. е. товары товарных групп 1 — 24, товарных позиций 4101, 4102, 4103, 4301 согласно УКТ ВЭД и услуги, перечисленные в п. 209.17 НКУ;

в) удельный вес стоимости сельхозтоваров/услуг, перечисленных в п. 209.7 НКУ, составляет не менее 75 % стоимости всех товаров/услуг, поставленных в течение предыдущих 12 последовательных отчетных налоговых периодов совокупно;

г) такое предприятие может (но не обязано!) быть зарегистрировано НДС-спецрежимщиком согласно п. 209.10 НКУ, что, кстати, прямо подтверждают фискалы в письме от 08.07.14 г. № 12601/6/99-99-19-03-02-15.

Таким образом, поставщик льготных зерновых и технических культур, который подпадает под все вышеперечисленные требования, т. е. считается сельхозтоваропроизводителем, первую поставку таких товаров должен облагать НДС на общих основаниях.

Помните! Речь идет о первой поставке льготных зерновых/технических культур, выращенных, собранных (заготовленных) непосредственно вами. Если же вы реализуете (перепродаете) на территории Украины льготные зерновые культуры, приобретенные у других лиц, например, физических лиц — предпринимателей (фермеров), то придется применить льготу. Хотя такой вывод не касается случая приобретения таких зерновых у другого сельхозтоваропроизводителя (об этом читайте далее).

Обращаем внимание! Применяется эта льгота, как и любая льгота, в обязательном порядке, т. е. отказаться от нее по своему усмотрению плательщик не имеет права. Поэтому если речь идет о плательщике — спецрежимщике по НДС, у которого сумма налоговых обязательств не уплачивается в бюджет, а возвращается на спецсчет, то ему невыгодно применять такую льготу. Дело в том, что и без льготы суммы НДС, начисленные в спецдекларации (0121), ему вернут на спецсчет.

Поэтому спецрежимщиков интересует, как им доказать, что они поставляли именно продукцию, выращенную собственными силами. По нашему мнению, в качестве такого подтверждения выступают соответствующие документы на выращивание этой продукции.

Напомним, что при поставке спецрежимной продукции продавец должен поставить специальную отметку «2» в номере налоговой накладной (вторая часть номера налоговой накладной после дроби). Именно такие поставки включают в НДС-декларацию с кодом «0121».

Продажа зерна посредником

Другое ограничение, лишающее права на применение «зерновой» НДС-льготы, касается поставки льготных зерновых/технических культур на территории Украины предприятиями, которые приобрели такие льготные зерновые непосредственно у сельхозпредприятий-производителей.

В этой части также обратим внимание на особенности определения лиц, которых касается это исключение.

Во-первых, это правило распространяется на любые предприятия, зарегистрированные плательщиками НДС (независимо от организационно-правовой формы и единоналожного статуса, а также соответствия критериям сельскохозяйственного производителя и регистрации НДС-спецрежимщиком согласно п. 209.10 НКУ). В то же время оно не касается предпринимателей (см. постановление Харьковского апелляционного административного суда от 26.03.13 г. по делу № 2а-1670/8243/12), они могут покупать зерно у кого-либо и перепродавать его другим субъектам на территории Украины и рассчитывать на НДС-льготу.

Во-вторых, главное условие для начисления НДС-обязательств в этом случае заключается в том, что соответствующие зерновые/технические культуры должны быть приобретены у предприятия, которое:

1) является сельхозпредприятием-производителем (критерии см. выше), причем независимо от его регистрации НДС-спецрежимщиком в соответствии с п. 209.10 НКУ;

2) самостоятельно произвело эти зерновые/технические культуры.

Таким образом, если вы приобретете для перепродажи льготные зерновые, то для того, чтобы выяснить, должны ли вы применять НДС-льготу, нужно иметь информацию не только о том, отнесен ли продавец к сельхозтоваропроизводителям, но и о том, были ли эти товары произведены именно продавцом. Кроме того, важно, чтобы зерно было выращено на собственных или арендованных землях.

В НКУ законодатели не сообщили, как именно получить такую информацию. По нашему мнению, для ее получения советуем вам:

1) если продавец является НДС-спецрежимщиком, то для подтверждения статуса приобретенного зерна покупателю следует проверить регистрацию продавца плательщиком спецрежима. То есть получить извлечение из Реестра плательщиков НДС, где указаны такие данные, и обратить внимание на форму порядкового номера в налоговой накладной — в нем после дроби должен быть код спецрежима «2». Такую отметку в налоговой накладные проставляют спецрежимщики только при продаже произведенных собственными силами зерновых/технических культур. При перепродаже зерна они составят «обычную» налоговую накладную;

2) если продавец не является НДС-спецрежимщиком, рекомендуем обратить внимание на основной вид деятельности этого предприятия, а также получить справку от поставщика о том, что соответствующие товары произведены именно им. Чтобы продавец предоставил такую информацию, советуем прописать такое требование в договоре.

Если плательщик покупает зерновые/технические культуры как у сельхозпредприятий-производителей, так и у других лиц, не разграничивая их, то в дальнейшем в случае их перепродажи может возникнуть проблема с отражением НДС: дело в том, что он может не знать, какие именно зерновые/технические культуры продаются (льготные или «обычные»). В связи с этим считаем допустимым ориентироваться на сведения, отраженные в документах на продажу и списание товаров (при этом в них в таком случае желательно дополнительно указывать происхождение продаваемого зерна), а также на данные бухучета и метод списания активов. В свою очередь, в случае возникновения споров с налоговиками следует помнить, что груз доказательства нарушения возлагается именно на них (сослаться, например, только на невозможность подтверждения происхождения зерна они не могут).

Налоговый кредит при продаже зерновых

Особенности отражения налогового кредита. Здесь действуем согласно общим правилам:

• если операции по поставке льготных зерновых облагаются НДС (ставка 20 %), то плательщик имеет право сформировать налоговый кредит при приобретении товаров, связанных с такой поставкой. Главное — выполнить необходимые условия (подтвердить операцию правильно составленной НН, зарегистрированной в ЕРНН, использовать товар в налогооблагаемых операциях в рамках хозяйственной деятельности);

• если операции по поставке зерновых подпадают под льготу, то на сегодняшний день вы также имеете право на налоговый кредит, однако им воспользоваться не сможете. Дело в том, что согласно п. 198.5 НКУ при осуществлении таких операций нужно начислить налоговые обязательства исходя из базы обложения НДС, определенной в соответствии с п. 189.1 НКУ. Начислить такие обязательства следует не позже последнего дня отчетного периода путем составления сводной налоговой накладной и регистрации ее в ЕРНН.

Заметим: если вы точно знаете, что приобретенные зерновые будете реализовывать по льготным правилам, а не, например, использовать в своей производственной деятельности, то определить налоговые обязательства придется уже на дату приобретения таких зерновых. Выходит, что вы сформируете налоговый кредит и одновременно начислите налоговые обязательства в периоде покупки зерна. Делать такие манипуляции нужно для того, чтобы уравновесить свой регистрационный лимит. Подробно об этом читайте в «БН», 2015, № 37, с. 16.

Распределение «входного» НДС. С 01.01.15 г. при формировании налогового кредита по приобретенным и изготовленным необоротным активам, которые одновременно используются в зерновых операциях, облагаемых и не облагаемых НДС, нормы ст. 199 НКУ не применяются. Уплаченные суммы НДС по таким необоротным активам в полном объеме опять можно включать в состав налогового кредита.

То есть общими правилами распределения пользуемся только при приобретении товаров, которые:

• не относятся к необоротным активам;

• одновременно используются в операциях, облагаемых и не облагаемых НДС.

Вот и все основные моменты применения «зерновой» льготы. Для закрепления пройденного кратко на рис. 2 изобразим основные правила применения этой льготы.

Рис. 2. Алгоритм НДС-учета поставки зерновых/технических культур

Документы и сокращения статьи

Закон № 3609 — Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины относительно совершенствования отдельных норм Налогового кодекса Украины» от 07.07.11 г. № 3609-VI.

Закон № 713 — Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно ставок отдельных налогов» от 19.12.13 г. № 713-VII.

Закон № 1166 — Закон Украины «О предотвращении финансовой катастрофы и создании предпосылок для экономического роста в Украине» от 27.03.14 г. № 1166-VII.

Закон № 1621 — Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины» от 31.07.14 г. № 1621-VII.

Закон № 71 — Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно налоговой реформы» от 28.12.14 г. № 71-VIII.

ЕРНН — Единый реестр налоговых накладных.