Історичний екскурс

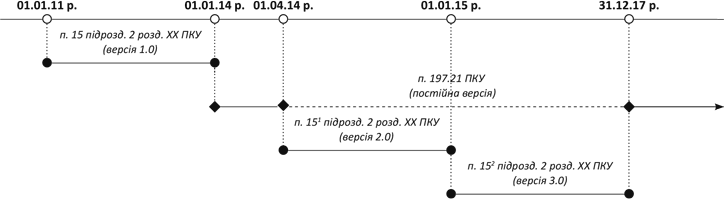

Історія із «зерновою» ПДВ-пільгою розпочалася ще в далекому 2011 році, коли з подачі Закону № 3609 вона тимчасово (до 01.01.14 р.) оселилася в п. 15 підрозд. 2 розд. ХХ ПКУ. Під цю пільгу потрапили операції з постачання зернових та технічних культур.

«Зернова» ПДВ-пільга мала значний позитивний ефект для аграрного сектора. Тому після закінчення тимчасового періоду дії «зернової» ПДВ-пільги законодавці Законом № 713 ввели її (з 01.01.14 р.) на постійній основі, але з деякими новаціями. А саме, сільгоспвиробники та підприємства, які придбали зернові та технічні культури у виробника, отримали право застосовувати нульову ставку ПДВ за експортними операціями і, відповідно, право формувати податковий кредит та отримувати бюджетне відшкодування ПДВ за такими операціями. Крім того, таким пільговикам дозволили не розподіляти «вхідний» ПДВ згідно зі ст. 199 ПКУ за придбаними необоротними активами, що використовувалися і в «зернових» операціях, і в оподатковуваних (детальніше — у «БТ», 2014, № 3, с. 40). Місце її дислокації – п. 197.21 ПКУ.

Але чомусь ця версія «зернової» ПДВ-пільги не знайшла схвальних відгуків у суспільстві. Тому усього через 4 місяці Законом № 1166 її дію було тимчасово призупинено. І настав час нової тимчасової версії «зернової» ПДВ-пільги, яка з’явилася у п. 151 підрозд. 2 розд. ХХ ПКУ. Ця версія пільги фактично дублювала положення, що діяли до 2014 року, але вже з поправками щодо здійснення експортних «зернових» постачань, а саме звільнення від оподаткування при експорті отримали усі постачальники зерна без будь-яких винятків.

Планувалося, що пільга в такому вигляді проіснує до 01.10.14 р. Але законодавці відмовлятися від неї не поспішали. Тому Законом № 1621 (ср. ) дію цієї пільги було продовжено до 01.01.15 р. з деякими змінами, що стосувалися експорту зернових та технічних культур, зокрема, сільгосппідприємства-виробники, які виростили пільгові зернові на землях, що перебувають у їх власності та/або постійному користуванні, та/або на орендованих землях, мали оподатковувати такі операції за загальними експортними правилами (0 % ПДВ), а не використовуючи пільгу. Тобто в дечому ці правила нагадували положення постійної ПДВ-пільги, що містяться у п. 197.21 ПКУ.

Наприкінці 2014 року законодавці знову все «переграли». При проведенні чергових революційних новацій вони Законом № 71 відтермінували початок застосування постійної пільги до початку 2018 року, а до цього часу ввели в дію чергову версію «зернової» ПДВ-пільги ( п. 152 підрозд. 2 розд. ХХ ПКУ). При цьому ця пільга виглядає не як оновлення, а як повернення до давно забутого старого, а саме до первісного вигляду другої версії «зернової» ПДВ-пільги.

Детально ці хитросплетіння в часових рамках покажемо на рис. 1 на с. 20.

Рис. 1. Часові рамки дії «зернової» ПДВ-пільги

Які операції охоплює «зернова» ПДВ-пільга

Розібравшись з історією існування «зернової» ПДВ-пільги, перейдемо до правил її застосування, причому будемо розглядати лише механізм дії пільги сьогодні. Річ у тім, що за часи свого існування правила застосування постійно змінювалися і вдосконалювалися. Тому згадувати всю історію становлення пільги недоцільно. Тим більше, що про це вже було багато сказано (див. «БТ», 2014, № 43, с. 27).

Розпочнемо з азів, а саме з того, які саме операції потрапляють під дію пільги.

Відповідно до п. 152 підрозд. 2 розд. ХХ ПКУ від обкладення ПДВ звільняються (з 01.01.15 р. і до 31.12.17 р.) операції з постачання та експорту:

1) зернових культур, які перелічені у товарних позиціях 1001 — 1008 згідно з УКТ ЗЕД, крім товарної позиції 1006 (рис) і товарної підкатегорії 1008 10 00 00 (гречка). Отже, під ПДВ-пільгу підпадають поставки, зокрема, пшениці, жита, ячменю, вівса, кукурудзи тощо;

2) технічних культур товарних позицій 1205 (насіння свиріпи або ріпака) і 1206 (насіння соняшнику) згідно з УКТ ЗЕД.

Як бачимо, ця ПДВ-пільга велика за обсягом, проте охоплює далеко не всі операції із зерновими/технічними культурами. Так, обкладаються ПДВ за загальними правилами такі операції:

• постачання та експорт зернових/технічних культур, які не підпадають під «зернову» ПДВ-пільгу, наприклад, насіння деяких олійних культур (товарна позиція 1207 згідно з УКТ ЗЕД);

• постачання й експорт зернових культур товарної позиції 1006 (рис) і товарної підкатегорії 1008 10 00 00 (гречка) згідно з УКТ ЗЕД. У частині експорту цей висновок прямо підтверджують податківці (підкатегорія 101.29.01 ЗІР ДФСУ);

• імпорт зернових і технічних культур.

Крім того, не у всіх випадках при постачанні «пільгових» зернових культур суб’єкти господарювання можуть розраховувати на ПДВ-пільгу. Так, під пільгове постачання на території України не потрапляє:

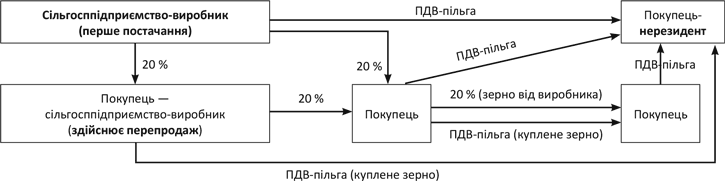

• перше постачання таких зернових та технічних культур сільгосппідприємствами-виробниками;

• продаж підприємствами, які безпосередньо придбали такі зернові та технічні культури у сільгосппідприємств-виробників.

Про кого йде мова, поговоримо далі.

А перед тим скажемо декілька слів про експорт пільгових зернових/технічних культур. На сьогодні від оподаткування звільняються усі операції з експорту таких товарів незалежно від того, хто здійснює такий експорт, у кого було придбано такі зернові. Нагадаємо: раніше, до 01.01.15 р., в цій частині було обмеження, яке давало право сільгосптоваровиробникам, які реалізували власновирощені зернові, оподатковувати таку операцію за ставкою 0 %, тобто за загальними експортними правилами. Тепер же такого обмеження немає, і всіх експортерів було вирівняно і звільнено від обкладення ПДВ. Тим самим позбавлено можливості отримати бюджетне відшкодування «вхідного» ПДВ.

Перше постачання виробником

Для того щоб зрозуміти, хто не може користуватися цією пільгою при першому постачанні пільгових зернових культур, слід зрозуміти, хто такі сільгосппідприємства-виробники. До цієї категорії належать суб’єкти, які підпадають під такі критерії:

1. Сільгоспвиробником може бути тільки юридична особа, яка діє на основі статуту, має відокремлене майно, самостійний баланс, рахунки в установах банків тощо. Це пов’язано з тим, що у п. 152 підрозд. 2 розд. ХХ ПКУ згадується саме про підприємства. Тому фізичні особи — підприємці під цей термін не підпадають. З цим погоджуються і суди, наприклад, Харківський апеляційний адміністративний суд в ухвалі від 26.03.13 р. у справі № 2а-1670/8243/12.

2. Такі підприємства повинні мати особливий статус — сільгосптоваровиробника.

Нагадаємо, що ознаки сільгосптоваровиробника можна відшукати у п. 209.6 ПКУ. На цьому наголошують і контролери у листі від 29.08.11 р. № 23179/7/15-3417-08. У зв’язку з цим у контексті п. 152 підрозд. 2 розд. ХХ ПКУ сільгосптоваровиробником вважається підприємство, яке відповідає таким критеріям:

а) провадить підприємницьку діяльність у сфері сільського господарства ( п.п. 209.15.2 ПКУ), а саме займається виробництвом продукції рослинництва, тваринництва та надає послуги іншим сільгосптоваровиробникам (юрособам) та/або фізособам з використанням сільгосптехніки, крім надання її у фіноренду (лізинг);

б) основна діяльність такого підприємства — постачання вироблених (наданих) ним сільгосптоварів (послуг) на власних або орендованих основних фондах, а також на давальницьких умовах. При цьому до сільгосптоварів слід відносити товари, перелічені у п. 209.7 ПКУ, тобто товари товарних груп 1 — 24, товарних позицій 4101, 4102, 4103, 4301 згідно з УКТ ЗЕД та послуги, перелічені в п. 209.17 ПКУ;

в) питома вага вартості сільгосптоварів/послуг, перелічених у п. 209.7 ПКУ, становить не менше 75 % вартості всіх товарів/послуг, поставлених протягом попередніх 12 послідовних звітних податкових періодів сукупно;

г) таке підприємство може (але не зобов’язане!) бути зареєстроване ПДВ-спецрежимником згідно з п. 209.10 ПКУ, що, до речі, прямо підтверджують фіскали у листі від 08.07.14 р. № 12601/6/99-99-19-03-02-15.

Таким чином, постачальник пільгових зернових і технічних культур, який підпадає під усі вищеперелічені вимоги, тобто вважається сільгосптоваровиробником, перше постачання таких товарів має обкладати ПДВ на загальних підставах.

Пам’ятайте! Мова йде про перше постачання пільгових зернових/технічних культур, вирощених, зібраних (заготовлених) безпосередньо вами. Якщо ж ви реалізуєте (перепродаєте) на території України пільгові зернові культури, придбані в інших осіб, наприклад фізичних осіб — підприємців (фермерів), то доведеться застосувати пільгу. Хоча такий висновок не стосується випадку придбання таких зернових у іншого сільгосптоваровиробника (про це читайте далі).

Звертаємо увагу! Застосовується ця пільга, як і будь-яка інша пільга, обов’язково, тобто відмовитися від неї на свій розсуд платник не має права. Тому якщо мова йде про платника — спецрежимника з ПДВ, у якого сума податкових зобов’язань не сплачується до бюджету, а повертається на спецрахунок, то йому не вигідно застосовувати таку пільгу. Справа в тому, що і без пільги суми ПДВ, нараховані у спецдекларації (0121), йому повернуть на спецрахунок.

Тому спецрежимників цікавить, як саме довести, що вони постачали саме власновирощену продукцію. На наш погляд, таким підтвердженням виступають відповідні документи на вирощування цієї продукції.

Нагадаємо: при постачанні спецрежимної продукції продавець має поставити спеціальну позначку «2» у номері податкової накладної (друга частина номера податкової накладної після дробу). Саме такі постачання включають до ПДВ-декларації з кодом «0121».

Продаж зерна посередником

Інше обмеження, яке позбавляє права на застосування «зернової» ПДВ-пільги, стосується постачання пільгових зернових/технічних культур на території України підприємствами, що придбали такі пільгові зернові безпосередньо в сільгосппідприємств-виробників.

У цій частині також звернемо увагу на особливості визначення осіб, яких стосується цей виняток.

По-перше, це правило поширюється на будь-які підприємства, зареєстровані платниками ПДВ (незалежно від організаційно-правової форми та єдиноподаткового статусу, а також відповідності критеріям сільськогосподарського виробника та реєстрації ПДВ-спецрежимником згідно з п. 209.10 ПКУ). Водночас воно не стосується підприємців (див. ухвалу Харківського апеляційного адміністративного суду від 26.03.13 р. у справі № 2а-1670/8243/12), вони можуть купувати зерно у будь-кого і перепродавати його іншим суб’єктам на території України та розраховувати на ПДВ-пільгу.

По-друге, головна умова для нарахування ПДВ-зобов’язань у цьому випадку полягає в тому, що відповідні зернові/технічні культури має бути придбано в підприємства, яке:

1) є сільгосппідприємством-виробником (критерії див. вище), причому незалежно від його реєстрації ПДВ-спецрежимником відповідно до п. 209.10 ПКУ;

2) самостійно виробило ці зернові/технічні культури.

Таким чином, якщо ви придбаєте для перепродажу пільгові зернові, то для того, щоб з’ясувати, чи потрібно вам застосовувати ПДВ-пільгу, необхідно мати інформацію не лише про те, чи віднесено продавця до сільгосптоваровиробників, а й про те, чи ці товари було вироблено саме продавцем. Крім того, важливо, щоб зерно було вирощено на власних чи орендованих землях.

У ПКУ законодавці не повідомили, як саме довідатися таку інформацію. На наш погляд, щоб її отримати, радимо вам:

1) якщо продавець є ПДВ-спецрежимником, то для підтвердження статусу придбаного зерна покупцеві слід перевірити реєстрацію продавця платником спецрежиму. Тобто отримати витяг з Реєстру платників ПДВ, де вказано такі дані, та звернути увагу на форму порядкового номера в податковій накладній — у ньому після дробу має бути код спецрежиму «2». Таку відмітку в податковій накладній проставляють спецрежимники лише при продажу власновироблених зернових/технічних культур. При перепродажу зерна вони складуть «звичайну» податкову накладну;

2) якщо продавець не є ПДВ-спецрежимником, рекомендуємо звернути увагу на основний вид діяльності цього підприємства, а також отримати довідку від постачальника про те, що відповідні товари вироблені саме ним. Щоб продавець надав таку інформацію, радимо прописати цю вимогу в договорі.

Якщо платник купує зернові/технічні культури як у сільгосппідприємств-виробників, так і в інших осіб, не відокремлюючи їх, то в подальшому в разі їх перепродажу може виникнути проблема з відображенням ПДВ: річ у тім, що він може не знати, які саме зернові/технічні культури продаються (пільгові чи «звичайні»). У зв’язку з цим вважаємо допустимим орієнтуватися на відомості, відображені в документах на продаж та списання товарів (при цьому в них у такому разі бажано додатково вказувати походження зерна, що продається), а також на дані бухобліку та метод списання активів. У свою чергу, у разі виникнення спорів з податківцями варто пам’ятати, що тягар доведення порушення покладається саме на них (послатися, наприклад, лише на неможливість підтвердження походження зерна вони не можуть).

Податковий кредит при продажу зернових

Особливості відображення податкового кредиту. Тут діємо згідно із загальними правилами:

• якщо операції з постачання пільгових зернових обкладаються ПДВ (ставка 20 %), то платник має право сформувати податковий кредит при придбанні товарів, пов’язаних з таким постачанням. Головне — виконати необхідні умови (підтвердити операцію правильно складеною ПН, яка зареєстрована в ЄРПН, використовувати товар в оподатковуваних операціях у межах господарської діяльності);

• якщо операції з постачання зернових потрапляють під пільгу, то на сьогодні ви також маєте право на податковий кредит, але ним скористатися не зможете. Річ у тім, що згідно із п. 198.5 ПКУ при здійсненні таких операцій потрібно нарахувати податкові зобов’язання виходячи з бази обкладення ПДВ, визначеної відповідно до п. 189.1 ПКУ. Нарахувати такі зобов’язання слід не пізніше останнього дня звітного періоду шляхом складання зведеної податкової накладної і реєстрації її в ЄРПН.

Зауважимо: якщо ви точно знаєте, що придбані зернові будете реалізовувати за пільговими правилами, а не, наприклад, використовувати у своїй виробничій діяльності, то визначити податкові зобов’язання доведеться вже на дату придбання таких зернових. Виходить, що ви сформуєте податковий кредит і одночасно нарахуєте податкові зобов’язання в періоді купівлі зерна. Робити такі маніпуляції потрібно для того, щоб урівноважити свій реєстраційний ліміт. Детально про це читайте у «БТ», 2015, № 37, с. 16.

Розподіл «вхідного» ПДВ. З 01.01.15 р. при формуванні податкового кредиту за придбаними та виготовленими необоротними активами, які одночасно використовуються в зернових операціях, що обкладаються та не обкладаються ПДВ, норми ст. 199 ПКУ не застосовуються. Сплачені суми ПДВ за такими необоротними активами в повному обсязі знову можна включати до складу податкового кредиту.

Тобто загальними правилами розподілу користуємося тільки при придбанні товарів, які:

• не належать до необоротних активів;

• одночасно використовуються в операціях, що обкладаються та не обкладаються ПДВ.

Оце і всі основні моменти застосування «зернової» пільги. Для закріплення пройденого на рис. 2 нижче коротко зобразимо основні правила застосування цієї пільги.

Рис. 2. Алгоритм ПДВ-обліку постачання зернових/технічних культур

Документи і скорочення статті

Закон № 3609 — Закон України «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо вдосконалення окремих норм Податкового кодексу України» від 07.07.11 р. № 3609-VI.

Закон № 713 — Закон України «Про внесення змін до Податкового кодексу України щодо ставок окремих податків» від 19.12.13 р. № 713-VII.

Закон № 1166 — Закон України «Про запобігання фінансової катастрофи та створення передумов для економічного зростання в Україні» від 27.03.14 р. № 1166-VII.

Закон № 1621 — Закон України «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України» від 31.07.14 р. № 1621-VII.

Закон № 71 — Закон України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» від 28.12.14 р. № 71-VIII.

ЄРПН — Єдиний реєстр податкових накладних.