Что такое «сельхозпродукция»

К сельскохозяйственной продукции (сельскохозяйственным товарам) относятся ( п. 14.1.233 НКУ, п. 2.15 Закона № 1877, п. 1.2 Положения № 637):

• живые животные и продукты животного происхождения (группы 01 — 05 УКТ ВЭД);

• продукты растительного происхождения (группы 06 — 14 УКТ ВЭД);

• жиры и масла животного или растительного происхождения; продукты их расщепления; готовые пищевые жиры; воски животного или растительного происхождения (группа 15 УКТ ВЭД);

• готовые пищевые продукты; алкогольные и безалкогольные напитки и уксус; табак и его заменители (группы 16 — 24 УКТ ВЭД).

Главное условие: такие товары (продукция) должны выращиваться, откармливаться, вылавливаться, собираться, изготавливаться, производиться, перерабатываться непосредственно производителем этих товаров (продукции).

При этом продукты обработки и переработки сельхозтоваров (продукции), если они приобретены либо произведены на собственных или арендованных мощностях (площадях), также считаются сельхозпродукцией.

Кроме того, Закон № 1877 к сельскохозяйственной продукции (товарам) относит также отходы, полученные при производстве сельскохозяйственной продукции (товаров), определенных в группах 1 — 24 УКТ ВЭД, а именно:

• органические удобрения (навоз, перегной, птичий помет, а также мякина, ботва и т. п.);

• смеси органических и минеральных удобрений, в которых часть органических удобрений составляет более 50 % общего веса таких смесей;

• биологическое топливо и энергия, полученные при переработке и утилизации сельхозпродукции (товаров) и их отходов (биогаз, биодизель, этанол, твердое биотопливо, в производстве которого была использована сельскохозяйственная продукция (ее отходы) в размере более 50 % всей использованной продукции, электрическая энергия, пар, горячая вода и т. п.).

Нюанс: в п.п. 14.1.234 НКУ такой «отходный» бонус не указан. Однако это определение, как сказано здесь же, используется для целей гл. 1 разд. XIV НКУ. Проще говоря, с 01.01.15 г. на него ориентируются сельскохозяйственные товаропроизводители — плательщики ЕН (группа 4).

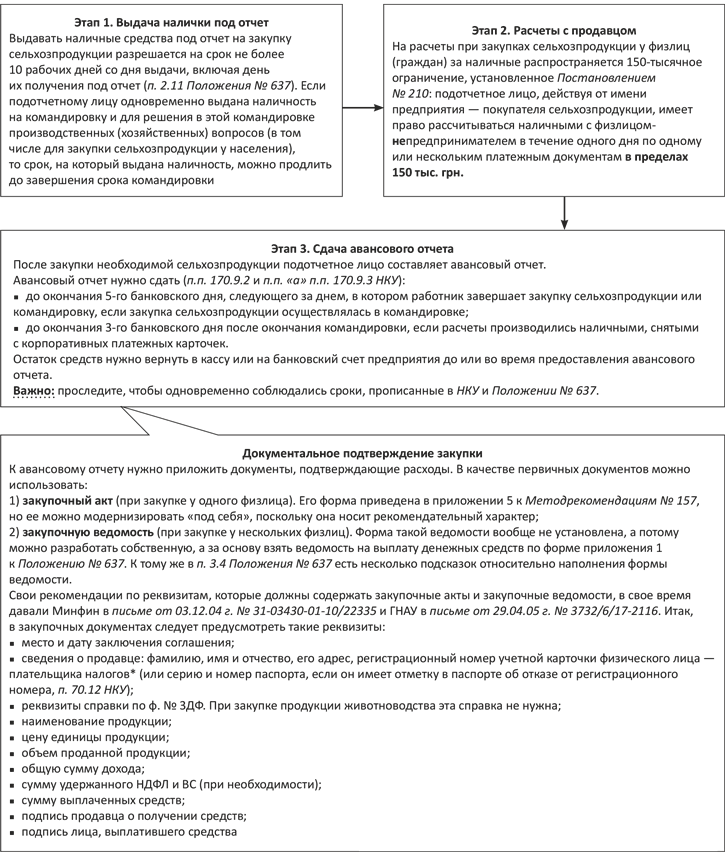

Закупка через подотчетное лицо

Как правило, сельхозпродукцию у населения закупают за наличные средства через подотчетных лиц предприятия. Наличность на эти цели выдают из кассы на основании расходного кассового ордера ( п. 3.4 Положения № 637). Алгоритм закупки сельхозпродукции у населения через подотчетное лицо мы привели в схеме на с. 28.

НДФЛ

В части налогообложения закупаемой у населения сельхозпродукции особый интерес представляет именно НДФЛ. Ведь в прибыльных правилах теперь нужно ориентироваться на бухучет (о нем в следующем разделе — на с. 31).

Также обрадуем: доход физлица от продажи сельхозпродукции не облагается ЕСВ, поскольку доходы по договорам купли-продажи не являются объектом для начисления этого взноса.

А вот в отношении НДФЛ и ВС есть о чем поговорить.

Алгоритм закупки сельхозпродукции у населения через подотчетное лицо

* О том, можно ли обойтись отметкой с идентификационным кодом в паспорте — заменителем справки с таким кодом, читайте в «БН», 2015, № 40, с. 28.

Закупка сельхозпродукции, кроме продукции животноводства. Вопросы обложения НДФЛ доходов от продажи сельхозпродукции регулирует п.п. 165.1.24 НКУ: не включаются в расчет общего месячного (годового) налогооблагаемого дохода физлица доходы, полученные от продажи собственной сельхозпродукции, выращенной, откормленной, выловленной, собранной, изготовленной, произведенной, обработанной и/или переработанной непосредственно физическим лицом на земельных участках, предоставленных ему согласно ст. 121 ЗКУ для ведения определенной деятельности. Категории таких земель приведены в табл. 1.

Таблица 1. Категории земельных участков, на которых должна быть выращена сельхозпродукция

Назначение земельного участка | Предельный размер земельного участка | Примечание |

Ведение личного крестьянского хозяйства и/или земельные доли (паи) выделенные в натуре (на местности) | Не более 2 га | В Справке по ф. № 3ДФ площадь этих земель указывается раздельно, однако для обложения НДФЛ важно, чтобы их общая площадь не превышала 2 га. Также в расчет 2 га не берутся земельные доли (паи), выделенные в натуре (на местности), которые не используются (сдаются в аренду, обслуживаются) |

Садоводство | Не более 0,12 га | Площади земельных участков (если физлицо имеет несколько видов участков) не суммируются. К примеру, у гражданина есть 0,1 га земельного участка, выделенного для индивидуального дачного строительства, и 2 га земельного участка, выделенного для личного крестьянского хозяйства. Несмотря на то, что в сумме они превышают 2 га, льгота применяется |

Строительство и обслуживание жилого дома, хозяйственных зданий и сооружений (приусадебные участки) | В селах — не более 0,25 га; в поселках — не более 0,15 га; в городах — не более 0,10 га | |

Индивидуальное дачное строительство | Не более 0,10 га |

А теперь поговорим о справке по ф. № 3ДФ. Она является основанием для необложения НДФЛ дохода физлица от продажи собственной сельхозпродукции (кроме продукции животноводства). Ее выдают сельские, поселковые или городские советы по месту налогового адреса (месту жительства) плательщика налога в течение 5 рабочих дней со дня получения соответствующим советом письменного заявления о ее выдаче. «Срок годности» справки по ф. № 3ДФ — 5 лет.

Нюанс: если у продавца на руках справка по ф. № 3ДФ, утвержденная еще приказом ГНАУ от 21.12.10 г. № 975 (утратил силу с 21.02.2014 г.), при этом информация, указанная в ней, не менялась и срок ее действия не закончился, то получать новую справку по ф. № 3ДФ не нужно. Такая консультация приведена в подкатегории 103.04 ЗІР ГФСУ.

Так вот, покупатель сельхозпродукции должен получить от продавца копию справки по ф. № 3ДФ для того, чтобы не удерживать НДФЛ из выплачиваемого ему дохода.

В расчете по ф. № 1ДФ необлагаемый доход, выплаченный (начисленный) физлицам — собственникам сельхозпродукции, предприятие-покупатель (налоговый агент) отражает с признаком «148».

Если же продавец не предоставил справку по ф. № 3ДФ или в ее заполнении есть огрехи (например, не приведен размер земельного участка), то сумма выплаченного физлицу дохода включается в состав его общего месячного (годового) налогооблагаемого дохода. При этом на руки физлицу выдается сумма за вычетом НДФЛ (и ВС — далее).

Спорный момент: по какой ставке НДФЛ облагать такой доход? По мнению налоговиков, нужно применять ставку, установленную п. 167.1 НКУ (15 или 20 %). Эту позицию подтверждает и свежее письмо № 8479. На наш взгляд, было бы логично такой доход облагать НДФЛ по ставке 5 % как доход от продажи движимого имущества ( п. 173.1 НКУ). Но будьте осторожны, ведь фискалы могут не разделять такой позиции.

Закупка продукции животноводства. В этом случае правила начисления НДФЛ отличаются от изложенных выше. Итак, доход от продажи продукции животноводства не является налогооблагаемым, если его сумма в совокупности за год не превышает 100 размеров минзарплаты, установленной законом на 1 января отчетного (налогового) года ( п.п. 165.1.24 НКУ). Такая «безНДФЛьная» сума в 2015 году составляет 121800 грн. совокупно за год. Заметим, что на нее не повлияло повышение минзарплаты с 01.09.15 г. («БН», 2015, № 39, с. 39). При этом справка по ф. № 3ДФ не нужна.

Если же сумма полученного дохода превышает установленный размер, тогда физлицо — собственник продукции животноводства обязано подать налоговому органу (а не покупателю) справку о самостоятельном выращивании, разведении, откорме этой продукции, выданную в произвольной форме сельским, поселковым или городским советом по месту налогового адреса (месту жительства) физлица. Далее НДФЛ облагается доход, превышающий 100 размеров минзарплаты. Также под обложение НДФЛ попадает доход от продажи самостоятельно выращенной, разведенной, откормленной продукции животноводства, не подтвержденный справкой.

Важно: независимо от того, на каких правах находится у физлица земельный участок (по праву собственности или в пользовании), налогообложение дохода, полученного от продажи собственной продукции животноводства, зависит исключительно от подтверждения физическим лицом факта самостоятельного выращивания, разведения, откорма продукции животноводства. Об этом налоговики сообщили в консультации из подкатегории 103.03 ЗІР ГФСУ.

Вопрос: кто должен уплачивать НДФЛ, удержанный с таких доходов? К сожалению, в п.п. 165.1.24 НКУ нет прямого ответа. Однако между строк можно прочесть, что покупатель делать это не обязан. Ведь подтверждать право на льготу по НДФЛ с помощью справки о «самостоятельности» продавец-физлицо должен не покупателю, а налоговому органу. Потому рекомендуем покупателю просить у продавца копию справки о самостоятельном выращивании, разведении, откармливании такой продукции.

Предприятие-покупатель в результате такой операции должно будет всего лишь отразить доход, выплаченный продавцу — собственнику продукции животноводства, в Налоговом расчете по форме № 1ДФ с признаком «179».

Обратите внимание! В письме № 8479 фискалы отметили: в случае, если место регистрации хозсубъекта-покупателя отличается от местожительства физлица-продавца, НДФЛ уплачивает покупатель, и налог зачисляется в местный бюджет по местонахождению покупателя. Потому не исключено, что обязанности налогового агента в таком случае фискалы возложат на покупателя. Рекомендуем для полной уверенности получить индивидуальную налоговую консультацию.

Военный сбор. Поскольку объект обложения ВС практически совпадает с объектом обложения НДФЛ ( п. 161 подразд. 10 разд. ХХ НКУ), то и ориентироваться нужно на НДФЛьные правила.

Бухгалтерский учет

Выдачу денег под отчет для закупки сельхозпродукции и их расходование отражают на субсчете 372 «Расчеты с подотчетными лицами». В свою очередь, приобретенную сельхозпродукцию учитывают на субсчете 201 «Сырье и материалы» или 281 «Товары на складе». Основанием для отражения такой операции является утвержденный авансовый отчет и приложенные к нему закупочные документы (см. выше в схеме).

Пример. Подотчетному лицу на закупку сельхозпродукции (овощи и фрукты) выданы из кассы наличные средства в сумме 700,00 грн. Фактически израсходовано 580,00 грн. (280 грн. — на овощи и 300 грн. — на фрукты). Остаток подотчетных средств возвращен в кассу предприятия. При этом продавец овощей предоставил справку по ф. № 3ДФ (доход не облагался НДФЛ и ВС), а продавец фруктов — нет (из дохода удержаны НДФЛ и ВС).

Учтите: выплаченная продавцу фруктов сумма (300,00 грн.) — это «чистый» доход продавца сельхозпродукции. Но в закупочном акте следует указать не только выплаченную на руки (Свыпл), но и «грязную», т. е. начисленную сумму дохода (Снач). Чтобы ее найти, рекомендуем использовать следующую формулу:

Снач = Свыпл х 100 : (100 - СтНДФЛ - СтВС),

где: СтНДФЛ — ставка НДФЛ (по нашему мнению, 5 %, но по мнению налоговиков — 15 (20) %. Для примера возьмем ставку 15 %);

СтВС — ставка ВС (1,5 %).

Итак, сумма дохода, начисленная продавцу фруктов, составит:

Снач = 300,00 х 100 : (100 - 15 - 1,5) = 359,28 (грн.).

Таблица 2. Приобретение сельхозпродукции у физлиц

Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

Дт | Кт | ||

1. Выданы денежные средства под отчет из кассы предприятия на закупку сельхозпродукции | 372 | 301 | 700,00 |

2. Оприходована закупленная сельхозпродукция (280,00 грн. + 359,28 грн. = 639,28 грн.) | 201 (281) | 685 | 639,28 |

3. Удержан НДФЛ из дохода продавца фруктов (359,28 х 15 % = 53,89 грн.) | 685 | 641/ НДФЛ | 53,89 |

4. Удержан ВС из дохода продавца фруктов (359,28 х 1,5 % = 5,39 грн.) | 685 | 642/ВС | 5,39 |

5. Отражен зачет задолженностей | 685 | 372 | 580,00 |

6. Возвращена работником неиспользованная сумма денежных средств в кассу предприятия | 301 | 372 | 120,00 |

7. Перечислен в бюджет НДФЛ | 641/ НДФЛ | 311 | 53,89 |

8. Перечислен в бюджет ВС | 642/ВС | 311 | 5,39 |

Выводы

Выдавать средства физлицу на закупку сельхозпродукции можно на срок не более 10 рабочих дней.

На расчеты с обычными физлицами распространяется «наличное» ограничение в 150 тыс. грн.

Факт закупки сельхозпродукции у населения нужно подтвердить закупочным актом или закупочной ведомостью.

Без НДФЛ можно закупать сельхозпродукцию (кроме продукции животноводства) только при наличии у продавца справки по ф. № 3ДФ. Главное, чтобы площадь земельных участков, приведенная в ней, не выходила за рамки разрешенной.

Закупать продукцию животноводства у физлиц без НДФЛ рекомендуем только при наличии у них справки о самостоятельном выращивании, разведении, откармливании такой продукции.

Документы и сокращения статьи

Закон № 1877 — Закон Украины «О государственной поддержке сельского хозяйства Украины» от 24.06.04 г. № 1877-IV.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637.

Постановление № 210 — Постановление Правления НБУ от 06.06.13 г. № 210 «Об установлении предельной суммы расчетов наличностью».

Методрекомендации № 157 — Методические рекомендациям по введению национальных положений (стандартов) бухгалтерского учета в сфере общественного питания и бытовых услуг, гармонизированных с международными стандартами, утвержденное приказом Минэкономики от 17.06.2003 г. № 157.

ЗКУ — Земельный кодекс Украины от 25.10.01 г. № 2768-III.

Письмо № 8479 — Письмо ГФСУ от 07.09.15 г. № 8479/Х/99-99-17-02-01-14.

Авансовый отчет — Отчет об использовании средств, выданных на командировку или под отчет, утвержденный приказом Миндоходов от 24.12.2013 г. № 845.

Справка по ф. № 3ДФ — Справка о наличии у физического лица земельных участков, утвержденная приказом Миндоходов Украины от 17.01.14 г. № 32.

ЕН — единый налог.

ВС — военный сбор.