Що таке «сільгосппродукція»

До сільськогосподарської продукції (сільськогосподарських товарів) належать ( п.п. 14.1.233 ПКУ, п. 2.15 Закону № 1877, п. 1.2 Положення № 637):

• живі тварини та продукти тваринного походження (групи 01 — 05 УКТ ЗЕД);

• продукти рослинного походження (групи 06 — 14 УКТ ЗЕД);

• жири та олії тваринного або рослинного походження; продукти їх розщеплення; готові харчові жири; воски тваринного або рослинного походження (група 15 УКТ ЗЕД);

• готові харчові продукти; алкогольні і безалкогольні напої і оцет; тютюн і його замінники (групи 16 — 24 УКТ ЗЕД).

Головна умова: такі товари (продукція) повинні вирощуватися, відгодовуватися, виловлюватися, збиратися, виготовлятися, вироблятися, перероблятися безпосередньо виробником цих товарів (продукції).

При цьому продукти обробки і переробки сільгосптоварів (продукції), якщо вони придбані або вироблені на власних або орендованих потужностях (площах), також вважаються сільгосппродукцією.

Крім того, Закон № 1877 до сільськогосподарської продукції (товарів) відносить також відходи, отримані під час виробництва сільськогосподарської продукції (товарів), визначені у групах 1 — 24 УКТ ЗЕД, а саме:

• органічні добрива (гній, перегній, пташиний послід, а також полова, бадилля тощо);

• суміші органічних і мінеральних добрив, в яких частка органічних добрив становить понад 50 % загальної ваги таких сумішей;

• біологічне паливо та енергія, отримані під час переробки та утилізації сільгосппродукції (товарів) і їх відходів (біогаз, біодизель, етанол, тверде біопаливо, у виробництві якого була використана сільськогосподарська продукція (її відходи) у розмірі понад 50 % усієї використаної продукції, електрична енергія, пара, гаряча вода тощо).

Нюанс: в п.п. 14.1.234 ПКУ такий «відходний» бонус не зазначений. Однак це визначення, як зазначено тут, використовується для цілей гл. 1 розд. XIV ПКУ. Простіше кажучи, з 01.01.15 р. на нього орієнтуються сільськогосподарські товаровиробники — платники ЄП (група 4).

Закупівля через підзвітну особу

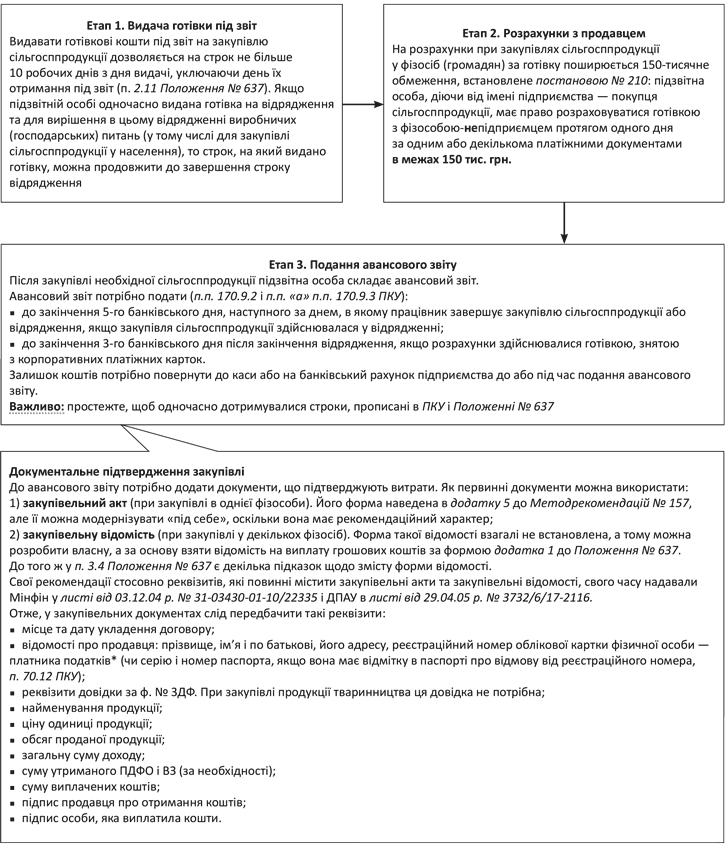

Як правило, сільгосппродукцію у населення закуповують за готівкові кошти через підзвітних осіб підприємства. Готівку для цих цілей видають з каси на підставі витратного касового ордера (п. 3.4 Положення № 637). Алгоритм закупівлі сільгосппродукції у населення через підзвітну особу ми навели на схемі на с. 28.

Алгоритм закупівлі сільгосппродукції у населення через підзвітну особу

* Про те, чи можна обійтися відміткою з ідентифікаційним кодом у паспорті — замінником довідки з таким кодом, читайте у «БТ», 2015, № 40, с. 28.

ПДФО

У частині оподаткування сільгосппродукції, що закуповується в населення, особливий інтерес становить саме ПДФО. Адже в прибуткових правилах тепер потрібно орієнтуватися на бухоблік (про нього в наступному розділі — на с. 31).

Також потішимо: дохід фізособи від продажу сільгосппродукції не обкладається ЄСВ, оскільки доходи за договорами купівлі-продажу не є об’єктом для нарахування цього внеску.

А ось стосовно ПДФО та ВЗ є про що поговорити.

Закупівля сільгосппродукції, крім продукції тваринництва. Питання обкладення ПДФО доходів від продажу сільгосппродукції регулює п.п. 165.1.24 ПКУ: не включаються до розрахунку загального місячного (річного) оподатковуваного доходу фізособи доходи, отримані від продажу власної сільгосппродукції, вирощеної, відгодованої, виловленої, зібраної, виготовленої, виробленої, обробленої та/або переробленої безпосередньо фізичною особою на земельних ділянках, наданих їй згідно зі ст. 121 ЗКУ для провадження певної діяльності. Категорії таких земель наведені в табл. 1.

Таблиця 1. Категорії земельних ділянок, на яких має бути вирощена сільгосппродукція

Призначення земельної ділянки | Граничний розмір земельної ділянки | Примітка |

Ведення особистого селянського господарства та/або земельні частки (паї), виділені в натурі (на місцевості) | Не більше 2 га | У довідці за ф. № 3ДФ площа цих земель вказується окремо, однак для обкладення ПДФО важливо, щоб їх загальна площа не перевищувала 2 га. Також до розрахунку 2 га не беруться земельні частки (паї), виділені в натурі (на місцевості), які не використовуються (здаються в оренду, обслуговуються) |

Садівництво | Не більше 0,12 га | Площі земельних ділянок (якщо фізособа має декілька видів ділянок) не підсумовуються. Наприклад, громадянин має 0,1 га земельної ділянки, виділеної для індивідуального дачного будівництва, і 2 га земельної ділянки, виділеної для особистого селянського господарства. Незважаючи на те, що в сумі вони перевищують 2 га, пільга застосовується |

Будівництво та обслуговування житлового будинку, господарських будівель і споруд (присадибні ділянки) | У селах — не більше 0,25 га; у селищах — не більше 0,15 га; у містах — не більше 0,10 га | |

Індивідуальне дачне будівництво | Не більше 0,10 га |

А тепер поговоримо про довідку за ф. № 3ДФ. Вона є підставою для необкладення ПДФО доходу фізособи від продажу власної сільгосппродукції (крім продукції тваринництва). Її видають сільські, селищні або міські ради за місцем податкової адреси (місцем проживання) платника податку протягом 5 робочих днів з дня отримання відповідною радою письмової заяви про її видачу. «Строк придатності» довідки за ф. № 3ДФ — 5 років.

Нюанс: якщо продавець на руках має довідку за ф. № 3ДФ, затверджену ще наказом ДПАУ від 21.12.10 р. № 975 (втратив чинність з 21.02.2014 р.), при цьому інформація, зазначена в ній, не змінювалася і строк її дії не закінчився, то отримувати нову довідку за ф. № 3ДФ не потрібно. Така консультація наведена в підкатегорії 103.04 ЗІР ДФСУ.

Так от, покупець сільгосппродукції повинен отримати від продавця копію довідки за ф. № 3ДФ для того, щоб не утримувати ПДФО з виплачуваного йому доходу.

У розрахунку за ф. № 1ДФ неоподатковуваний дохід, виплачений (нарахований) фізособам — власникам сільгосппродукції, підприємство-покупець (податковий агент) відображає з ознакою «148».

Якщо ж продавець не надав довідку за ф. № 3ДФ або в її заповненні є огріхи (наприклад, не наведений розмір земельної ділянки), то сума виплаченого фізособі доходу включається до складу її загального місячного (річного) оподатковуваного доходу. При цьому на руки фізособі видається сума за вирахуванням ПДФО (і ВЗ — далі).

Спірний момент: за якою ставкою ПДФО обкладати такий дохід? На думку податківців, потрібно застосовувати ставку, встановлену п. 167.1 ПКУ (15 або 20 %). Цю позицію підтверджує і свіжий лист № 8479. На нашу думку, було б логічно такий дохід обкладати ПДФО за ставкою 5 % як дохід від продажу рухомого майна ( п. 173.1 ПКУ). Однак будьте обережні, адже фіскали можуть не поділяти такої позиції.

Закупівля продукції тваринництва. У цьому випадку правила нарахування ПДФО відрізняються від викладених вище. Отже, дохід від продажу продукції тваринництва не є оподатковуваним, якщо його сума в сукупності за рік не перевищує 100 розмірів мінзарплати, встановленої законом на 1 січня звітного (податкового) року ( п.п. 165.1.24 ПКУ). Така «безПДФОшна» сума у 2015 році становить 121800 грн. сукупно за рік. Зауважимо, що на неї не вплинуло підвищення мінзарплати з 01.09.15 р. («БТ», 2015, № 39, с. 39). При цьому довідка за ф. № 3ДФ не потрібна.

Якщо ж сума отриманого доходу перевищує встановлений розмір, тоді фізособа — власник продукції тваринництва зобов’язана надати податковому органу (а не покупцю) довідку про самостійне вирощування, розведення, відгодівлю цієї продукції, видану в довільній формі сільською, селищною або міською дою за місцем податкової адреси (місцем проживання) фізособи. Далі ПДФО обкладається дохід, що перевищує 100 розмірів мінзарплати. Також під обкладення ПДФО підпадає дохід від продажу самостійно вирощеної, розведеної, відгодованої продукції тваринництва, не підтверджений довідкою.

Важливо: незалежно від того, на яких правах перебуває у фізособи земельна ділянка (на праві власності або користування), оподаткування доходу, отриманого від продажу власної продукції тваринництва, залежить виключно від підтвердження фізичною особою факту самостійного вирощування, розведення, відгодівлі продукції тваринництва. Про це податківці повідомили в консультації з підкатегорії 103.03 ЗІР ДФСУ.

Запитання: хто повинен сплачувати ПДФО, утриманий з таких доходів? На жаль, у п.п. 165.1.24 ПКУ немає прямої відповіді. Однак між рядків можна прочитати, що покупець робити це не зобов’язаний. Адже підтверджувати право на пільгу по ПДФО за допомогою довідки про «самостійність» продавець-фізособа повинен не покупцю, а податковому органу. Тому рекомендуємо покупцю просити продавця надати копію довідки про самостійне вирощування, розведення, відгодовування такої продукції.

Підприємство-покупець у результаті такої операції повинно буде всього лише відобразити дохід, виплачений продавцю — власнику продукції тваринництва, у Податковому розрахунку за формою № 1ДФ з ознакою «179».

Зверніть увагу! У листі № 8479 фіскали зауважили: у разі якщо місце реєстрації госпсуб’єкта-покупця відрізняється від місця проживання фізособи-продавця, ПДФО сплачує покупець і податок зараховується до місцевого бюджету за місцезнаходженням покупця. Тому не виключено, що обов’язки податкового агента у такому разі фіскали покладуть на покупця. Рекомендуємо для повної упевненості отримати індивідуальну податкову консультацію.

Військовий збір. Оскільки об’єкт обкладення ВЗ практично збігається з об’єктом обкладення ПДФО ( п. 161 підрозд. 10 розд. ХХ ПКУ), то й орієнтуватися слід на ПДФОшні правила.

Бухгалтерський облік

Видачу грошей під звіт для закупівлі сільгосппродукції та їх витрачання відображають на субрахунку 372 «Розрахунки з підзвітними особами». У свою чергу, придбану сільгосппродукцію обліковують на субрахунку 201 «Сировина та матеріали» або 281 «Товари на складі». Підставою для відображення такої операції є затверджений авансовий звіт і додані до нього закупівельні документи (див. вище на схемі).

Приклад. Підзвітній особі на закупівлю сільгосппродукції (овочі та фрукти) видано з каси готівкові кошти в сумі 700,00 грн. Фактично витрачено 580,00 грн. (280 грн. — на овочі і 300 грн. — на фрукти). Залишок підзвітних коштів повернено до каси підприємства. При цьому продавець овочів надав довідку за ф. № 3ДФ (дохід не обкладався ПДФО та ВЗ), а продавець фруктів — не надав (з доходу утримані ПДФО і ВЗ).

Майте на увазі: виплачена продавцю фруктів сума (300,00 грн.) — це «чистий» дохід продавця сільгосппродукції. Але в закупівельному акті слід вказати не лише виплачену на руки (Свипл), а й «грязну», тобто нараховану суму доходу (Снар). Щоб її визначити, рекомендуємо використати таку формулу:

Снар = Свипл х 100 : (100 - СтПДФО - СтВЗ),

де СтПДФО — ставка ПДФО (на нашу думку — 5 %, однак на думку податківців — 15 (20) %. Для прикладу візьмемо ставку 15 %);

СтВЗ — ставка ВЗ (1,5 %).

Отже, сума доходу, нарахована продавцю фруктів становитиме:

Снар = 300,00 х 100 : (100 - 15 - 1,5) = 359,28 (грн.).

Таблиця 2. Придбання сільгосппродукції у фізосіб

Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

Дт | Кт | ||

1. Видано грошові кошти під звіт з каси підприємства на закупівлю сільгосппродукції | 372 | 301 | 700,00 |

2. Оприбутковано закуплену сільгосппродукцію (280,00 грн. + 359,28 грн. = 639,28 грн.) | 201 (281) | 685 | 639,28 |

3. Утримано ПДФО з доходу продавця фруктів (359,28 грн. х 15 % = 53,89 грн.) | 685 | 641/ПДФО | 53,89 |

4. Утримано ВЗ з доходу продавця фруктів (359,28 грн. х 1,5 % = 5,39 грн.) | 685 | 642/ВЗ | 5,39 |

5. Відображено залік заборгованостей | 685 | 372 | 580,00 |

6. Повернено працівником невикористану суму грошових коштів до каси підприємства | 301 | 372 | 120,00 |

7. Перераховано до бюджету ПДФО | 641/ПДФО | 311 | 53,89 |

8. Перераховано до бюджету ВЗ | 642/ВЗ | 311 | 5,39 |

Висновки

Видавати кошти фізособі на закупівлю сільгосппродукції можна на строк не більше 10 робочих днів.

На розрахунки зі звичайними фізособами поширюється «готівкове» обмеження у 150 тис. грн.

Факт закупівлі сільгосппродукції у населення слід підтвердити закупівельним актом або закупівельною відомістю.

Без ПДФО можна закуповувати сільгосппродукцію (крім продукції тваринництва) тільки за наявності у продавця довідки за ф. № 3ДФ. Головне, щоб площа земельних ділянок, наведена в ній, не виходила за межі дозволеної.

Закуповувати продукцію тваринництва у фізосіб без ПДФО рекомендуємо тільки за наявності у них довідки про самостійне вирощування, розведення, відгодовування такої продукції.

Документи та скорочення статті

Закон № 1877 — Закон України «Про державну підтримку сільського господарства України» від 24.06.04 р. № 1877-IV.

Положення № 637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.04 р. № 637.

Постанова № 210 — постанова Правління НБУ «Про встановлення граничної суми розрахунків готівкою» від 06.06.13 р. № 210.

Методрекомендації № 157 — Методичні рекомендації щодо впровадження національних положень (стандартів) бухгалтерського обліку у сфері громадського харчування і побутових послуг, гармонізованих з міжнародними стандартами, затверджені наказом Мінекономіки від 17.06.03 р. № 157.

ЗКУ — Земельний кодекс України від 25.10.01 р. № 2768-III.

Лист № 8479 — лист ДФСУ від 07.09.15 р. № 8479/Х/99-99-17-02-01-14.

ЄП — єдиний податок.

ВЗ — військовий збір.

Авансовий звіт — Звіт про використання коштів, виданих на відрядження або під звіт, затверджений наказом Міндоходів від 24.12.13 р. № 845.

Довідка за ф. № 3ДФ — Довідка про наявність у фізичної особи земельних ділянок, затверджена наказом Міндоходів України від 17.01.14 р. № 32.