* Отчет о фактических расходах на выплату среднего заработка работникам, призванным на военную службу по призыву по мобилизации, на особый период.

Почему ФЛП остались у «разбитого корыта»

Работникам, призванным на военную службу по мобилизации, на особый период, ч. 3 ст. 119 КЗоТ установлены специальные гарантии. За ними сохраняются рабочее место и должность, а также им положена компенсация среднего заработка из бюджета. Тем не менее в ч. 3 ст. 119 КЗоТ было своего рода уточнение о том, что такие гарантии установлены для работников предприятий, учреждений, организаций. Отказались ли ФЛП-работодатели от выплаты среднего заработка? Нет, так как помнили, что права всех работников равны, и наряду с юрлицами выплачивали средний заработок мобилизованным. Заметим, что уволить работников любым работодателям (в том числе предпринимателям) до 11.06.15 г. запрещал п. 3 ч. 1 ст. 36 КЗоТ.

В то же время специалисты Минсоцполитики долгое время отмалчивались и не вносили ясность относительно выплаты среднего заработка работникам ФЛП. Правила компенсации КМУ разрабатывал почти целый год. Наконец, в марте 2015 года увидел свет специальный Порядок № 105 (вступил в силу с 17.03.15 г.). Работодатели получили реальную возможность компенсировать фактические расходы на выплату средней зарплаты мобилизованным. Кроме того, работодателям наконец-то разрешили не облагать компенсируемый средний заработок НДФЛ и ВС на основании, п.п. «и» п.п. 165.1.1 НКУ и п.п. 1.7 п. 161 подразд. 10 разд. ХХ, а также ЕСВ согласно ч. 7 ст. 7 Закона о ЕСВ**.

** В отношении НДФЛ и ВС освобождение действует через пень-колоду. По мнению налоговиков, сначала надо их заплатить, а потом отсторнировать суммы (см. «БН», 2015, № 22, с. 31).

Что требовалось от работодателей для получения компенсации? Заполнить Отчет по форме приложения 1 к Порядку № 105, согласовать его в военкомате и подать в собес.

Тем не менее ФЛП-работодателям собесы отказывали в приеме Отчета, а значит, и в компенсации расходов на выплату среднего заработка мобилизованным. Специалисты этих органов ссылались на п. 1и п. 3 Порядка № 105: бюджетные средства на компенсацию расходов предусмотрены и направляются предприятиям, учреждениям, организациям! ФЛП в этом списке нет. Это же подтвердило и разъяснение Минсоцполитики в письме от 16.06.15 г. № 325/13/155-15.

Важно! Отказ компенсировать расходы на выплату среднего заработка означает, что выплаченный средний заработок мобилизованных работников ФЛП облагается ЕСВ, НДФЛ и ВС. Ведь освобождающие нормы налогово-ЕСВшного законодательства работают только для выплат в размере среднего заработка, компенсируемого из бюджета.

Да, многие были разочарованы. На сегодняшний день для «обманутых» ФЛП-работодателей есть два выхода. Выход 1 — доказывать свою правоту и право на компенсацию в суде. Подспорьем в этом деле может послужить положительное судебное решение (см. определение Киевского апелляционного административного суда от 11.08.15 г. по делу № 739/716/15-а).

Выход 2 (для тех, кто не готов к судебной волоките) — уволить мобилизованных работников. Спешим вас успокоить: это не нарушение трудового законодательства с 11.06.15 г. В п. 3 ч. 1 ст. 36 КЗоТ были внесены изменения, которые запрещают увольнять только тех мобилизованных работников, на которых распространяются гарантии ч. 3 ст. 119 КЗоТ. Если даже Минсоцполитики признает, что на работников ФЛП они не распространяются, то вы можете уволить работника.

Но если вы ранее выплачивали средний заработок, как в нашей ситуации, и ничего не начисляли и не удерживали, то, приняв сторону официальных органов, вам придется доплатить ЕСВ, НДФЛ и ВС. Соответственно придется корректировать формы № 1ДФ и № Д4.

Корректируем НДФЛ и ВС

Раз компенсацию среднего заработка получить не удалось, то придется доначислять НДФЛ и ВС с суммы среднего заработка мобилизованного работника.

Что же грозит ФЛП? В любом случае ему не уйти от:

• пени из расчета 120 % учетной ставки НБУ;

• админштрафа по ст.1634 КоАП. Его сумма за неудержание или неперечисление НДФЛ и ВС в бюджет при выплате доходов физлицу составляет от 34 до 51 грн., а при повторном в течение года нарушении — от 51 до 85 грн.

Нужно ли платить 3 % самоштраф? Для того, чтобы от него отделаться, проведите добровольный перерасчет сумм доходов, а также удержанного НДФЛ. За какой период? С момента проведения последнего перерасчета по дату проведения текущего перерасчета включительно. Причем добровольный перерасчет нужно провести не по всем работникам, а только по мобилизованному. Кроме того, вы узнаете суммы НДФЛ и ВС, которые необходимо было удержать со среднего заработка мобилизованного.

А вот от штрафа по п. 119.2 НКУ в размере 510 грн. (1020 грн.), по мнению налоговиков, перерасчет вас не спасет. Подробнее обо всем этом читайте в «БН», 2015, № 32, с. 23.

Проведение перерасчета нужно оформить документально!

Теперь о корректировке данных в форме № 1ДФ. В случае с мобилизованными работниками исправляют ошибкупутем подачи уточняющего налогового расчета за II квартал 2015 года (отразим результаты перерасчета). Об этом вы можете прочесть в «БН», 2015, № 32, с. 20.

Как откорректировать ЕСВ

Для начала вам нужно определить суммы ЕСВ, которые должны были быть начислены/удержаны с суммы среднего заработка мобилизованного работника. При этом рекомендуем все расчеты оформить на бумаге.

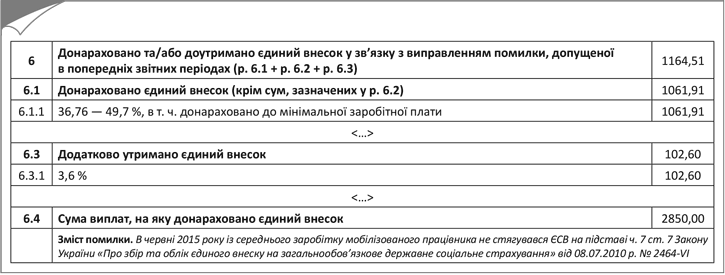

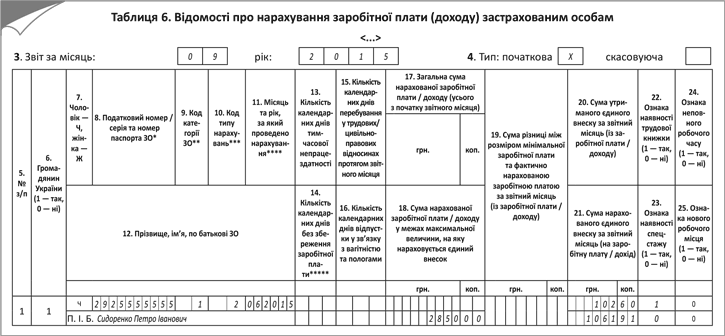

Доначисленные суммы ЕСВ показываем в Отчете по форме № Д4, сформированном за месяц, в котором эти суммы были доначислены, например за сентябрь 2015 года, через таблицы 1 и 6.

В таблице 1 Отчета по форме № Д4 доначисленные суммы ЕСВ проставляем в соответствующих корректировочных строках 6, 6.1, 6.3, 6.4. При этом в строке без номера «Зміст помилки» вы указываете причину исправления. Например, так: «с суммы среднего заработка мобилизованного работника за июнь 2015 года, который не подлежал компенсации, ошибочно не взимался ЕСВ».

Далее заполняем таблицу 6. В ней формируем корректировочную строку на работника. В этих строках указываем, в частности:

• в графе 9 — код категории ЗО «1»;

• в графе 10 — код типа начислений «2» (ошибка выявлена самостоятельно, доначисляем ЕСВ);

• в графе 11 — соответствующий месяц, за который проводим доначисление ЕСВ;

• в графе 18 — сумму среднего заработка работника за соответствующий месяц;

• в графе 20 — сумму удержанного ЕСВ;

• в графе 21 — сумму начисленногоЕСВ.

Графы 15 и 17 в корректировочных строках вы не заполняете. Не удивляйтесь, таков порядок: о показателях, которые указывают в этих графах, вы уже проинформировали ГФСУ в форме № Д4 за июнь 2015 года.

Что касается штрафных санкций, то возможен штраф за доначисление фискальным органом или плательщиком своевременно не начисленного ЕСВ в размере 10 % его суммы за каждый полный или неполный отчетный период, но не более 50 % суммы доначисленного ЕСВ ( п. 3 ч. 11 ст. 25 Закона о ЕСВ). Кроме того, возможен и админштраф по ст. 1651 КоАП. Его сумма составляет от 510 до 680 грн., а при повторном в течение года нарушении — от 680 до 850 грн.

Как ФЛП вернуть задолженность

Вы не готовы отстаивать право на получение компенсации в суде? И уже рассчитали суммы недоплаты НДФЛ и ВС в части удержаний? Получается, что работнику вы выплатили больше, чем полагалось. Что делать в такой ситуации? В общем случае их удерживают за счет любого налогооблагаемого дохода работника за соответствующий месяц после его налогообложения и с учетом ограничений, установленных ст. 128 КЗоТ*.

* При каждой выплате зарплаты работнику общий размер всех отчислений не может превышать 20 % «чистой» зарплаты, а в случаях, отдельно предусмотренных законодательством Украины, — 50 % или 70 %.

Важно! Если ошибка возникла из-за того, что работодатель неправильно применил нормы законодательства, то удержать такие суммы можно только с согласия работника.

В отношении возврата ЕСВ «снизу» в Законе о ЕСВ нет подобного четкого алгоритма но, считаем, здесь применяют такой же подход.

Пример. Работник ФЛП Сидоренко Петр Иванович (налоговый номер — 2925555555) был мобилизован с 08.06.15 г. Со средней зарплаты, выплачиваемой работнику за период мобилизации (в июне ее сумма — 2850,00 грн.), НДФЛ, ВС не удерживали и не взимали ЕСВ. Со 2 по 5 июня 2015 года работник был в отпуске за свой счет, поэтому общая сумма дохода работника за июнь равна среднему заработку — 2850,00 грн. Заработная плата работника и за апрель, и за май 2015 года — 3000,00 грн. В форме № 1ДФ за II квартал 2015 года сумму среднего заработка за июнь 2015 года отразили с признаком дохода «128». Ставка ЕСВ в части начислений для предпринимателя — 37,26 %.

Корректировки проводятся в сентябре 2015 года.

1. Определяем суммы, которые следует доначислить за июнь 2015 года.

ЕСВ в части начислений:

2850,00 х 37,26 : 100 = 1061,91 (грн.).

ЕСВ в части удержаний:

2850,00 х 3,6 : 100 = 102,60 (грн.).

НДФЛ:

(2850,00 - 102,60) х 15 : 100 = 412,11 (грн.).

ВС:

2850,00 х 1,5 : 100 = 42,75 (грн.).

2. Оформляем документально проведение перерасчета за 6 месяцев 2015 года. При условии, что в остальных месяцах НДФЛ был исчислен верно, в результате проведения перерасчета будет выявлена сумма недоплаты НДФЛ в размере 412,11 грн. Эта недоплата связана с неверной классификацией дохода.

3. Составляем пояснительную записку, в которой указываем причины, повлекшие необходимость доначисления ЕСВ, НДФЛ и ВС. Делаем расчет.

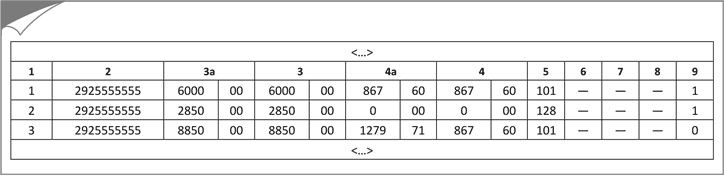

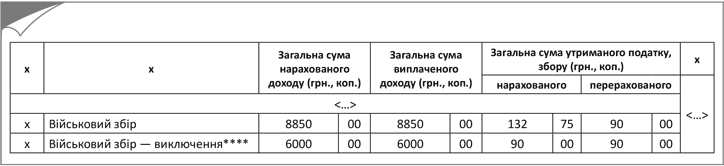

4. Отражаем результат перерасчета в ф. № 1ДФ. Месяцы, в которых неверно был исчислен НДФЛ, приходятся на II квартал 2015 года, за который ф. № 1ДФ уже сдана. Значит, корректировку будем проводить через уточненку (см. рис. 1 и 2). Предположим, что доначисленная сумма НДФЛ была перечислена в бюджет в сентябре 2015 года.

Рис. 1. Фрагмент раздела I уточняющей формы № 1ДФ за II квартал 2015 года

Рис. 2. Фрагмент раздела II уточняющей формы № 1ДФ за II квартал 2015 года

5. Исправляемся в отчете по ЕСВ. Доначисленные суммы ЕСВ отражаем в таблицах 1 и 6 формы № Д4, сформированной за сентябрь 2015 года.

Для наглядности покажем в таблице 1 только строку 6 и саму таблицу 6 (см. рис. 3 и 4).

Рис. 3. Фрагмент таблицы 1 формы № Д4 за сентябрь 2015 года

Рис. 4. Фрагмент таблицы 6 формы № Д4 за сентябрь 2015 года

Документы и сокращения статьи

Порядок № 105 — Порядок выплаты компенсации предприятиям, учреждениям, организациям в пределах среднего заработка работников, призванных на военную службу по призыву во время мобилизации, на особый период, утвержденный постановлением КМУ от 04.03.15 г. № 105.

ФЛП — физическое лицо — предприниматель.

НДФЛ — налог на доходы физических лиц.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

ВС — военный сбор.